云厂商:AI 变现提速,算力投入上修

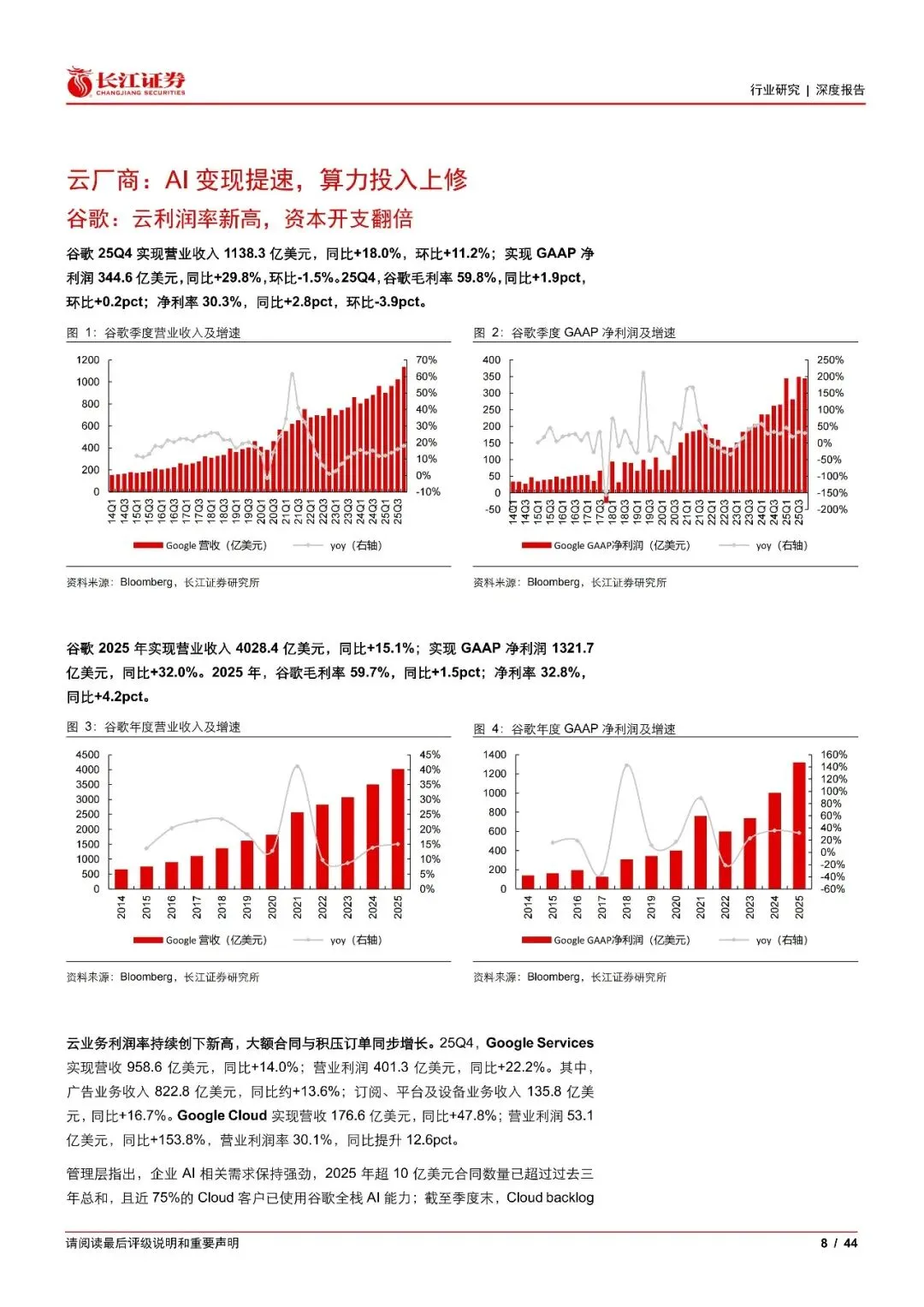

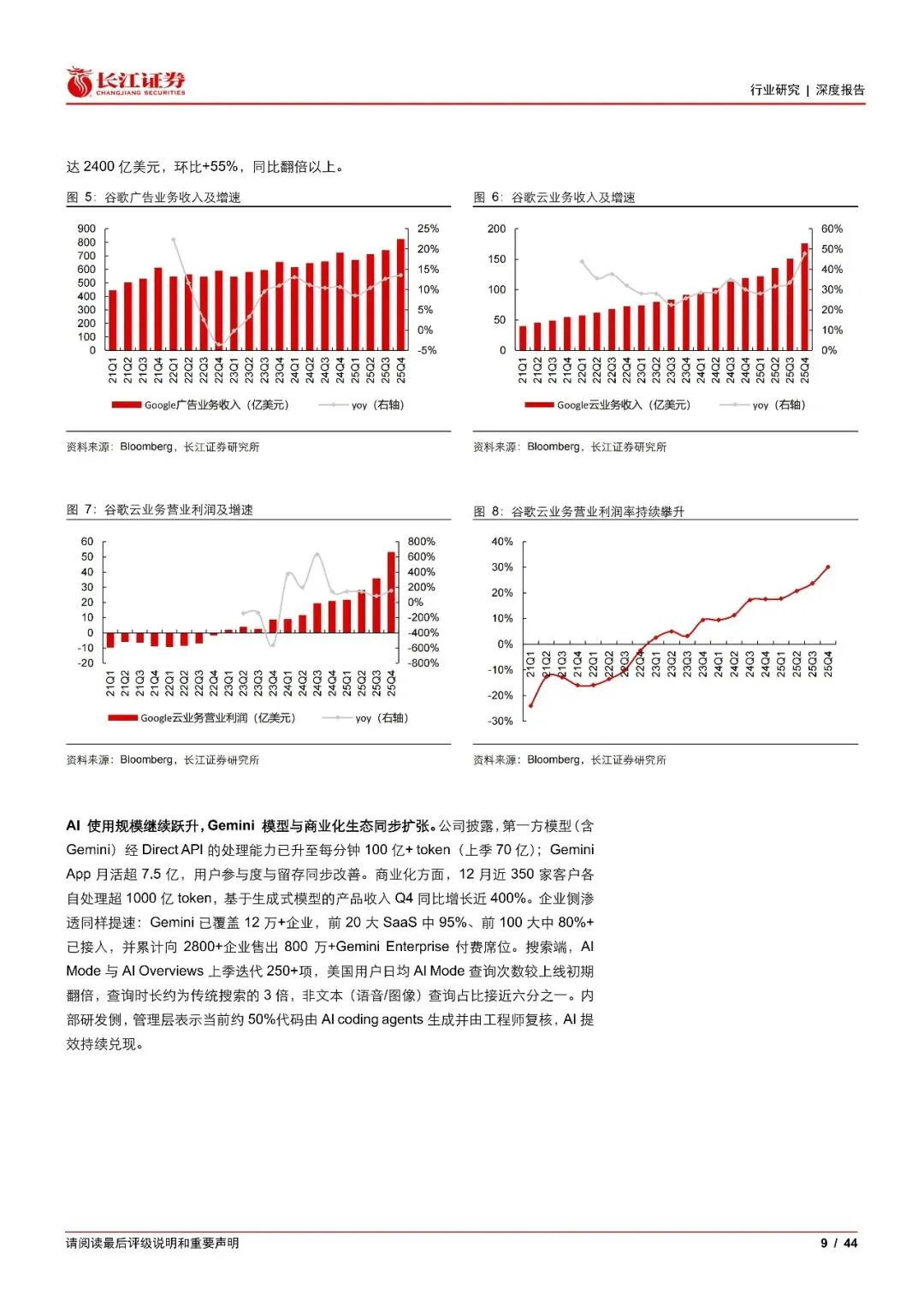

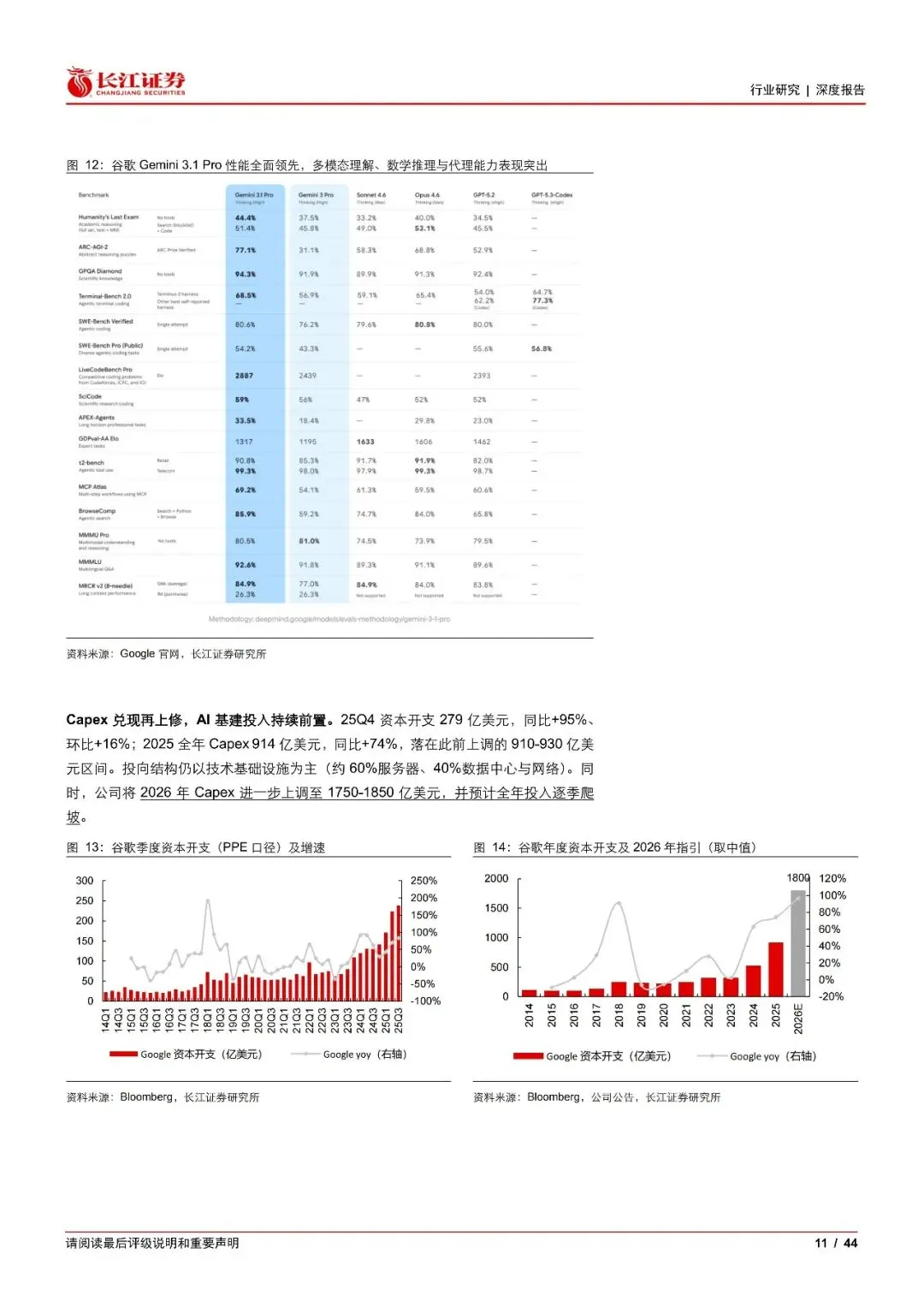

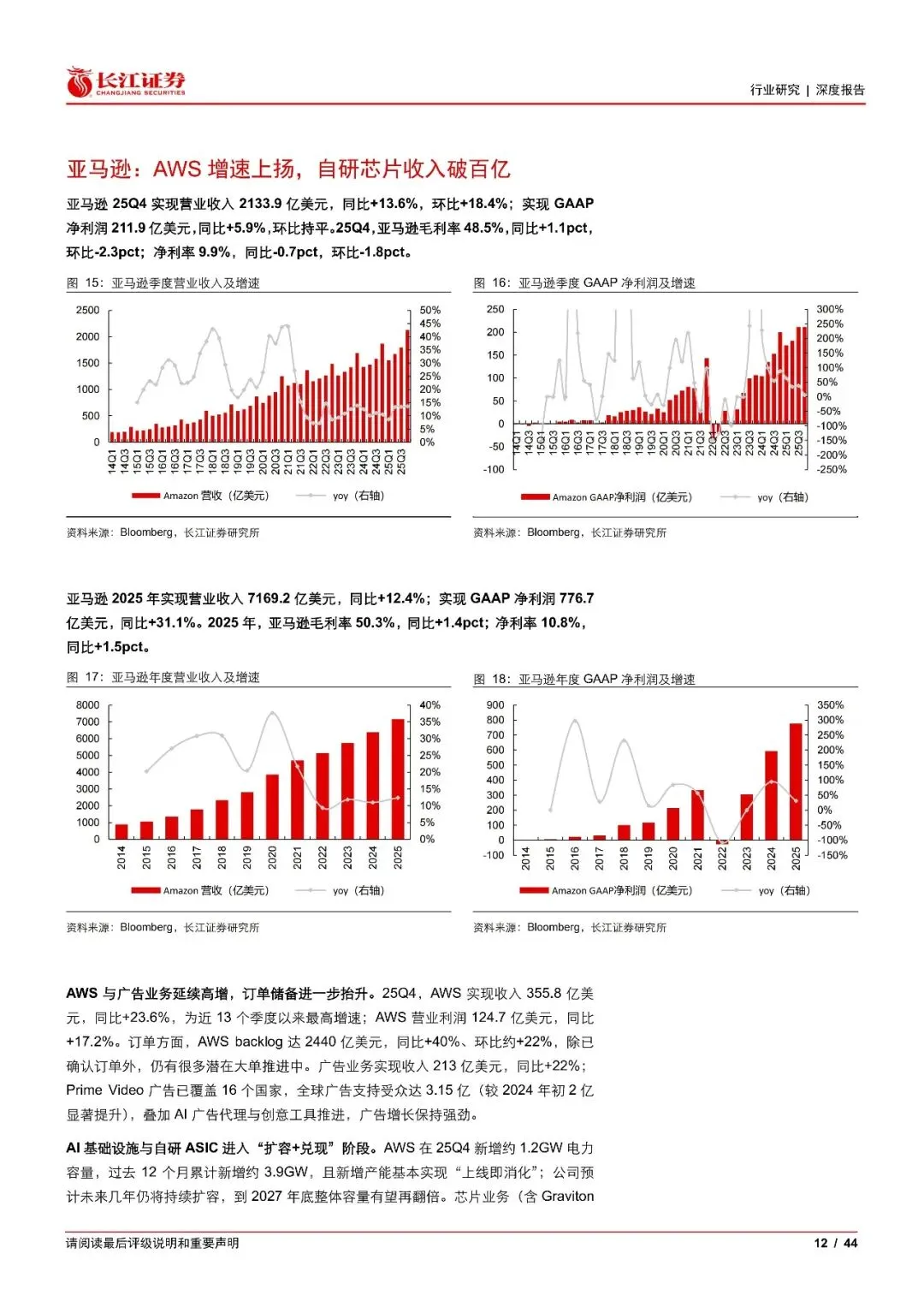

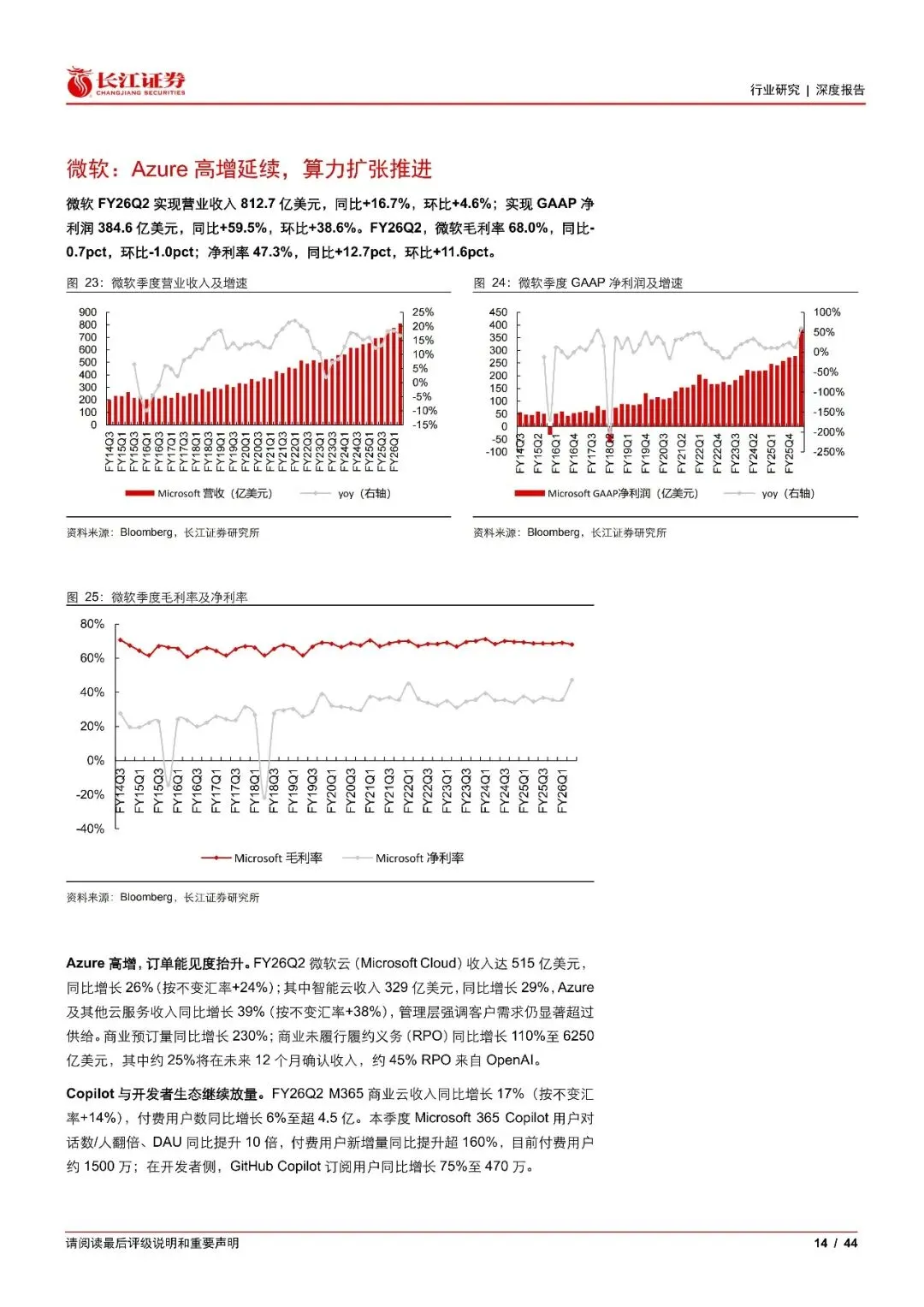

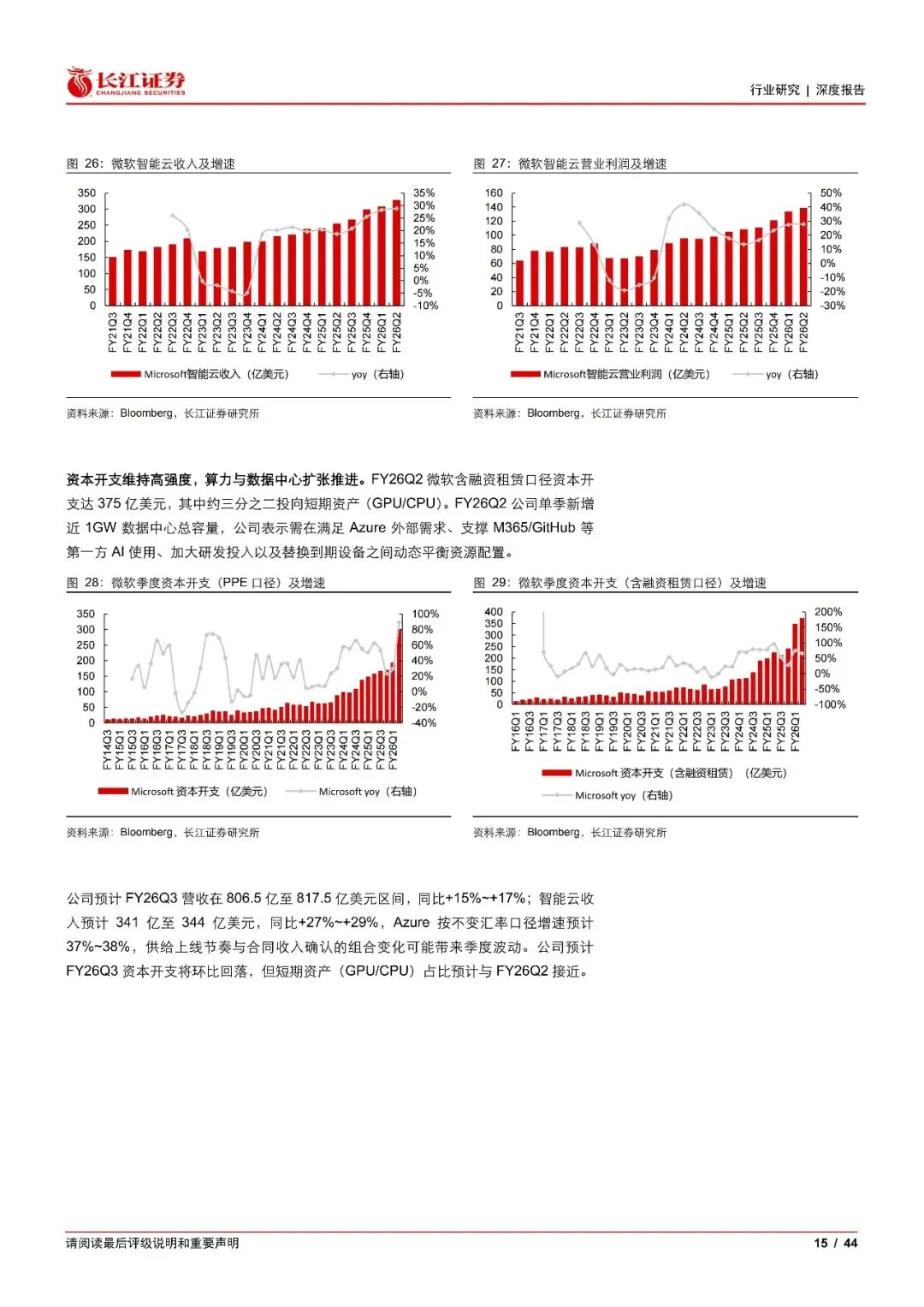

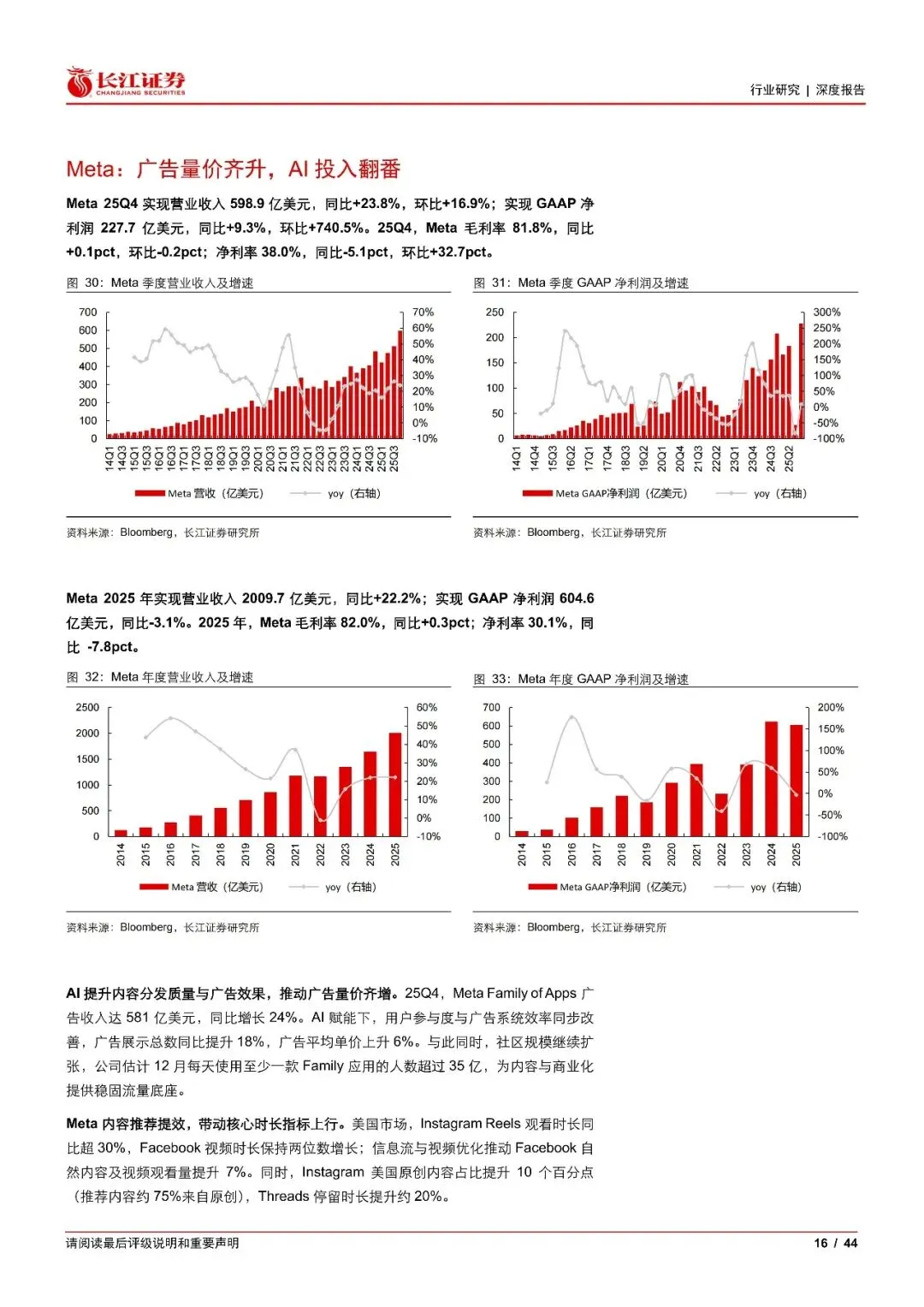

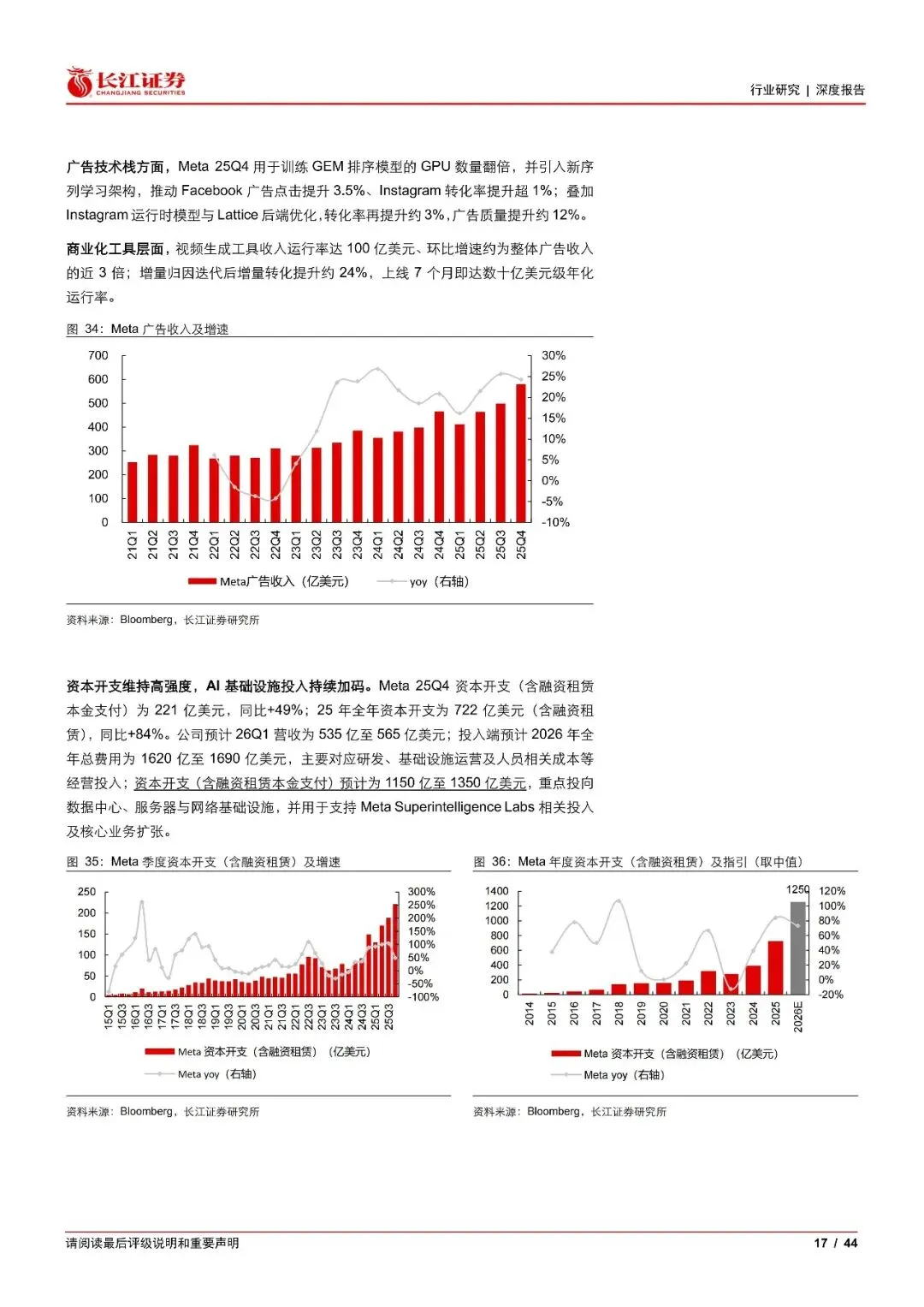

谷歌25Q4 云业务营收同比+48%,云利润率突破30%创历史新高,Gemini 模型商业化与用户规模快速扩张,25 年Capex 914 美元,26 年指引1750-1850 亿美元。亚马逊AWS 收入同比+23.6%,创13 个季度新高,订单储备持续抬升,自研芯片年化收入破百亿美元,25 年Capex超1250亿美元,26年指引约2000亿美元。微软Azure及其他云服务收入同比增长39%,Copilot 商业化持续放量,未履行履约义务同比翻倍增长,Capex 维持高强度,2/3 投向短期算力资产。Meta广告业务在AI赋能下量价齐升,内容生态用户时长与参与度持续改善,26年Capex 指引上调至1150-1350 亿美元,中值同比接近翻倍。

GPU:算力核心引擎,HPC 需求爆发

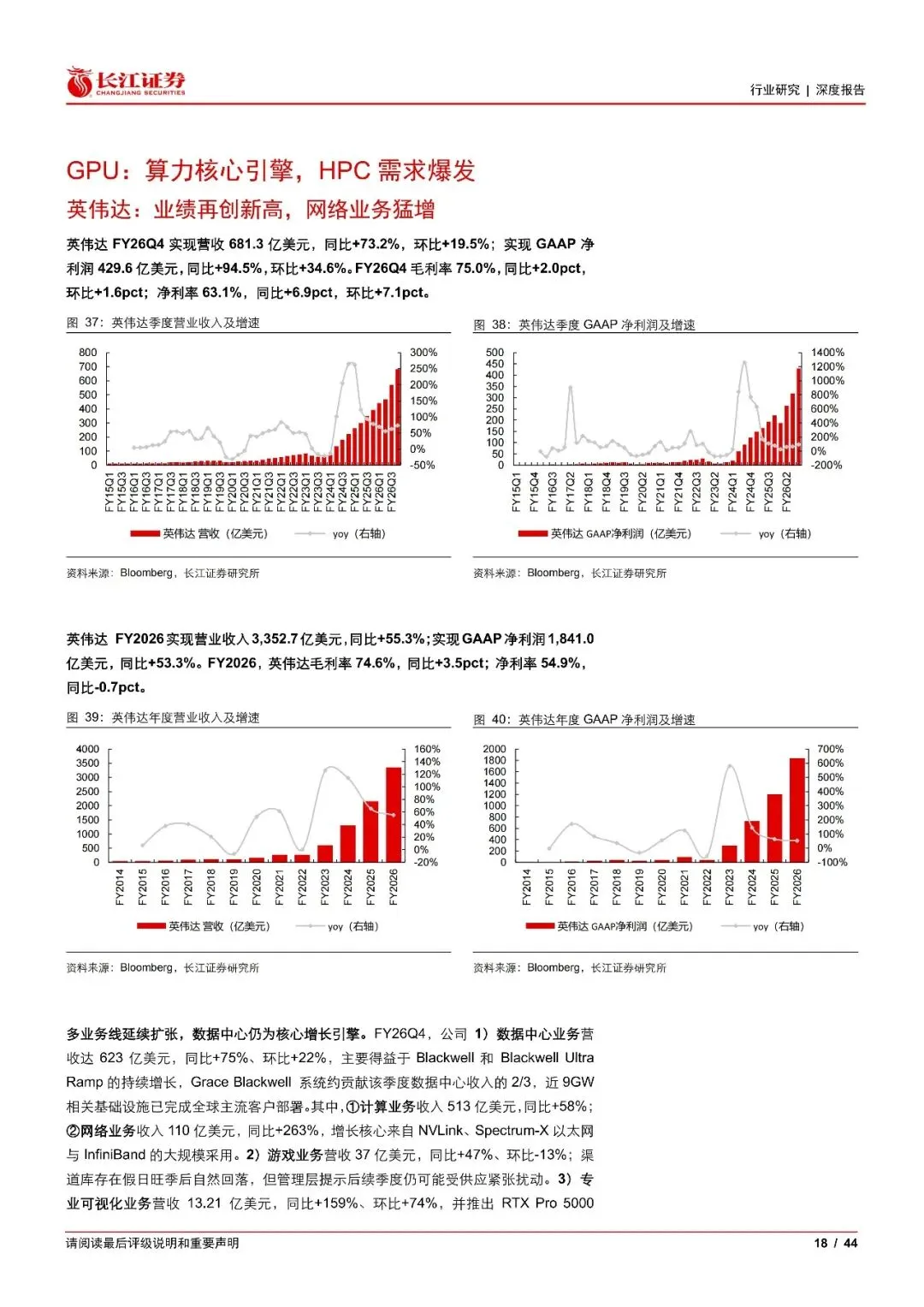

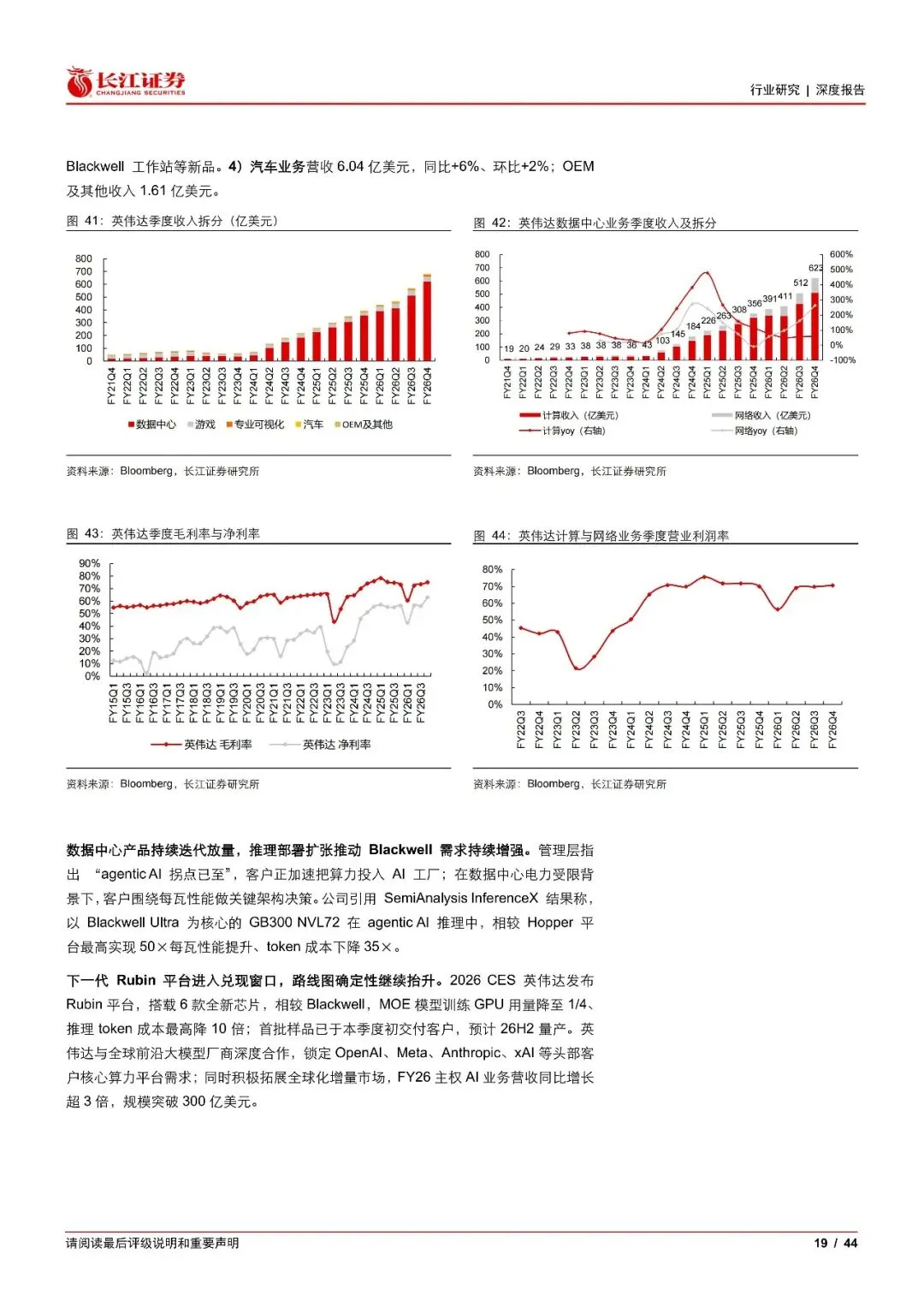

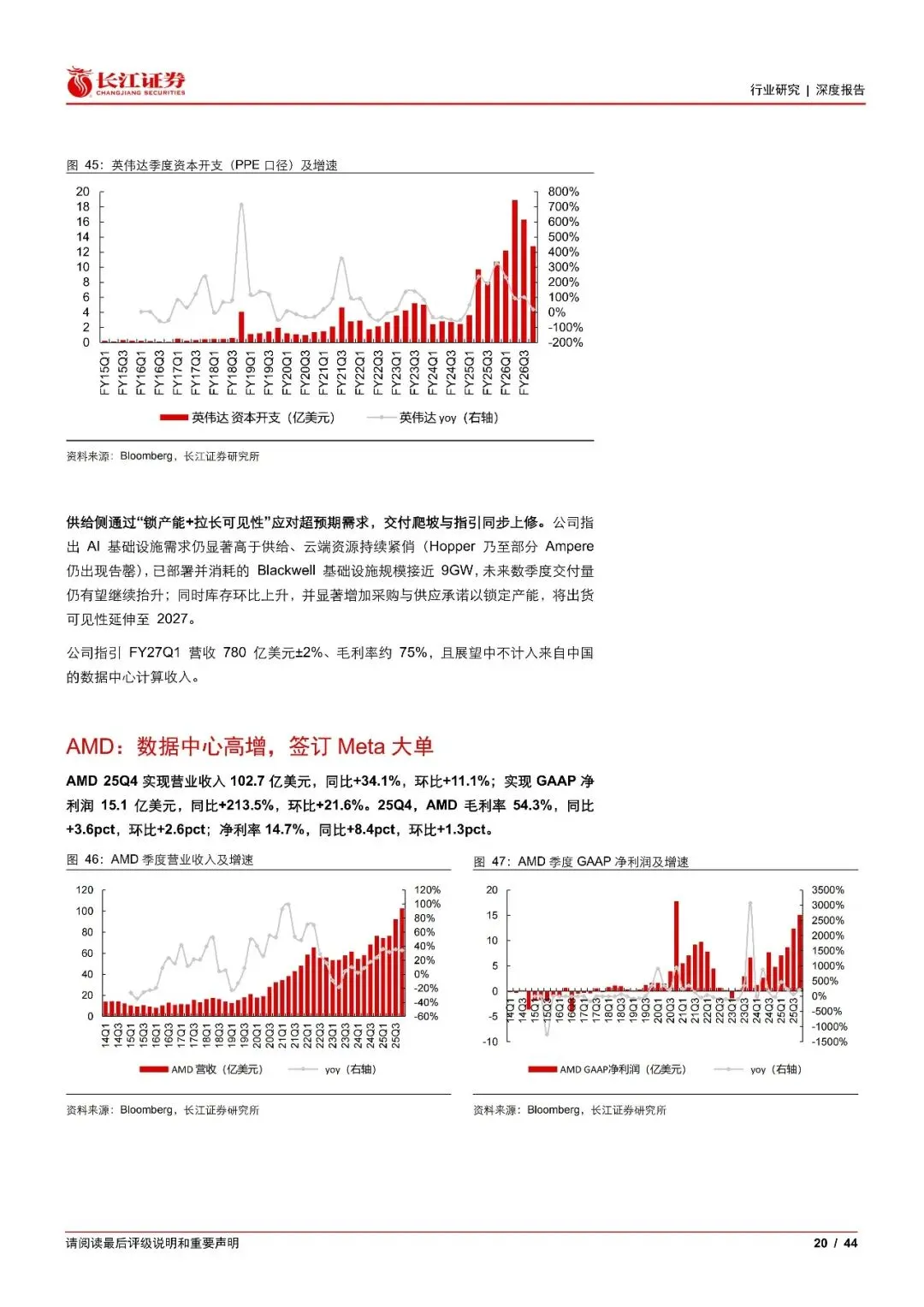

英伟达FY26Q4 营收利润双高增,数据中心营收同比+75%,网络业务同比+263%;Blackwell需求强劲,Rubin 交付首批样品、26H2 预计量产,主权AI增长超3 倍。AMD 25Q4 数据中心业务收入同比+39.4%,Instinct GPU 收入创历史新高,Top10AI 厂商渗透率达80%,与Meta签订数年6GW GPU 部署合作协议,产品迭代与生态拓展持续推进。

高速互联:多环节供不应求,Scale-up 光互连可期

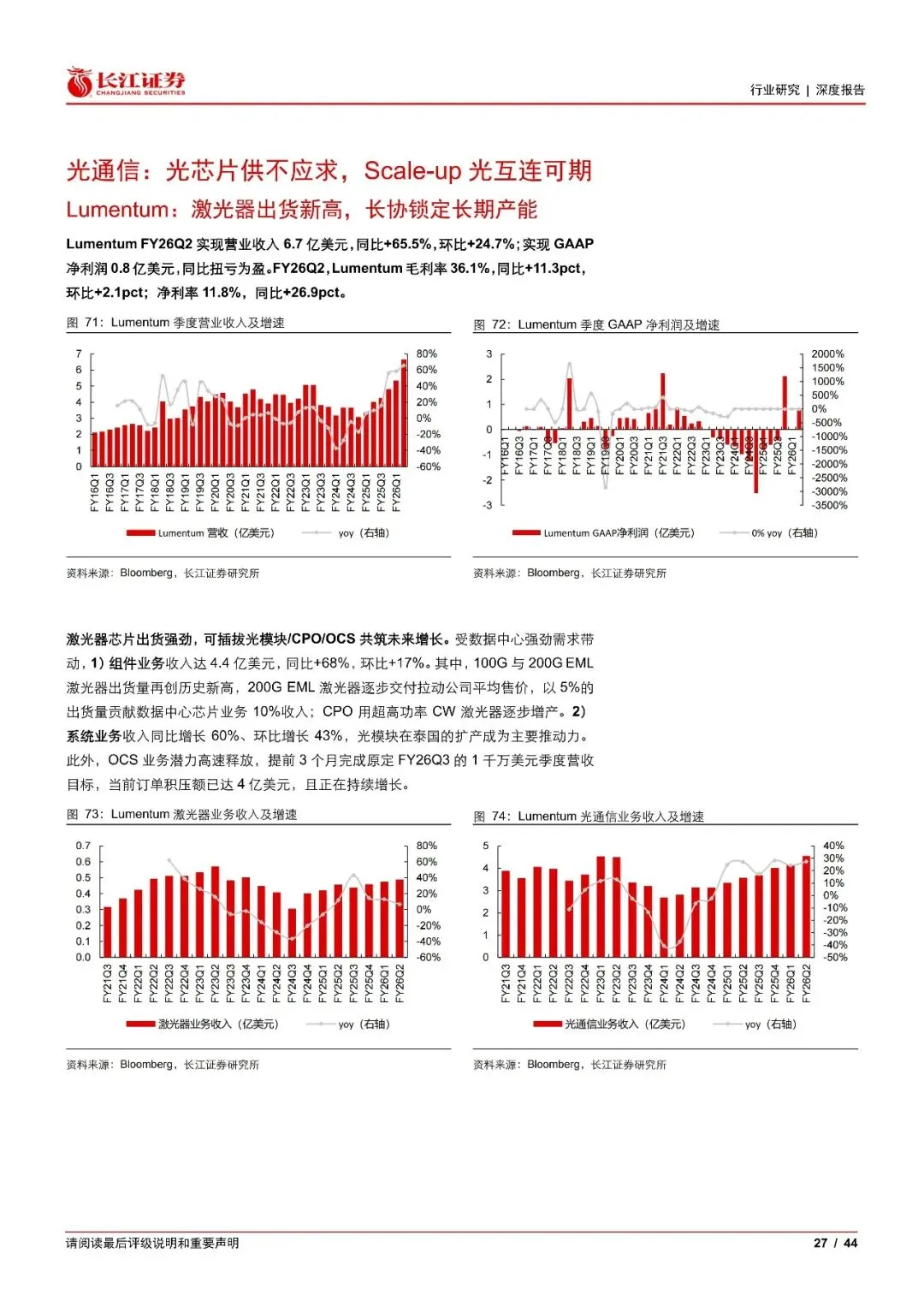

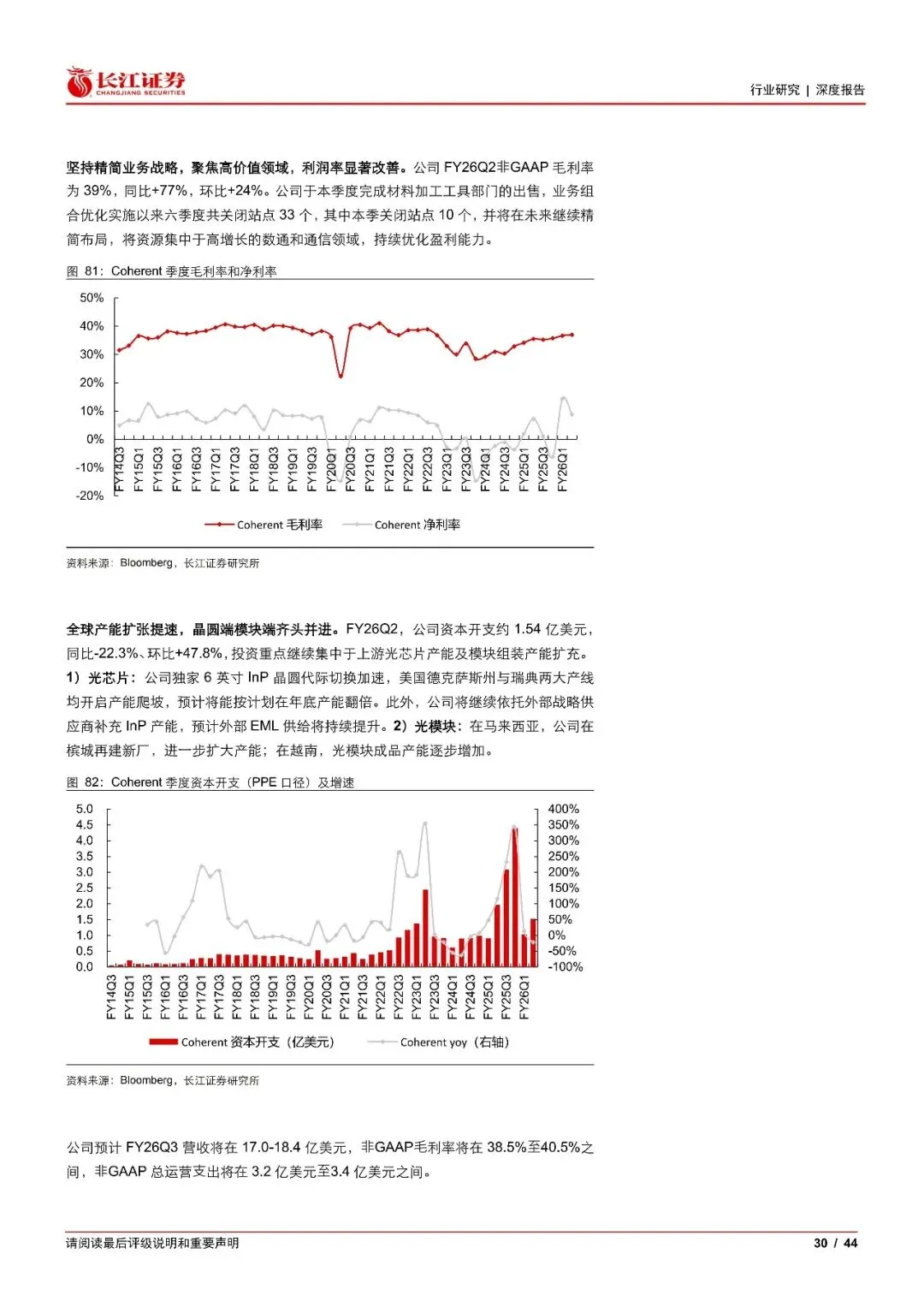

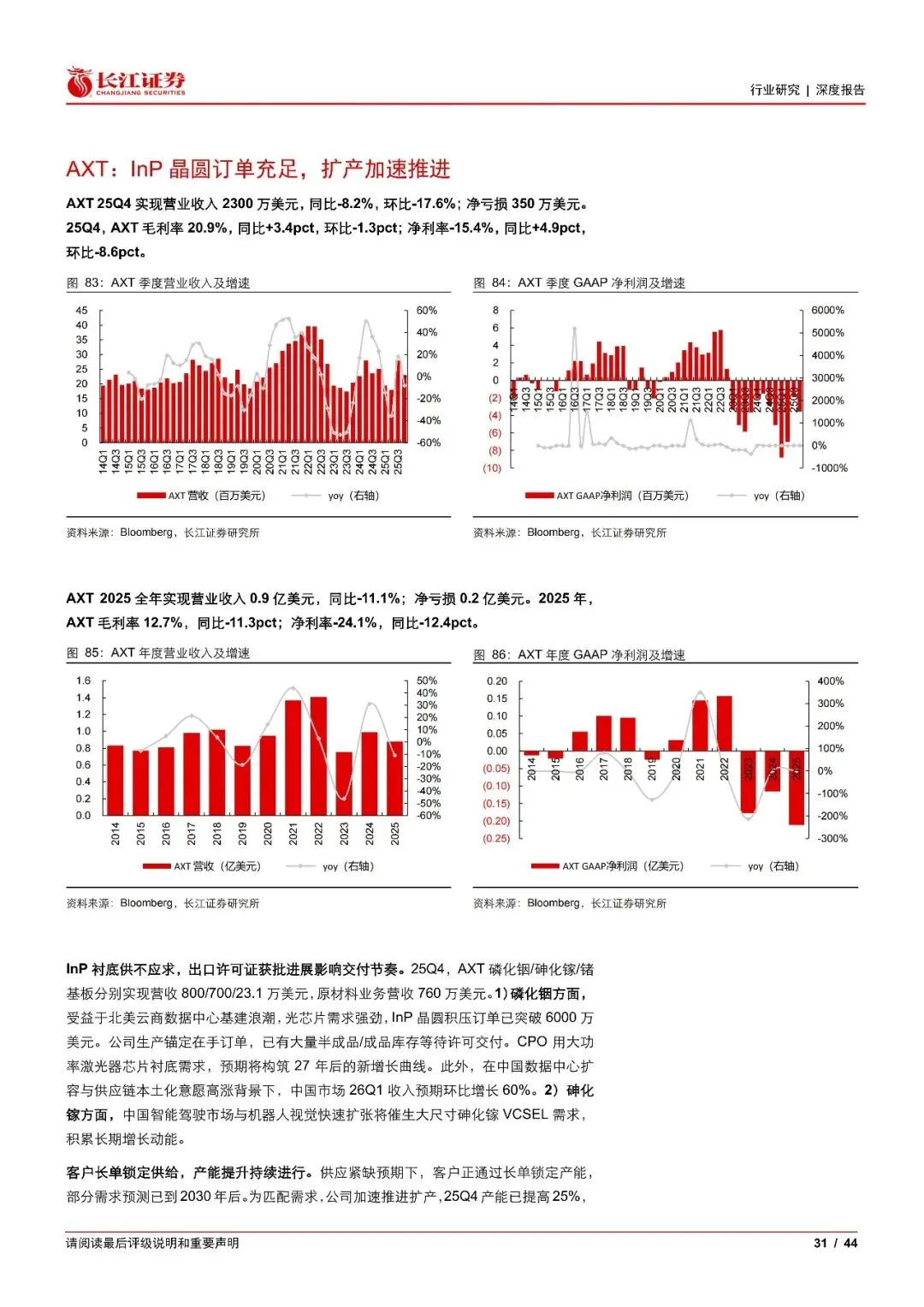

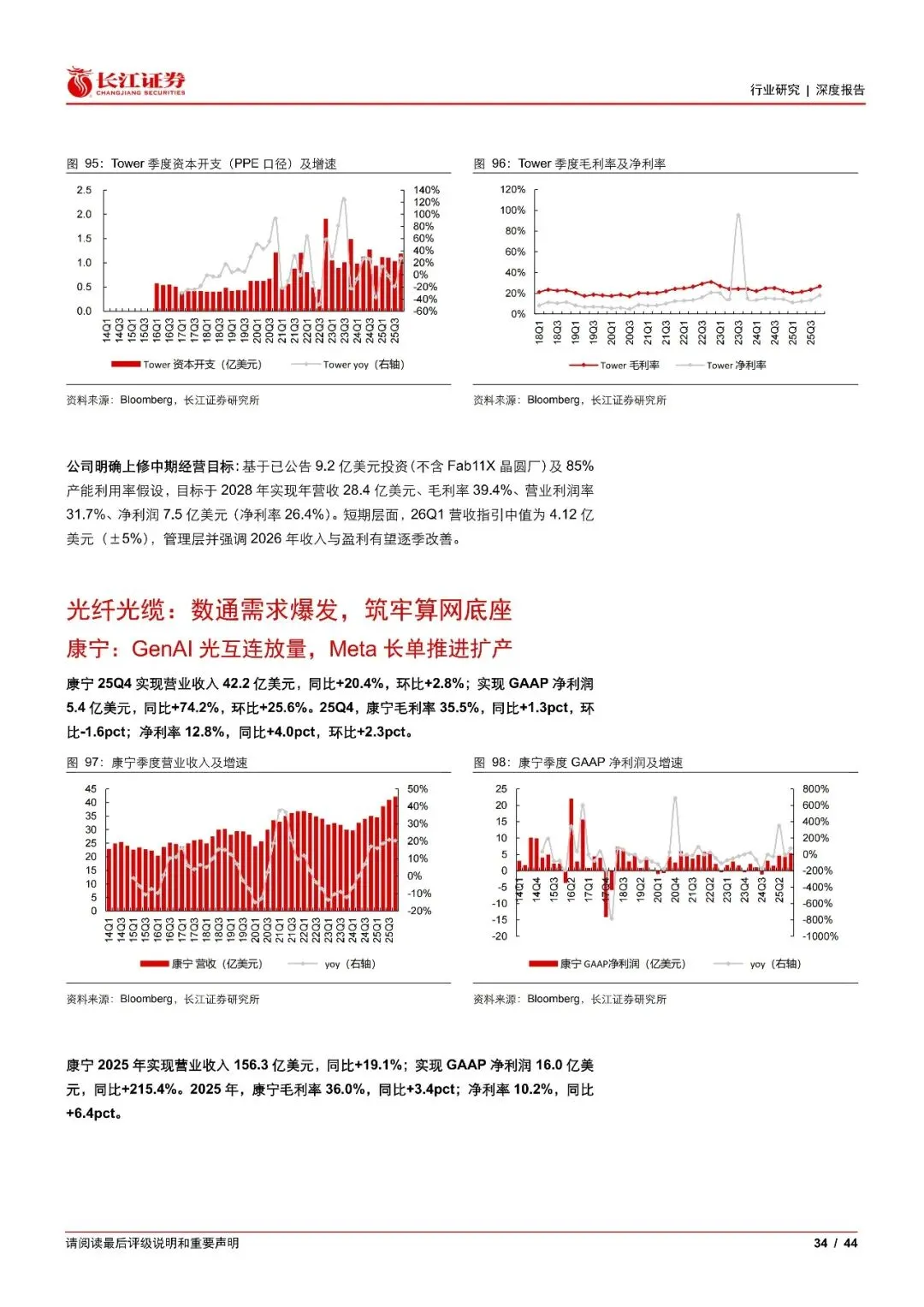

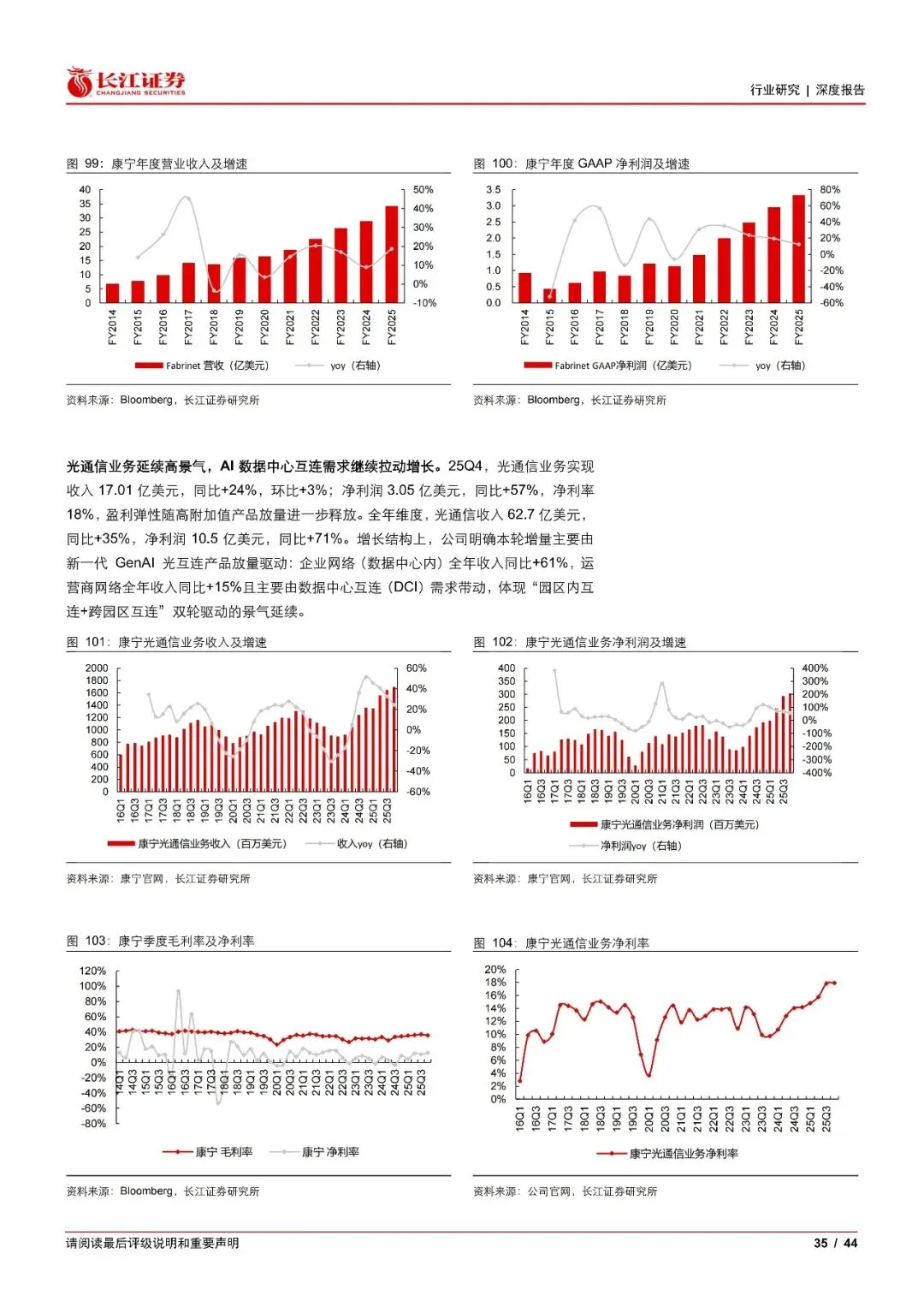

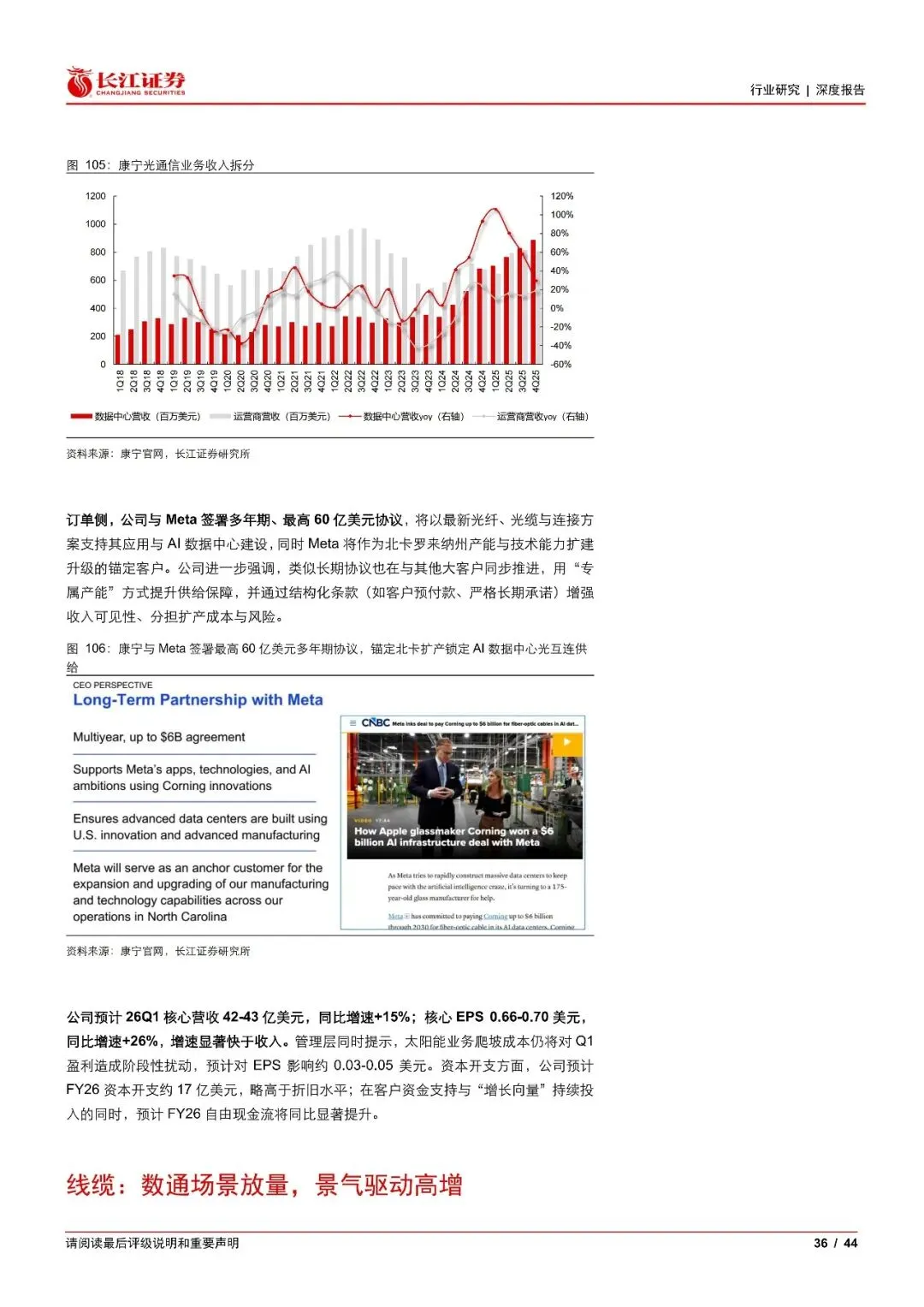

1)光通信:Lumentum FY26Q2 激光器与光模块业务受数据中心需求拉动强劲增长,OCS 提前完成季度营收目标,光芯片产能已全部分配并锁定至27 年末,InP 产能扩产计划加速推进。CoherentFY26Q21.6T 光模块订单出货比超4 倍,6 英寸InP晶圆产线产能预计年底翻倍,CPO/OCS同步推进,业务精简聚焦持续优化盈利能力。AXT 25Q4受出口许可证交付节奏影响交付节奏,InP 衬底积压订单突破6000 万美元,客户长单锁定短缺产能,25Q4 产能已提升25%,预计26 年底实现产能翻倍。Tower 硅光收入25 年实现翻倍增长,1.6T 硅光成为核心增长点,硅光产能目标上修至5 倍以上,截至28 年超70%产能已被客户预留。2)光纤光缆:康宁25Q4 光通信业务受GenAI 光互连需求拉动持续高增,企业网络与运营商网络双轮驱动,与Meta 签署最高60 亿美元多年期协议,锚定产能扩建。3)线缆:安费诺25Q4 IT 数据通信业务贡献超半数营收,通信解决方案业务收入同比增长77.5%,提前完成康普移动网络业务收购,26 年将持续加码产能扩张。

AIDC 配套:网络架构升级,液冷渐成刚需

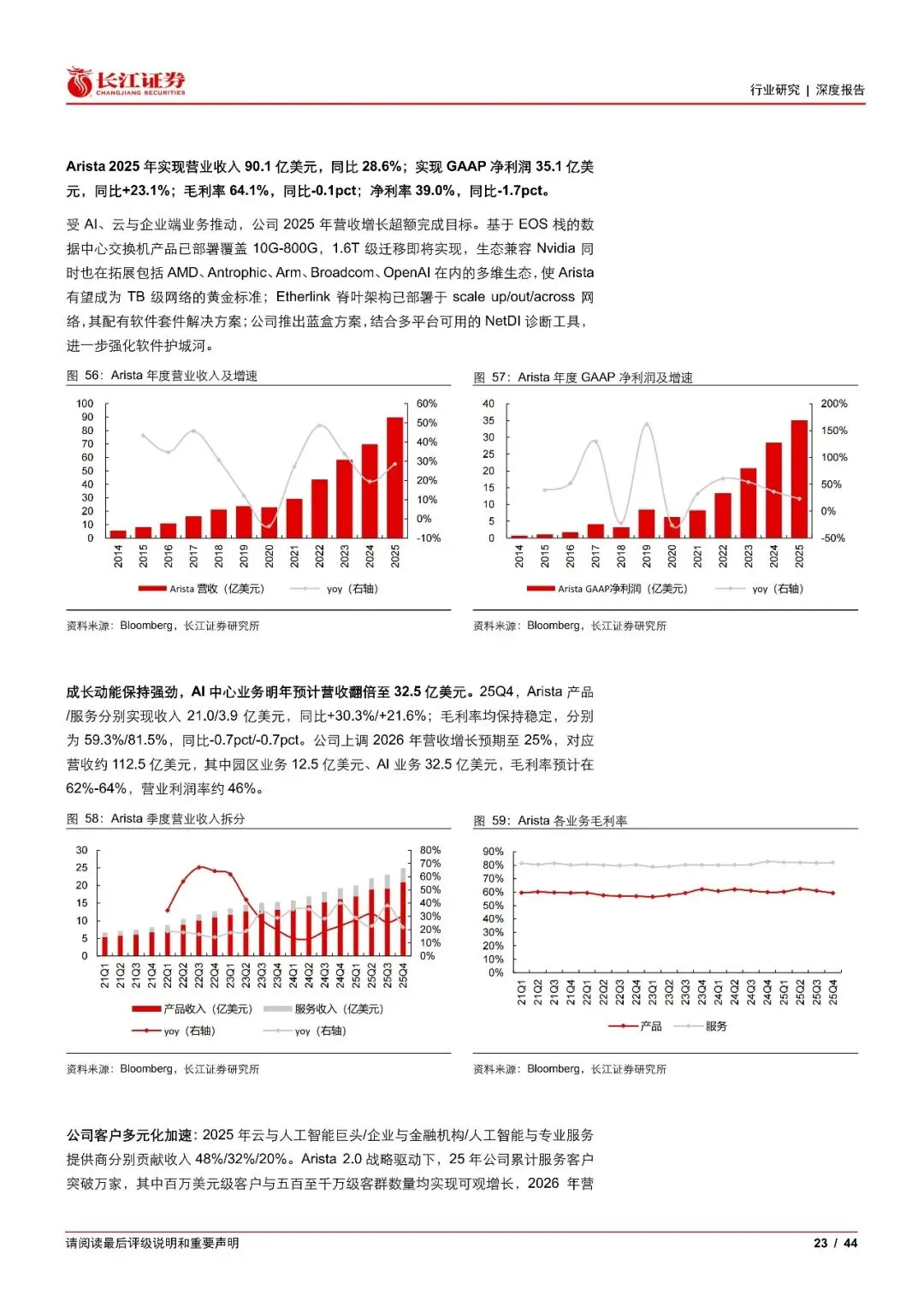

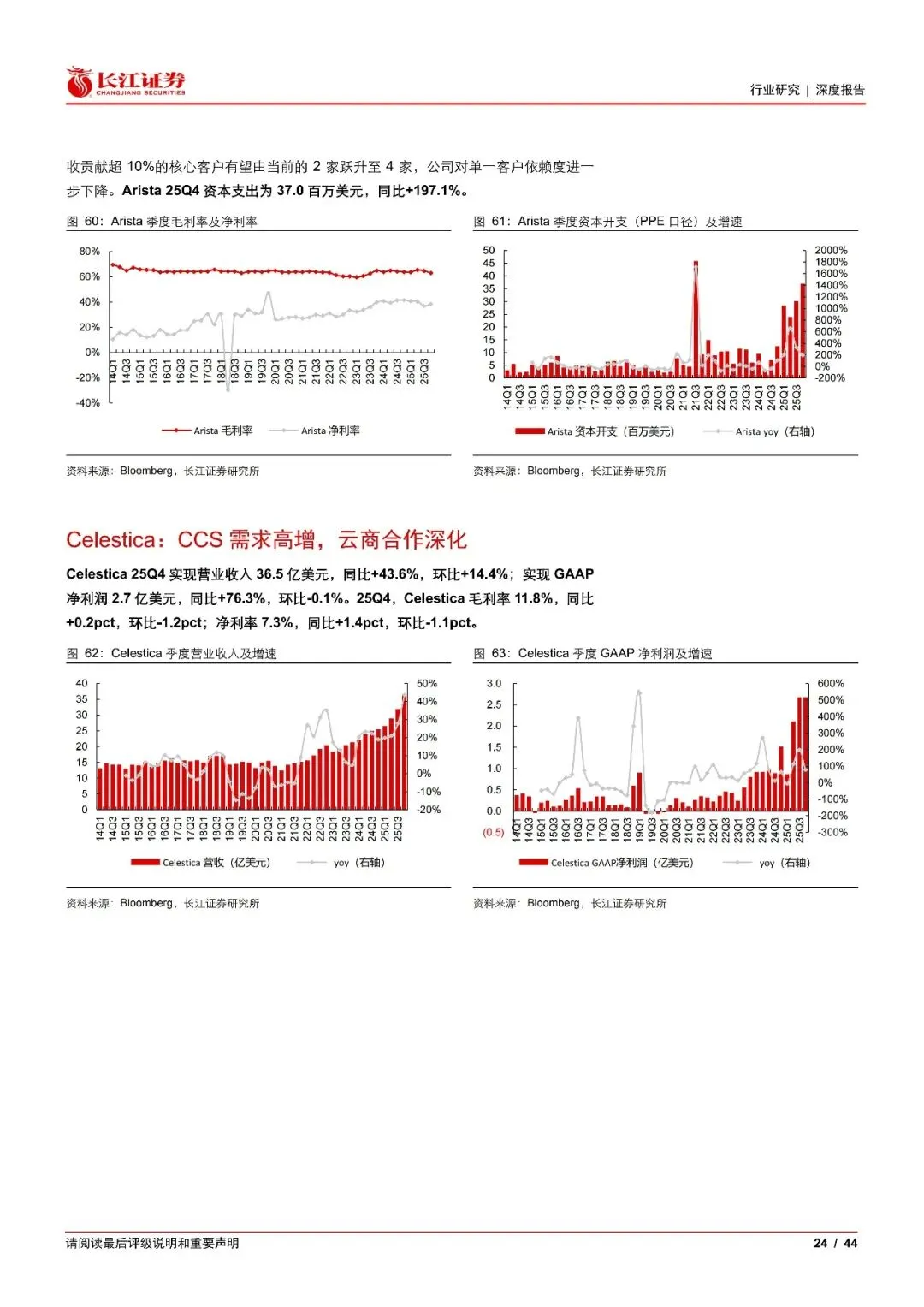

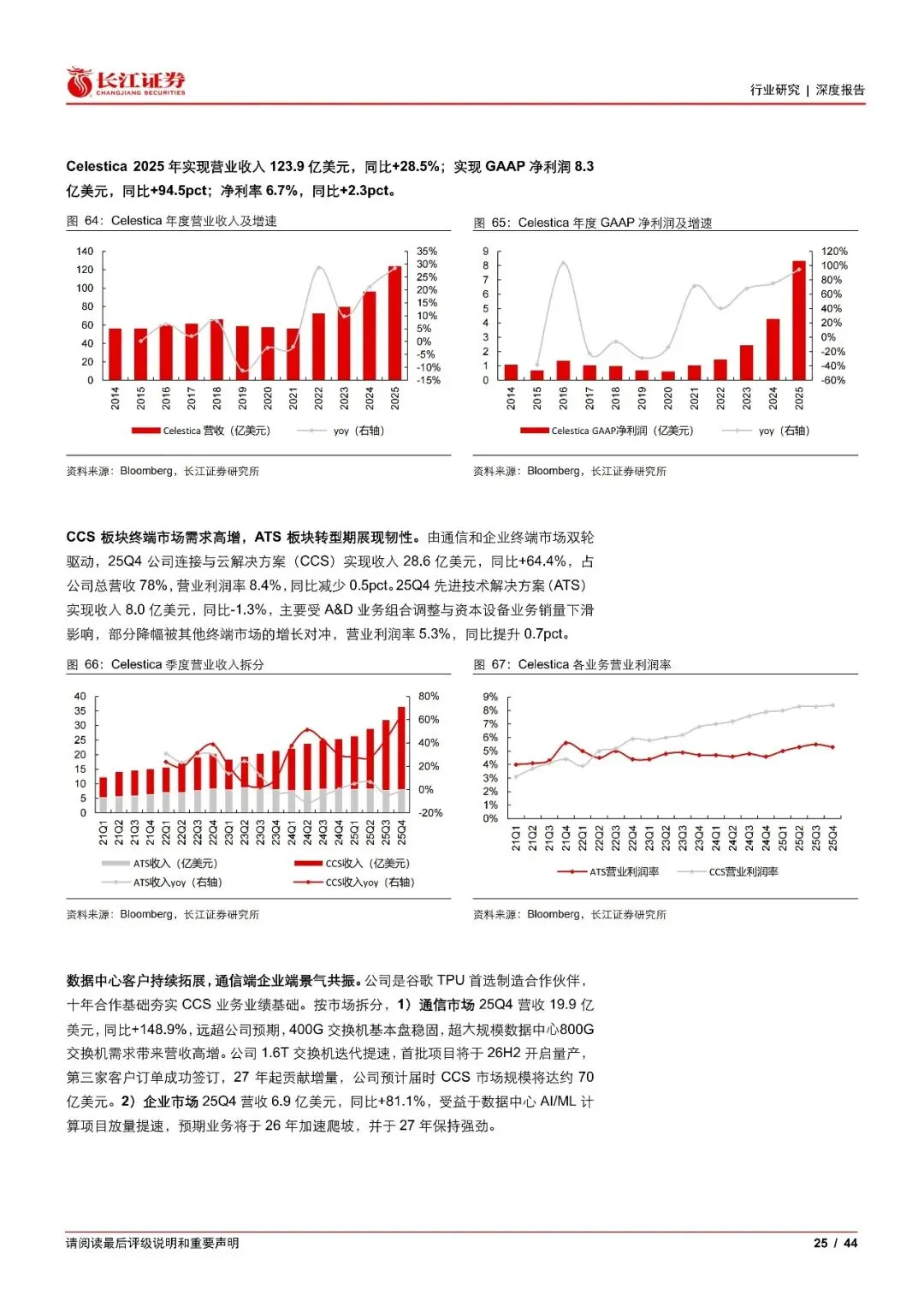

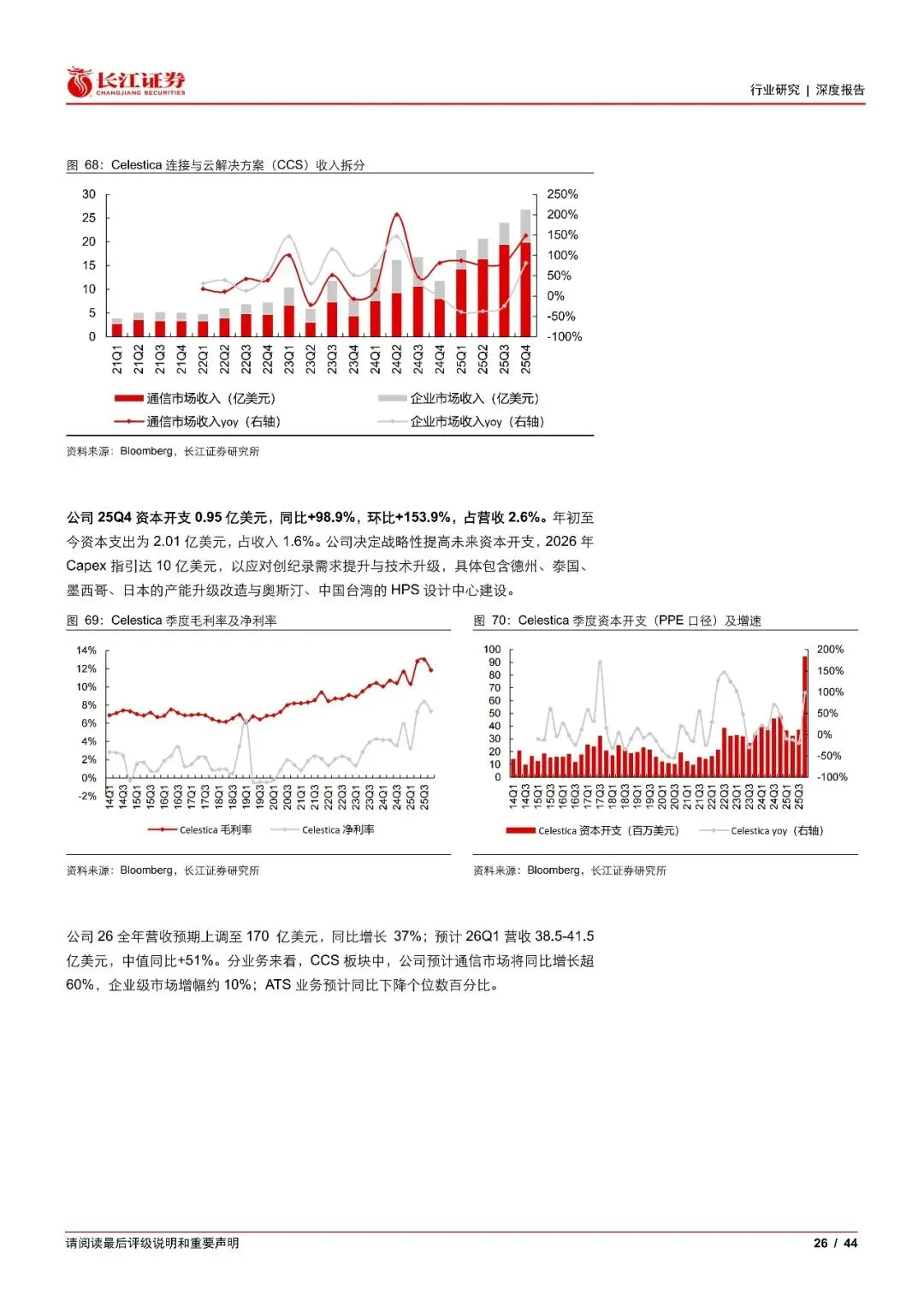

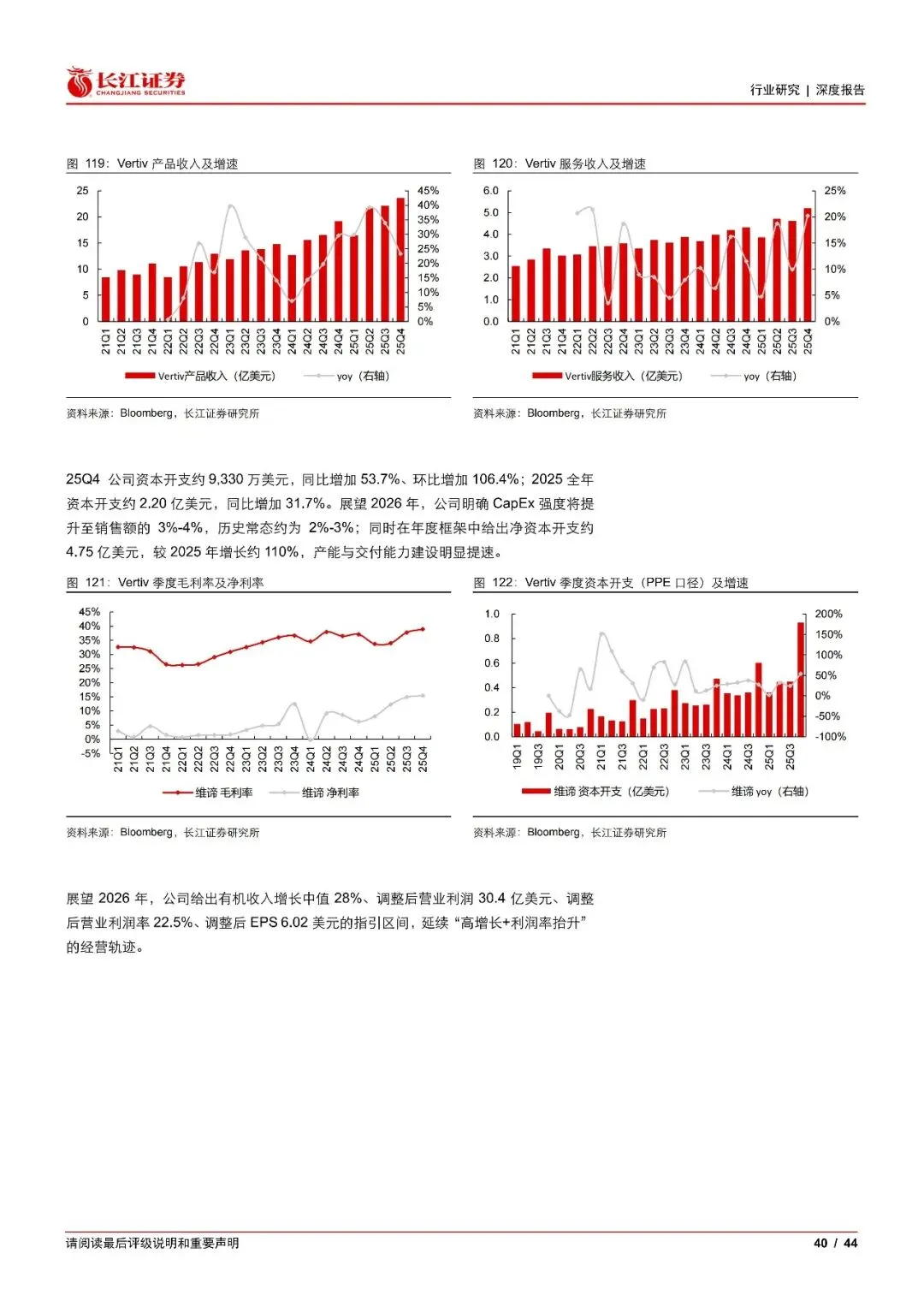

1)交换机:Arista 25Q4AI 云需求驱动业绩增长超预期,开放生态构筑多元客群,上调26 年营收增长预期至25%,预计AI 业务营收将实现翻倍增长。Celestica 深度绑定谷歌TPU 成为首选制造合作伙伴,25Q4 通信与企业市场双轮驱动CCS 业务高增,800G 交换机需求放量、1.6T产品迭代提速,大幅增加26 年资本开支。2)散热:Vertiv AI 数据中心散热需求持续爆发,25Q4有机订单同比增长约252%,在手订单同比翻倍增长,订单出货比升至2.9倍,26年大幅提升资本开支强度,业绩指引延续高增长态势。

重点关注-A股核心个股

Agentic AI拐点已至,训练推理全场景需求爆发,云商AI投入变现闭环形成,云业务利润率突破、订单储备翻倍增长,26 年Capex 保持高增;GPU 双龙头业绩持续高增,网络业务同步爆发;算力架构升级驱动光通信技术迭代,光芯片供不应求,Scale-up 光互连打开长期成长空间;AIDC 配套环节同步受益算力基建扩容,业绩确定性增强。

(1)光模块:关注中际旭创、新易盛、天孚通信、仕佳光子、华懋科技,关注太辰光、源杰科技;

(2)液冷:关注英维克;

(3)光纤光缆:关注烽火通信、亨通光电、中天科技,关注长飞光纤;

(4)国产算力:关注光迅科技、华丰科技、润泽科技、光环新网、奥飞数据、中兴通讯、紫光股份,关注科华数据;

(5)AI 应用:关注博实结、和而泰、拓邦股份、移远通信、美格智能、广和通、翱捷科技。