本周观点:腾讯、阿里等大厂陆续披露财报,在财报交流中均对AI有更为充分且积极的叙事描述,①更长时间并结构性描述AI对业务场景的效能优化;②强调薪酬激励人才引进;③更为坚定的推进模型能力提升,包括推理和 agent 能力;④强调Agent在业务和生态中的优势,例如腾讯强调微信小程序生态。我们认为,大厂进一步强调基础设施投入,以及AI应用层在多场景的落地,产业趋势持续强化。

游戏方面:完美世界《异环》本轮测试在战斗体验(打击感、机制、演出等)、开放世界内容量、角色互动、副玩法引导等方面提升较大。我们判断:1)类 GTA 城市结构为功能型载体,核心作用是承载世界观、提升内容密度及调节游戏节奏,框架延展性较强,在内容扩展、活动承载与长期版本运营层面适配性高,对后续产能要求相对可控;2)目前玩法拼接完成度高,未出现“系统互相掣肘”的结构性风险,运行稳定性有保障。基于26年新产品周期陆续开启,部分公司可能存在投资机会。同时,建议重视头部游戏公司在AI+陪伴+游戏化范式探索上的示范效应,相关产品表现如果超预期有望推动相关上市公司的价值重估。建议关注【腾讯控股】【网易】【恺英网络】【完美世界】【巨人网络】【心动公司】【吉比特】【神州泰岳】【电魂网络】【三七互娱】【掌趣科技】【百奥家庭互动】【友谊时光】【冰川网络】【名臣健康】【富春股份】【禅游科技】【中手游】【创梦天地】【祖龙娱乐】等。

AI应用方向:目前AI仍是全球产业叙事中最重要的方向之一,大厂AI产品进度仍是核心,且延续此前观点,我们认为AI入口竞争后续会持续演绎,手机端侧(苹果等)、超级APP(微信、抖音等)和垂直AI平台(类似豆包、元宝、千问、智谱等)将从不同维度持续推进AI Agent入口用户层面的教育和圈定,同时通过不同方式完成应用层生态的连接和统一。建议重视产品落地且有收入结构的应用方向。相关方向梳理:1)具备流量优势的平台公司:腾讯控股、阿里巴巴、快手、哔哩哔哩等;2)聚焦大厂产业链布局的相关公司:① 字节链:以广告+内容体系为主(漫剧、影视等):营销公司包括引力传媒、蓝色光标、浙文互联、因赛集团、利欧股份、易点天下、天龙集团等,及内容IP公司包括荣信文化、中文在线、掌阅科技、博纳影业等;②阿里链:以电商模式为主:值得买、光云科技、焦点科技等,及代运营公司壹网壹创、青木科技等;③ 腾讯链:以C端产品微信/元宝体系为主:微盟、有赞、线上线下等。3)AI 多方向轮动 :① 信源挖掘权威内容媒体(人民网、新华网、博瑞传播为代表);② AI+游戏+陪伴:恺英网络、巨人网络、心动公司、昆仑万维等。

互联网方向:腾讯、阿里等头部大厂已陆续披露财报,建议重视财报对未来业务方向的指引和规划。同时,AI Agent技术能力侧的持续推进,及入口竞争的演绎,生态层互联网时代原有的核心商业模式(例如流量广告、激励等)可能被影响,关注产业进度。我们认为【腾讯控股】【阿里巴巴】【美团】【快手】【腾讯音乐】【网易云音乐】【哔哩哔哩】等头部企业平台优势体现在业绩基本面韧性之中,建议持续关注头部公司在内部组织架构主动调整的战略价值。同时,互联网头部公司AI底层技术的研发和投入、AI应用产品的落地和执行仍然是产业发展和市场交易的核心,我们建议持续重视头部公司在内部组织架构主动调整的战略价值,以及中长期在AI等方向的叙事和执行进度。关注【腾讯控股】【阿里巴巴-W】【快手】【哔哩哔哩】【腾讯音乐】【网易云音乐】【美图公司】【赤子城科技】【汇通达网络】【美团】【京东】等。

电影/电视剧方向:国内长剧剧集制作方和长视频平台方在新政指导下,有望迎来内容创制和发展的新阶段。建议关注:1)长视频平台和 IPTV/OTT 平台:芒果超媒、爱奇艺、大麦娱乐、新媒股份、海看股份等;2)剧集制作方:华策影视、华智数媒、慈文传媒、欢瑞世纪、柠萌影视、百纳千成、中国儒意、阅文集团、稻草熊娱乐等影/电视剧方向:国内长剧剧集制作方和长视频平台方在新政指导下,有望迎来内容创制和发展的新阶段。建议关注:1)长视频平台和 IPTV/OTT 平台:芒果超媒、爱奇艺、大麦娱乐、新媒股份、海看股份等;2)剧集制作方:华策影视、华智数媒、慈文传媒、欢瑞世纪、柠萌影视、百纳千成、中国儒意、阅文集团、稻草熊娱乐等。

卡牌潮玩方向:布鲁可等陆续披露财报,Suplay、TopToy等公司陆续提交港股招股书,潮玩体系公司有望继续扩列。建议关注【泡泡玛特】【姚记科技】【巨星传奇】【大麦娱乐】【浙数文化】【奥飞娱乐】【阅文集团】【布鲁可】【量子之歌】【华立科技】【上海电影】【实丰文化】【广博股份】【创源股份】【天龙集团】【羚邦集团】【奥雅股份】【京基智农】【卡游】(港股已提交申请书)【TopToy】(港股已提交申请书)等。

国有出版等方向:部分出版公司在教育等新业态探索落地,并且强化分红的持续性。同时,我们建议重视国有传媒公司积极推动产业并购整合的意向和真实进度。建议关注【皖新传媒】【南方传媒】【山东出版】【中文传媒】【中南传媒】【凤凰传媒】【长江传媒】【时代出版】【中原传媒】【浙文互联】【吉视传媒】。

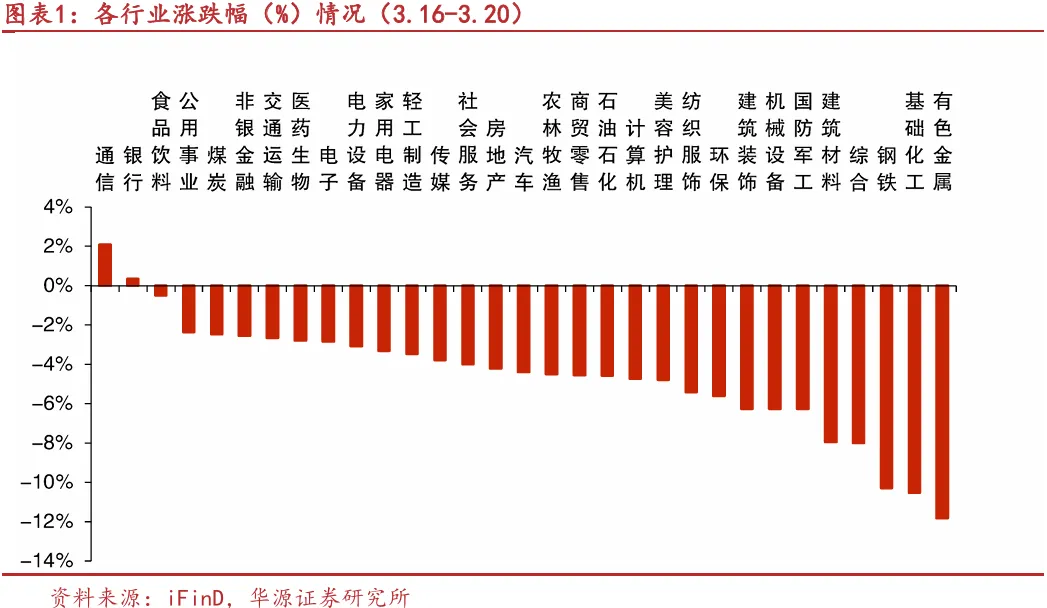

Ø 市场回顾。A股方面,2026年3月16日到2026年3月20日,上证综指(-3.38%),深证成指(-2.9%),沪深300(-2.19%),创业板指(+1.26%)。按照申万行业分类,在所有行业中,传媒(申万)(-3.78%)排名第13。

Ø 行业要闻。2026年2月中国游戏产业月度数据发布;阿里巴巴发布企业级AI Agent平台“悟空”;阿里云AI算力和存储产品最高涨价34%;Savvy Group拟出资60亿美元布局游戏科技。

Ø 公司动态。【阿里巴巴:第三财季营收2848.43亿元人民币】阿里巴巴在港交所公告,第三财季营收为人民币2848.43亿元(407.32亿美元),同比增长2%。归属于普通股股东的净利润为人民币163.22亿元(23.34亿美元)。净利润为人民币156.31亿元(22.35亿美元),同比下降66%,主要是由于经营利润的减少所致。截至2025年12月31日止季度,非公认会计准则净利润为人民币167.10亿元(23.89亿美元),相较2024年同期的人民币510.66亿元下降67%。

Ø 投资分析意见。建议持续把握AI+应用逐步落地,以及B端、C端用户真实反馈,关注商业模式的延展。目前传媒行业景气度仍在持续提升,调整中建议继续沿新渠道+新内容方向布局。

风险提示。新电影上线表现不及预期、新技术发展不及预期、行业竞争加剧、新产品研发上线及表现不及预期。

1.1.传媒行业涨跌幅

A股方面,2026年3月16日到2026年3月20日,上证综指(-3.38%),深证成指(-2.9%),沪深300(-2.19%),创业板指(+1.26%)。按照申万行业分类,在所有行业中,传媒(申万)(-3.78%)排名第13。

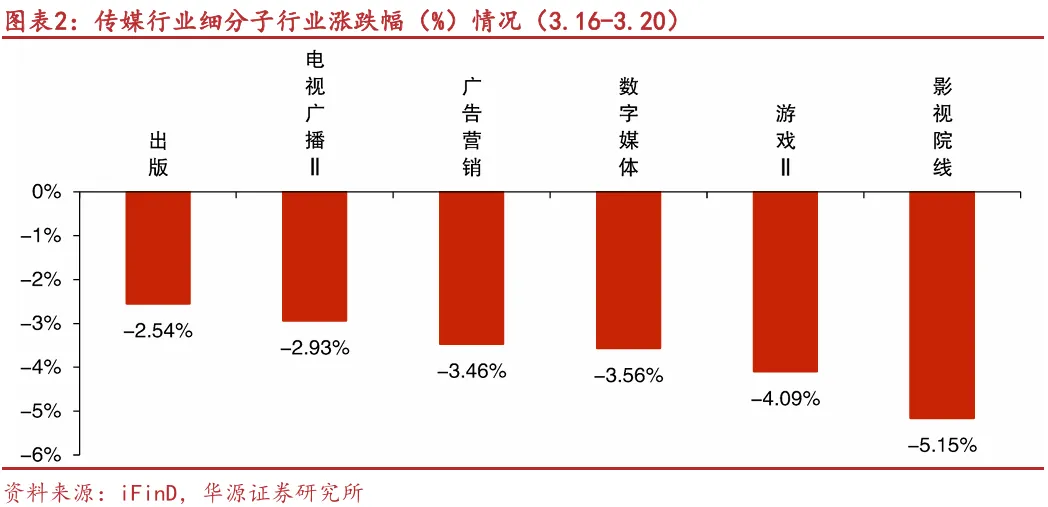

2026年3月16日到2026年3月20日,申万传媒细分行业中,出版/电视广播/广告营销三大子板块涨跌幅居前,数字媒体/游戏/影视院线三大子板块涨跌幅靠后。个股方面,涨跌幅前五名分别是:三五互联(+20.06%)、天地在线(+15.9%)、贵广网络(+14.51%)、出版传媒(+8.67%)、昆仑万维(+6.16%);涨跌幅后五名分别是:冰川网络(-9.32%)、巨人网络(-9.34%)、电魂网络(-10.6%)、中信出版(-11.71%)、每日互动(-15.47%)。

港股方面,2026年3月16日到2026年3月20日,涨跌幅前五名分别是:第七大道(+5.97%)、家乡互动(+4.00%)、禅游科技(+2.16%)、IGG(0.00%)、网易-S(0.00%);涨跌幅后五名分别是:快手-W(-9.04%)、微博-SW(-10.41%)、中手游(-13.33%)、宝尊电商-W(-13.96%)、赤子城科技(-19.08%)。

1.2. 港股资金面变化

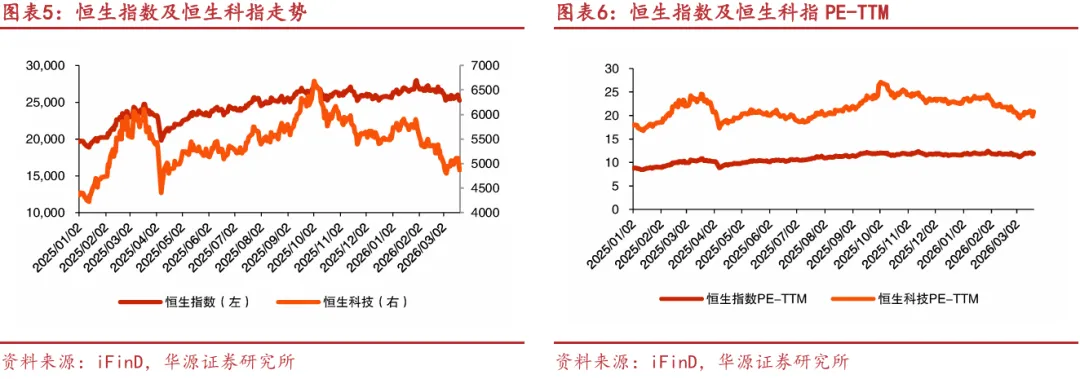

2026年3月16日到2026年3月20日,恒生指数全周上升0.74%,收报25,277.3点。恒生科指全周下降2.12%,收报4,872.4点。港股通全周净流出63.29亿港元,阿里巴巴-W和腾讯控股净流入靠前,港股通净买入额分别为52.59亿港元、26.68亿港元。

1.3.本周行业新闻

【2026年2月中国游戏产业月度报告】

2026年2月,中国国内游戏市场实际销售收入为332.31亿元,环比增长2.35%,同比增长18.96%。其中,中国移动游戏市场实际销售收入227.29亿元,环比增长0.48%,同比增长9.05%;中国客户端游戏市场实际销售收入88.70亿元,环比增长7.70%,同比增长56.75%。中国自主研发游戏海外市场实际销售收入21.14亿美元,环比增长1.77%,同比增长40.46%。(中国音数协游戏工委微信公众号,2026年3月16日)

【阿里巴巴:全球首个企业级Agent平台“悟空”来了】

阿里巴巴发布全球首个企业级AI原生工作平台——“悟空”,让每个团队、每家公司,都能拥有一支全天工作的“AI Agent军团”。悟空是一款独立应用,即日起开启邀测,也会直接内置到钉钉之中。区别于市面上的AI Agent产品,悟空诞生、成长于企业组织中,内置企业级运行环境:AI Agent自动继承企业权限规则,所有操作在安全沙箱中运行。悟空同步推出AI能力市场,携手开发者生态打造完整企业级Skill生态,提供从开发、审核、上架、分发的完整体系。随着“超级个体”经济的崛起,悟空发布OPT(One Person Team,一人团队)十大行业解决方案,将多个AI Skill组合为行业专属的“一人团队模板”。(阿里巴巴微信公众号,2026年3月17日)

【阿里云:AI算力和存储产品最高涨价34%】

阿里云官网发布公告,因全球AI需求增加、供应链涨价,阿里云AI算力、存储等产品最高涨价34%。其中,平头哥真武810E等算力卡产品上涨5%-34%,文件存储产品CPFS(智算版)上涨30%。(财联社微信公众号,2026年3月18日)

【沙特Savvy Group以超60亿美元价格收购沐瞳科技】

3月20日,沙特Savvy Games Group近期已与字节跳动达成最终协议,以超60亿美元价格收购上海沐瞳科技全部股权。(多面体InterfaceX微信公众号,2026年3月20日)

1.4.本周公司公告

【中信出版:公司发布2025年年度报告】

2025年,公司实现营业收入170,214.80万元,同比微增0.87%;实现归属于上市公司股东的净利润13,009.45万元,同比增长9.63%;加权平均净资产收益率为5.93%;经营活动产生的现金流量净额22,549.02万元,同比增长39.00%。公司数智化、IP化运营策略收到良好成效,新孵化的影游漫IP图书和衍生品业务实现强劲增长;夸父AI平台对全业务流程关键环节赋能显著,调整研发投入结构,探索智能体产品商业化。

【阿里巴巴:第三财季营收2848.43亿元人民币】

阿里巴巴在港交所公告,第三财季营收为人民币2848.43亿元(407.32亿美元),同比增长2%。归属于普通股股东的净利润为人民币163.22亿元(23.34亿美元)。净利润为人民币156.31亿元(22.35亿美元),同比下降66%,主要是由于经营利润的减少所致。截至2025年12月31日止季度,非公认会计准则净利润为人民币167.10亿元(23.89亿美元),相较2024年同期的人民币510.66亿元下降67%。

2.1.游戏

2.2.1.畅销游戏表现情况

在本周的中国iOS手游畅销榜上(3.16-3.20),《王者荣耀》稳居第一;《和平精英》整体保持强势,除3月19日外持续位居第二;《三角洲行动》连续二天位居前三。

2.1.2.休闲游戏及超休闲游戏榜单

截至2026年3月21日,欢游互动的《三国:冰河时代》位列微信平台畅销小游戏榜首;麟贝互娱的《我的花园世界》排名第二;点点互动的《无尽冬日》排名第三,腾讯的《QQ经典农场》位列第四,盛昌网络的《向僵尸开炮》位列第五。

截至2026年3月21日,在中国App Store畅销游戏排行榜中,海南盛昌网络科技的休闲类游戏《向僵尸开炮》位居分类榜首;乐元素的消除类游戏《开心消消乐》排名第二;厦门麟贝互娱科技有限公司的模拟类游戏《我的花园世界》位列第三。

在美国 Google Play 畅销游戏排行榜中,King运营的消除类游戏《Candy Crush Saga》位居休闲游戏分类榜首;Moon Active的派对类游戏《Coin Master》排名第二;Playrix的模拟类游戏《Township》位列第三。

2.2.影视

2.2.1.电影表现情况

在本周票房(3.16-3.22)市场表现中,《飞驰人生3》以5747.79万元的周票房领跑,占据了22.1%的票房占比和23.2%的排片占比;《河狸变身计划》票房4767.39万元,占据18.3%的票房占比和10.8%的排片占比;《挽救计划》以3458.15万元票房位列第三。

2.2.2.电视剧表现情况

在本周剧集市场(3.16-3.22)中,《逐玉》以7.59亿的正片播放量和42.36%的市占率位居第一;《我的山与海》以1.43亿的正片播放量和7.99%的市占率排名第二;《她的盛焰》以5976.0万的正片播放量和3.33%的市占率位列第三。

2.2.3.综艺表现情况

在本周综艺节目市场(3.16-3.22)中,《宇宙闪烁请注意》表现强劲,以13.24%的正片播放市占率稳居榜首;《大侦探 第十一季》以8.28%的正片播放市占率位居第二;《周五晚高疯》以7.34%的正片播放市占率排名第三。

建议持续把握AI+应用逐步落地,以及B端、C端用户真实反馈,关注商业模式的延展。比如3D建模和动画AI工具及复杂AIGC 能力的提升,推动工具化渗透,带来技术管线的变革与重组,深化产业变革。同时AI技术革新有望驱动AIGC应用跳跃式创新落地,激发产业的用户量、时长和ARPU值的增长,打开行业空间。积极拥抱新技术的公司,或将深度受益于这轮技术革命带来的行业新机遇。

同时,目前传媒行业景气度仍在持续提升,调整中建议继续沿新渠道+新内容方向布局。包括苹果Vision Pro以及Meta的VR设备等硬件保持更新迭代,随着硬件终端的推广,软件应用侧有了更好的承载场景,创新应用产品有望实现落地。

1)新电影上线表现不及预期。由于电影上线的最终表现由实际口碑、用户消费等多种因素共同决定,存在新电影上线表现不及预期的风险。

2)新技术发展不及预期。由于AI和MR等相关技术仍在关键发展阶段中,存在新技术革新进程不及预期。

3)行业竞争加剧。目前游戏、影视内容制作仍处于竞争状态,若后续行业竞争加剧,可能会影响公司的毛利率水平,进而影响相关公司的盈利能力。

4)新产品研发上线及表现不及预期。目前游戏及影视内容的制作和上线受到多方面影响,可能导致产品上线时间延后,并且产品上线后,需要用户验证,可能存在表现不及预期的风险。

重要提示

通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。