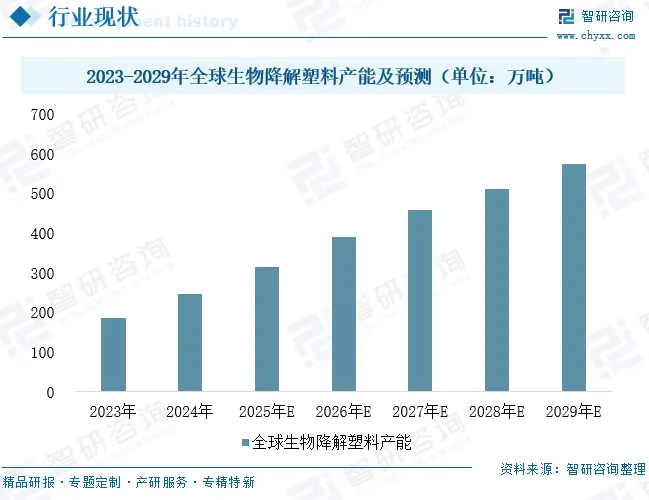

当前,发展绿色低碳循环经济已成为全球共识,各国正系统推进塑料污染全链条治理,主要举措包括限制或禁止一次性塑料制品、完善回收与循环体系、推广生物基塑料以减少化石资源依赖,并支持可降解塑料实现绿色替代。在全球“禁塑”政策持续深化与公众环保意识提升的双重驱动下,包装、农业等领域对生物降解塑料的需求显著增长,共同推动行业规模快速扩张。数据显示,2024年全球生物降解塑料产能已达约247万吨,预计到2029年将增长至573万吨,期间年均复合增长率(CAGR)保持在18%以上,显示出强劲的产业扩张势头。

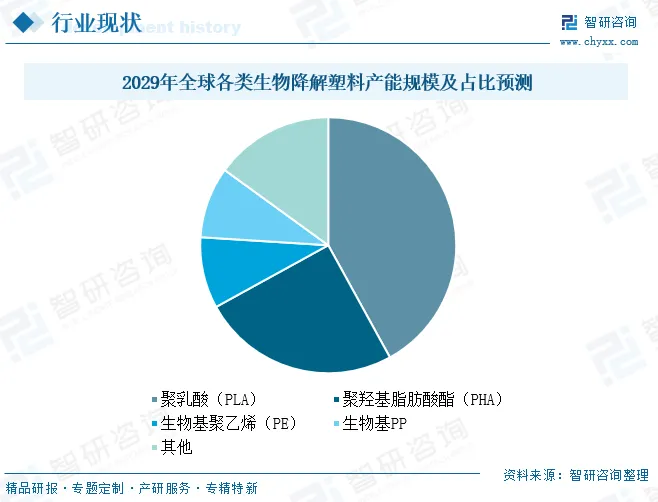

在各类生物降解材料中,以聚乳酸(PLA)和聚羟基脂肪酸酯(PHA)为代表的生物基材料因原料可再生、碳足迹低而备受关注。其中,PLA已实现规模化产业应用,是当前市场应用最广的生物降解塑料,其主流生产工艺为“二步法”,即乳酸先环化生成中间体丙交酯,再经开环聚合形成聚乳酸。尽管聚羟基脂肪酸酯(PHA)等新材料在特定领域展现出应用潜力,但聚乳酸(PLA)凭借其成熟的产业链与综合性能优势,仍将在中长期保持主流地位。预计到2029年,PLA在全球生物降解塑料市场中的占比将达到约42%,持续引领行业健康发展。

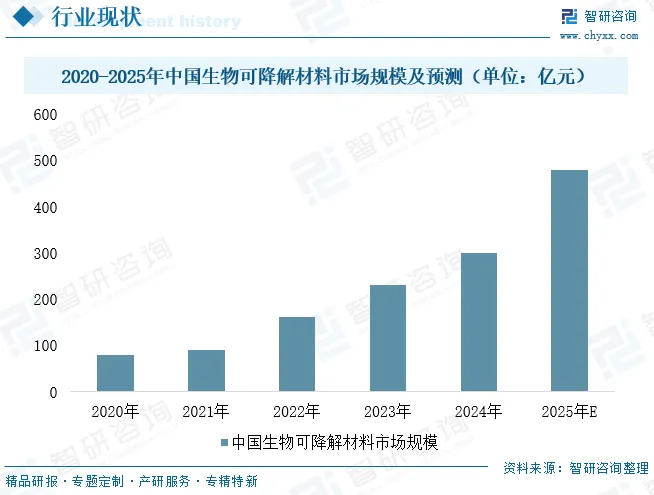

近年来,我国将塑料污染治理作为推动绿色低碳循环发展的重要抓手,着力构建覆盖生产、消费、回收与替代环节的全链条治理体系,持续推进“源头减量、循环利用、替代开发”协同并重的治理路径。在政策引导与技术创新的双轮驱动下,中国生物可降解材料行业实现强劲增长,2024年市场规模已达299亿元,同比增长29.59%。随着公众环保意识持续提升以及合成生物学等关键技术的不断突破,2025年行业规模突破480亿元,展现出蓬勃的发展活力与广阔的市场前景。

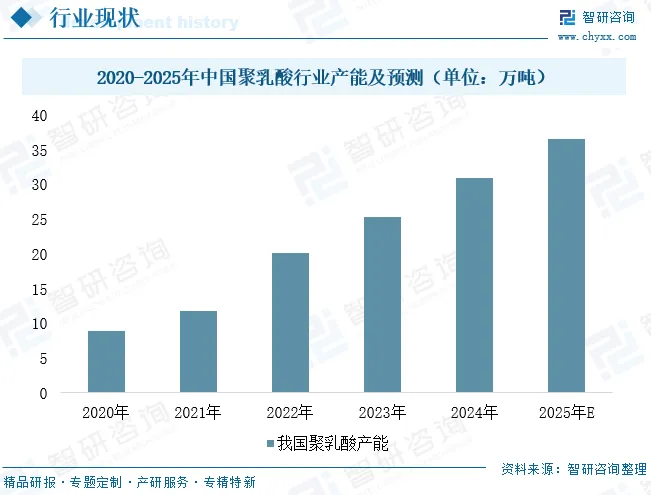

作为生物可降解材料领域的明星产品,聚乳酸降解塑料凭借其优异的生物相容性与加工性能,在包装材料、医用耗材等领域展现出广阔应用前景,市场对其发展前景普遍持乐观态度,直接带动国内聚乳酸产能持续扩张。数据显示,2020-2024年间我国聚乳酸产能从8.9万吨跃升至30.9万吨,年均复合增长率达36.7%,2025年产能进一步攀升至36.5万吨。

审核:樊雅妮 来源:智研咨询