即时零售、到店团购、海外扩张与股价推演

美团2025年报将在下周发布。2月13日的盈利预警已经把最坏的数字摆在了台面上:全年预亏233-243亿,对比2024年358亿净利润,一年之间600亿的利润大反转。核心本地商业从524亿经营利润直接转为约68-70亿经营亏损,几乎全拜外卖大战所影响。

这不是一份需要猜数字的财报,悬念早已被盈利预警消化。

真正值得关注的是管理层在电话会上会释放什么信号:外卖大战的烈度是否确认拐点?2026年的投入节奏如何?到店业务能否在抖音和高德的夹击下守住利润池?Keeta在巴西的开局又面临怎样的现实?

一、即时零售:守住了,但代价不低

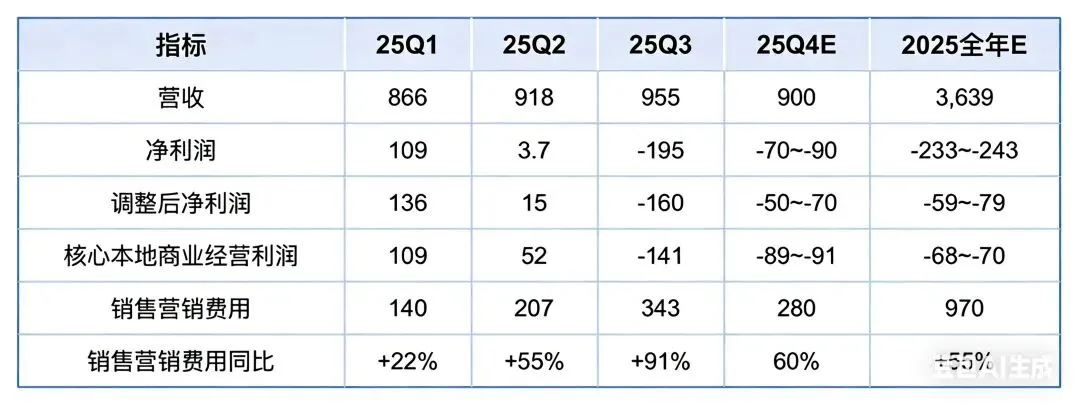

先回顾一下美团2025年各季度的利润轨迹,理解这600亿反转是怎么发生的。

Q1:外卖大战刚开幕,京东2月入场但规模尚小,淘宝闪购4月底才上线。这个季度是”战前最后的好日子”,营收866亿,净利润109亿,同比还增长了46%。

Q2:淘宝闪购上线+京东百亿补贴跟进,美团被迫反击。营收918亿,净利润骤降至3.7亿,利润率从12.6%塌到0.4%。

Q3:大战白热化,美团日订单峰值一举拉到1.5 亿单,经调整后净亏损160亿,销售营销费用同比暴增91%至343亿。

Q4:全年预亏倒推大约还亏70-90亿,比Q3有所收窄但仍是亏损。

但从即时零售市场份额角度看,美团守住了基本盘。根据摩根大通 2025 年 11 月数据,美团外卖订单量份额约50%、淘宝闪购约42%,GMV口径下美团份额可能在60%左右(客单价差距是核心变量)。

前些天国内易观的报告称淘宝闪购份额45.2%,这个比美团多 0.2% 非常的微妙。数据注明含”专家访谈口径”,既非纯交易监测也非平台披露,真正的份额还原只能靠双方财报倒推。阿里财报会没有提及自己已经获取市场份额的领先,其实已经变相证伪了易观报告份额的准确性。

更关键的是,份额要看”含水量”:低价格带的订单补贴退坡后,能留下多少,才是决定长期格局的真问题。

对比阿里的处境,这笔账值得品味:阿里全年闪购亏了740亿+,也没有真正夺走美团的份额。美团亏的是”原来赚的钱不赚了”,阿里亏的是”原来没有的钱砸进去了”。这像极了2014年的打车大战:滴滴和快的各烧了十几亿,最终的结局是合并而非一方消灭另一方。

即时零售的大战不太可能以合并收场,但烈度必然递减。从外部调研信息看,阿里26年闪购预算500+200亿(总量接近25年但平摊4个季度后单季强度降低),京东外卖投入也预计下降。美团面临的补贴压力在边际上是递减的。

本次年报的关键看点:2026年Q1投入指引。盈利预警明确说”亏损态势预计在Q1延续”,如果能控制在50亿以内,就意味着竞争烈度确实在系统性降温。

二、到店团购:抖音的8000亿GTV才是真正的慢性威胁

外卖大战吸走了太多注意力,以至于到店业务面临的结构性挑战被严重低估了。

根据晚点LatePost报道,2025年前十个月抖音生活服务GTV增速接近60%,全年预计超过8000亿元。2024年抖音生服支付GMV约5600亿,同比增速81%。美团2024年到店GTV在1万亿左右,但2025年二三季度受外卖大战影响增速有所放缓。按核销前交易额口径,美团与抖音的比值约为1.88:1;核销后份额比约3:1。

这个3:1的核销后差距看似安全,但趋势令人不安。抖音的核销率正在快速改善:2024年初普遍只有30%,到年底搜索核销率已提升至70%,直播间核销率约50%。随着核销率持续优化,支付GMV和实际核销之间的差距在收窄,美团的”核销后份额安全垫”正在被蚕食。

更深层的问题在于:抖音和美团之间的竞争,已经从”冲动消费 vs 计划消费”的简单对立,演变为”谁能同时覆盖两种场景”的生态竞争。

美团的传统优势是”搜索+交易”的确定性消费,背后是大众点评20年沉淀的评价体系和用户心智。抖音早期靠短视频+直播做”种草型”冲动消费,核销率低、复购差、中小商家做不起。

但2026年2月上线的独立团购APP”抖省省”,已在打破两者边界。这款APP 2月10日悄然上架,配合抖音站内引流+无门槛优惠券,已经冲上了 App Store 排行榜前列。产品极简到只剩”首页”和”订单”两个tab,定位非常精准:搜索店铺名直接比价,一个“团购版拼多多”模式。

到店业务是美团利润表里的”现金奶牛”,2024年估算贡献了约270亿经营利润。2025年在外卖大战和抖音竞争的双重挤压下利润压迫明显。国信证券在Q3点评中明确指出”到店酒旅利润率受竞争及消费环境影响走低”。到店业务面临的真正风险不是份额被抖音反超,而是利润率被持续压低。

抖音的存在迫使美团不得不跟进补贴、加大内容投入,这些成本是刚性的、长期的。而抖音在本地生活上并不追求独立盈利(它是流量变现的一个场景),这意味着美团被迫在一个”对手不需要赚钱”的战场上赚钱。

三、海外市场:GCC是甜蜜期,巴西才是真正的考验

在国内业务被大战拖入泥潭的2025年,Keeta反而成了最清晰的增量叙事。但海外市场远非一片坦途,尤其是巴西。

GCC(海湾)市场:UE天然优越,但天花板有限

Keeta在中东的进展确实令人印象深刻。香港上线两年后Deliveroo被迫撤出,Keeta以44%份额领先Foodpanda。沙特从2024年10月上线到覆盖全部主要城市,订单量持续强劲增长。花旗银行在2025年5月的研报中指出,Keeta在沙特持续位居应用商店下载量榜首,可能追平或超越排名第二的Jahez。摩根士丹利预计2028年Keeta在中东GMV基准情境60亿美元(20%份额),乐观情境80亿美元(27%份额)。

中东的UE模型天然优于国内:客单价远高于中国,用户付费意愿强,外卖平台利润率也显著更高。但GCC六国总人口不到6000万,市场规模的天花板很快就会到。美团 10年1000亿美元GTV的野心,光靠中东是不够的。

巴西:209亿美元市场,但iFood的堡垒极其坚固

巴西才是Keeta出海叙事的真正分量所在。2025年巴西在线外卖市场规模约209亿美元,到2030年预计达295亿美元。仅一个巴西,就约等于整个东南亚外卖市场的体量。美团2025年5月官宣进入巴西,计划5年投入10亿美元,10月底在圣保罗州桑托斯和圣维森特正式开城。

但巴西的竞争格局和GCC完全不同。iFood占据近80%市场份额,拥有的网络效应和品牌心智远非中东本土平台可比。2022年iFood通过”二选一”排他协议逼退了Uber Eats和滴滴99 Food(两者几乎完全退出巴西),虽然2025年巴西反垄断新规禁止了排他协议,但iFood在消费者心中”外卖=iFood”的认知已经根深蒂固。

更复杂的是,美团在巴西不只面对iFood,还面对滴滴。2025年4月滴滴宣布以99 Food品牌重启巴西外卖,投入20亿雷亚尔(约26.7亿人民币),背后是其在巴西已有的5000万出行用户和约70万活跃骑手。

两家中国公司在巴西的竞争甚至比和iFood的竞争更”刺激”:近一个月内Keeta和99 Food数次对簿公堂,滴滴试图用独家合同阻止Keeta签约餐厅,Keeta则成功推翻了部分排他条款。iFood坐收渔翁之利,在2025年8月宣布史上最大规模投资170亿雷亚尔(约220亿人民币)以应对挑战。

分析师预测2026年Keeta可能占据巴西外卖市场15%的份额,但实现这个目标需要的投入和时间,远比在中东从零到两位数份额要多得多。巴西的配送成本占订单金额高达30%,骑手罢工频繁(2025年3-4月多城市爆发大规模骑手抗议),现金支付和分期付款合计占58%的订单,这些都是国内经验无法直接迁移的结构性挑战。

本次年报的关键看点:2026年Keeta的开城节奏和投入预算。在美团 Q3电话会上说”新业务板块明年亏损不会较今年显著扩大”,这意味着Keeta的投入增加会被优选等国内新业务的减亏所对冲。但如果巴西竞争烈度超预期(iFood的反击+滴滴的搅局),这个指引就得二次审视。

四、2026年股价推演:至暗时刻已过,但反转需要催化

美团股价从2024年10月高点217港元一路跌至2026年2月的80港元以下,跌幅超60%。穆迪2月11日将美团评级展望从”稳定”调整为”负面”,进一步压制了情绪。

至暗时刻在2025年Q3已经过去,但真正的利润反转要到2026年下半年才能看到。

推演逻辑:

竞争边际递减。Q3是外卖大战烈度顶峰。Q4双方投入都在收缩,阿里确认”投入高点已过”,26年闪购预算平摊到4个季度后单季强度降低,京东外卖投入也预计下降。抖音在到店业务上也因高德入场而暂缓了补贴策略。监管层对”非理性竞争”的抑制信号也在增强。

利润恢复路径。假设2026年外卖大战持续降温,核心本地商业有望从2025年的约70亿经营亏损回到微利或小幅盈利。闪购业务维持单均盈利,到店业务利润率企稳(但难以回到2024年水平)。乐观估计,2026年核心本地商业经营利润可能恢复到150-250亿区间(对比2024年的524亿仍有很大差距)。新业务亏损若控制在200亿左右(与2025年持平),则整体Non-GAAP净利润可能在50-100亿区间。

估值框架:用2027年利润锚定,再折回当下。直接用2026年利润给美团估值没有意义,因为这是一个”从谷底爬坡”的年份,利润数字必然失真。更合理的做法是锚定2027年的常态化利润,再按时间折现回来。

核心假设:2027年外卖大战基本平息,竞争回到”常态化消耗”而非”不计成本烧钱”的状态。

分部估值(SOTP):

核心本地商业:2027年经营利润假设350亿(约为2024年524亿的67%,反映外卖UE因骑手社保和竞争常态化而永久性下移、到店利润率被抖音压缩)。给予18倍PE(略高于成熟外卖平台Deliveroo/DoorDash的水平,反映闪购的增长溢价),对应估值6300亿人民币。

新业务(Keeta+小象+优选等):目前仍在亏损,但Keeta的海外叙事有期权价值。参考Sea的GrabFood从亏损到盈利的估值演进,给予2027年预估收入(约600亿)1倍PS,对应600亿人民币,保守处理。

净现金及投资:约1000亿人民币(美团账上现金充裕,即使2025年大幅亏损,资产负债表仍然健康)。

加总:6300+600+1000 = 7900亿人民币 ≈ 8600亿港元,对应每股约141港元。

这是一个基于2027年利润、不含乐观溢价的“合理中枢”。再考虑到从当下到2027年还有近两年的时间成本和不确定性,按10-15%的折价率折回2026年底,目标价约在120-130港元。

对应当前约82港元的股价,潜在上行空间约45-60%。但这个空间的兑现,取决于一个前提:2026年下半年开始看到利润拐点的实质性证据。如果Q2仍在大幅亏损,市场不会提前买单。

简言之:基准目标125港元,对应2027年常态化利润18倍PE。能不能到,取决于下半年利润拐点是否兑现。

五、结语:美团的”反脆弱”测试

回看美团过去十年的竞争史,有一个反复出现的模式:每隔几年就会遇到一个看起来”不可战胜”的对手,被迫进入一轮惨烈的消耗战,股价腰斩甚至更多,然后在战后展现出更强的竞争力。

2015-2018 年的外卖大战(美团 vs 饿了么/百度外卖),2020-2021年的社区团购大战,2023-2024年的抖音到店攻防战,再到2025年的三方即时零售大战。每一次市场都认为”这次不一样”,每一次美团最终都活了下来,而且活得比对手更健康。

2025年的这场大战比以往任何一次都猛烈,600亿利润蒸发是实打实的。但如果从另一个角度看:美团在国内三个最强对手(阿里、京东、抖音)同时进攻的情况下,份额守住了,UE优势仍在,而且同时还开辟了海外第二增长曲线。这种”打不死”的韧性,本身就是护城河的证明。

当然,历史不保证未来。2026年的美团面临的是一道”多线作战”的压力测试:国内外卖要恢复利润,到店要顶住抖音+高德的夹击,海外要在GCC稳住基础的同时攻入巴西这个硬骨头。每一条战线都需要资本和管理带宽,而两者都不是无限的。

市场从来不缺耐心,缺的是确定性。美团需要在接下来两到三个季度里,用数据证明一件事:大战之后,利润确实能回来。

免责声明:本文仅代表个人观点,不构成投资建议。文中涉及的财务数据和分析仅供参考,投资有风险,入市需谨慎。