一、主业现状:腾讯主业稳健,阿里盈利承压

腾讯:高质量增长,AI全面提速

游戏:收入 2416亿元 (同比+22%),AI提升研发效率与用户粘性。 广告:收入 1450亿元 (同比+19%),AI优化投放,连续十季度两位数增长。 金融科技与企业服务:企业服务收入同比近 20%,腾讯云首次实现全年规模化盈利。

阿里:增长放缓,重注AI换未来

核心电商:客户管理收入增速放缓至 1%,战略转向“用户为先”。 阿里云:收入同比 +36%,AI相关产品收入连续十个季度三位数增长,是财报最大亮点。

二、战略对比:AI基建 vs. AI赋能

阿里:All in AI,打造全栈基础设施

全栈自研:从平头哥自研GPU芯片(已交付47万片)到通义千问大模型,再到千问App和企业级平台“悟空”,实现芯片、云、模型、应用四层垂直整合。 巨额投入:宣布未来三年投入 3800亿元 建设云和AI硬件基础设施,并设立Token Hub事业群,目标未来五年云和AI商业化年收入突破 1000亿美元。 战略核心:赌“AI重新定义一切”,通过重投入构建长期技术壁垒。

腾讯:AI in All,赋能生态场景

生态嵌入:依托微信生态,将混元大模型能力嵌入广告、游戏、小程序等既有业务,提升效率,反哺主业。 产品布局:推出元宝、WorkBuddy等AI原生应用,其中元宝月活已破亿。2025年AI新产品投入超 180亿元,计划2026年翻倍。 战略核心:赌“AI赋能一切”,利用现有流量和生态优势,稳健地将AI转化为商业价值。

四、机构投资观点

腾讯:

摩根大通:腾讯AI的商业化已初步跑通,在广告精准投放、游戏开发、云计算等核心业务中看到了“具体的商业价值”,这构成了其增长的“第二引擎”。

高盛:在报告中下调了腾讯目标价,主因正是巨额的AI投资计划可能挤压未来的股份回购空间和短期自由现金流。这反映出市场对“投入”与“股东回报”之间平衡的微妙担忧。

看空派(短期):以摩根大通为代表,其报告直言阿里“盈利表现显著不及预期”,并将核心电商业务的疲软与AI、即时零售等领域带来的“持续利润压力”视为主要风险点。

看多派(长期):高盛则将此次财报视为“一次关键的盈利重置事件”,认为市场应更关注其AI驱动的增长潜力。报告特别指出,阿里云核心公共云产品收入及AI相关收入连续十个季度实现三位数增长,阿里CEO吴泳铭“五年内云与AI收入突破1000亿美元”的豪言,正在奠定长期价值基础。

阿里走的是“全栈垂直整合” 道路,从自研AI芯片、大模型(通义千问)到上层应用一手抓,试图建立从底层到应用的完整生态壁垒。

腾讯则坚持“场景智能渗透” 策略,不追求全栈自研,主打开放合作,将AI作为“能力组件”,深度赋能其庞大的社交、内容、游戏和产业生态,追求“润物细无声”的融合。

从资本市场表现看,财报发布后,两家公司市值单日合计蒸发约660亿美元,这清晰地表明:市场在肯定AI长期价值的同时,用脚投票表达了对短期盈利阵痛的不耐。

综合各大观点,当前投资逻辑已发生转变:从过去看重单一的盈利增速,转向评估战略投入的确定性与商业化落地的能见度。

对于投资者而言,未来几个季度,AI业务能否从“成本中心”加速转变为“利润引擎”,将是观测其价值重构能否成功的关键信号。这场千亿级的AI“军备竞赛”,结局远未到揭晓之时。

不过我又一次重仓了腾讯,哈哈哈。

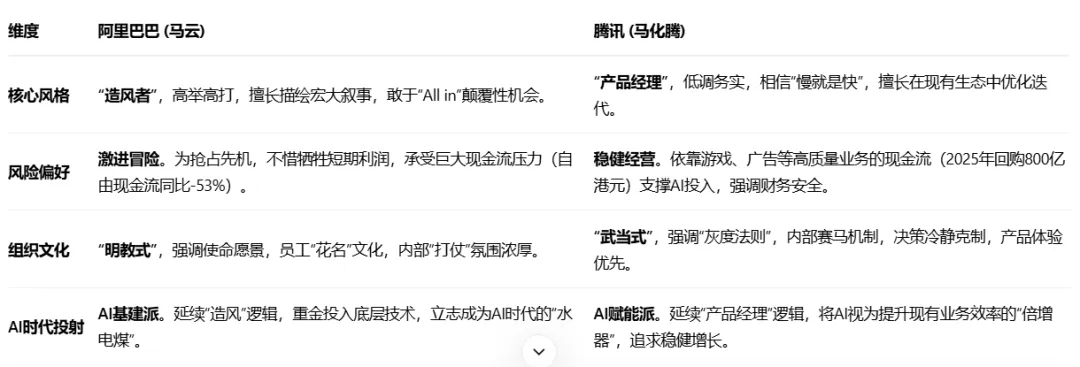

五、启示:两种创始人,两条不同的成功之路