25Q4

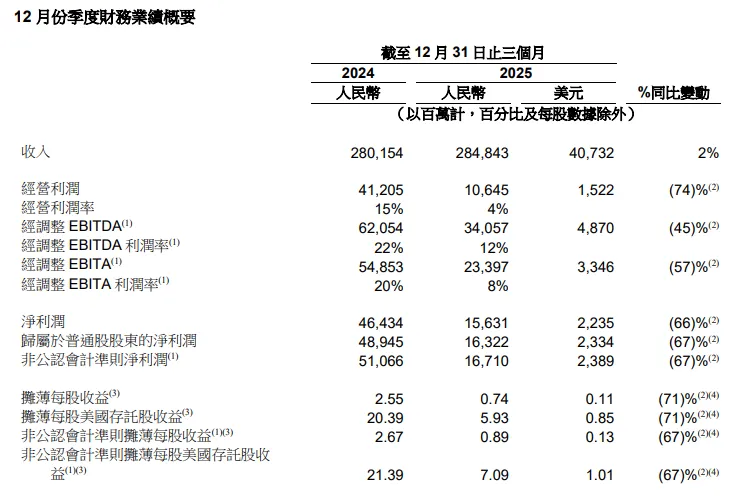

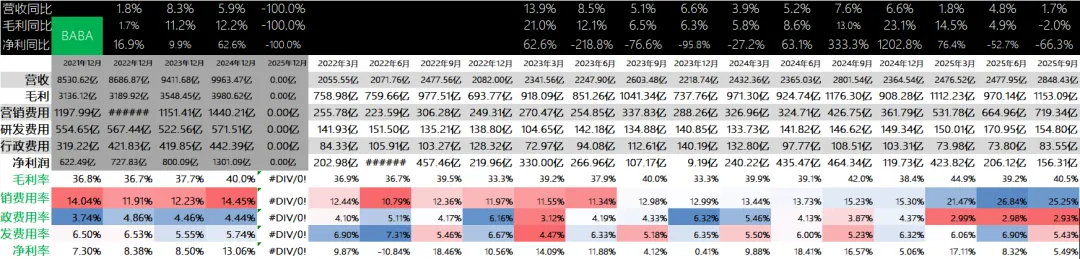

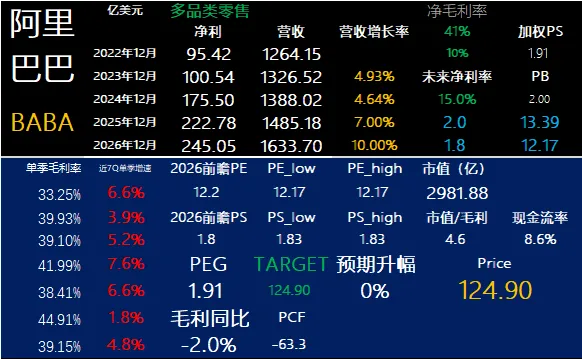

收入为人民币2,848.43亿元(407.32亿美元),同比增长2%。若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为9%。 经营利润为人民币106.45亿元(15.22亿美元),同比下降74%,主要是由于经调整EBITA的减少所致。 经调整EBITA(一项非公认会计准则财务指标)同比下降57%至人民币233.97亿元(33.46亿美元),主要归因于对即时零售、用户体验以及科技的投入,部分被云业务的持续增长所带来的经营业绩改善,以及多项业务运营效率的提升所抵销。 归属于普通股股东的净利润为人民币163.22亿元(23.34亿美元)。净利润为人民币156.31亿元(22.35亿美元),同比下降66%,主要是由于经营利润的减少所致。截至2025年12月31日止季度,非公认会计准则净利润为人民币167.10亿元(23.89亿美元),相较2024年同期的人民币510.66亿元下降67%。 摊薄每股美国存托股收益为人民币5.93元(0.85美元)及摊薄每股收益为人民币0.74元(0.11美元或0.82港元)。非公认会计准则摊薄每股美国存托股收益为人民币7.09元(1.01美元),同比下降67%及非公认会计准则摊薄每股收益为人民币0.89元(0.13美元或0.98港元),同比下降67%。 经营活动产生的现金流量净额为人民币360.32亿元(51.52亿美元),相较2024年同期的人民币709.15亿元下降49%。自由现金流(一项非公认会计准则财务流动性指标)为人民币113.46亿元(16.22亿美元),相较2024年同期的人民币390.20亿元下降71%。自由现金流的下降主要归因于对即时零售的投入。截至2025年12月31日,我们的现金及其他流动投资(1)为人民币5,601.75亿元(801.04亿美元)。

营收细分:

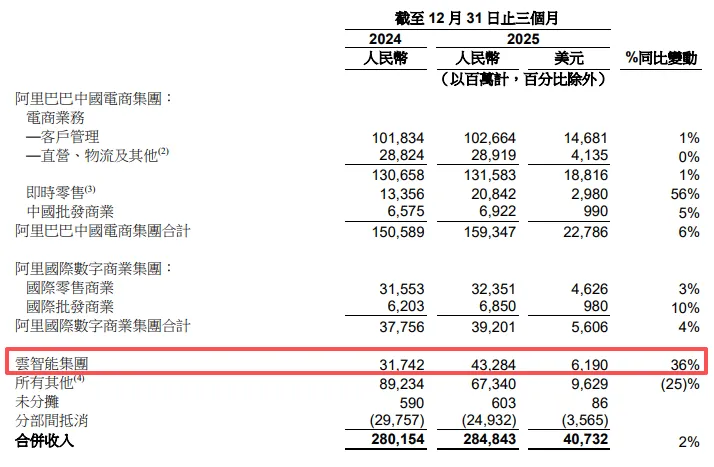

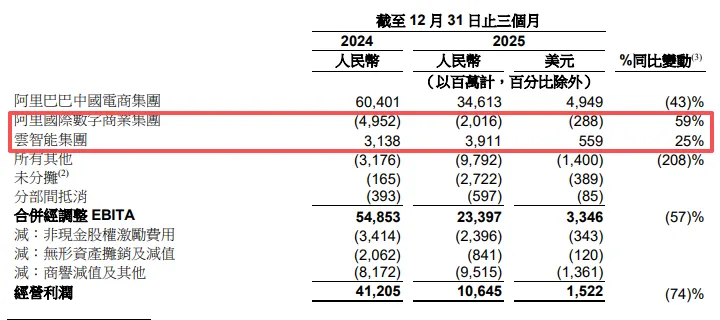

中国电商收入2030亿元,同比增长6%。阿里巴巴中國電商集團截至 2025 年 12 月 31 日止三個月的經調整 EBITA 為人民幣 34,613 百萬元(4,949 百萬美元),相較 2024 年同期的人民幣 60,401 百萬元下降 43%,主要是由 於對即時零售、用戶體驗以及科技的投入所致。

客户管理收入(CMR)仅增1%,受宏观消费疲软影响。但月活跃消费者(MAC)实现两位数增长,显示用户基础仍在扩张。客户管理收入同比增长1%至人民币1,026.64亿元(146.81亿美元),增速放缓主要由于成交有所放缓,以及收取基础软件服务费影响的消退。本季度,即时零售业务的用户心智不断提升,规模持续增长,推动淘宝app的月活跃消费者同比双位数提升。88VIP会员是我们购买力最高的消费群体,其数量持续同比双位数增长,超过5,900万。面向我们最重要的客户,我们将通过提升价值定位,继续专注于提高88VIP会员的留存。

即時零售 截至 2025 年 12 月 31 日止三個月,我們的即時零售業務收入為人民幣 20,842 百萬元 (2,980 百萬美元),相較 2024 年同期的人民幣 13,356 百萬元增長 56%,主要是得益於 2025 年 4 月底推出的「淘寶閃購」所帶來的訂單量增長。

截至 2025 年 12 月 31 日止三個月,中國批發商業收入為人民幣 6,922 百萬元(990 百萬美 元),相較 2024 年同期的人民幣 6,575 百萬元增長 5%。增長主要來自提供予付費會員的增 值服務收入增長。

阿里巴巴中國電商集團截至 2025 年 12 月 31 日止三個月的經調整 EBITA 為人民幣 34,613 百萬元(4,949 百萬美元),相較 2024 年同期的人民幣 60,401 百萬元下降 43%,主要是由 於對即時零售、用戶體驗以及科技的投入所致。

云智能集团收入为人民币432.84亿元(61.90亿美元)。总收入及不计阿里巴巴并表业务的收入同比增长分别加速至36%及35%。这一增长势头主要由公共云业务收入增长所驱动,其中包括AI相关产品采用量的提升。AI相关产品收入保持强劲势头,实现连续第十个季度的三位数同比增长。雲智能集團截至 2025 年 12 月 31 日止三個月的經調整 EBITA 為人民幣 3,911 百萬元(559 百萬美元),相較 2024 年同期的人民幣 3,138 百萬元增長 25%,主要是由於收入增長和運 營效率的提升所致,部分被對客戶增長和技術創新的投入增加所抵銷。

#核心商业板块不及预期,外卖业务也不算太好;云业务持续超预期,展望也不错

其他重要数据

我们于2月推出了Qwen3.5,标志着我们在模型能力演进方面又迈出重要一步。此次发布进一步巩固我们在多模态AI领域的领先地位。Qwen3.5在推理、编程、智能体任务和多模态理解等方面表现强劲,同时实现更高的推理效率,并进一步拓展了全球可及性。作为全球使用最广泛的开源模型家族,千问模型截至2026年1月21日在Hugging Face上的累计下载量突破10亿次。

平头哥半导体有限公司(“平头哥”)作为我们的芯片设计子公司,其自主研发的GPU已实现规模化量产,支持从训练、微调到推理的端到端AI工作负载。截至2026年2月,累计交付47万片;超60%用于外部客户,已支持400+企业(覆盖互联网、金融、自动驾驶等)。

MaaS平台(Model as a Service):Token消耗量过去3个月增长6倍;预计将成为阿里云最大收入来源。

自 2 月 6 日启动春节推广以来,千问 app 用户活跃度显著提升。截至 2 月底,近 1.4 亿用户通过千问 app 的智能体功 能首次体验 AI 购物,涵盖餐饮、日用品、票务服务及旅行预订等多个领域。2 月千问 C 端应用月活跃用户数超过 3 亿。

即时零售:高速增长,协同电商收入同比增长56%(主要来自淘宝闪购)。单位经济效益(UE)持续改善,亏损显著收窄。推动淘宝App活跃买家和88VIP用户(近6000万)双位数增长。目标:2028财年交易规模破万亿,2029财年实现整体盈利。协同效应:即时零售不仅提升用户粘性,还拉动实物电商GMV,成为淘宝天猫新引擎。

未来五年,阿里云与AI商业化收入将突破1000亿美元。,阿里雲在金融公共雲基礎設施市場以 43%的份額領先,創歷史新高。同時,根據 IDC 在 2025 年 11 月發佈的《中國混合雲市場份額, 2024》報告,阿里雲蟬聯中國混合雲 PaaS 及服務市場第一。

业绩指引

\

历年历季度业绩:

S:

Q1收入2848亿,同口径增长9%;毛利1153亿,增长-2%,净利润156亿,下滑。

连续4个季度毛利总额4143亿,同比增长8.8%;连续4个季度利润总额905亿,增长-22%。

阿里的财报只要盯两个数据就行了。一个是核心商业的客户管理收入同比增速,一个是AI云的收入增速。

中国核心商业基本是不及预期的。AI云还行,但是经调整EIBTDA不太行。导致现金流不太行,难怪要涨价。

AI云的经调整EIBTDA率本季度仍然保持在9%左右,收入增速来看阿里AI云基本跟牢了谷歌云为代表的全球第一梯队。希望随着在国际市场竞争力上升,未来利润率会上涨吧。

美国的AI云计算公式基本净利率能干到接近30%。按电话会议上2030年1000亿美金收入计算,这有300亿美金利润了。能抵得上淘天集团的巅峰利润了。成功的话就是再造一个阿里巴巴了。

不过国内的环境你懂得,只要没护城河就会被卷,别说净利率了毛利率都可能干到10%以下。

对谷歌和阿里来说,在AI方面的投入绝对值得,他们俩有大量的应用场景需求。这些年的资本支出未来会加以数倍乃至数十倍地賺回来。

财报日后一波又跌到125了:

我目前没有持有任何港股和中概股,别问为什么,问就是真戒了。

阿里巴巴上次买的卖的还可以,这把没亏。

官网财报直达:

https://www.alibabagroup.com/ir-financial-reports-quarterly-results