如果你坐在飞机上,凝视着舷窗外旋转的发动机叶片,大概不会想到,那些叶片的表面可能经历了数GPa的冲击波洗礼——这正是激光冲击强化(Laser Shock Peening,LSP)技术的杰作。这项诞生于上世纪70年代的技术,如今正从军用航空悄然走向更广阔的工业舞台,并催生出一个规模数亿至数十亿美元的新兴市场。

一、什么是激光冲击强化?

激光冲击强化是一种先进的表面处理技术。其原理是利用高能量激光脉冲轰击金属表面,通过激光诱导的冲击波在材料表层产生深层残余压应力,形成梯度纳米结构,从而大幅提升材料的抗疲劳、抗腐蚀和耐磨损性能。

与传统喷丸强化(Shot Peening)相比,LSP 具有几个鲜明优势:

图1 · 激光冲击强化工作原理与应力深度对比

研究数据显示,美国在航空发动机零件上应用激光冲击强化后,高周疲劳(HCF)故障率从 53.9% 大幅下降至 7%,显著提升了战斗机安全性。

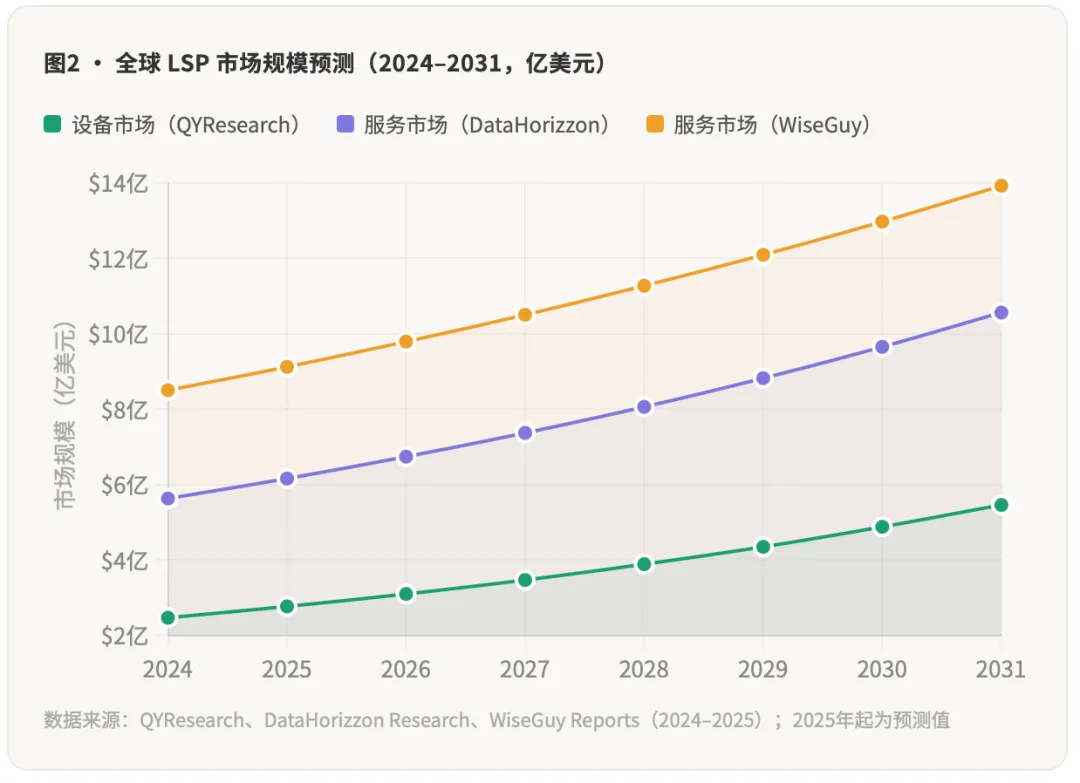

二、全球市场:数字背后的分歧与共识

不同研究机构对 LSP 市场规模的估算存在较大差异,这反映出市场细分口径(系统设备 vs 服务)的不同。综合多份报告,可以梳理出以下图景:

尽管各方绝对数字不一,但共同指向同一结论:该市场处于高速成长期,年均增速普遍在 7%–10% 区间,远高于制造业整体增速。

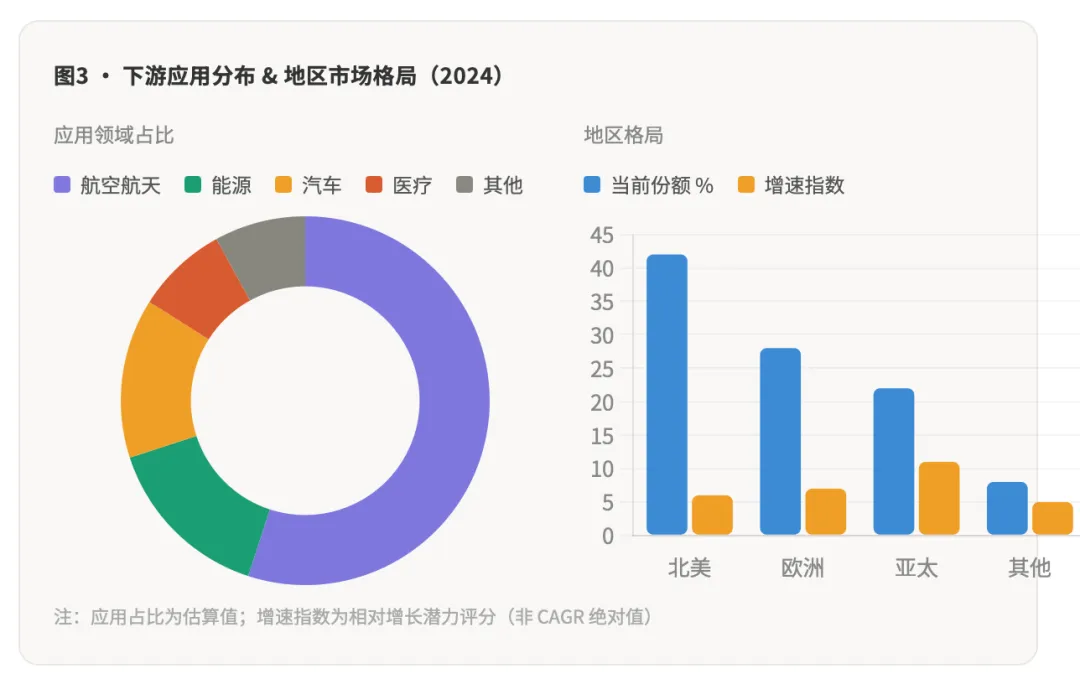

三、下游应用:航空为王 ,多点开花

航空航天:绝对核心

航空航天领域是 LSP 服务增长的最主要驱动力。飞机制造商为提升燃油效率、降低维护成本,迫切需要疲劳性能更优异的零部件——涡轮叶片、起落架和机翼结构的疲劳寿命提升需求,推动 LSP 服务大量采用。

据最新研究,2024 年全球航空航天 LSP 服务市场规模已达 3.8 亿美元,预计以 8.9% 的年复合增长率增长,2033 年将达到约 8.43 亿美元。

汽车、能源与医疗:快速跟进

汽车行业轻量化和高性能车型的快速普及,驱动发动机零部件对先进表面处理技术的需求持续上升;在能源行业,发电设备和油气开采中的高应力零部件对 LSP 的采购同样在增长。此外,骨科植入体、牙科器械等医疗设备领域也在积极探索 LSP 应用。

四、地区格局:北美领跑,亚太追赶

北美和欧洲目前占据最大市场份额,这与两地成熟的航空和汽车制造基础及严格的质量体系密切相关。亚太地区(尤其是中国和日本)则被预测将呈现最高增速,受益于快速扩大的制造能力和在航空航天、汽车领域对先进表面处理技术日益增长的采用需求。

五、主要玩家:格局与竞争

国内企业在 LSP 装备研发方面已取得一定进展,但与欧美相比,在处理能效、智能化水平和工程化规模上仍存在差距,这也意味着巨大的国产替代空间。

六、技术趋势:下一个十年的三大方向

七、挑战与壁垒

1

初始投资门槛高:高能激光系统造价不菲,中小制造企业导入成本较高。

2

专业人才稀缺:设备操作、工艺参数优化均需要深厚的物理和材料学背景。

3

标准体系尚不完善:尤其在国内,LSP 的质量评价标准和行业规范仍在建立中。

4

市场认知有限:相比传统喷丸,LSP 在中低端制造领域的认知度和接受度还较低。

结语

激光冲击强化,本质上是一项"用光强化金属、用残余应力延长生命"的技术。在极端工况下运行的零部件——从战斗机叶片到核电站管道,从赛车发动机到骨科植入体——都在呼唤这一技术的加持。

从数亿美元向数十亿美元跨越的市场空间,叠加国产替代的历史机遇,让 LSP 成为金属表面强化领域当之无愧的"明星赛道"之一。