中国保险行业偿付能力与风险分析

信用趋势判断

中国保险行业信用趋势判断为“稳定”,安泰信用评级认为该行业总体信用质量保持稳定,行业偿付能力充足,风险整体可控,但部分中小险企面临一定压力。

关键判断依据:

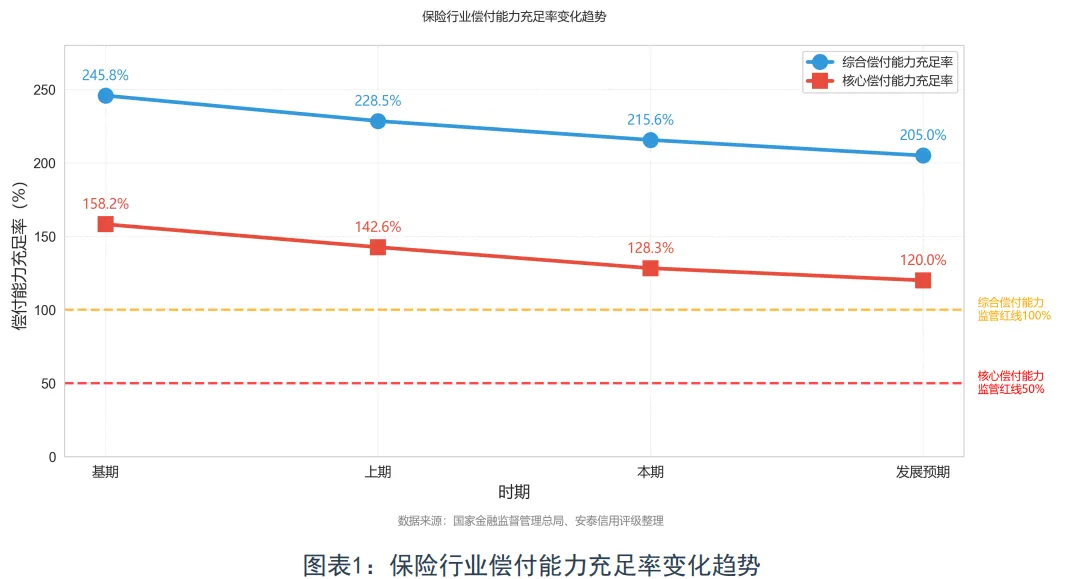

偿付能力充足:保险行业综合偿付能力充足率保持在200%以上,核心偿付能力充足率超过120%,远高于监管要求,整体偿付能力充足,风险抵御能力较强

金融监管趋严:偿二代二期工程全面实施,监管制度不断完善,风险管理要求提升,促进行业稳健发展,但合规成本上升对中小险企形成压力

行业分化显著:大型险企资本实力雄厚、风险管理完善,信用质量稳健;部分中小险企偿付能力承压、业务结构单一、盈利能力弱,信用风险相对较高

一、行业发展环境

(一)政策环境

1、偿二代二期工程全面实施

中国银保监会全面实施偿二代二期工程,强化资本约束和风险管理要求。新规则体系涵盖定量资本要求、定性监管要求和市场约束机制三大支柱,进一步完善风险导向的监管制度。偿付能力监管标准提升,最低资本要求计算更加科学,风险因子校准更加精准。

2、金融监管政策持续完善

金融监管部门出台系列政策,加强保险资金运用监管,规范关联交易,防范利益输送。强化公司治理要求,提升信息披露透明度。推动保险业高质量发展,支持保险资金服务实体经济,鼓励长期资金入市。完善保险保障基金制度,增强行业风险处置能力。

(二)市场环境

1、保费收入稳步增长

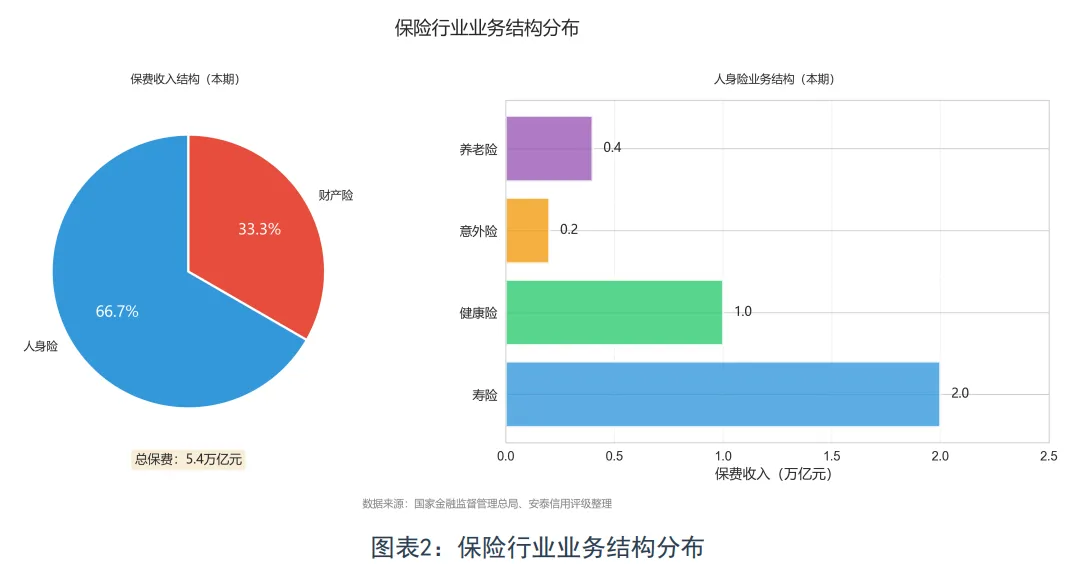

当前,我国保险行业原保费收入达到5.4万亿元,同比增长9.2%。人身险保费收入3.6万亿元,同比增长10.5%;财产险保费收入1.8万亿元,同比增长7.1%。保险深度达到4.5%,保险密度3800元/人,行业发展空间广阔。健康险、养老险快速发展,成为重要增长点。

表1:中国保险行业主要指标变化

数据来源:国家金融监督管理总局、安泰信用评级整理

2、市场竞争格局稳定

保险市场集中度保持稳定,头部险企市场份额合计约60%。大型险企凭借品牌、渠道、资本优势,保持领先地位。中小险企积极寻求差异化发展,聚焦细分市场。互联网保险快速发展,创新产品不断涌现。行业竞争从规模竞争转向质量竞争,重视价值创造和风险管理。

(三)监管环境

1、偿付能力监管持续强化

监管部门严格执行偿付能力监管标准,要求保险公司综合偿付能力充足率不低于100%,核心偿付能力充足率不低于50%,风险综合评级达到B类及以上。对偿付能力不达标机构采取监管措施,限制业务发展,督促增资补充资本。建立偿付能力风险管理能力评估(SAR MRA)制度,提升风险管理水平。

2、风险防控要求提升

监管部门加强风险监测预警,建立风险综合评级体系,定期开展压力测试和风险排查。重点关注流动性风险、利差损风险、资产负债匹配风险。强化股东资质监管,规范股权管理,防范违规关联交易。完善风险处置机制,对高风险机构实施精准拆弹。

二、行业信用质量分析

(一)行业整体表现

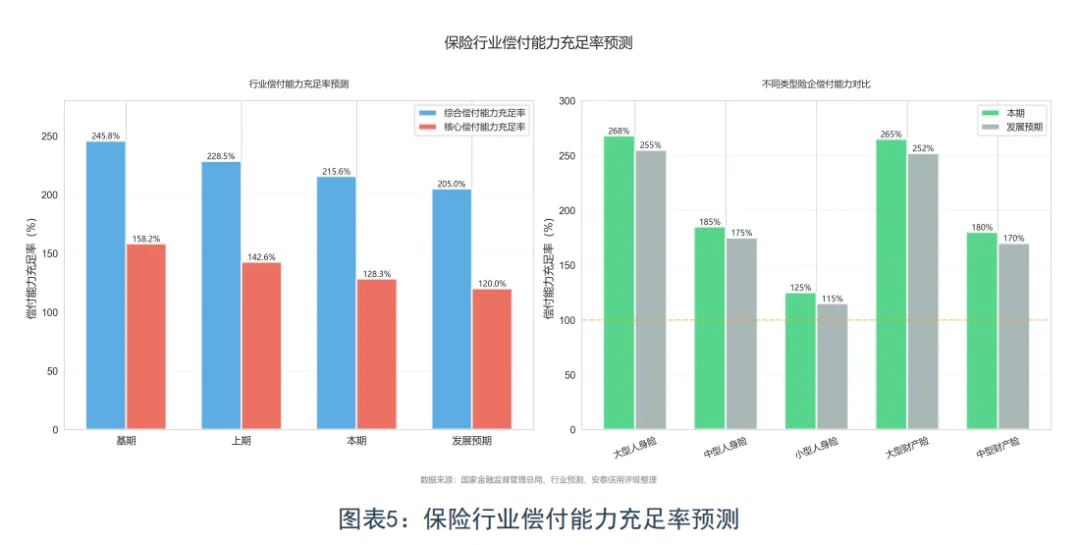

1、偿付能力保持充足

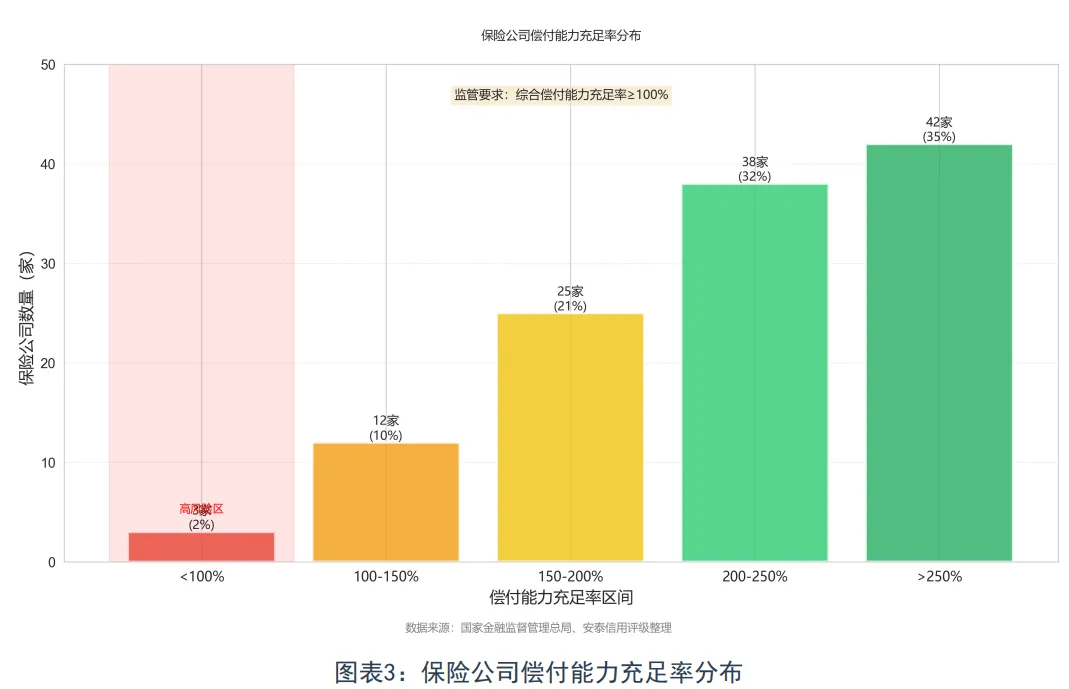

保险行业综合偿付能力充足率为215.6%,核心偿付能力充足率为128.3%,均远高于监管要求,整体偿付能力充足。大型险企偿付能力充足率普遍在250%以上,资本实力雄厚。部分中小险企偿付能力充足率在100-150%之间,接近监管红线,资本补充压力较大。

2、盈利能力保持稳定

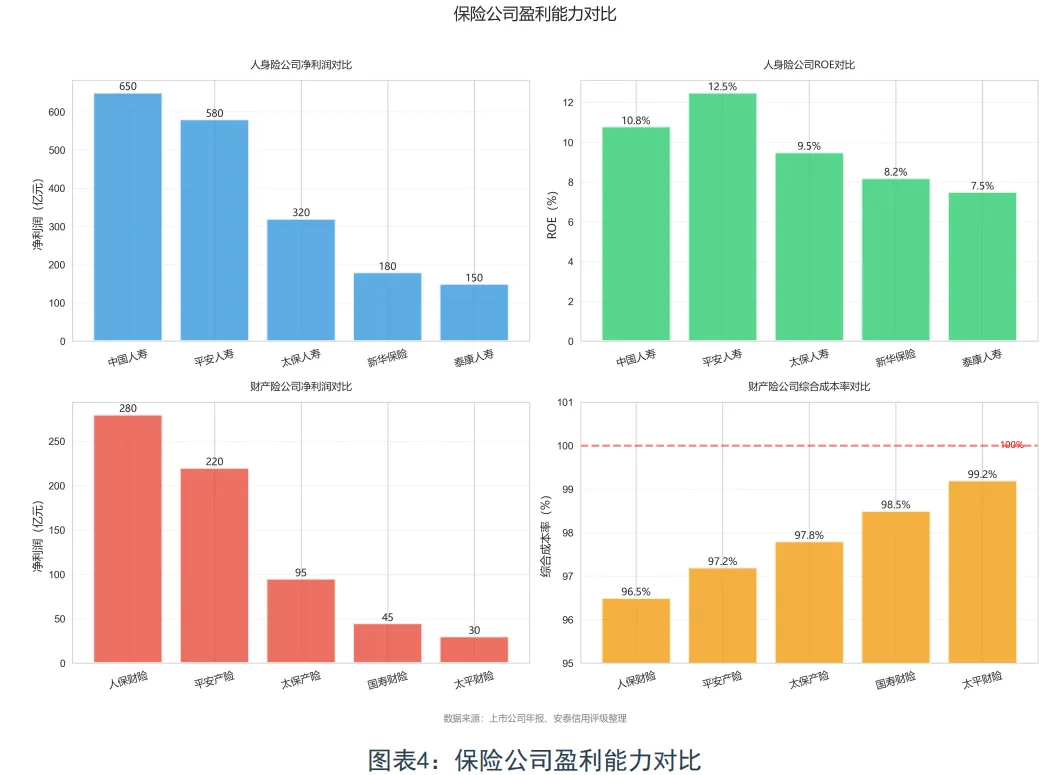

保险行业实现净利润3850亿元,同比增长8.5%。人身险公司净利润2650亿元,受益于长期储蓄险销售增长和投资收益改善。财产险公司净利润1200亿元,车险综合成本率下降,盈利能力提升。投资收益率为4.8%,略高于上期,但低于历史平均水平,投资收益面临一定压力。

3、资产质量总体良好

保险行业总资产达到29.8万亿元,同比增长9.6%。资产配置以固定收益类为主,占比约60%,权益类投资占比约15%,另类投资占比约25%。投资资产质量总体良好,不良资产率控制在1%以内。但受资本市场波动影响,部分权益类投资存在浮亏,对偿付能力形成一定压力。

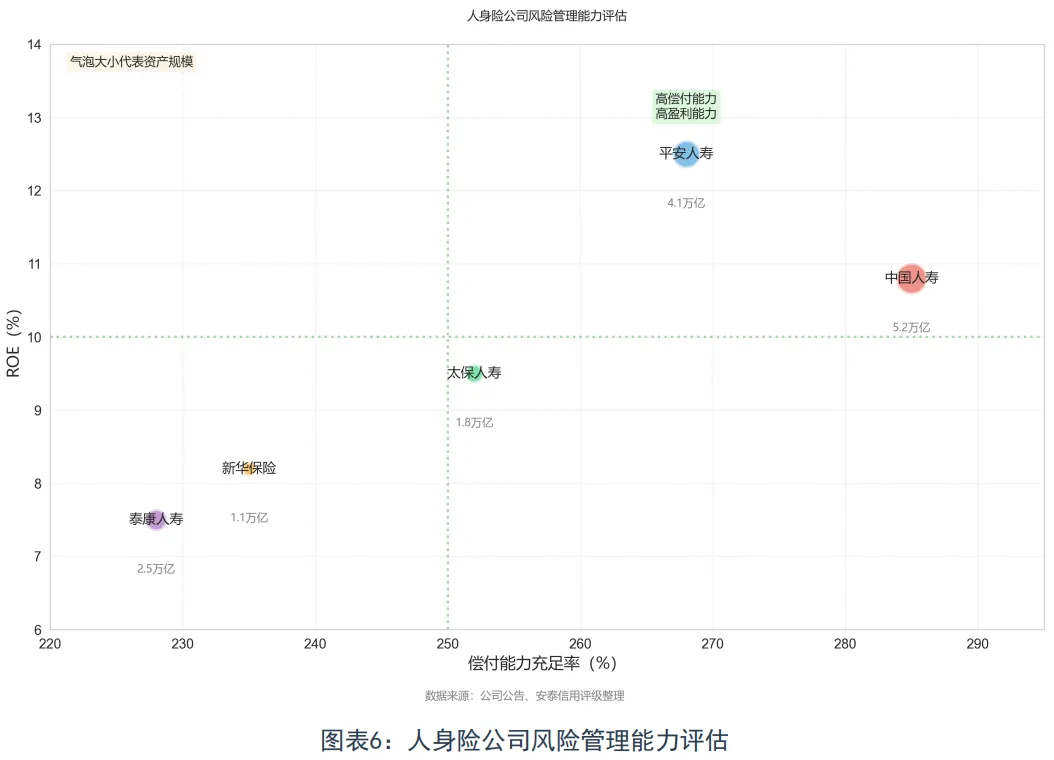

表4:重点保险公司基本情况

数据来源:公司公告、安泰信用评级整理

(二)行业信用质量研判

1、信用优势

偿付能力充足:行业综合偿付能力充足率保持在200%以上,远高于监管要求,资本实力雄厚,风险抵御能力强

监管体系完善:偿二代二期工程全面实施,风险导向监管制度健全,监管能力提升,行业发展更加规范

盈利能力稳定:保费收入稳步增长,投资收益保持合理水平,行业盈利能力稳定,内生资本补充能力较强

2、信用风险

投资收益压力:利率中枢下行,优质资产稀缺,再投资收益率下降,长期储蓄险利差损风险需关注

中小险企承压:部分中小险企偿付能力接近监管红线,业务结构单一,盈利能力弱,资本补充压力大

资本市场波动:权益类投资占比提升,市场波动对偿付能力和利润影响加大,风险管理要求提高

三、行业信用质量评估

信用趋势判断为"稳定”

基于对中国保险行业当前运行状况、财务表现、外部环境等因素的综合分析,安泰信用评级认为:

偿付能力保持充足:行业综合偿付能力充足率215.6%,核心偿付能力充足率128.3%,远高于监管要求,整体偿付能力充足,风险抵御能力强,支撑信用质量稳定

监管制度不断完善:偿二代二期工程全面实施,风险管理要求提升,监管能力增强,促进行业稳健发展,信用风险整体可控

行业分化需关注:大型险企资本实力雄厚、盈利稳定,信用质量优秀;部分中小险企偿付能力承压、盈利能力弱,信用风险相对较高,需密切关注

发展趋势判断

短期趋势

保险行业将保持平稳发展态势。保费收入稳步增长,市场规模持续扩大。偿付能力充足率可能小幅下降,但仍将保持在监管要求之上。投资收益率在低位徘徊,利差损风险需关注。监管持续强化,合规成本上升。行业整体信用质量保持稳定,大型险企信用优势明显,部分中小险企面临压力。

中长期趋势

保险行业长期发展空间广阔。人口老龄化加速,养老、健康保险需求旺盛。居民财富增长,保险保障意识提升,保险深度和密度有望持续提升。监管制度不断完善,行业发展更加规范。行业集中度可能提升,大型险企优势巩固,中小险企寻求差异化发展或退出市场。风险管理能力成为核心竞争力。

四、行业重点环节分析

(一)人身保险公司

市场格局

人身险市场集中度较高,前五大公司市场份额合计约55%。大型险企品牌优势显著,渠道网络完善,产品体系丰富,资本实力雄厚,偿付能力充足。中小险企面临渠道、品牌、资本等多重压力,部分公司偿付能力不足,业务发展受限。

(二)财产保险公司

(三)再保险公司

五、风险提示

(一)主要风险因素

利差损风险:长期利率下行,再投资收益率下降,长期储蓄险利差损风险上升,对险企盈利和偿付能力形成压力

应对建议:优化产品结构,降低长期保证利率产品占比;提升资产负债管理能力,做好久期匹配;加强投资管理,寻找优质资产

偿付能力不足风险:部分中小险企偿付能力充足率接近监管红线,业务发展受限,资本补充压力大,存在违约风险

应对建议:严控业务增速,优化业务结构;拓宽资本补充渠道,引入战略投资者;加强风险管理,降低资本占用

流动性风险:部分中短存续期产品集中到期,退保压力上升,流动性管理难度加大,可能出现流动性困难

应对建议:优化负债结构,降低中短期产品占比;加强流动性管理,保持合理流动性水平;建立应急机制,提升风险处置能力

投资风险:资本市场波动加大,权益类投资占比提升,投资收益不确定性上升,可能对偿付能力和利润产生负面影响

应对建议:坚持审慎投资原则,合理配置资产;加强市场研判,把握投资节奏;完善风险管理,设置止损机制

(二)细分领域风险应对

人身险公司:关注利差损风险,优化产品结构,提升投资能力;加强代理人管理,控制费用率

财产险公司:关注承保亏损风险,提升风险定价能力;加强理赔管理,控制综合成本率

再保险公司:关注巨灾风险,优化再保险安排;加强风险分散,提升风险管理能力

附录

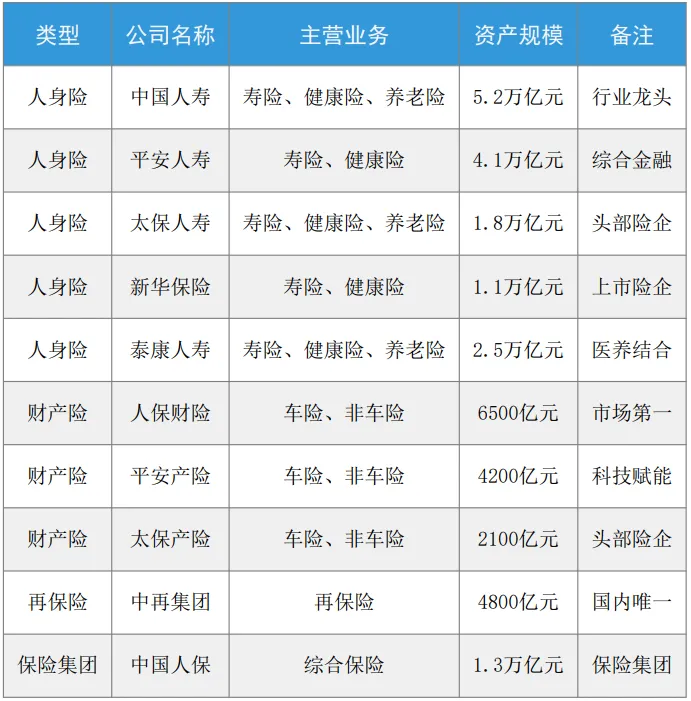

附表一:保险行业重点公司名单

免责声明

本报告为行业研究报告,安泰信用评级与分析对象不存在任何影响评级行为独立、客观、公正的关联关系。

本报告引用的资料由用户直接上传或来自该公司已经正式对外公布的信息,相关信息的合法性、真实性、完整性和准确性由资料上传方负责。安泰信用评级对该公司提供信息的合法性、真实性、准 确性和完整性不作任何保证。

本报告的分析结论是基于用户上传资料的基础之上,安泰信用评级遵照相关法律、法规及监管部 门的有关规定,依据安泰信用评级合理的内部信用评级标准和流程做出的独立判断,不存在因该公司 和其他任何组织或个人的不当影响改变评级意见。

本报告内容仅供参考,本报告中内容不对任何使用人的投资、借款等交易行为提供实质性建议, 亦不能作为使用人购买、出售或持有相关金融产品的依据。

安泰信用评级不对任何投资者(包括机构投资者和个人投资者)使用本报告所表述的分析结果而 出现的任何损失负责,亦不对分析对象使用本报告提供给第三方所产生的任何后果承担责任。

# 往期推荐 #

安泰信用

安泰信用专注于以信用科技专业力量赋能实体经济发展。积极响应我国碳达峰、碳中和战略目标,安泰信用深入践行绿色发展理念,致力于为社会经济主体提供绿色认证、绿色评估等服务,并在企业环境信息披露、环境责任风险评估、碳资产管理等多个绿色金融领域开展业务,助力行业加快低碳转型之路。践行扎根湖北、服务全国的发展初心,公司在北京、上海、广州、深圳、成都、吉林、杭州、济南等地设有区域基地。

安泰信用评级

安泰信用评级有限责任公司成立于2001年9月,是经中国人民银行备案的、湖北省内成立最早的信用评级机构之一,拥有人行备案的信贷市场评级业务资质和中国证券监督管理委员会备案的资信评级业务资质,是中国证券业协会、中国保险资产管理业协会、中国银行间市场交易商协会会员。