一、前言

本文系“中国咖啡十年系列”的第六篇,在上一篇“中国咖啡产业政策白皮书(2026)”基础上,系统梳理了1998年至今中国咖啡产业的国家级、核心产区省级政策体系,按产业发展阶段划分政策演进脉络,深度分析政策对咖啡种植、加工、贸易、品牌消费全产业链的多维影响,客观评估政策落地的成效与现存短板。同时,结合全球咖啡生产及消费强国的产业政策进行对比分析,立足中国国情,明确中国咖啡在消费品类、进出口体量上与强国的差距,借鉴强国政策有益经验,结合中国基础设施完善、物流体系科学完整、数字化程度高、加工制造能力强等核心优势,并提出了针对行业主体的应对建议。

核心结论:中国咖啡产业政策形成了“国家顶层规划引导+主产区专项政策落地+销地消费端政策配套”的双轨协同体系,是产业从“零散种植的小众作物”成长为“3000亿级国民消费赛道”的核心驱动力。政策完成了产业规模化布局、标准化体系建设、全产业链延伸三大核心任务,推动国产咖啡实现从“原料出口”到“品牌化、精品化、国际化”的跨越式转型。

二、中国咖啡产业政策发展脉络与体系构成

中国咖啡产业政策的演进与产业发展阶段高度同频,整体可划分为三大核心阶段,形成了五大类政策构成的完整体系,为产业发展提供了全方位支撑,同时也呈现出与国际强国政策不同的阶段性特征。

(一)政策演进三大阶段

1.产业奠基期(1998-2010年):确立产业地位,完成规模化基础布局

本阶段核心目标是将咖啡从零散种植的小众作物,确立为高附加值特色经济作物,划定优势种植区域,完成产业规模化发展的底层布局,这一阶段与巴西早期产业规模化政策导向有相似性,但更侧重结合国内贫困地区帮扶需求布局。

2.规范成长期(2011-2020年):完善标准化体系,推动全产业链延伸

本阶段核心目标是破解产业“大而不强、附加值低、依赖原料出口”的核心痛点,构建行业标准化体系,推动产业从种植主导向加工、市场主导转型。

3.高质量升级期(2021年至今):聚焦精品化、品牌化,打通国内国际双循环

本阶段核心目标是推动产业向精品化、精深加工化、品牌化升级,补齐产业链短板,提升国产咖啡全球竞争力,通过贸易政策优化构建双循环发展格局。这一阶段充分发挥了中国数字化、物流等产业优势,打造较为独特的差异化发展路径。

(二)政策体系五大核心构成

三、政策对中国咖啡产业发展的影响

政策对行业的影响覆盖咖啡全产业链的每一个环节,是产业规模扩张、结构升级、生态完善的核心驱动力,推动中国咖啡产业逐步缩小与国际水平的差距,具体可分为五大维度。

(一)种植端:筑牢产业根基,实现从“规模化”到“精品化”的核心跨越

1.完成了全国咖啡种植的规模化格局定型

政策对优势种植区域的划定、种植主体的扶持,推动中国咖啡种植实现了量级飞跃。1998年全国咖啡种植面积不足1万公顷、年产量不足1万吨,2024年全国种植面积稳定在120万亩,年产量突破15万吨,其中云南占全国产量的98%以上,中国成为全球第12大咖啡生产国,彻底改变了国内咖啡原料完全依赖进口的格局。

2.推动种植品质与种植效益双提升,破解“低价原料困局”

以2022年云南“咖六条”、国家级产业集群政策为核心的扶持政策,通过良种良法补贴、绿色有机认证补贴、鲜果集中处理中心建设奖补等措施,直接推动产业品质升级。2022-2024年,云南咖啡良种覆盖率从35%提升至62%,精品咖啡率从不足10%提升至30%,超额完成政策设定目标;咖啡生豆出口平均单价从3.2美元/公斤提升至5.8美元/公斤,种植户亩均收益同比提升12.6%,打破了国产咖啡长期作为国际低价原料供应商的产业定位。

3.推动种植主体升级,构建稳定的产业利益联结机制

政策引导下,国内咖啡种植从“散户零散种植”向“合作社+龙头企业+农户”的订单农业模式转型,家庭农场、精品咖啡庄园等新型经营主体快速增长。截至2024年,云南建成省级精品咖啡庄园23个,咖啡专业合作社超300家,带动全省超30万户咖农增收,咖啡产业成为云南普洱、保山、德宏等边境地区乡村振兴的核心支柱产业。

(二)加工端:补齐产业链短板,实现从“原料出口”到“精深加工闭环”的转型

1.精深加工能力实现跨越式突破,大幅提升产业附加值

政策对精深加工生产线的投资奖补、园区建设支持,直接扭转了国产咖啡“重种植、轻加工”的结构性短板。2022-2024年,云南咖啡精深加工率从不足30%提升至80%,完成了政策设定的翻倍目标;国内咖啡加工企业数量从2020年的不足200家增长至2024年的420家,焙炒咖啡、冷萃咖啡、冻干咖啡、胶囊咖啡、咖啡浓缩液等高附加值产品产能实现3倍以上增长,彻底改变了过去“出口生豆原料、进口深加工产品”的贸易逆差格局。

2.形成了区域协同的加工产业集群,规模效应持续释放

政策引导下,国内咖啡加工形成了清晰的区域分工:云南依托原料优势,建成了以昆明、普洱、保山为核心的初加工+精深加工产业集群;海南依托自贸港零关税政策,形成了“进口原料-保税加工-全国分销”的加工闭环;长三角、珠三角依托消费市场优势,形成了高端烘焙、分装、设备配套的加工产业集群。全产业链的区域协同,带动单位加工成本平均降低15%以上,产业规模效应显著提升。这一布局结合了国内基础设施完善的优势,与美国“原料进口+本土加工+全球分销”、日本“精细化加工+本土消费”的模式形成差异化,凸显了中国产业协同优势。

3.推动产业技术创新突破,实现核心技术国产化替代

政策对咖啡科技研发的优先支持,推动了国内咖啡品种选育、精深加工技术、绿色处理工艺的核心突破。自主选育的“云咖1号”“云咖2号”等抗病高产品种实现商业化落地,打破了国外品种垄断;冻干冷萃、超临界萃取等核心加工技术实现国产化,设备成本较进口设备降低60%以上,为国内中小加工企业降低了技术门槛。但相较于德国、瑞士等咖啡加工设备强国,国内高端加工设备、风味检测仪器仍高度依赖进口,核心技术专利差距明显。

(三)贸易端:打通双循环通道,构建全球供应链协同格局

1.进口端:关税减免大幅降低全产业链成本,丰富原料供给

从加入WTO后咖啡生豆进口关税从20%降至8%,到RCEP协定对东盟咖啡生豆零关税,再到2025-2026年对非洲主产国全税目零关税,贸易开放政策直接降低了国内烘焙企业、连锁品牌的原料采购成本。以年采购1万吨咖啡生豆的中型企业为例,仅关税一项每年可节省成本超2000万元。成本优势直接推动了国内咖啡消费的普及,成为国产咖啡品牌高性价比竞争的核心支撑,2024年我国咖啡生豆进口量突破15万吨,同比增长28%。

与美国(年进口生豆超200万吨)、德国(年进口超100万吨)等消费强国相比,进口体量仍有显著差距,且进口原料的多元化程度不足。

2.出口端:打开国际市场空间,提升国产咖啡全球溢价能力

RCEP关税减免、地理标志国标认证、国际互认等政策,推动国产咖啡出口实现爆发式增长。2024年云南咖啡出口量达3.25万吨,同比增长358%,产品销往全球40多个国家和地区;“普洱咖啡”“保山小粒咖啡”获得欧盟地理标志互认后,出口产品可享受15%以上的品牌溢价,国产精品咖啡正式进入欧洲、日韩等全球高端咖啡市场,打破了国际市场对中国咖啡“低价低质”的刻板印象。

与巴西(年出口超500万吨)、哥伦比亚(年出口超80万吨)相比,出口体量差距悬殊,且出口产品仍以中低端生豆、基础加工品为主,高端品牌产品出口占比不足5%,远低于哥伦比亚(高端产品出口占比超40%)。

3.贸易便利化水平大幅提升,供应链稳定性显著增强

海关针对咖啡生豆的专项监管方案、海南自贸港通关便利化政策、长三角口岸“随到随检”绿色通道,推动咖啡生豆报关效率提升50%以上,跨境物流成本降低20%,原料周转周期从平均15天缩短至7天以内,大幅提升了国内咖啡企业的供应链抗风险能力。依托国内完善的物流体系和数字化优势,贸易便利化水平已接近国际先进水平,且优于巴西、哥伦比亚等发展中国家咖啡主产国。

(四)品牌与消费端:推动市场扩容,实现国产品牌从“跟跑”到“领跑”的突围

1.推动咖啡消费市场爆发式扩容,培育国民消费习惯

产区政策保障了原料供给,贸易政策降低了消费门槛,销地政策推动了业态创新,三者协同推动中国咖啡市场实现量级飞跃。2017-2025年,中国咖啡市场规模从不足1000亿元增长至突破3000亿元,人均年咖啡消费量从3杯提升至22.24杯,咖啡从“小众舶来品”逐步转变为国民日常饮品,一二线城市渗透率超70%,下沉市场增速连续3年超30%。

2.推动国产咖啡品牌全面崛起,打破国际品牌垄断

政策对品牌打造、地理标志认证、创新创业的扶持,推动培育了一批具备全国影响力的国产咖啡品牌。线上市场,中咖、辛鹿、隅田川等国产品牌市占率超60%,长期占据电商平台销量榜首;线下市场,瑞幸咖啡门店数量突破3万家,远超星巴克,成为国内最大的咖啡连锁品牌,实现了对国际品牌的反超。

3.完善咖啡消费生态,催生多元化新业态

上海、北京、成都等城市出台的咖啡产业扶持政策,推动了咖啡馆业态、咖啡文化节、专业咖啡赛事的快速发展,截至2025年,全国咖啡馆数量突破15万家,上海以超9000家咖啡馆成为全球咖啡馆数量最多的城市。同时,政策推动的精品咖啡庄园建设,催生了“咖啡+旅游”“咖啡+文创”“咖啡+乡村振兴”等新业态,形成了“产地种植-加工体验-文旅消费”的全链条价值闭环。

国内咖啡消费业态创新速度快于多数国家,但业态深度和精细化程度仍不及日本、意大利等咖啡文化成熟的国家。

(五)行业生态端:构建标准化体系,推动行业从“野蛮生长”向“规范化发展”转型

从基础术语、产品技术指标到地理标志产品,一系列国家标准的发布实施,填补了国内咖啡行业的标准空白,统一了全产业链的生产、加工、销售规则,有效遏制了虚假宣传、以次充好、非法添加等市场乱象,为行业公平竞争提供了制度保障。同时,标准化体系的完善,也为国产咖啡参与全球市场竞争提供了合规基础,推动行业整体治理水平持续提升。

四、政策落地的现存问题与行业挑战

在肯定政策核心成效的同时,结合全球咖啡强国的发展经验和中国产业实际,需客观认识到当前政策体系仍存在结构性短板,政策落地过程中仍有诸多挑战。

1.国家级专项政策缺失,政策体系存在结构性短板

虽然近十年中国咖啡产业发展迅猛,但放在全国的大背景下,咖啡在种植及出口等方面整体体量微不足道,因此当前国内咖啡产业政策主要以地方层面为主,国家级政策多嵌套于特色农产品、热带作物的整体规划中,缺乏针对咖啡全产业链的国家级专项发展规划,导致跨区域产业协同制度动力不足,产区与销区的政策联动性较弱。

2.政策覆盖不均衡,普惠性不足

政策资源高度集中于云南核心产区,海南、广东、广西、四川等具备咖啡种植潜力的区域,专项扶持政策少、支持力度弱,产业发展严重滞后。同时,现有补贴政策多设置500亩以上种植规模、3000万元以上设备投资的准入门槛,大量小农户、中小微企业难以享受到政策红利,政策资源向大型企业、规模化主体过度集中,产业发展的普惠性不足。

3.产业链核心环节支持不足,“卡脖子”问题仍未破解

现有政策更多聚焦种植端提质、初加工产能扩张,对咖啡高端设备制造、风味研发、供应链数字化、品牌国际化等产业链高附加值环节的支持力度不足。当前国内高端咖啡机、烘焙设备、风味检测仪器仍高度依赖进口,核心技术专利掌握在国际企业手中,国产咖啡品牌的海外市场布局仍处于起步阶段,全球市场话语权较弱。

4.贸易政策存在双重效应,加剧了国内种植端的竞争压力

进口零关税政策在降低下游企业原料成本的同时,也让越南、巴西、埃塞俄比亚等国的低价咖啡生豆大量进入国内市场,对国内商业级咖啡豆的价格形成直接冲击,2023-2024年国内商业级咖啡豆收购价同比下降12%,部分中小咖农面临“价贱卖难”的困境,现有政策对国产咖啡豆的保护与扶持机制仍需完善。

5.政策落地执行存在偏差,红利传导不畅

部分扶持政策存在申报流程繁琐、审核周期长、配套要求多等问题,政策从发布到落地的周期最长可达12个月,导致政策红利无法及时传导至经营主体。同时,部分政策缺乏完善的落地监督与效果评估机制,存在“重申报、轻落地”的现象,政策执行效果打折扣。

五、行业主体应对建议

1.种植端:主动对接政策红利,聚焦精品化、差异化发展

种植主体应主动对接地方农业农村部门,用好良种补贴、绿色有机认证补贴、鲜果处理中心建设奖补等政策,借鉴哥伦比亚精品咖啡种植标准,推进标准化种植,提升精品咖啡率,打造差异化产品优势(如地域特色风味咖啡)。同时,依托国内合作社发展政策,积极加入咖啡专业合作社,提升组织化程度,构建稳定的订单销售渠道,提升抗风险能力。此外,借助数字化手段,建立种植全过程追溯体系,提升产品品质可信度,助力品牌化发展。

2.加工端:依托政策支持,布局精深加工,延伸产业链价值

加工企业应用好设备投资奖补、利率贴息等政策,依托中国强大的加工制造优势,加大精深加工产能布局,借鉴德国精细化加工经验,提升产品品质稳定性;聚焦高附加值产品研发,借鉴日本咖啡衍生品创新思路,开发冻干咖啡、胶囊咖啡、咖啡浓缩液等多元化产品,延伸产业链价值。同时,加强与科研机构合作,推动加工技术创新,加快高端加工设备国产化替代,降低生产成本,提升市场竞争力。此外,依托国内物流体系优势,优化加工产能布局,实现原料采购、生产加工、产品分销的高效衔接。

3.品牌端:借力政策支持,打造特色品牌,推进国际化布局

品牌企业应依托地理标志国标、品牌推广补贴等政策,借鉴哥伦比亚“Juan Valdez”品牌打造经验,强化品牌建设,讲好中国咖啡故事,打造具备全国影响力的国产咖啡品牌;同时,借鉴日本UCC品牌国际化路径,借力RCEP、零关税等贸易政策,逐步布局海外市场,先进入东南亚、非洲等新兴市场,积累品牌影响力,再逐步拓展欧美高端市场,提升国产咖啡的全球品牌影响力。依托国内数字化优势,开展线上品牌推广、用户运营,优化品牌传播效率,打造数字化品牌优势。

4.全产业链:加强产业协同,构建稳定的利益联结机制

行业主体应加强产区与销区、上游与下游的协同合作,借鉴巴西“种植-加工-出口”协同模式、美国“产业链一体化”发展经验,构建“种植-加工-品牌-渠道”的全链条利益联结机制,推动产业资源整合。依托国内基础设施完善、物流体系完整、数字化程度高的优势,搭建全产业链数字化协同平台,实现原料供应、生产加工、产品销售、物流配送的高效协同,提升中国咖啡产业的整体竞争力。同时,加强行业自律,规范市场竞争秩序,共同推动行业高质量发展,逐步缩小与全球咖啡强国的差距。

附录:中国咖啡产业核心政策时间线清单

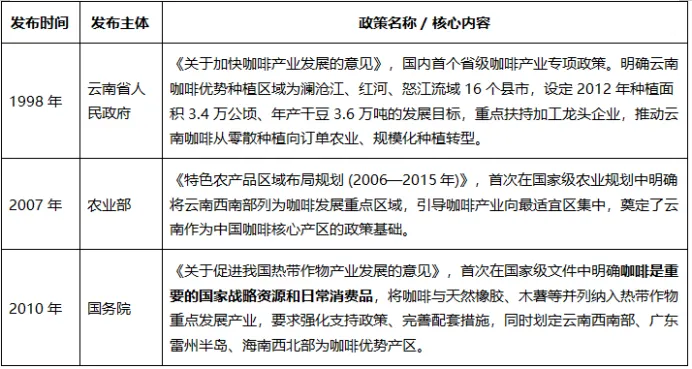

1.1998年,云南省人民政府《关于加快咖啡产业发展的意见》

2.2007年,农业部《特色农产品区域布局规划(2006—2015年)》

3.2010年,国务院《关于促进我国热带作物产业发展的意见》

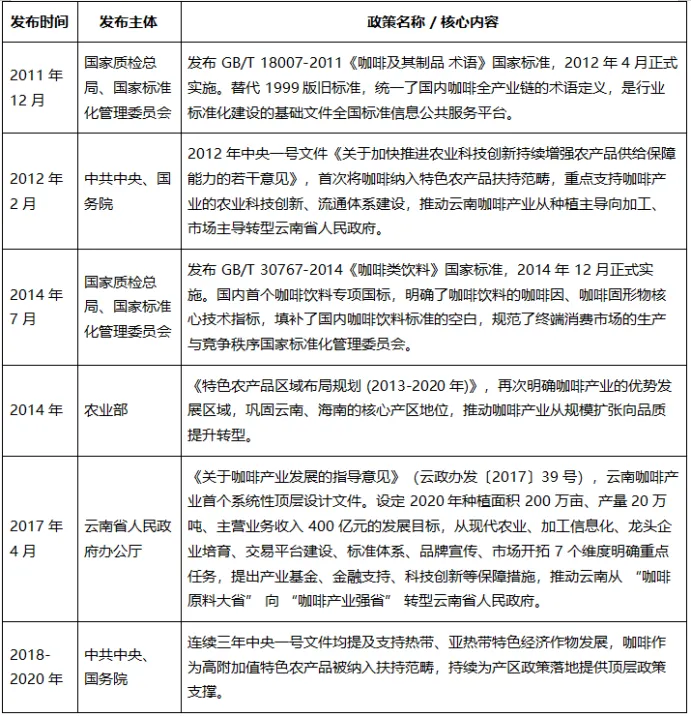

4.2011年,GB/T 18007-2011《咖啡及其制品 术语》国家标准发布

5.2012年,中央一号文件首次将咖啡纳入特色农产品扶持范畴

6.2014年,GB/T 30767-2014《咖啡类饮料》国家标准发布

7.2017年,云南省人民政府办公厅《关于咖啡产业发展的指导意见》

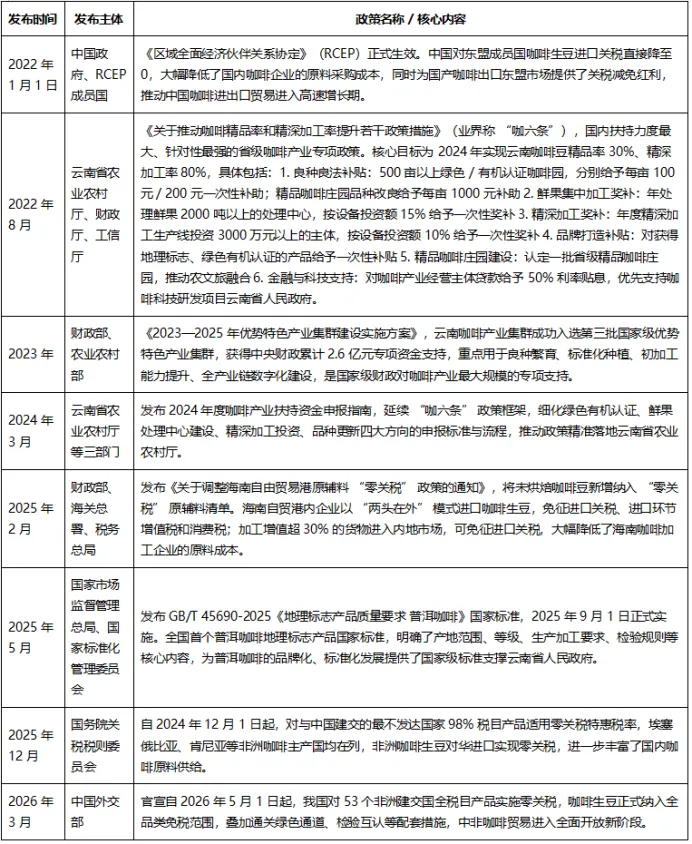

8.2022年1月,RCEP协定正式生效,东盟咖啡生豆进口零关税

9.2022年8月,云南省《关于推动咖啡精品率和精深加工率提升若干政策措施》

10.2023年,云南咖啡产业集群入选国家级优势特色产业集群

11.2025年2月,海南自贸港将未烘焙咖啡豆纳入零关税原辅料清单

12.2025年5月,GB/T 45690-2025《地理标志产品质量要求 普洱咖啡》国家标准发布

13.2025年12月,我国对非洲建交国98%税目产品实施零关税

14.2026年3月,我国官宣对53个非洲建交国全税目产品实施零关税

关注公众号/视频号@老陈的咖啡工坊,带你洞悉咖啡行业

【编后】作为“中国咖啡十年系列”的第六篇,本文在撰写之初,系统收集了国内外大量咖啡产业相关政策性文件与行业数据。考虑到产业政策的效力具有显著的时间滞后性与长期持续性,若仅以“十年”为时间维度分析政策对行业的影响,难免存在片面性。因此,结合中国咖啡产业政策的实际演进轨迹,我们将政策分析的起点向前回溯至28年前的1998年——这一年,云南省发布了国内首个省级咖啡产业专项政策《关于加快咖啡产业发展的意见》,此举标志着中国咖啡产业从零散发展正式步入政策引导的规范化轨道,这是本文的核心考量之一。

其次,作为长期深耕咖啡行业的观察者与研究者,我们亲身见证了近十年中国咖啡产业的迅猛崛起与快速迭代。但客观而言,无论是作为农产品的咖啡产量、进出口体量,还是作为饮品的市场消费量,相较于国内其他主流产业,仍未获得更广泛的社会关注;产地布局也长期集中于云南、海南两地,产业辐射范围有限。这种发展现状,与巴西、哥伦比亚、埃塞俄比亚等全球咖啡主产国,以及美国、日本等咖啡消费大国的产业格局存在明显差距,也是我们在研究中需重点关注并客观呈现的现实。

此外,在前期云南、海南两地的实地调研中,我们深切聆听了产业链各环节从业者的心声:科研端呼吁借鉴埃塞俄比亚的品种培育与科研模式,种植端希望学习哥伦比亚的标准化种植与品质管控经验,加工与品牌端则期待吸收国际先进理念破解发展瓶颈。结合上一篇“中国咖啡产业政策白皮书(2026)”中提及的国家级、省级相关政策导向,本文谨向行业各经营主体提出些许务实建议——产业的高质量发展,政策扶持是重要支撑,但更核心的是行业自身的硬实力提升,毕竟“打铁还需自身硬”,唯有夯实产业链各环节基础,才能逐步缩小与国际咖啡强国的差距,推动中国咖啡产业实现可持续发展。