腾讯的财报发布已有一段时间,但由于近期事务繁忙,一直未能抽出整块时间撰写财报分析,今天来补上这份作业。财报发布后我第一时间快速浏览,整体感受可以概括为一个字——“稳”。在第三季度财报发布时,我曾预估全年非国际准则归母净利润约为2757亿元,同比增长16%。实际数据比我的预期略高一些,全年达到2596亿元,同比增长16.6%。

全年营收为7518亿元,同比增长14%;第四季度单季营收为1944亿元,同比增长13%。非国际准则归母净利润为647亿元,同比增长17%,增速高于同期营收增速。

财报发布次日,腾讯股价大幅下跌6.8%。尽管如此,我仍然认为腾讯是目前国内最具确定性、同时兼具投资性价比的标。

业务表现

在各业务收入中,游戏收入占比依然最大为32%,其次是金融科技与企业服务占比30.5%,营销服务占比19%,社交网络占比约17%。

游戏业务:

今年,腾讯游戏业务表现强劲,全年收入达2416亿元,同比增长22%,显著高于全行业7%的平均增速。其中,国内游戏收入为1642亿元,同比增长17.5%;国际游戏收入为774亿元,同比增长33.4%。第四季度,游戏总收入为593亿元,同比增长20%。其中国内游戏收入382亿元,同比增长15%;国际游戏收入211亿元,同比增长32%。

游戏高增长的因素其实来源于三块,且三块增速都挺不错,最亮眼的是海外游戏,我们来一一拆解。

长青游戏:稳固的基石

《王者荣耀》2025 年稳居全球手游收入榜首,《和平精英》在春节期间的日活跃用户(DAU)突破 9000 万,未受同为射击游戏的《三角洲行动》影响。在国内 App Store 游戏收入榜中,腾讯游戏常占据超过七个席位,并长期包揽前三名。这些长青游戏构成了腾讯游戏收入的稳定支柱。

新游戏:持续巩固优势

在长青游戏保持稳固的同时,新游戏进一步强化了这一优势。其中《三角洲行动》表现最为突出,日活跃用户(DAU)突破 5000 万,年流水超过 40 亿元,已被腾讯列入长青游戏组合。此外,《无畏契约:源能行动》《沙丘:觉醒》《逆战:未来》《地下城与勇士:起源》等新作也均有不错表现。财报中提及的《鸣潮》是腾讯在二次元开放世界动作角色扮演游戏领域的首次重大突破,其海外收入占比超过 70%,进入多地畅销榜前十,并位列中国游戏出海潜力常青榜第三名。

国际游戏:增长可期

国际游戏业务的增长,除《鸣潮》的贡献外,主要得益于 Supercell 旗下游戏及《PUBG MOBILE》的收入提升。腾讯国际游戏的成长动力来自两方面:自研游戏的国际化,以及通过投资与并购引入的外部产品。腾讯对投资或并购的游戏厂商通常采取“参股不控盘、尊重创作自主”的策略,并在技术等方面持续赋能。这一策略使被收购团队能够保持甚至提升创作活力,Supercell 与《沙丘:觉醒》的开发均体现了腾讯的该能力。因此,腾讯国际游戏的持续增长是可预期的。

2025 年全年国际游戏业务收入占比已达 32%,其中第四季度占比进一步提升至 36%。预计未来 2 至 3 年内,腾讯国际游戏收入占比有望达到 50%。

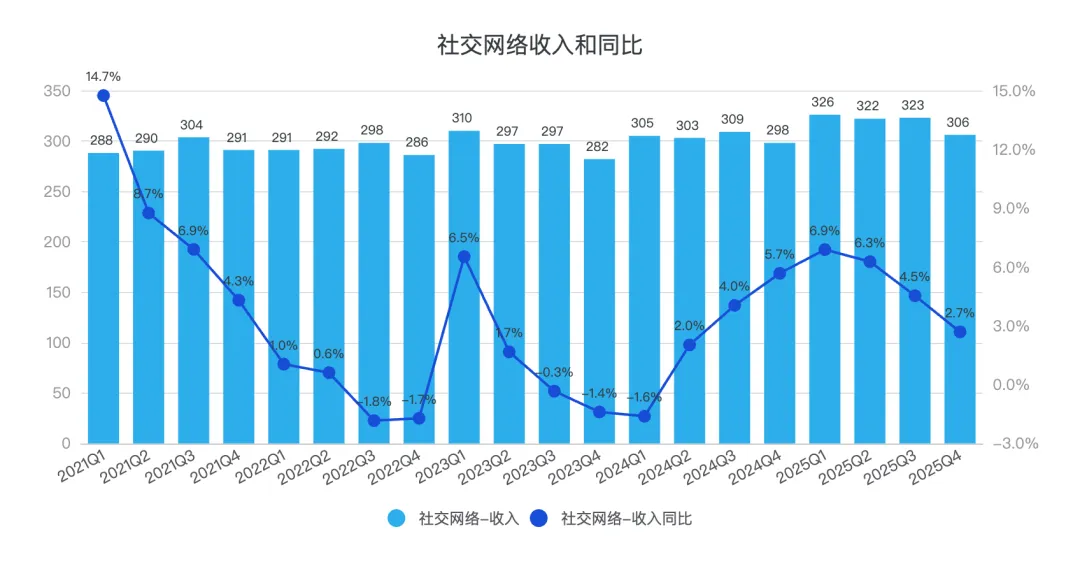

社交网络

2025 年全年社交网络收入同比增长 5%,达到 1277 亿元;第四季度收入为 306 亿元,同比增长 3%。社交网络的收入主要来自腾讯视频、腾讯音乐、阅文集团的会员付费,视频号打赏及直播服务,小游戏平台和手游虚拟道具销售,以及 QQ 会员、QQ 秀等传统业务。整体来看,社交网络收入的增速呈缓慢下降趋势。

视频号总用户使用时长同比增长超过20%,其社交网络业务收入的增长主要来自视频号打赏及直播服务。然而,传统QQ生态的萎缩在一定程度上抵消了这部分收入的增长。

腾讯视频、QQ音乐等订阅服务收入的增长已进入平稳期。长视频领域经过多年发展,用户渗透率已接近饱和,加之短视频和短剧的冲击,未来增长空间有限,甚至可能出现下滑。

QQ音乐正面临行业变革的挑战。它采取“精品化”路线,拥有最强的版权资源和头部艺人,主要服务于“明确知道自己想听什么”的用户。而竞争对手如汽水音乐则走“大众化”路线,服务于“不知道听什么,只想听对胃口”的用户,堪称音乐版的短视频。未来,AI生成的个性化音乐也可能成为一种趋势。QQ音乐所依赖的头部艺人价值不会消失,但在短视频、类汽水音乐应用以及AI音乐的冲击下,用户收听版权音乐的时间可能会减少。因此,QQ音乐也应积极拥抱这一变化。

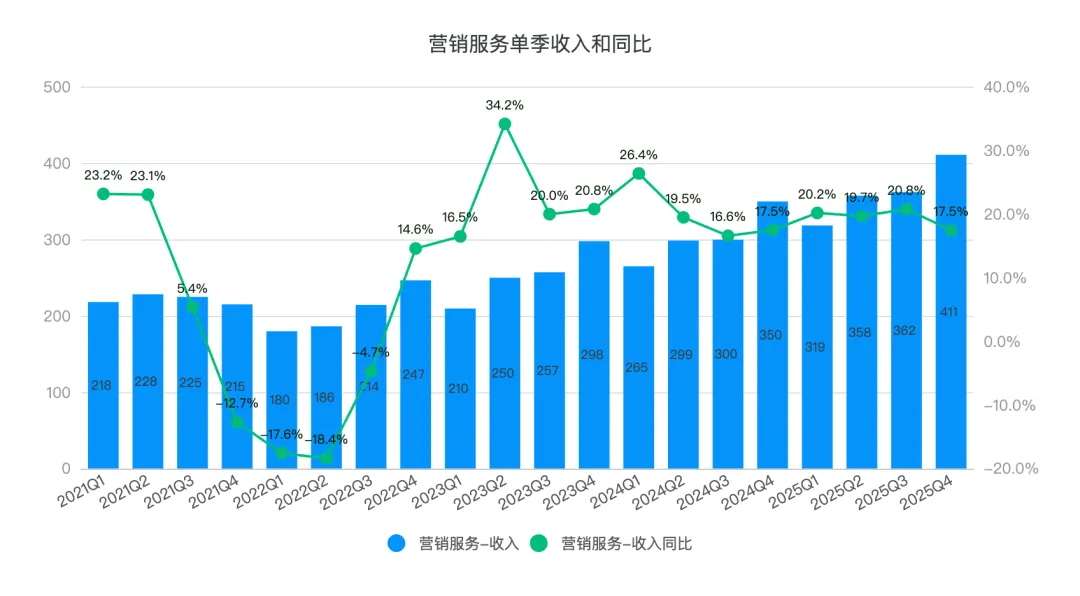

营销服务

营销服务全年收入同比增长 19% 至 1450 亿元,其中第四季度收入为 411 亿元,同比增长 17%,季度收入首次突破 400 亿大关。

过去两年营销服务收入增长动力主要来源于视频号和 AI 的赋能。

视频号: 视频号是腾讯广告业务最重要的增量来源,其收入占比已达到 32%,总金额已超过朋友圈广告。随着内容推荐算法的优化和生态的持续丰富,用户总使用时长同比增长 20%,DAU 稳居国内短视频平台第二位,显著领先于快手。视频号与搜一搜使用量的增长,共同推动了广告曝光量的快速提升。

广告制作效率提升: 在 AI 技术的支持下,广告主能够更高效地制作广告内容。AIM+ 等工具有效降低了中小广告主在广告制作与投放方面的门槛。

广告单价提升: 这主要得益于 AI 驱动的广告精准定向能力,以及微信生态的闭环优势——用户点击广告后可直达小程序、微信小店或小游戏等原生交易场景。结合前文提到的广告量增长,更多广告与更精准的匹配共同实现了广告的量价齐升。

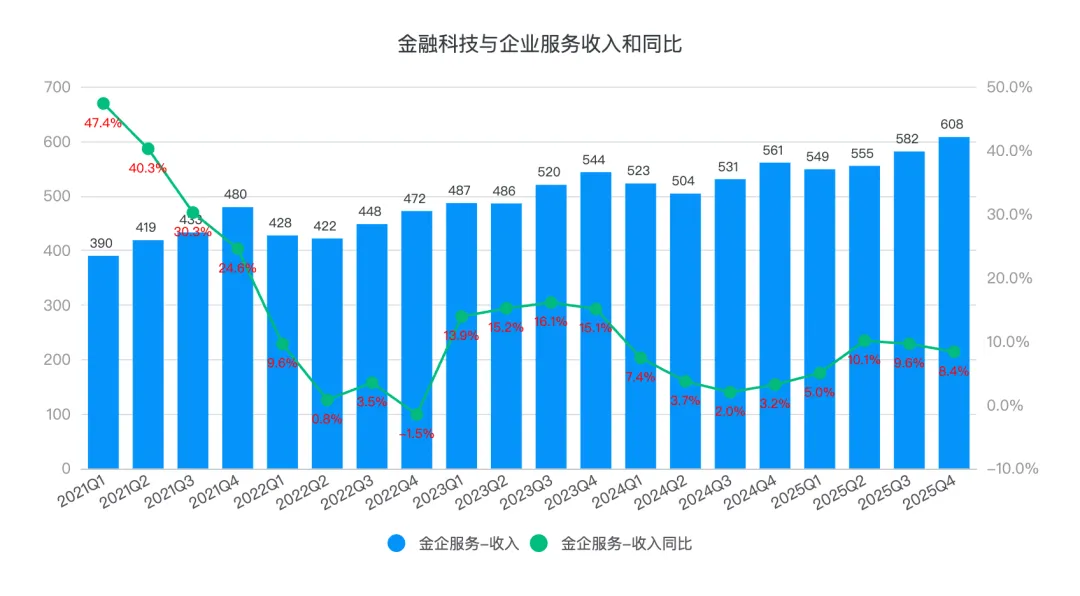

金融科技与企业服务

金融科技与企业服务全年增长 8% 至 2294 亿元,Q4 同比增长 8% 至 608 亿元。

金融科技服务收入实现中个位数百分比增长,主要得益于理财服务、消费贷款及商业支付业务的收入提升。电话会提及,理财服务已成为金融科技收入的第二大贡献来源。

企业服务收入同比增长近 20%,第四季度增速进一步加快至22%。增长主要源于国内外市场对AI算力、智能体开发等云服务需求的显著增加,腾讯云在2025年首次实现全年规模化盈利。 微信生态协同效应持续显现,微信小店交易额的增长也带动了商家技术服务费收入的提升。

经营效率

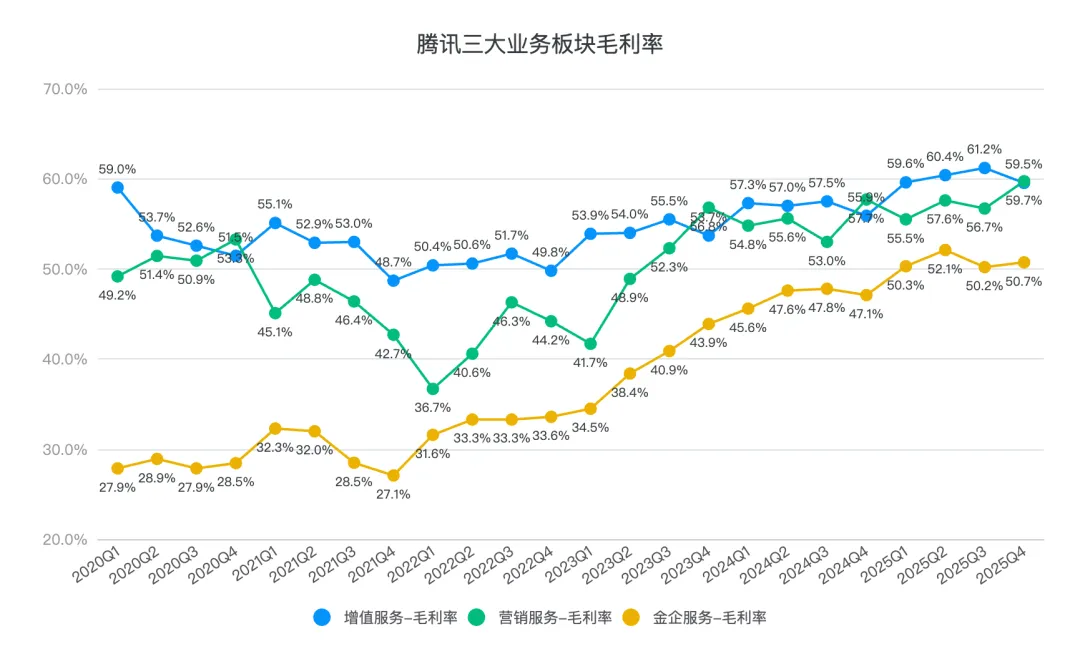

毛利率

2025 年全年毛利率提升至 56.2%,增值服务的毛利率由去年同期的 56% 提升至 60%,营销服务毛利率有 58%提升至 60%,金融科技与企业服务毛利率由 47% 提升至 51%。

单看 Q4 各项业务的毛利率和去年同期比都有数提升,增值服务提升约 4 个百分点至 59.5%,营销服务毛利率提升约两个点至 59.7%,金融科技与企业服务过年两年毛利率的提升非常明显,和去年同期相比提升 2 个百分点至 50.7%。

从上图中我们也可以看出,过去两年腾讯通过降本增效、提升高利润率业务占比取得了显著成效。

费用率

四项费用合计约为 23.4%,较去年提升约 1 个百分点。销售费用率基本持平,为 5.55%;管理费用率提升 1 个百分点,达到 18.11%。

一般及行政开支同比增长 21%,至 1361 亿元,增长主要受两大因素驱动:AI 研发相关的高强度投入,以及一笔特殊重组费用。

研发开支大幅增加:全年研发开支达 857.47 亿元,同比增长 21.3%,创历史新高。其中,员工福利开支为 636.20 亿元,主要用于 AI 人才招募及基础设施升级。

其他项目

资本开支

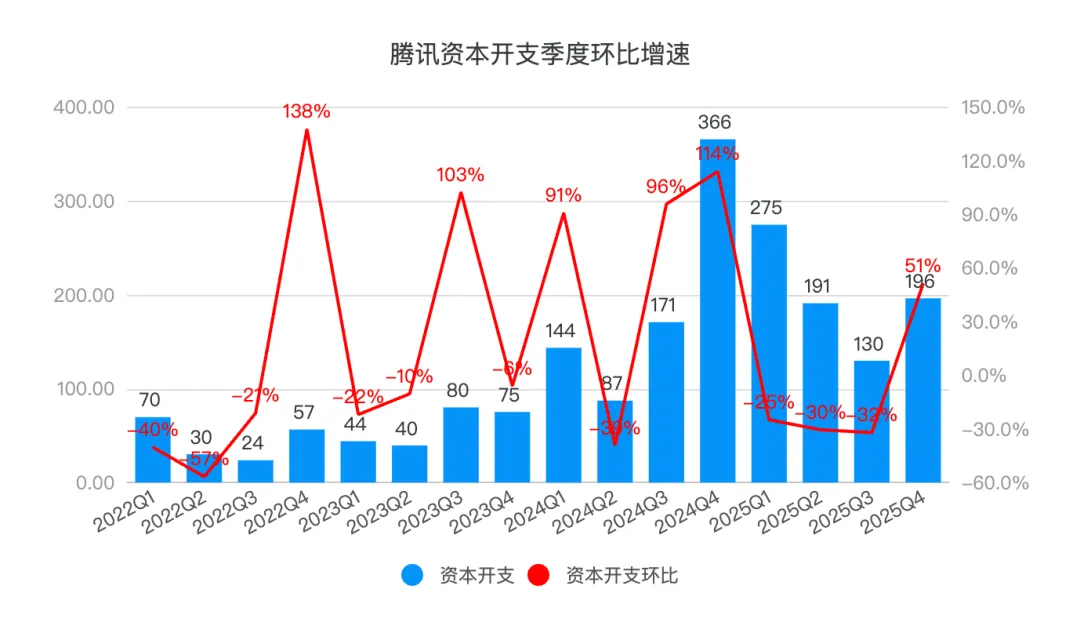

全年资本开支为 792 亿元,同比增长 3%。第四季度资本开支为 196 亿元,同比下降 46%,环比增长 46%。792 亿元的资本开支规模在国内企业中位列第三,低于字节跳动和阿里巴巴。

管理层透露,2025年资本开支未达内部预期,主要受“GPU供应限制”影响。2026年,腾讯预计将进一步增加资本开支,以获取更多算力来支撑模型训练和推理。

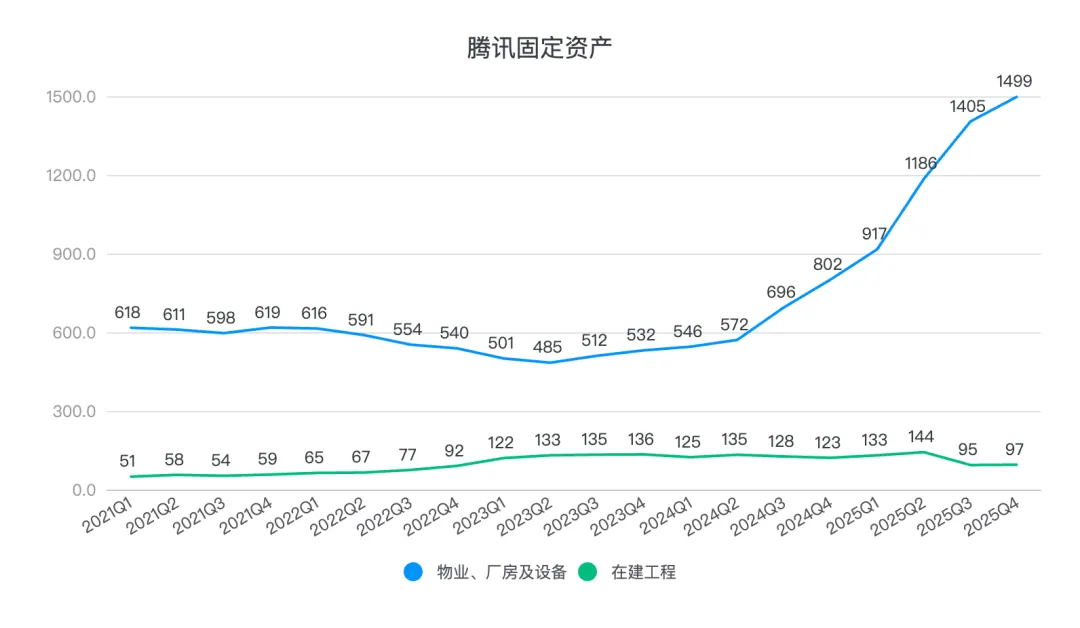

从固定资产数据中,可以明显看到这种投入的显著提升。物业、厂房及设备的账面价值达到1499亿元,同比增长87%,与2023年第四季度相比增长近3倍。

对外投资

腾讯的对外投资在财报中主要体现为四块:于联营公司的投资、于合营公司的投资、以公允价值计量且其变动计入损益的金融资产、以公允价值计量且其变动计入其他全面收益的金融资产。

于联营公司的投资按照权益法计量的账面价值为 3424 亿元,在财报附注中提供的公允价值为 3493 亿元。

以公允价值计量且其变动计入损益的金融资产的账面价值为 2072 亿元,公允价值为 2431 亿元。

以公允价值计量且其变动计入其他全面收益的金融资产的账面价值为 3566 亿元,公允价值为 3654 亿元。

于合营公司的账面价值为 63 亿元。

这四者公允价值相加共计 9641 亿元,和去年对比增加了约 1500 亿元。

以上就是我对腾讯 2025 年财报的解读。由于篇幅所限,为了不影响阅读体验,关于未来业绩展望、AI 投入以及估值分析等内容,将在下一篇文章中详细探讨,感谢阅读。

本公众号“思考的Joey”,记录和分享个人阅读与投资的思考,所有内容均为个人笔记,不构成任何投资建议,市场有风险,请独立决策,感谢您的耐心阅读。