(本文共1,238字,整体阅读时长约6.2分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

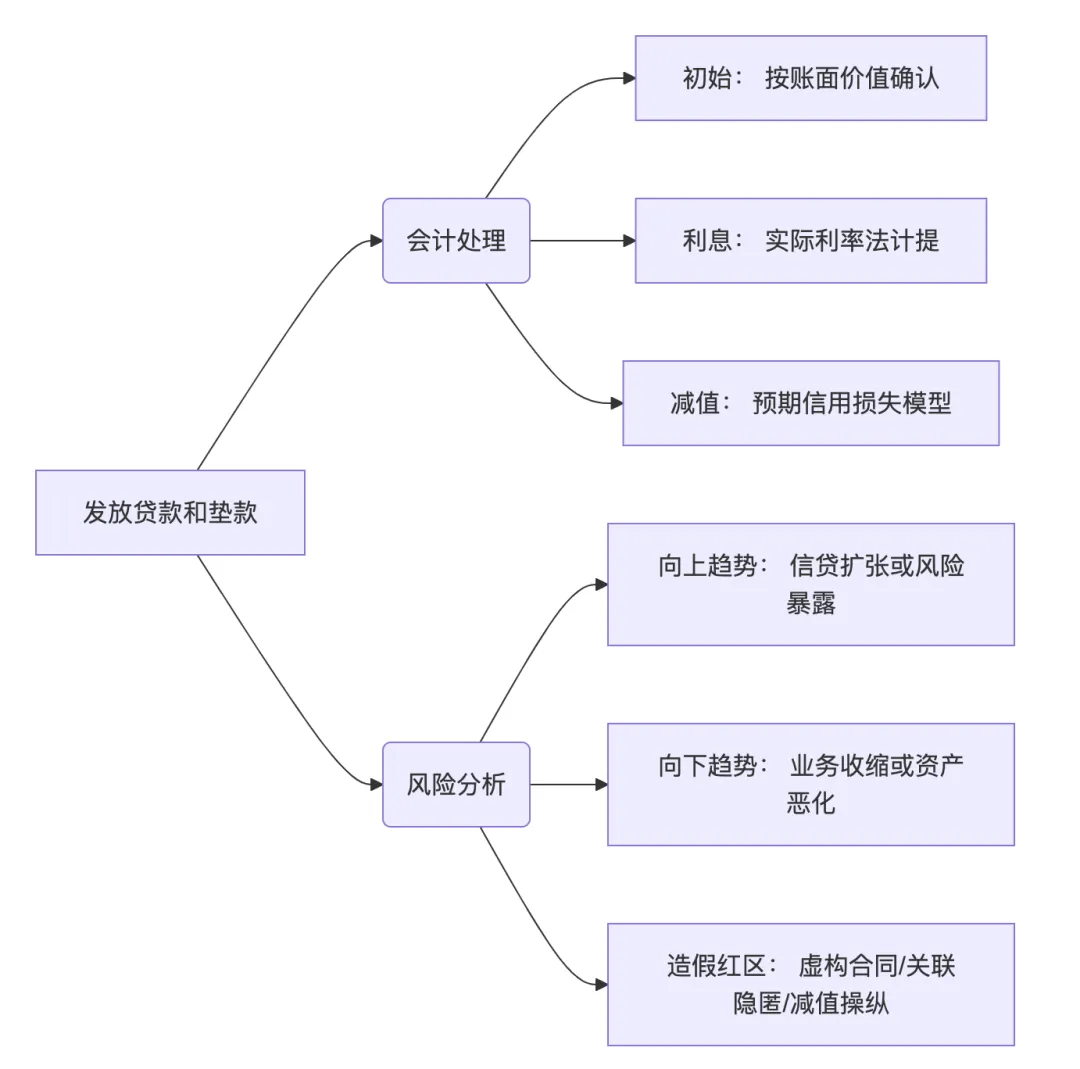

发放贷款和垫款,位于资产负债表中非流动资产第1项。此科目用于归集回收期一年及以上的长期贷款和垫款。

会计英语:

科目包含内容:

发放贷款和垫款核算企业(特指金融类机构)一年期及以上的信贷资产,具体包括:

| 发放贷款 | 向企业/个人提供的各类贷款(如房贷、企业流动资金贷款) |

| 银行承兑汇票垫款 | 银行汇票的提前预支及代付 |

信用证垫款 | |

| 保函垫款 | 履行保函担保义务的垫付 |

| 非金融机构垫款 | 企业集团财务公司对关联方的资金支持(需披露) |

关键特征:

流动性划分:需按发放贷款和垫款的回收期限区分流动/非流动资产; 减值计提:需按预期信用损失模型计提贷款损失准备。

03

—

会计意义:

1. 企业的金融资产确认:代表企业(金融类机构)对借款人的债权,按账面价值计量;

2. 减值处理:发生减值时转入“发放贷款和垫款(已减值)”子科目;计提“贷款损失准备”计入“资产减值损失”。

实际意义:

1. 发放贷款和垫款会产生利息收入,是金融类企业,如银行业的主要利润来源;

2. 如遇到不良贷款与垫款会对公司的运营资本造成侵蚀,并影响公司经营利润,因此需要警惕资本占比和贷款风险。

04

—

余额持续增长 | 信贷扩张或市场占有率提升 | 若增速>存款增速,警惕流动性风险或资产质量恶化 |

| 垫款占比上升 | 不良资产风险积聚 |

余额大幅下降 | 风险收紧或业务萎缩 | 可能错失优质客户或市场份额流失 |

| 资产质量恶化(如经济衰退引发违约潮) | 侵蚀净利润 |

05

—

1. “发放贷款和垫款”是金融类企业的“信贷血脉”,需按流动性(到期日少于一年或一年及以上)区分列报。其核心价值在于创造利息收入,但高垫款占比需警惕资产恶化。趋势上升多源于业务扩张,下降常关联风险收紧。

2. 发放贷款和垫款对应个人经济活动:个人长期金融活动如购买大于一年的定期存款或理财,或者通过正规渠道长期出借的自有资金。

3. 在估值时,发放贷款和垫款需按照风险高低进行分别计算,低风险如借款给高信用企业可以按照1:1计算,而高风险则应根据实际情况进行1:0.5折算。