当商业航天迈入产业化爆发期,市场最关心的早已不再是 “能不能飞”,而是 “能不能盈利、如何持续盈利”。从单一发射服务到垂直整合生态,从设备销售到订阅服务,行业盈利模式正在经历根本性变革。本章将围绕收入结构、成本构成、盈利指标、高价值环节与可复制路径,完整揭开商业航天的盈利底层逻辑,让你看清这条万亿赛道真正的赚钱密码。

第六章、商业模式与盈利分析

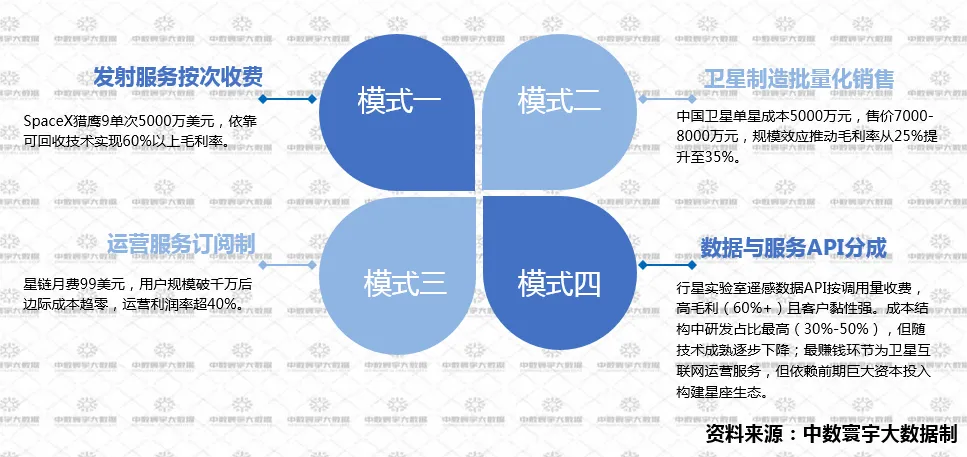

商业航天商业模式正从单一发射服务向垂直整合生态升级,形成四大盈利模式:发射服务按次收费,靠可回收技术实现60%以上毛利率;卫星制造批量化销售,规模效应使毛利率提升至35%;运营服务采用订阅制,用户规模扩大后利润率超40%;数据与服务API分成毛利超60%、黏性强。成本以研发占比最高(30%-50%),随技术成熟逐步下降,其中卫星互联网运营盈利性最强,但需前期巨额资本投入。

图表24:商业航天行业四种主要的商业模式

6.1主要收入来源拆解

1.全球代表性企业收入结构

全球代表性企业收入结构差异显著,SpaceX 收入最均衡,发射服务 35%、卫星制造 20%、运营服务 40%、其他 5%;蓝色起源以发射服务为主(60%);国内国家队高度依赖发射服务,中国航天科技集团发射服务占比 70%,中国卫星专注卫星制造(85%)。SpaceX收入结构最均衡,运营服务(星链)已贡献40%收入;蓝色起源仍以发射服务(NASA订单)为主;国内国家队收入高度依赖发射服务,反映商业化程度较低。

图表25:全球代表性企业收入结构对比

企业 | 总收入(亿美元) | 发射服务占比 | 卫星制造占比 | 运营服务占比 | 其他占比 |

SpaceX | 320 | 35% | 20% | 40% | 5% |

蓝色起源 | 45 | 60% | 10% | 25% | 5% |

中国航天科技集团 | 约500(亿元) | 70% | 20% | 5% | 5% |

中国卫星 | 120(亿元) | 0% | 85% | 10% | 5% |

2.收入模式详解

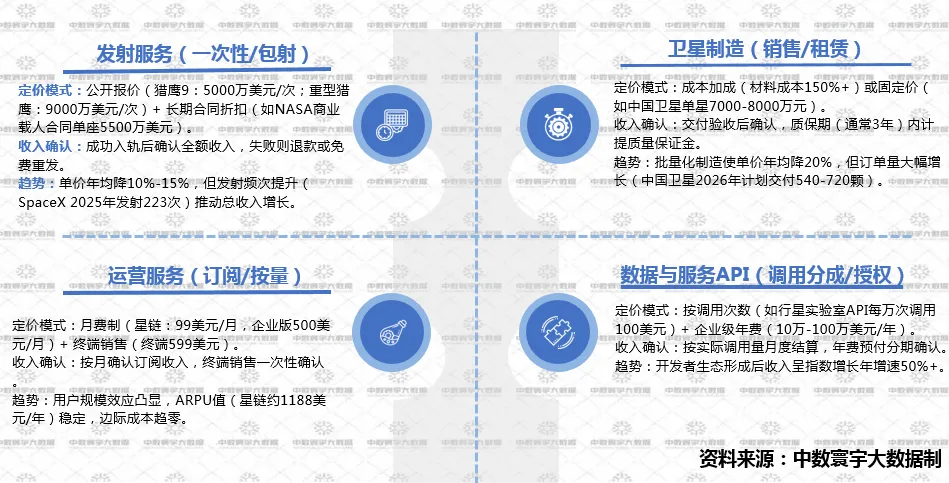

四大收入模式包括:发射服务按次收费,成功入轨后确认收入,单价年均降 10%-15% 但频次提升推动增长;卫星制造(销售 / 租赁),交付验收后确认收入,批量化使单价下降但订单量激增;运营服务采用订阅制,按月确认订阅收入,用户规模效应凸显,边际成本趋零;数据与服务 API 按调用量年费收费,开发者生态形成后收入指数增长。

图表26:商业航天行业大收入模型拆解图

6.2关键盈利指标

1.行业平均盈利水平

SpaceX盈利指标显著高于行业,主要受益于星链运营服务高毛利(超60%)和垂直整合成本优势;国内企业受制于高研发投入和较低商业化程度,盈利水平偏低。

图表27:国内外行业平均盈利水平对比

指标 | 全球平均 | 中国平均 | 领先企业(SpaceX) |

毛利率 | 35% | 25% | 45% |

运营利润率 | 15% | 10% | 25% |

净利润率 | 8% | 5% | 18% |

ROE(净资产收益率) | 12% | 8% | 30% |

2.盈利驱动因素分解

1)高毛利业务占比提升:SpaceX运营服务收入占比从2020年5%提升至2025年40%,拉动整体毛利率从30%升至45%。

2)成本控制能力:可回收技术使发射成本占比从收入40%降至20%。

3)运营杠杆:星链用户破千万后,边际成本趋零(带宽成本固定),运营利润率从15%跃升至40%。

6.3成本结构分析

1.典型企业成本结构

SpaceX研发占比最高,反映技术持续创新投入;中国卫星制造成本占比高,符合制造企业特征;发射运营成本随可回收技术普及从传统40%+降至15%。

图表28:行业典型企业成本结构对比

成本项目 | SpaceX占比 | 中国卫星占比 | 说明 |

研发投入 | 35% | 30% | 火箭可回收、星链星座、下一代星舰技术研发 |

制造成本 | 25% | 40% | 火箭箭体、发动机、卫星平台、载荷材料采购与生产 |

发射运营 | 15% | 10% | 发射场租赁、测控、保险、燃料 |

销售与管理 | 10% | 15% | 市场推广、渠道建设、行政管理、法务合规 |

其他 | 15% | 5% | 折旧摊销、财务费用、非经常性支出 |

2.关键成本驱动因素:

1)规模效应:

火箭:猎鹰9复用10次后单次发射成本降至初始20%。

卫星:中国卫星年产能从100颗提升至1000颗,单星成本下降40%。

2)技术突破:

可回收:使发射成本从每公斤数万美元降至2000-5000美元。

3D打印:发动机部件制造成本降70%,生产周期从数月缩至数周。

3)供应链优化:

国产替代:铖昌科技星载T/R芯片价格仅为进口30%。

集中采购:中国卫星通过规模采购使原材料成本降15%。

6.4最赚钱环节及原因

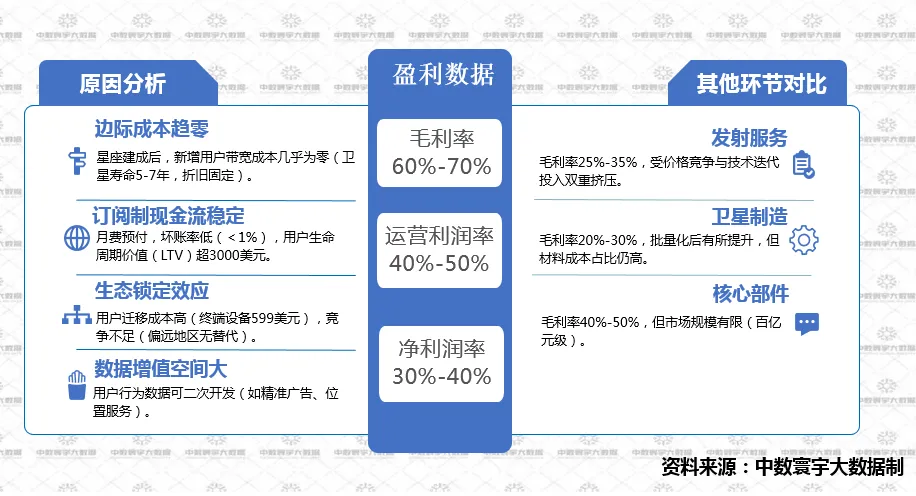

1.卫星互联网运营服务(星链为代表)

卫星互联网运营是商业航天最赚钱环节,以星链为代表,毛利率、运营利润率与净利润率均显著高于其他环节。原因在于边际成本趋零、订阅制现金流稳定、用户生态锁定、数据可增值,而发射、制造、核心部件等环节盈利均受成本或规模限制。

图表29:星链运营服务模式分析图

6.5可复制的盈利模式提炼

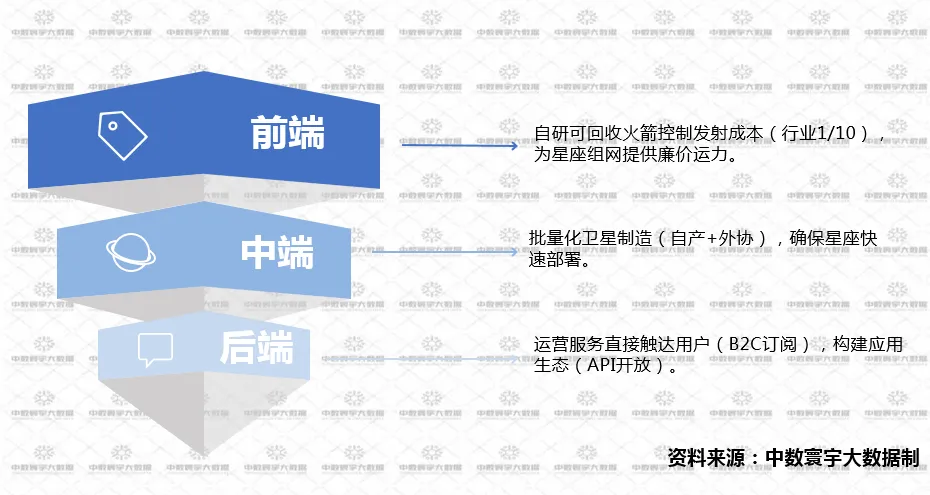

1.“垂直整合+生态运营”模式(SpaceX已验证)

关键成功要素:

技术领先:可回收火箭实现成本颠覆。

资本耐力:前期投入巨大(超100亿美元),需长期资本支持。

政策利用:抢占国际电信联盟频轨资源,构建先发优势。

生态思维:从“卖设备”转向“卖服务”,持续挖掘用户价值。

图表30: SpaceX“垂直整合+生态运营”模式

2.“专精特新+国产替代”模式(中国铖昌科技等)

聚焦:选择技术门槛高、进口依赖强的核心部件(如星载T/R芯片)。

突破:集中研发实现性能接近或超越进口,成本降至50%以下。

绑定:与国家队、民企龙头签订长期供应协议,享受国产化政策红利。

延伸:从单一部件向子系统、整机解决方案拓展。

第七章将深度分析商业航天行业研判,盈利模式决定当下,行业研判决定未来。在技术迭代、政策升级、资本涌入、全球竞争的多重变量下,商业航天中长期将走向何方?

下一章行业研判将为你系统梳理核心驱动、未来趋势、黄金机会、潜在风险与关键成功要素,给出最清晰的长期判断与布局方向,干货满满,敬请关注!