为防错过后续深度追踪内容更新,建议您关注并 “星标” 我们:点击“保银爆点”进入公众号主页,点击右上角”…”图标,选择“设为星标⭐”,以便您及时接收每篇推送~

近日,阳光保险集团披露2025年全年业绩公告。

作为成立20周年的里程碑之年,集团总保费收入同比增长17.4%、归母净利润同比提升15.7%的表面数据看似亮眼,但深入拆解财报细节可见,这份业绩实则是"寿险独撑大局、财险拖后腿"的失衡格局。

保证险巨亏、偿付能力下滑、合规罚单等多重问题叠加,暴露出公司在风险管控、业务均衡发展等方面的深层隐忧。

寿险高增长难掩结构失衡,依赖单一渠道暗藏风险

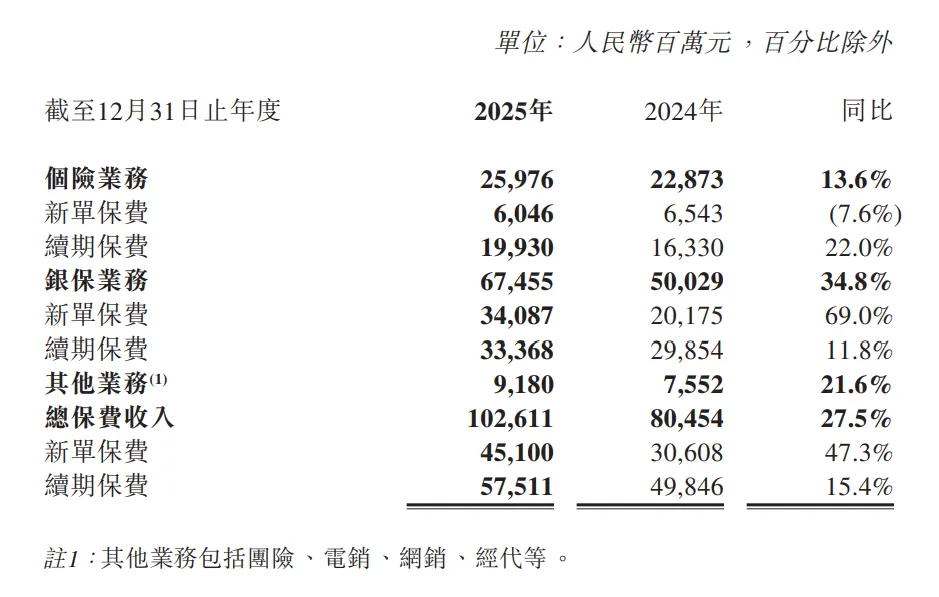

2025年,阳光人寿以27.5%的保费增速成为集团业绩的"定海神针",总保费突破千亿大关,新业务价值更是激增48.2%,增速在行业内表现突出。但光鲜数据背后,增长质量与结构隐患不容忽视。

从渠道结构来看,银保渠道成为绝对增长引擎,新单保费同比大增69.0%,总保费收入达674.6亿元,占寿险总保费的比例超65%。过度依赖银保渠道意味着业务增长高度受制于银行合作政策与渠道费用水平,一旦合作关系调整或渠道竞争加剧,保费增长的可持续性将面临考验。

反观个险渠道,虽然总保费同比增长13.6%,但新单保费反而同比下降7.6%,传统队伍转型成效尚未完全显现,精英队伍占比仍待提升,渠道结构失衡问题显著。

产品端同样存在隐忧。阳光人寿新单期缴保费中浮动收益型产品占比达32.2%,保障型产品占比虽过半,但在利率下行周期中,浮动收益型产品的收益兑现压力持续增大,可能引发客户退保风险。

尽管13个月和25个月保费继续率保持在97.1%和95.5%的高位,但中高净值客户增长依赖保费规模驱动,服务深度与客户粘性构建仍需加强。

财险板块成"亏损黑洞",保证险风控失效拖累全局

如果说寿险是集团的"增长引擎",财险板块则成为2025年业绩的"拖油瓶"。阳光财险全年原保险保费收入仅微增0.1%,近乎停滞的增速与集团17.4%的整体增速形成鲜明反差,更核心的问题在于盈利能力的全面恶化。

2025年,阳光财险综合成本率攀升至102.1%,突破盈亏平衡点,全年承保亏损10.3亿元。这一亏损主要源于保证险业务的集中爆雷,该业务综合成本率高达129.0%,承保亏损达15.1亿元,成为名副其实的"亏损黑洞"。

财报披露,公司因市场环境变化和政策调控要求,决定自2026年起停止新增融资类保证险业务,但存量业务的风险出清与准备金计提,仍对当期利润造成重创。这一现象折射出公司在信用保证保险领域的风险评估与管控能力存在明显漏洞,对行业政策与市场风险的预判不足。

即便车险业务实现承保利润4.8亿元,非车险业务占比提升至46.1%,但这些结构性优化的增量效益,完全被保证险的巨亏所吞噬。

更值得警惕的是,阳光财险核心偿付能力充足率172%、综合偿付能力充足率237%,虽较上年有所提升,但分别低于财险行业均值41.3个百分点和6.5个百分点,在行业竞争中处于劣势,未来业务扩张与风险抵御的资本储备压力较大。

偿付能力下滑+合规罚单,内控与资本管理承压

除了业务板块的失衡,阳光保险在偿付能力与合规管理方面的问题同样不容忽视。2025年末,集团核心偿付能力充足率136%、综合偿付能力充足率196%,较上年末分别下滑22个百分点和31个百分点,下滑幅度显著。

其中阳光人寿的降幅更为剧烈,综合偿付能力充足率从206%降至170%,核心偿付能力充足率从137%降至110%,已低于人身险行业均值5个百分点,反映出业务快速扩张对资本的消耗超出预期。

偿付能力的下滑并非孤立现象,此前公司已因"关联交易管理不到位"和"偿付能力报告数据不准确"等违规行为,被国家金融监管总局处以140万元罚款,两名相关责任人也被警告并罚款。

作为金融行业的核心监管指标,偿付能力报告数据不准确不仅暴露了公司内控流程的薄弱,更可能影响投资者与监管层对公司真实经营状况的判断。

而关联交易管理不到位的问题,在保险投资业务中可能引发利益输送、定价不公允等潜在风险,与公司高达6402亿元的投资资产规模形成鲜明反差,凸显出内控建设与资产规模增长的不同步。

此外,集团委托阳光资管的关联交易还出现费用超支问题。2025年实际支付的投资管理服务费用达12.82亿元,超出年度上限1.066亿元,虽解释为权益类资产收益超预期导致超额管理费计提,但也反映出公司对关联交易费用的预算管控与动态调整能力不足。

投资收益稳健难掩隐忧,长期发展仍需破局

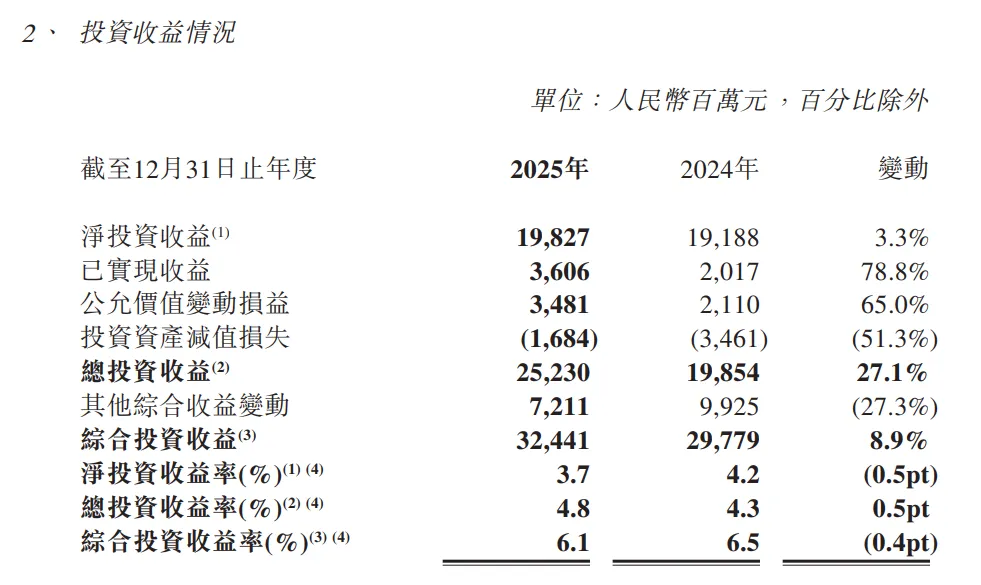

2025年,阳光保险投资资产规模突破6400亿元,总投资收益率4.8%,综合投资收益率6.1%,在市场波动中实现了稳健收益,成为利润增长的重要支撑。

但投资端同样存在潜在风险:一方面,净投资收益率从4.2%降至3.7%,反映出固定收益类资产的收益水平有所下滑;另一方面,权益类资产占比提升至21.4%,虽带来了更高的收益弹性,但在资本市场波动加剧的背景下,也可能增大未来收益的不确定性。

从长期发展来看,阳光保险面临的挑战更为严峻。寿险过度依赖银保渠道的增长模式难以持续,个险队伍转型与保障型产品创新仍需时间;财险业务虽在车险与非车险领域有结构性优化,但保证险的风险出清与合规整改尚需推进,资本补充压力不容忽视;偿付能力下滑与合规罚单的叠加,可能影响公司的监管评级与市场声誉。

2025年的业绩公告,既是阳光保险20周年的成绩单,也是其转型发展的"问题清单"。寿险的高增长值得肯定,但财险的巨亏、合规的短板、资本的压力,都意味着公司的高质量发展之路道阻且长。

结语:

保银爆点认为,整体而言,阳光保险2025年的业绩呈现"一喜多忧"的复杂态势,短期盈利增长难以掩盖业务失衡、风控薄弱、合规承压的深层矛盾。

在行业全面迈向高质量发展的新阶段,若不能尽快补齐财险业务短板、筑牢内控合规防线、优化资本与业务的匹配效率,其当前的增长态势或将难以持续,第二个二十年的开局之路也将充满更多不确定性。

资料来源于企业公告/官方媒体/网络新闻,本内容为作者独立观点,不代表保银爆点立场。未经允许不得转载,授权事宜请留言。

如对本稿件有异议,请联系VX:bybd686