大家好,上一期读财报视频留言点赞最多的是中矿资源和中际联合,因为中际联合在点菜视频讲过两期了,这期读财报就选中矿资源说说。

中矿资源全名中矿资源集团股份有限公司,名字“中”字开头,很容易让人觉得是央企国企,也容易跟前几年才成立的中国矿产资源集团有限公司,还有山东的中矿集团有限公司弄混淆,你不注意看,比雪碧和雷碧,无印良品和无印良品难区分多了。

要投钱,还是不能搞混,另外两家中矿公司一家是央企一家是国企,我们今天的主角是家民企,前面两家央国企跟他没有任何股权关系。

今天的视频分成四个部分的内容:

第一部分:元素周期表第一列生意

中矿资源听名字就知道他就是挖矿卖矿的,不过他的业务稍微有点杂。 在他25年半年报第32页的分行业营收构成表里,来看看他的主要业务。其中标绿的锂电新能源原料开发与利用,主要就是锂矿开采、生产碳酸锂,25年上半年营收13亿,占总营收40.01%;标红的稀有轻金属(铯、铷)资源开发与利用,主要就是开采铯和铷这两种金属,上半年营收7亿,占总营收21.67%;标蓝的贸易,主要是围绕锂、铯铷这些核心矿产品的全球贸易与供应链配套,上半年营收5.4亿,占总营收16.83%;标橙的其他业务是他新增的金属回收业务,上半年营收6.8亿,占总营收21.11%。这四项业务占总营收99.6%了,所以只需要关注这四项就可以了。其中的贸易业务,因为是围绕他锂、铯、铷这些产品的,其实也可以算在标红和标绿的这两项业务里,实际上他就主要三块业务。我们分别来说一下。

在他25年半年报第32页的分行业营收构成表里,来看看他的主要业务。其中标绿的锂电新能源原料开发与利用,主要就是锂矿开采、生产碳酸锂,25年上半年营收13亿,占总营收40.01%;标红的稀有轻金属(铯、铷)资源开发与利用,主要就是开采铯和铷这两种金属,上半年营收7亿,占总营收21.67%;标蓝的贸易,主要是围绕锂、铯铷这些核心矿产品的全球贸易与供应链配套,上半年营收5.4亿,占总营收16.83%;标橙的其他业务是他新增的金属回收业务,上半年营收6.8亿,占总营收21.11%。这四项业务占总营收99.6%了,所以只需要关注这四项就可以了。其中的贸易业务,因为是围绕他锂、铯、铷这些产品的,其实也可以算在标红和标绿的这两项业务里,实际上他就主要三块业务。我们分别来说一下。

先来说一下他占比最多的锂相关业务,锂是现在做电池最重要的原料,无论是新能源车还是储能电池,都需要大量的锂。 中矿资源他有自己运营开采的锂矿,不过不在国内,在津巴布韦和加拿大,他采了矿主要再运回国内加工成碳酸锂这些电池的上级材料。这部分的业务其实跟天齐锂业和赣锋锂业很相似,不过总体产能比锂矿双雄少很多,中矿资源现在锂矿产能在7万吨每年这个水平,赣锋有15万吨,天齐有12万吨。

中矿资源他有自己运营开采的锂矿,不过不在国内,在津巴布韦和加拿大,他采了矿主要再运回国内加工成碳酸锂这些电池的上级材料。这部分的业务其实跟天齐锂业和赣锋锂业很相似,不过总体产能比锂矿双雄少很多,中矿资源现在锂矿产能在7万吨每年这个水平,赣锋有15万吨,天齐有12万吨。

中矿资源的锂业务只能算弟弟,但他轻金属铯和铷的业务就是全世界老大了。 如果没把化学知识完全还给老师的同学应该还记得,锂这种元素排元素周期表第一列,第一列的这些元素外层只有一个电子,他们的化学性质很不稳定,很容易发生反应。而铯和铷也在元素周期表第一列,习性差不多,就像都是部队大院的孩子脾气火爆,所以他们的出生环境也大差不差。

如果没把化学知识完全还给老师的同学应该还记得,锂这种元素排元素周期表第一列,第一列的这些元素外层只有一个电子,他们的化学性质很不稳定,很容易发生反应。而铯和铷也在元素周期表第一列,习性差不多,就像都是部队大院的孩子脾气火爆,所以他们的出生环境也大差不差。 这种情况下,有的锂矿里就带有铯或者铷这两种金属,有的铯矿里就带有锂或者铷这两种金属。有的矿是锂主矿,铯和铷伴生,有的矿是铯主矿,锂和铷伴生。中矿资源现在掌控着全世界80%多的铯矿资源,掌控着50%的铷矿资源。

这种情况下,有的锂矿里就带有铯或者铷这两种金属,有的铯矿里就带有锂或者铷这两种金属。有的矿是锂主矿,铯和铷伴生,有的矿是铯主矿,锂和铷伴生。中矿资源现在掌控着全世界80%多的铯矿资源,掌控着50%的铷矿资源。

这里可能有同学会问为什么天齐锂业和赣锋锂业不是也掌控着很多锂矿资源,但这俩老大哥为什么没有多少铯和铷的产能,这是因为前面也说了,有的矿是铯主矿,赣锋和天齐没有铯主矿资源,而最重要的加拿大的铯主矿资源在中矿资源这儿,所以才造成了这种业务上的差别。

铯和铷这两种金属你也可以把他当成一种稀土,也是制造很多产品的工业味精。

铯和铷这两种金属你也可以把他当成一种稀土,也是制造很多产品的工业味精。 比如现在很多行业需要时间非常精确,所以像地面、卫星、航天器这些都需要原子钟,但在外太空和地面因为引力的不同时间流逝的速度会不同,在地面主要就是铯原子钟,在天上主要是铷原子钟。

比如现在很多行业需要时间非常精确,所以像地面、卫星、航天器这些都需要原子钟,但在外太空和地面因为引力的不同时间流逝的速度会不同,在地面主要就是铯原子钟,在天上主要是铷原子钟。

铯和铷还可以加到很多电子器件里,像激光器、雷达也需要;还有医疗器械里;还有能源,比如火箭推进剂,钙钛矿太阳能电池。反正人类搞科研很像欧洲中世纪那些炼金术士那样,把各种不同性质不同元素材料通过不同剂量来搭配,研制出更多种性能的产品。 像铯和铷这些稀有金属就能提供更多花样的玩法。

像铯和铷这些稀有金属就能提供更多花样的玩法。

中矿资源25年上半年占营收21%的其他业务是他新增的金属回收业务,主要是从尾矿冶炼废渣中提取锗、镓、锌等高价值稀散金属,跟现在小日子一些超市里把肉剔得干干净净的鸡骨头再来卖是一回事,属于是资源综合利用了。

第二部分,财报里的问题

中矿资源最新的25年三季报非常亮眼,所以他的股价从去年10月28号发布之后就一路上涨,从52涨到了最高100,3个月的时间差点翻倍。在财报里有两点体现得很明显。

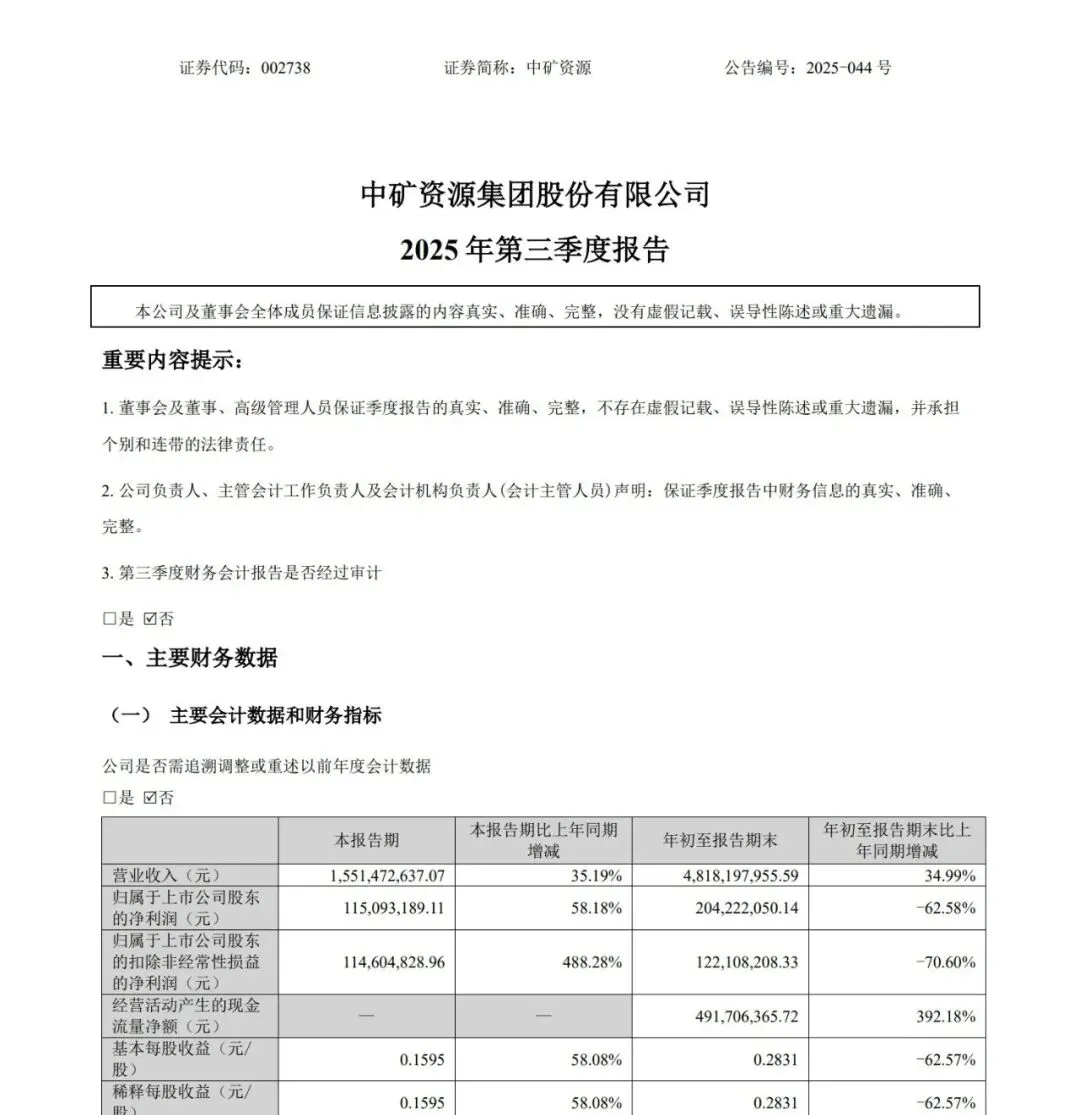

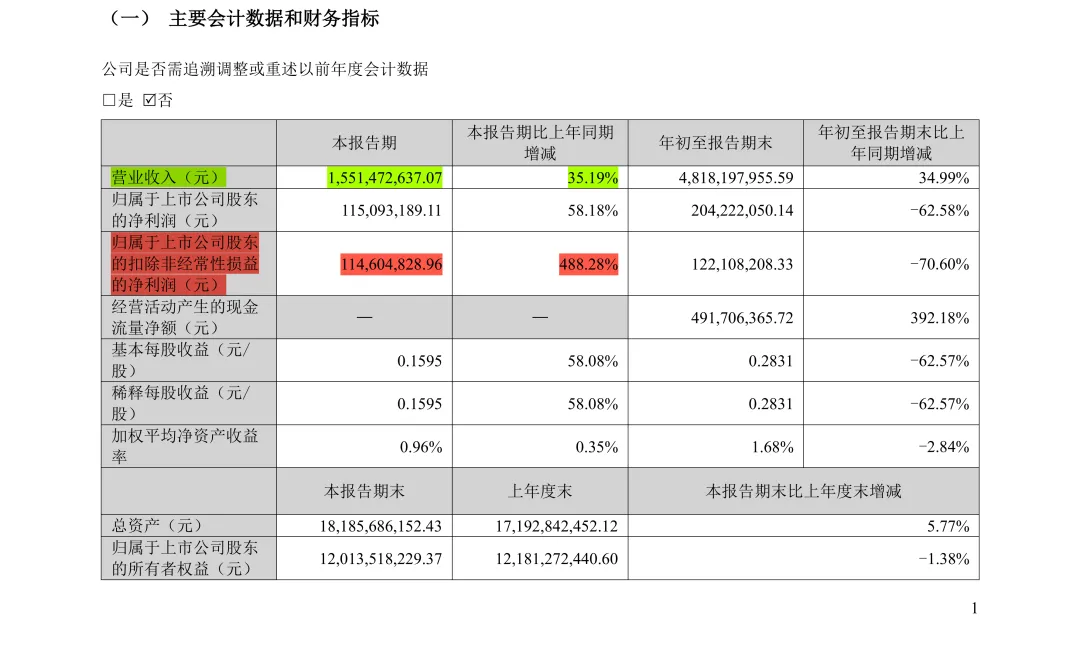

首先是他业绩的提升非常明显。 在他25年三季报第一页的主要会计数据表里,标绿的第三季度营收15.5亿,同比增长了35%,很猛了。更猛的是标红的第三季度扣非净利润1.14亿,同比增加了488%。飞升的业绩是他股价上涨的最核心原因。光是三季报业绩这块我就加了7星。

在他25年三季报第一页的主要会计数据表里,标绿的第三季度营收15.5亿,同比增长了35%,很猛了。更猛的是标红的第三季度扣非净利润1.14亿,同比增加了488%。飞升的业绩是他股价上涨的最核心原因。光是三季报业绩这块我就加了7星。

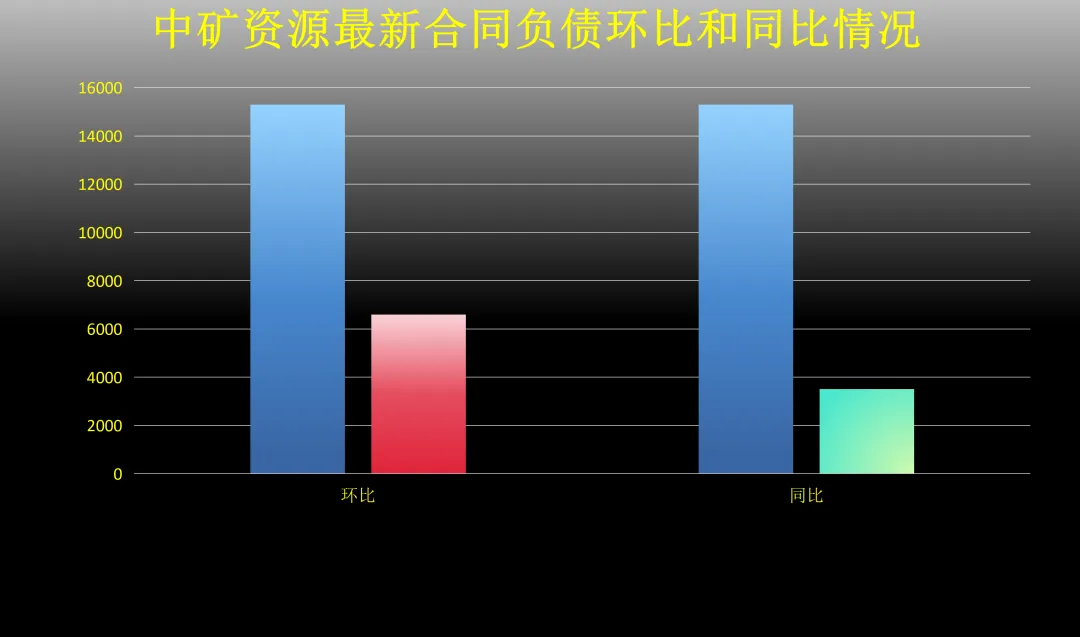

第二个原因是他的合同负债,合同负债听起来名字很奇怪,其实就是企业的预收款,预收款能反映后续的营收情况,一般来说,合同负债也就是预收款越多,后续的订单和营收就会越多。

我把他最新的合同负债环比同比情况做个图表就对比来看。蓝色柱子是25年三季度的合同负债有1.53亿,环比2季度的红色柱子6600万增加了131%,同比24年三季度的3500万增加了335%。无论环比还是同比都极大幅度提升,预示着之后的营收也会有很大提升。在三季报合同负债这块我加了满满的十星。

虽然他的三季报很炸裂,但也不是没有问题。他的问题主要体现在毛利率下滑很严重这点上。

在他25年三季报第8页的利润表里,标红的前三季度营收是48.18亿,标绿的营业成本是38.71亿,毛利润就是营收48.18-成本38.71=9.47亿,毛利率=毛利润9.47亿÷营收48.18亿×100%=19.66%。而24年同期的营收是标黄的35.69亿,营业成本是标蓝的23.03亿,24年同期的毛利率=(35.69-23.03)÷35.69×100%=35.47%,25年前三季度的毛利率相比24年同期下滑了差不多16个百分点,虽然相比第二季度的毛利率提高了一点点,但同比下滑太厉害了。这里的毛利率下降这么多我是扣了四星的。毛利率的环比和同比的变化也是需要我们对他进行考核的。

就像一个学生考语文,要做很多题,中矿资源他阅读理解和作文基本拿了满分,但古文诗词很拉胯,不妨碍他最终得分仍然很高。我们看财报也像老师评卷子一样,不是只看哪一部分好坏,而是看最后综合下来得多少分,这样才更合理。

第三部分,半周期股票

中矿资源虽然25年三季报很炸裂,股价三个月涨了一倍,但从今年一月份最后几天就开始跌了,而且这一跌就是两个月,跌了30%了,这又是怎么回事呢?

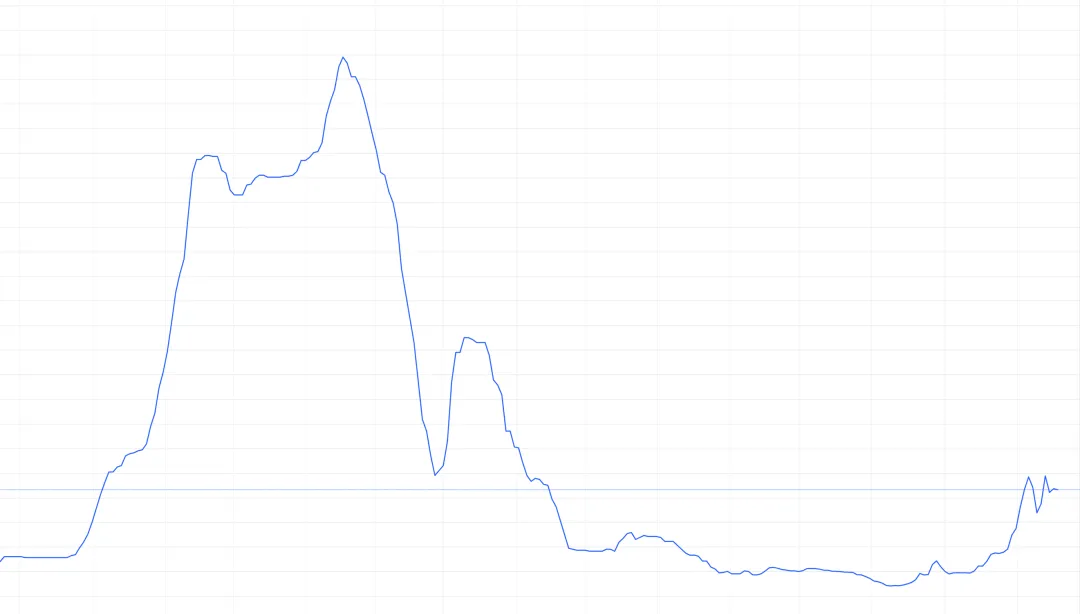

第一个原因就是他之前三季报炸裂,扣非净利润暴增488%的核心原因是作为大宗商品的碳酸锂的期货价格相比24年涨了一倍多, 这是碳酸锂期货24年10月份的价格,差不多每吨7万元,而这是近期碳酸锂价格最高点,差点每吨19万元。把碳酸锂期货日K线的时间轴和中矿资源股价日K线的时间轴拉到同样的长度来看看就一目了然了,碳酸锂期货价格见顶的那天就是中矿资源股价见顶的那天。之后碳酸锂期货价格下跌了十天左右,然后反弹了十天左右;中矿资源的股价也走出了同样的趋势。

这是碳酸锂期货24年10月份的价格,差不多每吨7万元,而这是近期碳酸锂价格最高点,差点每吨19万元。把碳酸锂期货日K线的时间轴和中矿资源股价日K线的时间轴拉到同样的长度来看看就一目了然了,碳酸锂期货价格见顶的那天就是中矿资源股价见顶的那天。之后碳酸锂期货价格下跌了十天左右,然后反弹了十天左右;中矿资源的股价也走出了同样的趋势。

但从3月初起,碳酸锂期货和中矿资源股价就走出了不一样的趋势。碳酸锂期货价格相对稳住了,中矿资源又开始了下跌,怎么就不同步了呢?

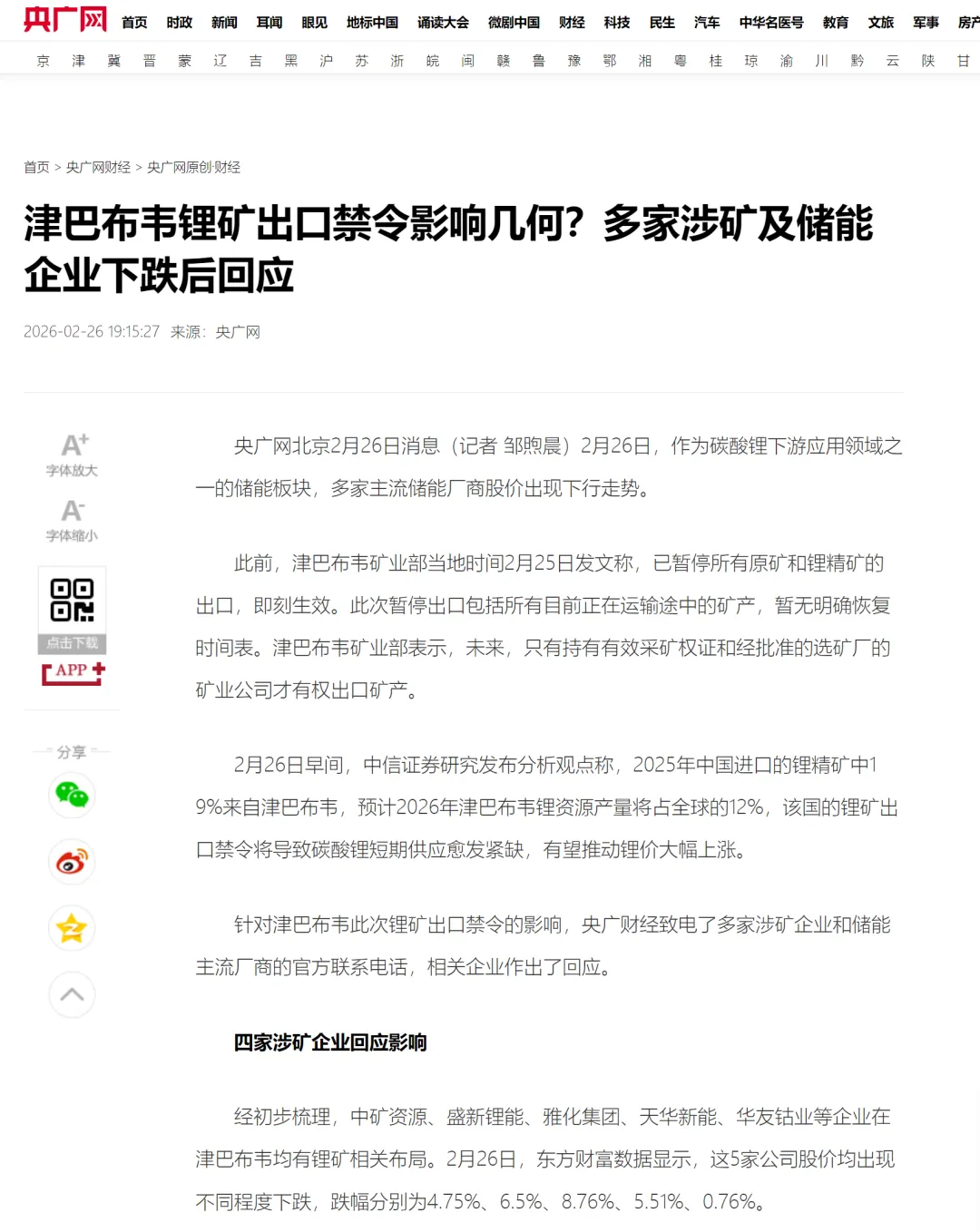

这主要是因为2月底,津巴布韦矿业部宣布,立即暂停所有锂精矿和原矿的出口,且无明确恢复时间表。津巴布韦拥有非洲最大的锂矿储量,是全世界第四大锂矿生产国。但过去主要靠出口低附加值的原矿和精矿为主,经济收益不高。

这主要是因为2月底,津巴布韦矿业部宣布,立即暂停所有锂精矿和原矿的出口,且无明确恢复时间表。津巴布韦拥有非洲最大的锂矿储量,是全世界第四大锂矿生产国。但过去主要靠出口低附加值的原矿和精矿为主,经济收益不高。 津巴布韦政府想通过限制这种原矿出口,迫使矿业公司在当地投资建设冶炼厂,生产像碳酸锂和其他锂化工品这些高附加值的产品,从而把更多利润和就业留在本国。这政策一出来,碳酸锂期货价格就几乎涨回到了最高点,因为市场担心供应紧缺。

津巴布韦政府想通过限制这种原矿出口,迫使矿业公司在当地投资建设冶炼厂,生产像碳酸锂和其他锂化工品这些高附加值的产品,从而把更多利润和就业留在本国。这政策一出来,碳酸锂期货价格就几乎涨回到了最高点,因为市场担心供应紧缺。 之后也有很多涉事企业出来声明说没事,不会有大影响,中矿资源也跳出来说国内库存充足。但中矿资源拥有津巴布韦Bikita矿业公司100%股权,锂矿原料90%以上都来自这儿,所以津巴布韦这政策一出,其他中国锂矿公司虽然也有点影响,但中矿资源一半的身家都受了影响,就算他国内库存充足,那能撑多久,库存用完了津巴布韦那边还是没矿过来怎么办,这边的产线就凉着吗?

之后也有很多涉事企业出来声明说没事,不会有大影响,中矿资源也跳出来说国内库存充足。但中矿资源拥有津巴布韦Bikita矿业公司100%股权,锂矿原料90%以上都来自这儿,所以津巴布韦这政策一出,其他中国锂矿公司虽然也有点影响,但中矿资源一半的身家都受了影响,就算他国内库存充足,那能撑多久,库存用完了津巴布韦那边还是没矿过来怎么办,这边的产线就凉着吗? 如果去津巴布韦那边新建产线,也不是像打游戏那样鼠标一点就来,也是需要很长过程和花很多钱的。所以这之后中矿资源的股价就一路下跌了。

如果去津巴布韦那边新建产线,也不是像打游戏那样鼠标一点就来,也是需要很长过程和花很多钱的。所以这之后中矿资源的股价就一路下跌了。

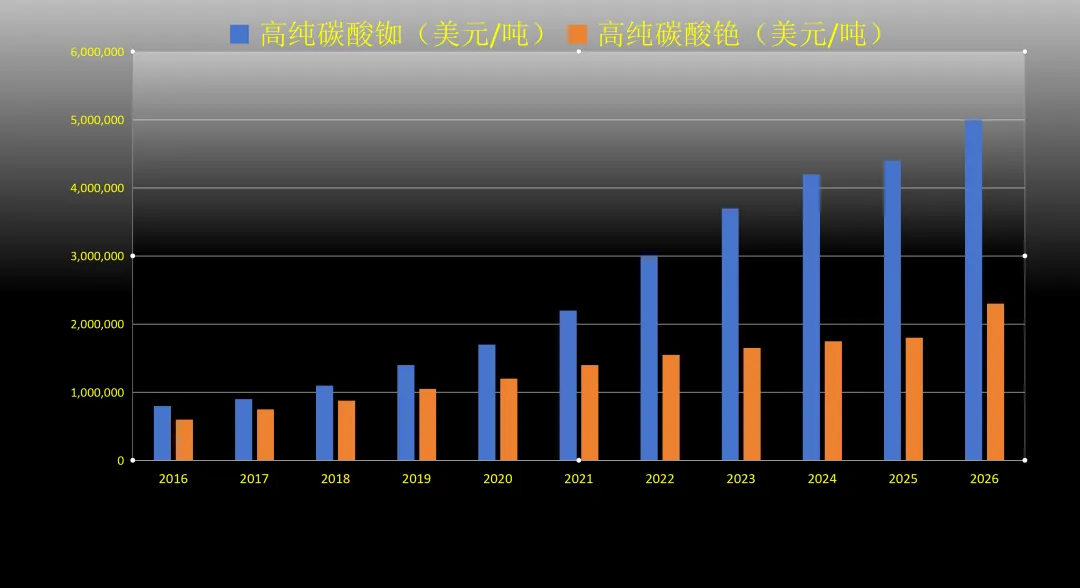

不过他另一半身家,主要是轻金属的铯和铷倒是不用担心。 我把最近十年铯和铷最重要的中游产品碳酸铯和碳酸铷的价格做了一个图表,就可以一目了然了。其中蓝色柱子是碳酸铷的价格,橙色柱子是碳酸铯的价格,时间从左到右,可以看到,这十一年来,这俩货价格一直在涨,就没歇过,也不像其他大宗的有色金属那样有什么周期性。这主要是因为这俩货开采和冶炼难度比较高,中矿资源几乎垄断了,垄断就不存在什么周期性,加上最近航天题材比较火,上天需要更多的铷原子钟,更是让铷价格涨飞了。

我把最近十年铯和铷最重要的中游产品碳酸铯和碳酸铷的价格做了一个图表,就可以一目了然了。其中蓝色柱子是碳酸铷的价格,橙色柱子是碳酸铯的价格,时间从左到右,可以看到,这十一年来,这俩货价格一直在涨,就没歇过,也不像其他大宗的有色金属那样有什么周期性。这主要是因为这俩货开采和冶炼难度比较高,中矿资源几乎垄断了,垄断就不存在什么周期性,加上最近航天题材比较火,上天需要更多的铷原子钟,更是让铷价格涨飞了。

综合来说,中矿资源因为跟锂深度绑定,他可以算是周期股,但他另一半身家的轻金属又没有什么周期性,所以他既是周期股,也不完全是周期股,就算他半周期吧。理解了公司的底层逻辑,才能谈怎么投资他。

第四部分,如何投资中矿

他的铯矿主要在加拿大,因为懂王到处欺负人,作为小弟的加拿大也忍无可忍, 随着前不久加拿大总理访华,加拿大和中国的关系现在处于上升期,在加拿大政策这边就没什么风险,而且这几年商业航天还是红红火火的,所以他的一条腿轻金属铯和铷的业务仍然会稳步增收。

随着前不久加拿大总理访华,加拿大和中国的关系现在处于上升期,在加拿大政策这边就没什么风险,而且这几年商业航天还是红红火火的,所以他的一条腿轻金属铯和铷的业务仍然会稳步增收。

再来看他另一条腿金属锂,这是碳酸锂近五年的价格,现在肯定不是在底部,但也真谈不上高,虽然不说真能涨到2022年每吨60万元的价格,但现在15万元向上空间明显比向下空间多得多。

再来看他另一条腿金属锂,这是碳酸锂近五年的价格,现在肯定不是在底部,但也真谈不上高,虽然不说真能涨到2022年每吨60万元的价格,但现在15万元向上空间明显比向下空间多得多。 这对中矿资源来说是好事,但津巴布韦这个政策很挠头,这里总归是有损失的。

这对中矿资源来说是好事,但津巴布韦这个政策很挠头,这里总归是有损失的。

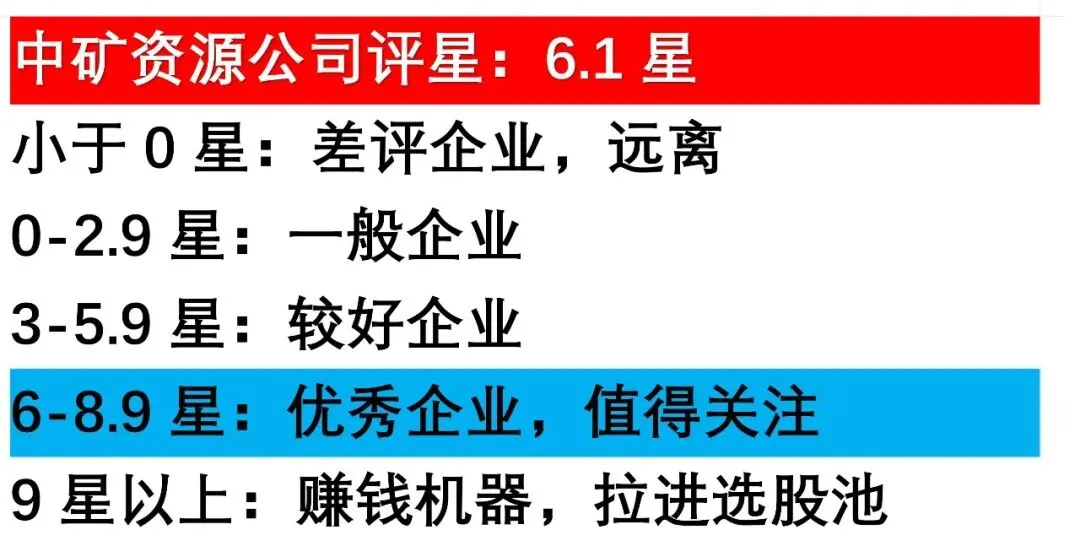

我给中矿资源公司的评星是6.1星,他虽然三季报业绩好,还有合同负债加了很多星,但我评星是把最近五个季度财报都打星,然后根据由近到远设定权重,还因为津巴布韦政策问题,所以评星是6.1星。公司本身还是不错的。

我给中矿资源公司的评星是6.1星,他虽然三季报业绩好,还有合同负债加了很多星,但我评星是把最近五个季度财报都打星,然后根据由近到远设定权重,还因为津巴布韦政策问题,所以评星是6.1星。公司本身还是不错的。

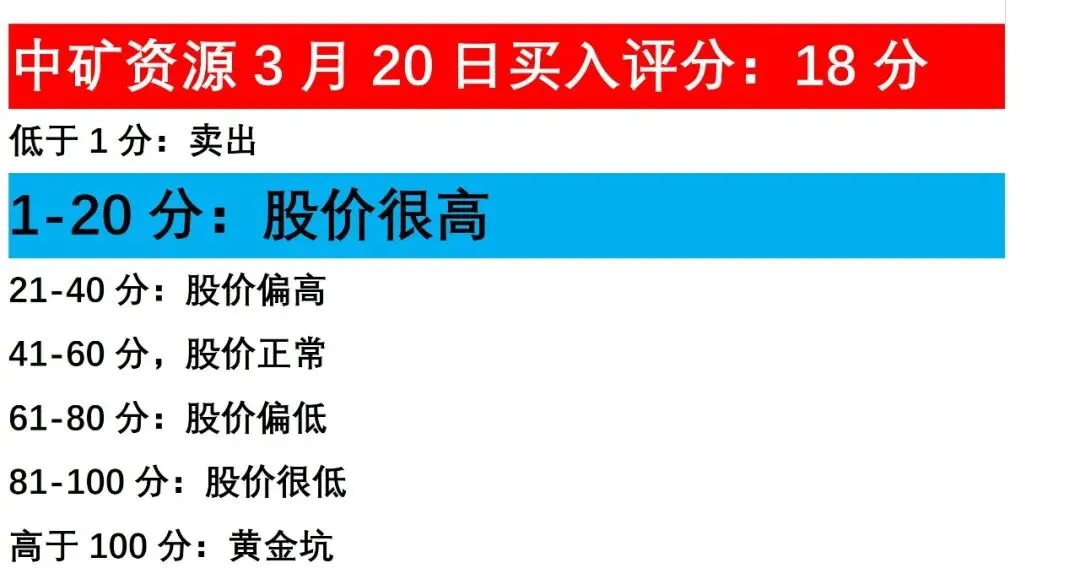

我给中矿资源股票3月20日的买入评分是18分,因为前一年股价从最低点翻了接近四倍,涨幅过多很拉分,而且他的十年期市盈率太高了,拖了很大后腿。

有同学在评论区讨论像中矿资源这种周期股要不要看pe,就是市盈率。周期股当然不能简单只看市盈率,因为很多周期股市盈率高的时候股价低,市盈率低的时候股价高,市盈率跟股价反着来。

有同学在评论区讨论像中矿资源这种周期股要不要看pe,就是市盈率。周期股当然不能简单只看市盈率,因为很多周期股市盈率高的时候股价低,市盈率低的时候股价高,市盈率跟股价反着来。 但中矿资源不是这样的哦。前面我们论证了半天,他是一个半周期股,不是一个典型的周期股。

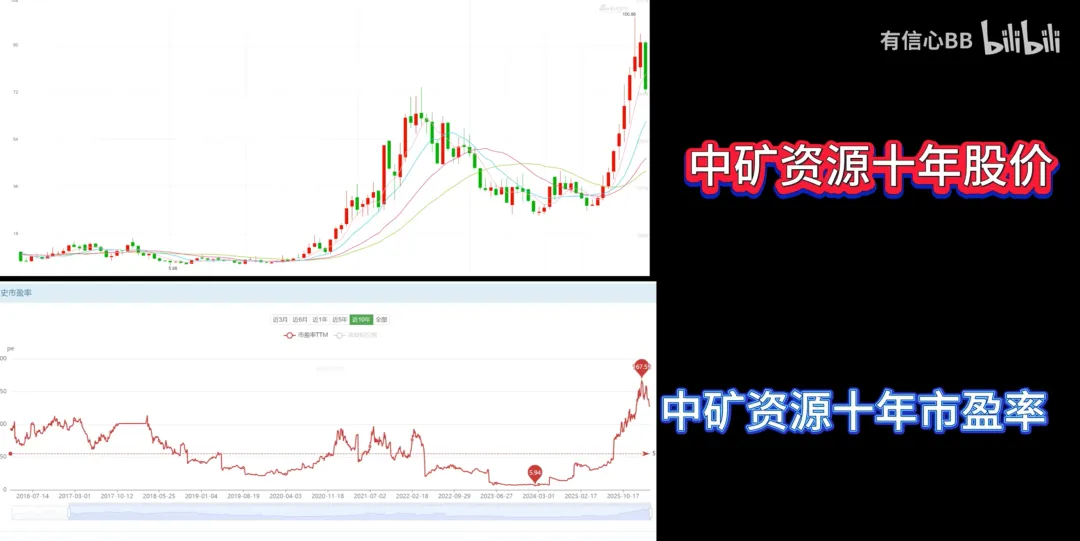

但中矿资源不是这样的哦。前面我们论证了半天,他是一个半周期股,不是一个典型的周期股。 来看看他股价和市盈率走势对比就知道了。这是他最近十年的股价走势,可以看到2022年前后这段时间是他前期股价最高的时候,对应来看他十年的市盈率,也是那几年的高位。2024年前后股价这段的低位,也对应了他市盈率的低位。最近一年股价涨高了,创历史新高,他的市盈率也涨高了,也创历史新高。所以他的市盈率是和股价正相关的,不是特别典型的周期性股票。这点大家投资他要认识清楚。

来看看他股价和市盈率走势对比就知道了。这是他最近十年的股价走势,可以看到2022年前后这段时间是他前期股价最高的时候,对应来看他十年的市盈率,也是那几年的高位。2024年前后股价这段的低位,也对应了他市盈率的低位。最近一年股价涨高了,创历史新高,他的市盈率也涨高了,也创历史新高。所以他的市盈率是和股价正相关的,不是特别典型的周期性股票。这点大家投资他要认识清楚。

好了,今天的读财报就到这里了,大家下期想看哪家公司,请在评论区留言,点赞最多的两个我二选一。