摘要:电子级多晶硅是半导体产业链最上游的核心基础材料,纯度要求达到9N-11N,其质量直接决定晶圆的电学性能和芯片的良率。2015 年至 2024 年,中国大陆半导体硅片销售额从 4.30 亿美元增长至 17.93亿美元,年均复合增长率达 17.20%,显著高于同期全球半导体硅片市场的增速。全球市场呈现寡头垄断格局,国内电子级多晶硅年需求量预计将超过2.5万吨,但国产化率仍不足30%,进口替代空间巨大。展望“十五五”时期,在人工智能、高性能计算、新能源汽车等下游需求驱动下,国内电子级多晶硅年需求量预计将超过2.5万吨。

关键词:电子级多晶硅;半导体材料;国产替代;市场竞争;十五五规划

1. 电子级多晶硅行业概况

1.1 定义与技术特性

电子级多晶硅(Electronic Grade Polysilicon),又称半导体级多晶硅,是以工业硅(纯度约98%)为原料,通过改良西门子法等工艺提纯后达到极高纯度的硅材料。其核心技术指标包括:

纯度要求:需达到9N-11N(99.9999999%-99.999999999%),超高纯产品需达到13N以上。

杂质控制:施主杂质和受主杂质含量需控制在ppta(万亿分之一原子比)级别,金属杂质含量需低于0.1ppb(十亿分之一)。

与太阳能级的区别:电子级多晶硅的纯度要求较太阳能级(6N-8N)高出1000倍以上,生产流程对工艺控制、设备选型、洁净室等级的要求极为严苛。

1.2 产品分类

按下游制备工艺和技术等级,电子级多晶硅主要分为以下类别:

1.3 行业发展历程

全球电子级多晶硅产业经历了从欧美主导到亚太崛起的演变:

20世纪50-80年代:美国、德国、日本企业率先实现产业化,形成技术垄断。

20世纪90年代-2010年:半导体产业向亚太转移,韩国、中国台湾地区硅片产能扩张带动材料需求。

2010-2020年:中国开始攻关电子级多晶硅技术,国家02专项推动国产化突破。

2020年至今:以鑫华半导体为代表的国内企业实现11N级产品规模化量产,国产替代进入加速期。

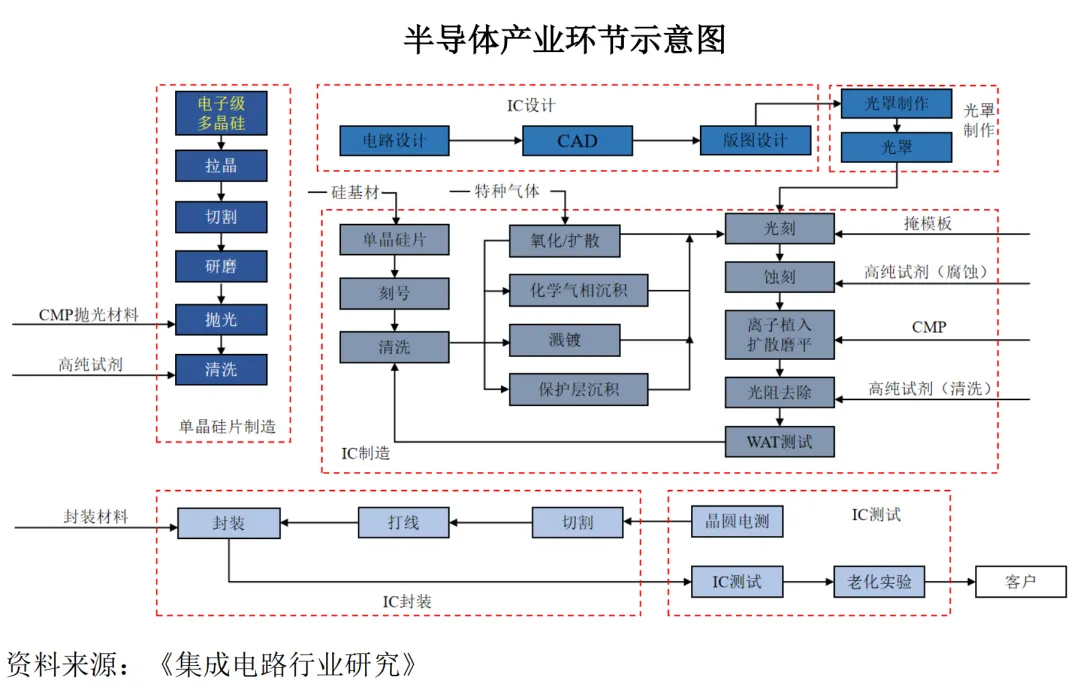

2. 产业链概况

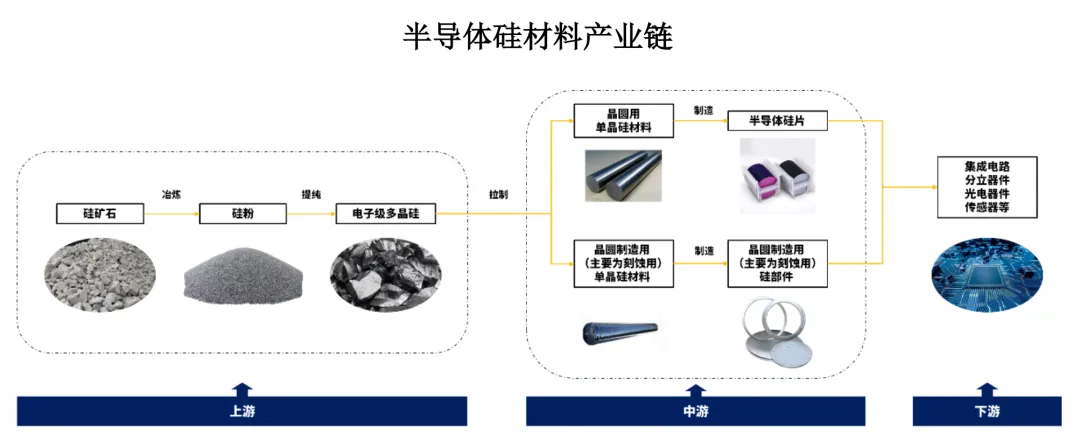

半导体制造产业链始于电子级多晶硅,至半导体硅片和晶圆制造,最终产出集成电路芯片用于终端产品。作为我国实现高水平科技自立自强的重要产业领域,半导体制造产业具有重大战略意义。电子级多晶硅产业链可分为上游原材料、中游制备提纯、下游应用三个环节。

2.1 上游:原材料供应

工业硅:中国是全球最大的工业硅生产国,产量占全球约70%,主要产区集中在新疆、云南、四川等低电价地区。

能源成本:电子级多晶硅生产属高能耗行业,电力成本占总成本30%以上,低电价地区(如中国新疆、挪威水电区)具备显著成本优势。

特种气体:高纯氢气、氯气等辅助材料的质量和稳定供应对产品纯度至关重要。

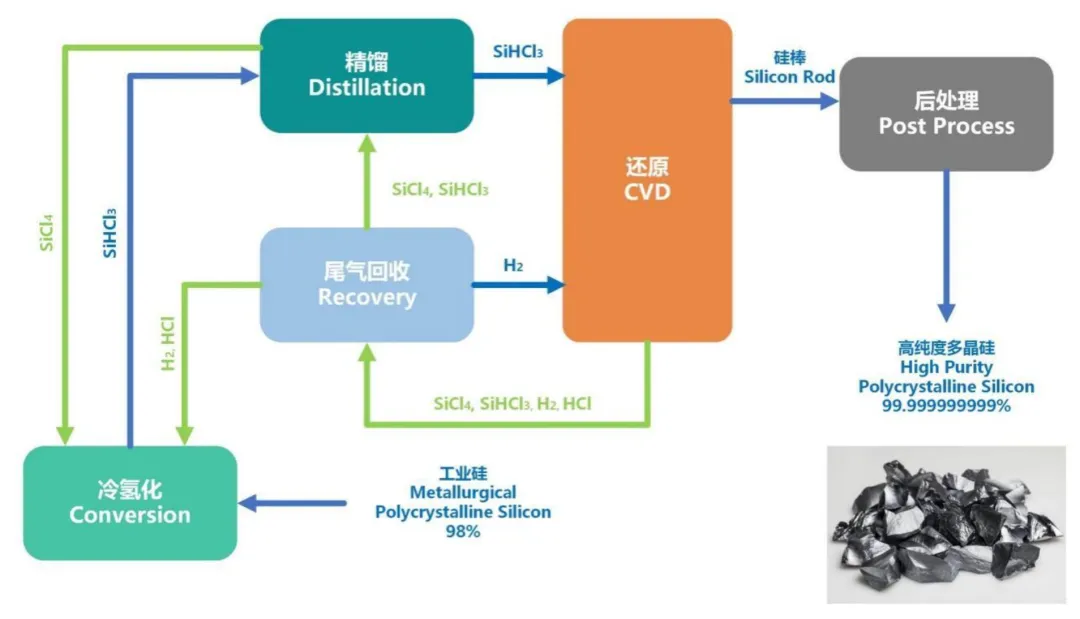

2.2 中游:制备提纯

核心工艺——改良西门子法:目前全球90%以上的电子级多晶硅采用改良西门子法生产,主要工序包括:

冷氢化:硅粉与四氯化硅在高温高压下反应生成三氯氢硅。

精馏:通过“精馏-吸附”双重作用去除P、B、C等杂质,实现ppt级提纯。

还原:三氯氢硅与氢气在还原炉中发生化学气相沉积(CVD),在1050℃环境下生成高纯硅棒。

尾气回收:通过闭环循环系统回收氢气、氯硅烷,降低能耗和成本。

后处理:通过破碎、酸洗、包装等环节将硅棒加工为产品。

技术难点:

去除硼、磷等痕量杂质(要求ppta级别)。

控制金属污染(单元素杂质<1pptw)。

大规模生产中维持技术指标的高度一致性。

2.3 下游:应用市场

下游应用主要集中在半导体硅片和硅部件两大领域:

3. 上下游市场概况

3.1 全球半导体市场与硅材料需求

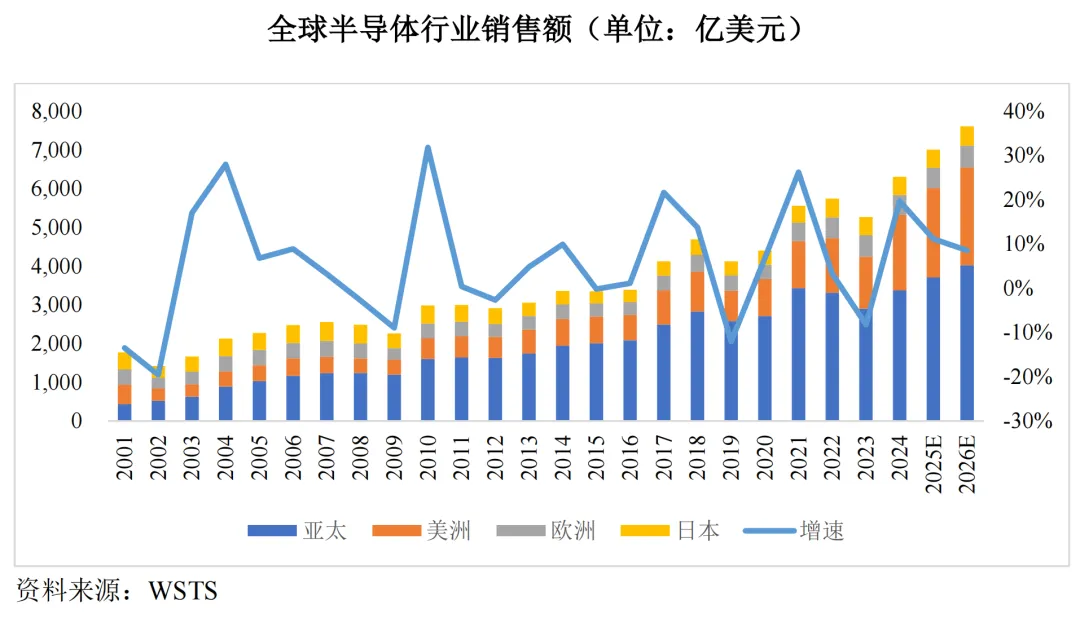

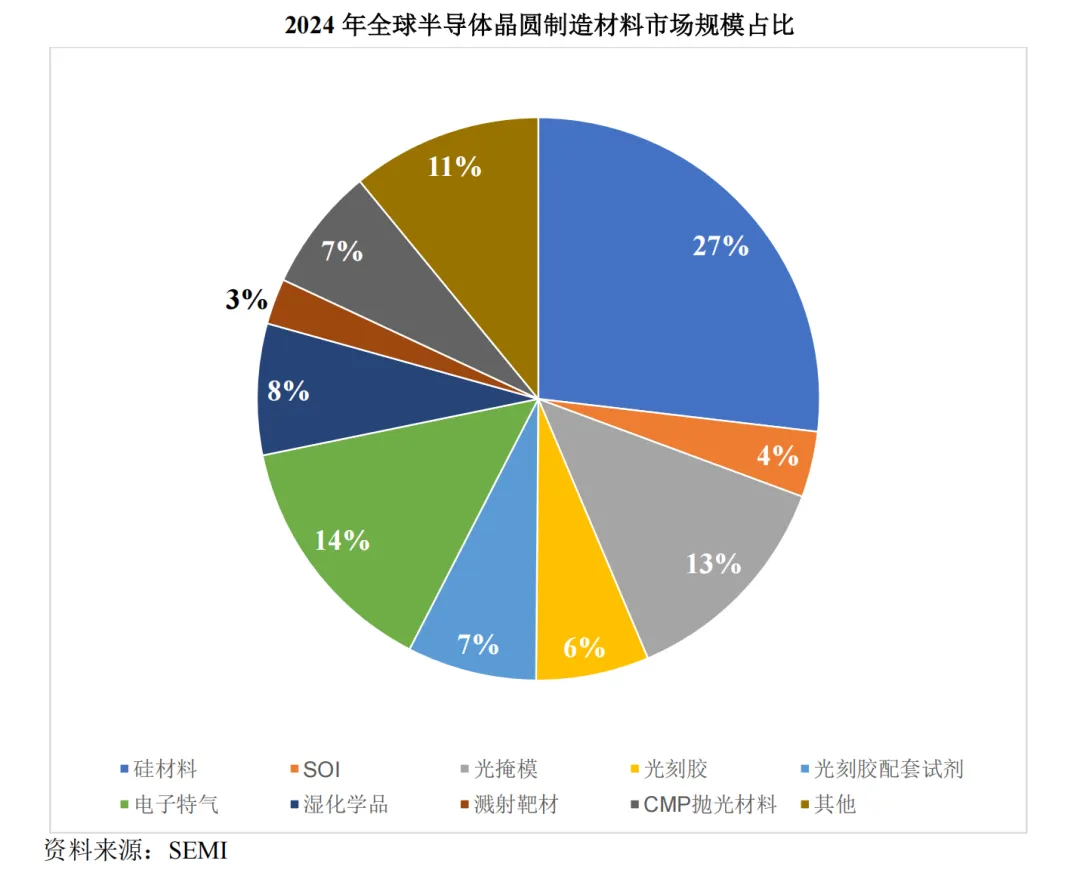

根据WSTS统计,2024年全球半导体市场销售额为6,305.49亿美元,预计2025年将增长至7,008.74亿美元(+11.15%),2026年进一步攀升至7,607.00亿美元(+8.54%)。半导体硅材料约占晶圆制造材料市场的27%,是占比最高的原材料。

硅片市场趋势:

大尺寸化:根据SEMI 数据,12英寸硅片贡献了2024年全球总硅片出货面积的75%以上,预计到2026年占比将进一步提升至80%左右。

晶圆厂扩张:截至2024年末,全球共有193座12英寸量产晶圆厂,预计到 2026 年,12 英寸晶圆厂量产数量将超过 70 座,月产能提升至 321 万片,约占届时全球 12英寸晶圆总产能的三分之一。其中,以中芯国际、华虹集团、长江存储、长鑫存储等为代表的内资 12 英寸晶圆厂产能预计将增至约 250 万片/月,成为推动国产半导体材料需求持续增长的核心力量。

3.2 全球电子级多晶硅市场规模

3.3 中国市场需求与国产化进程

需求测算:根据国内硅片厂商规划:

8英寸硅片总规划产能约4,874万片/年 → 对应电子级多晶硅年需求约5,700吨。

12英寸硅片总规划产能约5,958万片/年 → 对应年需求约18,954吨。

加上小尺寸硅片及硅部件需求,国内年需求量不低于2.5万吨。

国产化现状:

2024年国产化率:不足30%,仍存在较大进口替代空间。

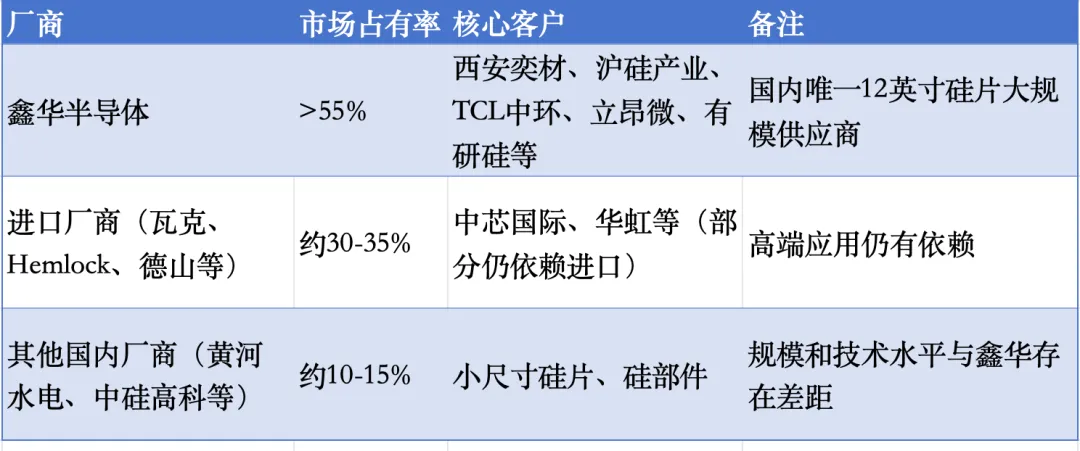

主要国产厂商:鑫华半导体(国内市场占有率>55%)、中硅高科、黄河水电、协鑫科技等。

产能规模:鑫华半导体徐州(8,000吨/年)+内蒙(10,000吨/年)合计1.8万吨/年,是目前国内最大的电子级多晶硅供应商。

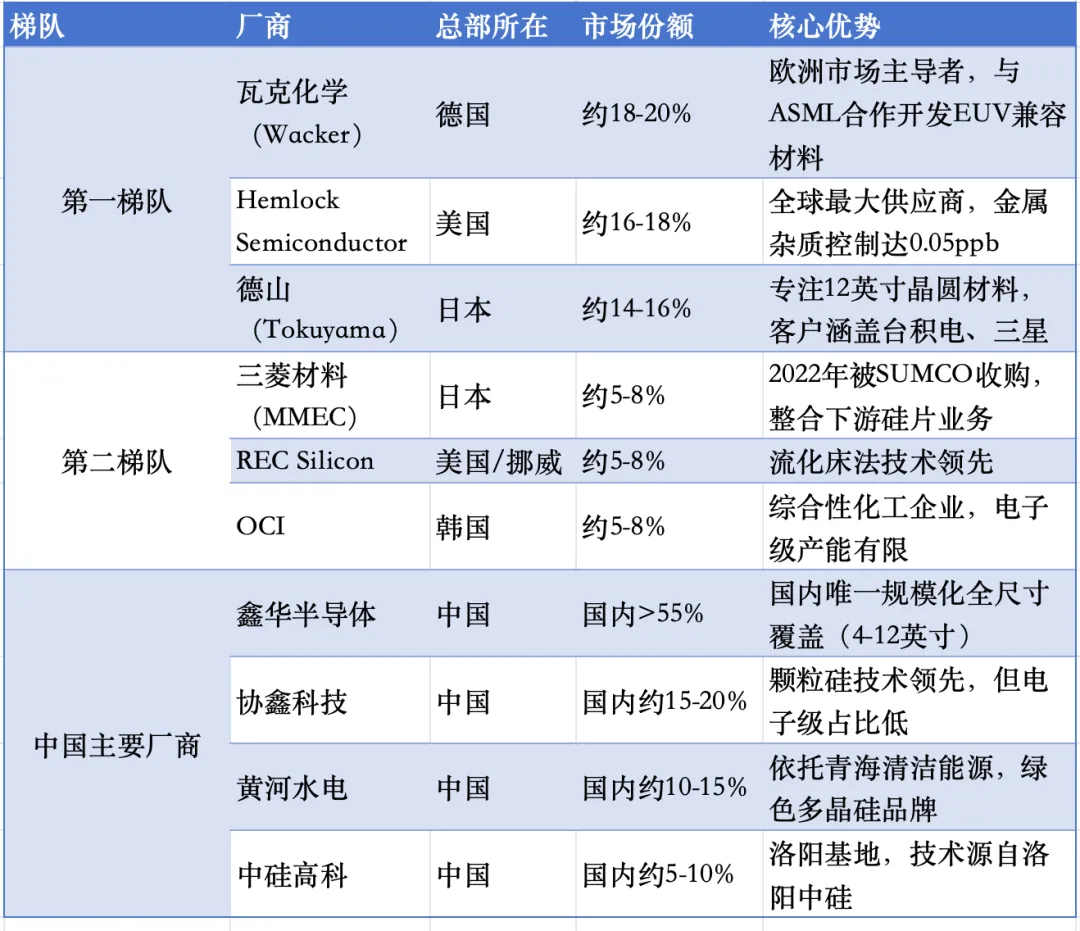

4. 竞争格局

4.1 全球市场集中度

电子级多晶硅行业呈现寡头垄断格局:

前三大厂商(第一梯队):德国瓦克(Wacker Chemie)、美国Hemlock Semiconductor、日本德山(Tokuyama Corporation),合计占据全球约50%的市场份额。

前五大厂商:加上三菱材料(MMEC)、REC Silicon,合计占比约70%。

中国厂商:鑫华半导体、协鑫科技、黄河水电等合计占比约15-20%,且主要集中在中国市场。

4.2 中国市场格局

根据中国电子材料行业协会半导体材料分会数据,2024年中国集成电路用高纯电子级多晶硅市场占有率排名如下:

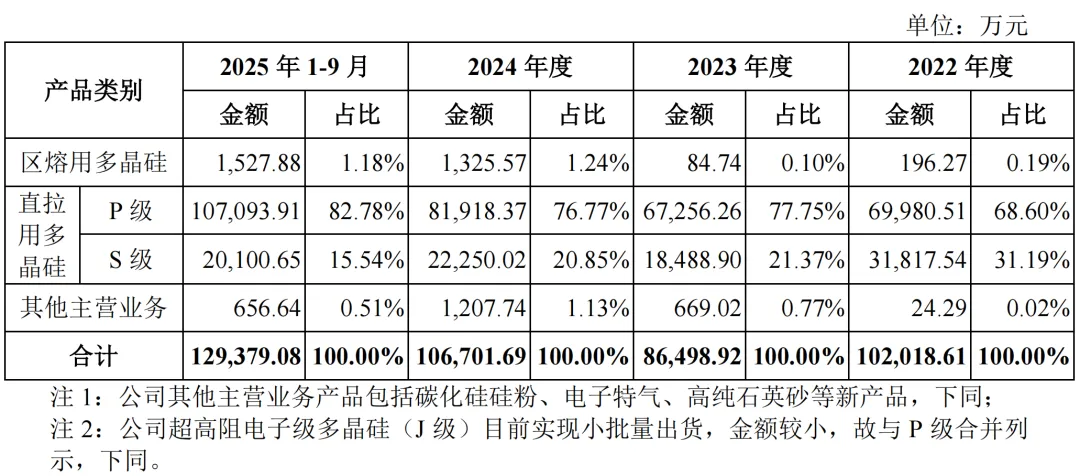

图:鑫华半导体主要业务产品及营收情况

5. 行业风险与挑战

5.1 国际贸易摩擦与技术封锁:2025年美国关税框架调整已引发全球市场重大波动风险。美国将电子级多晶硅列入《商业控制清单》,对中国企业实施许可证审查,导致部分国内厂商对美出口量下降。日本通过《外汇法》限制11N以上技术出口,迫使中国厂商加大自主研发投入。若国际贸易摩擦持续升级,可能影响国内企业采购关键设备、备件及部分原材料。

5.2 市场竞争加剧:瓦克已获欧盟“欧洲共同利益重要项目(IPCEI)”资助扩建半导体级多晶硅产能;美国Hemlock获政府支持巩固领导地位;德山与韩国OCI合资建设新工厂。中国规划2025年电子级多晶硅产能达5万吨,远超全球需求(约3万吨),或引发价格战。替代技术如碳化硅(SiC)、氮化镓(GaN)等化合物半导体在部分高压、高频应用场景可能减少硅基芯片需求,长期或对电子级多晶硅需求形成一定冲击。

5.3经营风险:以国内龙头企业鑫华半导体为例(根据招股书数据):

业绩波动明显:2022年净利润1.43亿元 → 2023年骤降至3633万元 → 2024年回升至6228万元,受副产品光伏级多晶硅周期影响大。

毛利率波动:2022-2025年1-9月综合毛利率在15.63%-24.56%之间波动,盈利能力不稳定。

客户集中度高:前五大客户销售占比从2022年的53.84%升至2025年1-9月的71.34%,存在单一客户流失风险。

鑫华半导体2025年1-9月前五大客户

6. 行业驱动因素

驱动因素一:半导体国产化战略推动高端材料自主可控

国家将电子级多晶硅列为关键战略材料,纳入“十四五”规划,明确提升半导体材料自主保障能力。2015年至2024年,中国大陆半导体硅片销售额从4.30亿美元增长至17.93亿美元,年均复合增长率达17.20%,显著高于同期全球增速。下游硅片市场的快速增长直接拉动了上游电子级多晶硅的本土需求,进口替代进程持续深化。

驱动因素二:下游应用场景扩张,多维度拉动需求增长

半导体硅片市场持续扩张:12英寸硅片贡献全球总出货面积的75%以上,AI芯片、高性能计算需求旺盛,拉动11N级高纯多晶硅需求

刻蚀用硅部件需求强劲:根据QYResearch数据,2024年全球刻蚀用硅部件市场规模为17.27亿美元,预计2031年达27.71亿美元,2025-2031年复合增长率7.27%,作为核心原材料的电子级多晶硅需求同步增长

功率半导体需求激增:新能源汽车、光伏逆变器、储能系统快速发展,带动200毫米晶圆用电子级多晶硅需求

驱动因素三:技术与工艺持续突破,高端产品商业化提速

国内企业在提纯工艺、杂质控制等核心技术领域取得突破,改良西门子法技术已达国际先进水平。纯度从9N向11N、12N迈进,部分高端产品(13N级超高纯多晶硅、区熔用多晶硅)已通过客户验证并实现小批量出货,为AI芯片、先进制程集成电路提供关键基材支撑。全球电子级多晶硅市场预计长期保持增长趋势。

驱动因素四:绿色制造升级,能耗标准倒逼产业优化

2025年国家标准委发布《硅多晶和锗单位产品能源消耗限额》征求意见稿,将多晶硅综合能耗从10.5kgce/kg收紧至6.4kgce/kg(3级),推动行业淘汰落后产能。企业加大清洁能源使用比例,推动四氯化硅等副产物资源化利用,绿色制造能力成为行业竞争新门槛。

7. 小结

电子级多晶硅作为半导体产业的“粮食”,其战略重要性在逆全球化背景下愈发凸显。当前全球市场仍由美、德、日少数企业主导,但以鑫华半导体为代表的中国企业已在11N级别产品上实现规模化突破,国内市场占有率超过50%,并成功进入12英寸硅片供应链。展望“十五五”,在国内晶圆产能持续扩张、国产替代政策加持、AI及新能源汽车需求拉动下,中国电子级多晶硅市场将保持高于全球的增速。然而,国际贸易摩擦、技术封锁、产能过剩风险等挑战不容忽视。唯有持续技术攻坚、优化成本、拓展多元客户,国内企业才能在全球竞争中占据更有利位置,真正实现半导体关键材料的自主可控。

附:鑫华科技企业档案

| 成立时间 | |

| 创始股东 | |

| 当前第一大股东 | |

| 第二大股东 | |

| 市场地位 | |

| 核心产能 | |

| 技术突破 | |

| IPO进展 | |

| 最新估值 |

参考资料

QYResearch. *2026-2032全球及中国电子用多晶硅行业研究及十五五规划分析报告*. 2026-01-04.

格隆汇. 行业调研:北美是全球最大的电子级多晶硅市场,约占28%的市场份额. 2025-08-27.

格隆汇. 电子级多晶硅市场占有率报告:主要企业及行业数据分析排名. 2025-12-30.

中商情报网. 2025年中国多晶硅产业链图谱及投资布局分析. 2025-07-01.

百度百科. 电子级多晶硅.

江苏鑫华半导体科技股份有限公司. 招股说明书(申报稿). 2025.

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。