关键启示

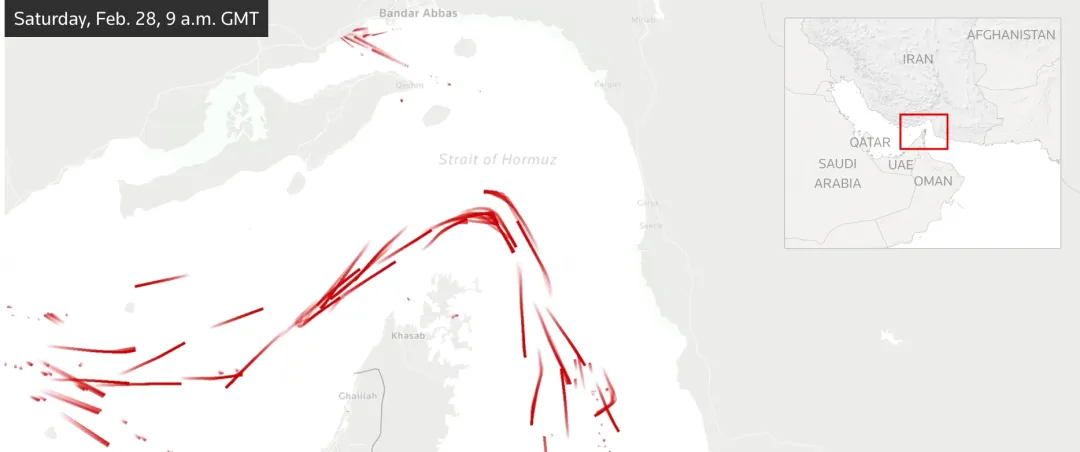

霍尔木兹的紧张局势,把油价、通胀和风险溢价重新推回市场中心。港股科技的估值逻辑,也在悄悄变化。接下来,市场会更看重利润兑现、现金流质量、AI 落地深度。腾讯这份最新财报,恰好把这三点放到了一起。视频号时长继续增长,广告效率持续抬升,AI 开始更深地嵌入微信生态;与此同时,OpenClaw 这样的 Agent 产品,也在提醒市场:下一阶段的核心竞争,正在从“回答问题”走向“完成任务”。腾讯的轮廓,因此越来越清楚。

一、霍尔木兹,正在改写港股科技的估值公式

最近这轮市场波动,表面看是中东局势,底层其实是折现率。霍尔木兹海峡承担全球约五分之一的石油和液化天然气运输,一旦局势收紧,油价、通胀预期和风险偏好会一起波动。路透最新跟踪显示,相关冲突已推动市场重新评估能源供应与全球资产定价。对港股科技来说,这意味着一个很现实的变化:远期故事会被重新打折,利润、现金流和兑现能力会重新变贵。

二、腾讯这份财报,含金量在“结构”两个字

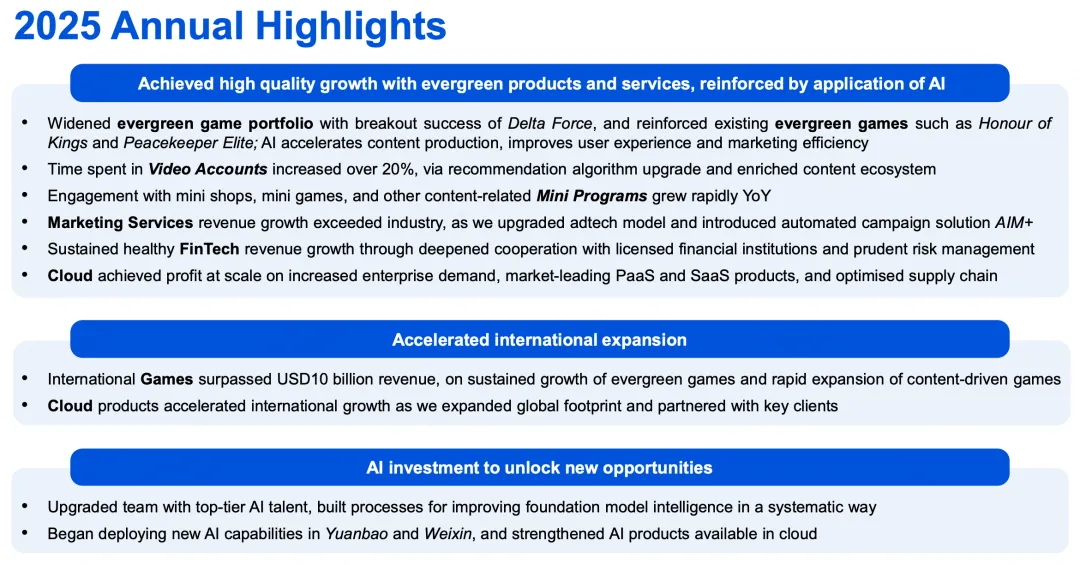

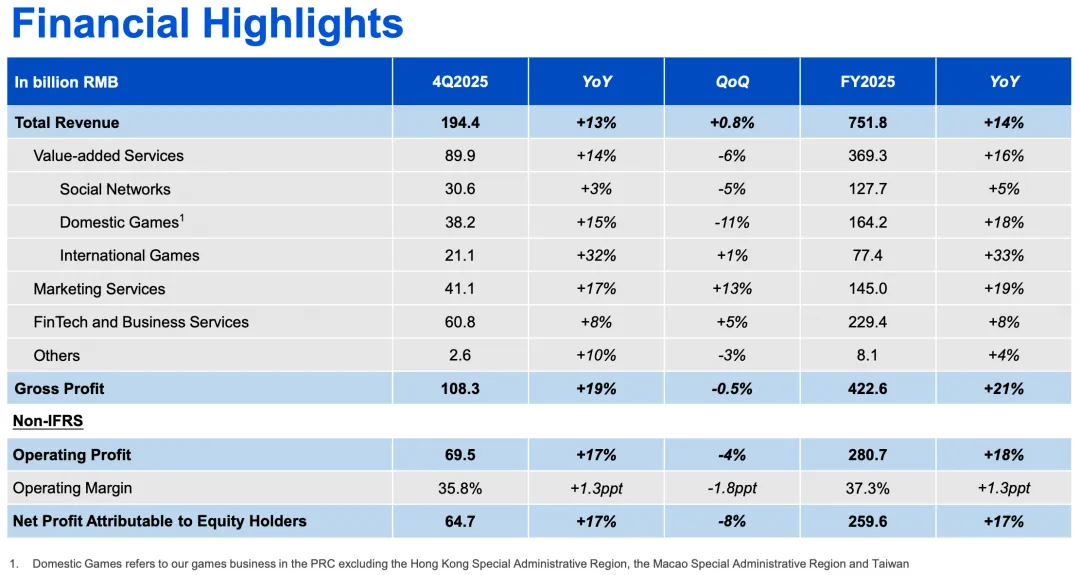

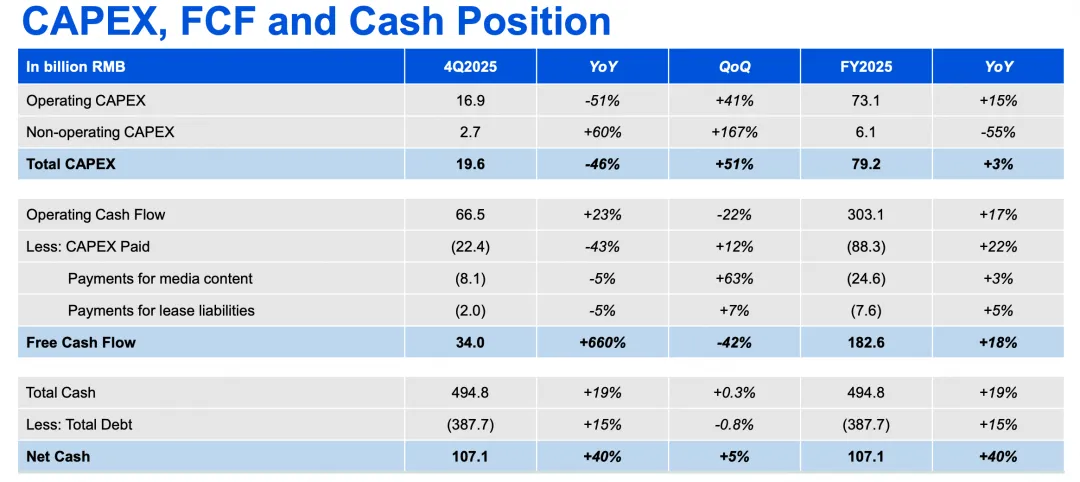

腾讯 2025 年营收 7518 亿元,同比增长 14%;毛利 4226 亿元,同比增长 21%;Non-IFRS 归母净利润 2596 亿元,同比增长 17%;自由现金流 1826 亿元,同比增长 18%;净现金 1071 亿元。微信及 WeChat 合并月活达到 14.18 亿。只看数字,这已经是一份相当强的年报;更关键的是,收入、利润和现金流在同步改善,公司的经营质量在上一个台阶。

财报里最值得反复读的一句,是视频号总用户使用时长同比增长超过 20%,增量来自推荐算法升级和内容生态丰富。与此同时,腾讯广告收入增长跑赢行业,背后是广告技术模型升级和 AIM+ 自动化投放;企业服务增长里,已经可以看到 AI 相关云需求的贡献。把这些变化连起来,腾讯微信生态里的经营链条已经更顺了:时长上去,推荐更准,广告转化更强,交易承接更深,云端需求随之放大。

三、市场下一步会盯住两件事:现金流,和入口

外部扰动放大时,市场通常先回到确定性;等情绪稳定下来,再去找增长入口。腾讯在这两个维度上都占了位置。一方面,它手里有真钱,自由现金流和净现金都在增长;另一方面,微信生态提供了一个极高频、极深触达的入口。港股里同时具备这两点的科技资产并不多,这也是腾讯在恒生科技里越来越特殊的原因。

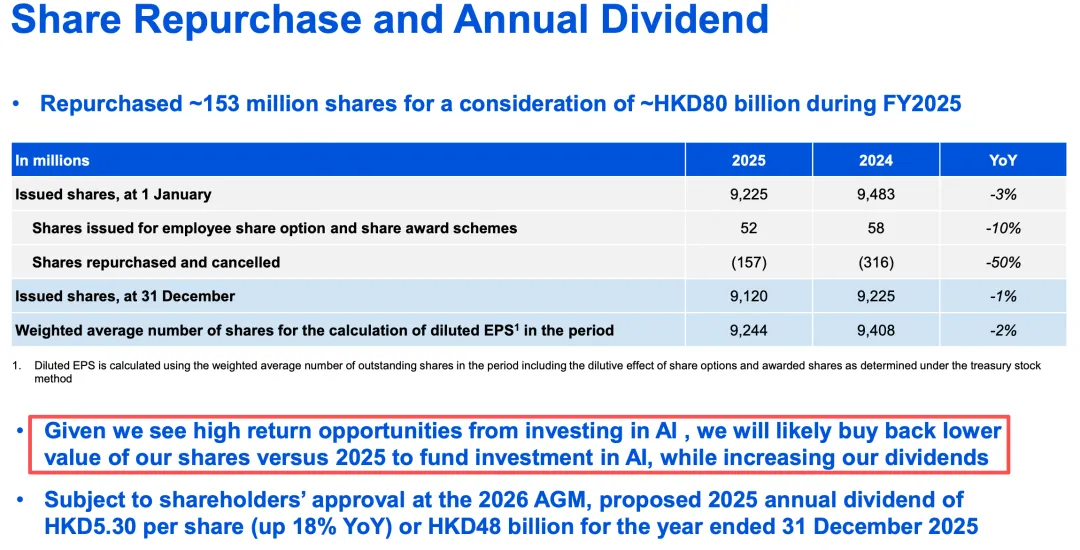

从资本配置也能看出管理层判断。腾讯 2025 年回购约 1.534 亿股,耗资约 800 亿港元;同时管理层明确表示,因为看到了更高回报的 AI 投资机会,2026 年回购规模大概率低于 2025 年,但股息会继续提高。这不是口头上的“重视 AI”,而是现金真正在往 AI 能力和应用层重新分配。

四、OpenClaw 的爆红,给腾讯一个新机会

OpenClaw :它能清邮箱、发邮件、管日程、值机、办具体事务。这个产品之所以被关注,不是因为它比聊天机器人更会说,而是因为它把行业重心往前推了一步:AI 开始从“回答问题”走向“完成任务”。 OpenClaw 正在中国快速扩散,同时伴随监管对权限和安全的关注。整个行业都在看同一个方向:工具调用、流程编排、持续执行。

腾讯自己的路线图,其实已经和这条线接上了。官方业绩演示里,腾讯明确提到 微信 正在建设下一代 agentic services,用来连接内容、社交和支付生态;同时推出 WorkBuddy、Qclaw,以及 AI Agent Security Sandbox 等配套工具,把 AI 从被动对话拉向主动执行。放到微信这个高频场景中,这件事的含义会更大:如果未来 AI 的竞争越来越靠近执行层,入口、权限、支付、服务网络和信任机制的价值都会显著抬升。腾讯刚好握着这些底层要素。

五、按最新财报看,腾讯估值贵吗???

按 HK$513.5 计算,结合腾讯 2025 年 Non-IFRS 摊薄 EPS 为 RMB27.877,按约 1 人民币兑 1.135 港元折算,腾讯当前静态市盈率大约在 16.2 倍。以全年自由现金流 1826 亿元人民币计算,对应自由现金流收益率约 4.4%。这个位置谈不上便宜到离谱,但也很难说已经把微信生态和 Agent 入口的潜力全部定满。

再往下拆,腾讯披露的上市投资公允价值约 6727 亿元人民币,未上市投资账面价值约 3631 亿元人民币,净现金约 1071 亿元人民币。按同样汇率粗算,投资资产加净现金合计大约 1.30 万亿港元;以当前市值约 4.68 万亿港元推算,市场给腾讯核心经营业务的隐含估值约 3.39 万亿港元,对应 2025 年 Non-IFRS 利润的隐含倍数约 11.5 倍。这是一个推导值,但足够说明一件事:市场给腾讯主业的定价,并不激进。

六、港股下一轮重估,什么时候启动?

接下来的港股科技,市场会更认真地看三件事: 第一,利润有没有持续兑现; 第二,现金流能不能托住估值; 第三,AI 有没有进入真实场景,能不能带来使用时长、转化效率和执行能力的提升。

腾讯刚好站在这三个交叉点上。霍尔木兹把风险定价推了上来,OpenClaw 把执行层想象力打开了,腾讯财报则把经营结果摆到了桌面上。三条线交在一起,腾讯的轮廓也更清楚了。

当伊朗冲突下降,进入新的降息窗口,市场就会开始新的上涨,腾讯的AI投资开始兑现,也许那时候的腾讯,会重新起飞!!!

价投Tips

外部越乱,市场越会回到基本面;技术越往执行层走,入口和生态的价值越会抬升。腾讯身上,这两件事正在同时发生。