3月19日万物云发布业绩公告,次日开盘逾跌7个点,最终收跌5.79个点,收盘报价17.56。反映了资本市场对万物云财报的悲观态度,那么在营收利润均增长的背后,这份财报又隐藏了哪些风险与挑战?

首先,最核心的因素是利润下滑。

年内利润7.72亿元,同比大幅下降38%;股东应占利润6.95亿元,同比降幅达38.96%,每股收益从0.97元降至0.6元。尽管公司强调核心净利润(剔除非经常性因素)仍实现0.8%的微增,且剔除开发商业务后核心净利润同比增长11.1%,但关联方影响仍然严峻:

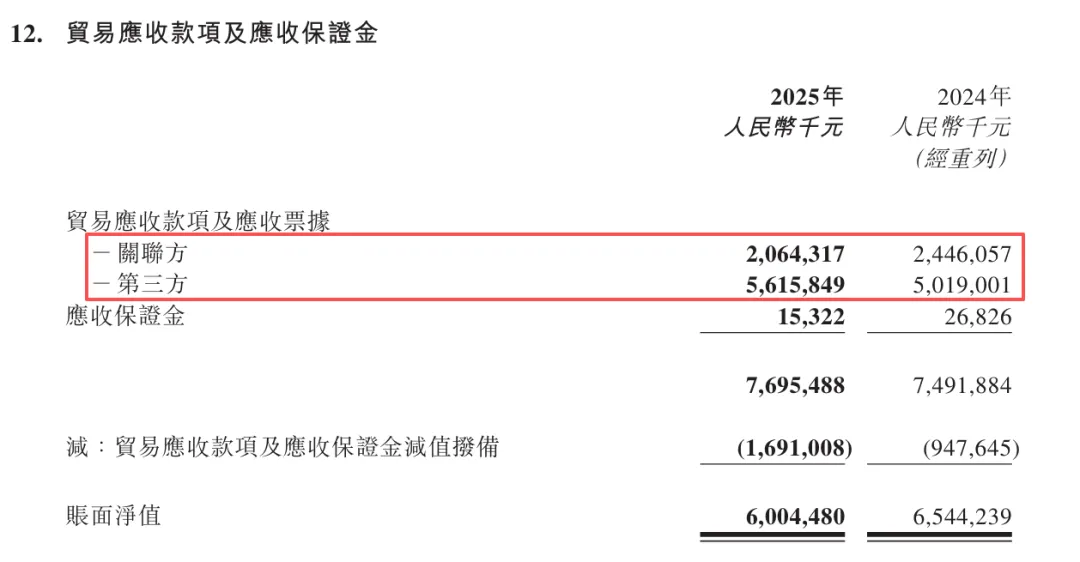

第一,关联方应收账款表面降低,实则仍旧在增加。

从业绩公告看,关联方应收账款由2024年末的24.46亿降低至2025年的20.64亿,但考虑到2024年末已计提减值4.93亿,减值后2025年初净值应该为19.53亿,但2025年末计提前却增加为20.64亿,这表明关联方相关款项实际仍在持续增长。

第二,除了关联方坏账外,第三方坏账风险同样不容乐观。

2025年末,万物云贸易应收款项及应收保证金账面余额合计76.95亿元,其中关联方20.64亿元,第三方56.15亿元。从坏账计提来看,当年共计提减值准备16.91亿元,其中关联方计提7.98亿元,第三方计提8.93亿元,第三方坏账风险已与关联方相当,甚至更为突出。

拉长时间看,公司的减值计提规模也连年大幅攀升:2023年计提4.19亿元,2024年增至9.45亿元,2025年进一步扩大至16.91亿元,第三方坏账计提占比逐年提升,已逐渐超过关联方成为主要来源。

此外,业务盈利能力也未改善。

2025年万物云毛利45.6亿,同比下降3.3%,毛利率为12.2%,同比下降0.8%,尽管营收保持增长但毛利及毛利率同步下降,且七大业务中除BPaaS解决方案外,其余业务毛利率较去年均呈现下滑,反映出盈利能力和质量面临潜在问题。

表:万物云2024-2025年毛利及毛利率情况

数据来源:企业年报、亿翰无物研整理

其中Alot业务下滑最为明显,毛利率从12.79%下滑至4.21%,同比下降超67%,AloT业务向产业客户转型仍需时间,科技业务的规模化变现还需突破场景落地和盈利模式成熟的瓶颈。

与此同时,居住相关资产服务虽然收入增长42.1%,但毛利率却从29.63%降至19.89%,同比下降32.8%,主要由于市场环境下行及部分新开门店尚处于培育阶段,前期投入待转化。新业务的成长并非一蹴而就,投入期与回报期之间的错配,也将在短期内对盈利能力形成拖累。

同时存量市场竞争同样不容忽视。非开发商类物业项目招标平均每个标的有超10家企业参与,价格战导致行业毛利率持续承压,公司虽保持较高中标率(住宅项目70%、非住项目51.8%),但弹性定价等策略仍面临盈利空间挤压。

一个更值得关注的数据是:若剔除开发商业务影响后,毛利为38.9亿,毛利率为11.2%,同比下降4.59%,远高于整体0.8个百分点的降幅。这说明开发商业务的收缩掩盖了核心业务盈利能力的真实下滑。因此当高毛利的开发商业务被剥离后,核心业务的盈利脆弱性暴露无遗。

在剖析风险之后,我们再对万物云的整体经营规模作一速览:

整体经营规模速览:营收稳健增长,现金流保持充沛

2025年万物云实现总营收372.2亿元,同比增长2.7%,其中与开发商关联度低、可持续性强的循环型业务收入达334亿元,同比增长8.5%,占集团总收入比重达89.7%,稳住了全年局势。

不过,利润端来看表现较为分化。一方面,公司处于谨慎性原则对关联方款项计提拨备7.43亿元,同比增加4.83亿元,这直接导致归母净利润同比下降38.9%。但另一方面剔除开发商影响后,核心净利润同比增长11.1%,这也显示出其主营业务的健康度。

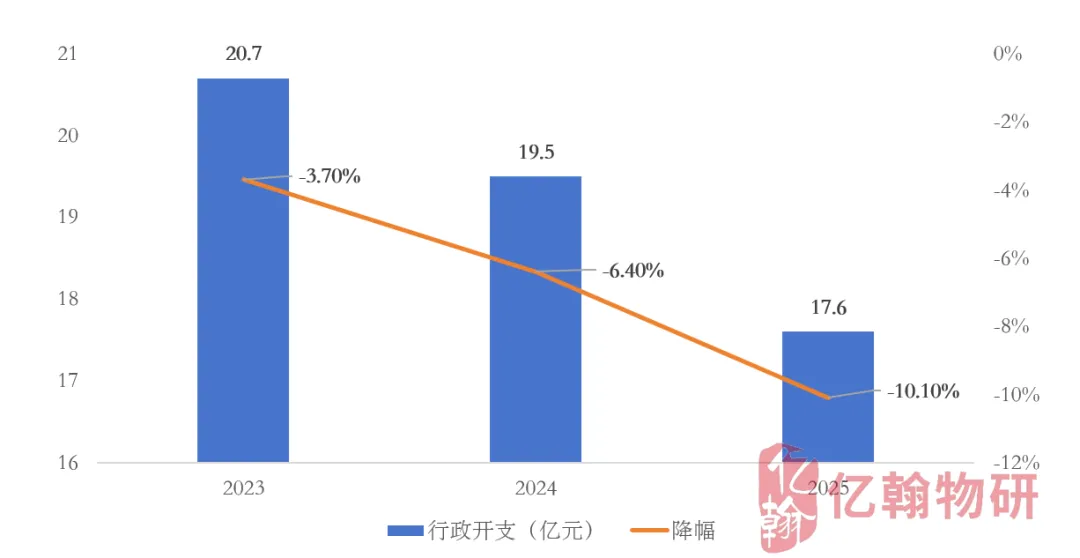

核心净利润增长背后是AI技术规模化应用带来的管理效率提升,万物云2025年全年行政开支同比减少1.98亿元,降幅达10.1%,是近3年最高降幅。万物云全年上线超1400个AI智能体、转正9名AI员工,Token消耗达725亿元,其通过人+机器、人员复用、混合用工等技术管理手段成功对冲了成本压力。

图:万物云2023-2025年行政开支情况

数据来源:企业年报、亿翰无物研整理

更值得一提的是现金流方面,公司保持稳健风格:2025年经营活动产生的现金流净额为16.9亿元,货币资金余额120.9亿元,现金流充沛。同时全年分红17.3亿元,年化股息率约9%,在利润下滑背景下未缩减利润分配,依然保持高比例分红,也表明万物云对其财务状况有一定的信心。

正是凭借稳健的财务底盘,万物云才有底气进行更深层次的战略布局。接下来我们将聚焦公司最核心的循环业务,看看它是如何在行业下行周期中保持增长的。

业务结构深度剖析:多元业态的深耕与突破

从报表来看循环业务即住宅物业服务、物业及设施管理服务及BPaaS解决方案三大业务是目前营收增长的核心压舱石,2025年达334亿元,同比增长8.5%,占总营收比例提升至89.7%,创造毛利38.8亿元,同比增长3.8%,占集团毛利85.1%。

1)住宅物业服务:存量市场胜出

从收入构成来看,其中住宅物业服务占业务核心大头,报告期内收入209亿元,同比增长8.9%。增长主要受益于万科旗下品牌市场化拓展,截至2025年底,在管住宅项目年化收入293.9亿元,同比增长7.7%;合约住宅项目年化收入348.0亿元,同比增长6.5%。

其中在存量市场方面,2025年获取247个项目,新签年化饱和收入达14亿元,同比增长21.1%。其中通过弹性定价模式获取51个住宅项目,占据存量市场化拓展20.6%,该模式定制差异化组合平衡了业主需求与企业盈利,在重庆、太原等城市实现标杆化落地。

从存量市场客户结构来看,独立第三方开发商的在管项目数量已达2908个,超过万科集团及其合联营企业的1730个;来自独立第三方的在管年化收入159.6亿元,同样超过来自万科系的134.3亿元,表观数据显示住宅物业服务已基本实现市场化独立发展。

毛利率方面,住宅物业服务毛利率为11.7%,同比下降0.7个百分点,致其下滑的原因是居民缴费能力下降、法拍及失联查封等导致的收缴率下降,以及开发商空置房数量提升带来的成本压力。

如果说住宅物业是万物云的基本盘,那么接下来要谈的物业设施管理服务则代表了公司在非住领域的专业壁垒。

2)物业及设施管理服务:万物梁行续约亮眼

2025年,物业及设施管理服务收入106.7亿元,同比增长7.0%,占总收入28.7%;创造毛利8.6亿元,同比增长2.0%,占总毛利18.8%。截至2025年底,在管物业及设施管理服务项目年化收入163.4亿元,同比增长6.3%;合约项目年化收入206.6亿元,同比增长11.1%。

此外旗下万物梁行在2025年迎来续约大年,以90.85%的续约率完成48.38亿元合同续签。在客户结构上,独立第三方开发商的在管项目数量达2326个,远超万科系的263个;来自独立第三方的在管年化收入140.8亿元,是万科系22.6亿元的6倍以上,显示出极强的市场化能力。值得关注的是,其中新增超高层项目13个,持续开展多元业态。

当然除了线下业务,万物云还在数字领域开辟了新的增长线—BPaaS解决方案,这是公司技术能力变现的重要通道。

3)BPaaS解决方案:企业端的拓展成效显著

万物云在科技服务商业化能力上也显著提高,2025年全年收入18亿元,同比增长13.5%,毛利率稳定在32%。新增了头部互联网大厂、国家通信龙头等企业客户,技术输出能力从内部赋能延伸至外部变现,成为循环型业务中的增长亮点。

这三项业务共同特点是:开发商周期关联度低、客户粘性强、收入可持续。在经济下行、开发商业务收缩的背景下,循环型业务占比提升至89.7%,为万物云提供了坚实的业绩底座。

战略落地:三大战略协同,破局行业核心矛盾

1)蝶城+:高密度网络释放规模效应

更重要的是,循环型业务是“蝶城”战略的核心载体,通过在高浓度的街道级服务网络内叠加房屋修缮、装修、能源管理等增值服务,万物云正在从“单一物业服务"向"全生命周期资产运营”进化,打开新的增长空间。

这一战略的成效已经在数据中显现,截至2025年底,万物云累计完成690个蝶城的底盘构建,占在管项目数量的50.5%,同时累计完成300个蝶城的提效改造。最亮眼的是其对生态叠加上的努力持续变现—房屋修缮收入达5.56亿元,同比增长67.1%,验证了存量资产维护逻辑的爆发力。

根据我们测算,目前专项维修基金理论总规模达到7242亿元,对万物云来说5.56亿或许只是开始。

2)企服+:非住领域构筑差异化壁垒

万物梁行在非住领域持续深化“PM+FM”综合服务能力,聚焦商业办公、公共基建等高确定性赛道, 2025年在新增世界500强客户9个,累计达83个,同时在超高层、医疗、校园等优质赛道持续突破,凭借高续约率和专业服务能力,在非住存量市场的竞争中占据优势地位。

3)生态+:科技赋能与低碳转型双轮驱动

科技赋能方面,以“灵石"边缘服务器为底座,打造能源智管、精准调试等核心能力,通过AI算法与loT集成,实现从能效实时监控到L3级自主智控,在深圳滨海云中心等项目中实现超20%的能耗节降。2025年新签52个项目贡献0.68亿元并表收入,生态+孵化能力成效初显。

低碳转型方面,响应国家双碳战略,持续推进社区节能改造和绿色服务,旗下能源管理创新案例已在全国多个项目落地,既降低了运营成本,也提升了品牌美誉度,成为差异化竞争的重要组成部分。

然而,即便拥有如此稳健的业务结构和清晰的战略路径,万物云依然无法回避行业大环境带来的压力。

因此2025年万物云年报并不完美,讲述的是一家龙头企业在行业巨震中的真实故事:有阵痛、有取舍、有坚守也有突破。

正如朱保全在在信中所说行业的市场成熟度进入新的阶段,选择权交给业主,企业的历史包袱也会逐一释放,同样作为物业从业者我们也相信市场会选择对的企业,留下来的也将会是对的企业。

声明:本文观点仅代表作者观点

版权归亿翰物研所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰物研(yihanwuyefuwu)

感谢配合!