作为小米汽车迭代核心车型,小米新SU7上市后的实际销售情况,是很多朋友和投资人非常关注的焦点。

一、核心用户基本盘触顶,销量进入常态化平销阶段

小米汽车初代SU7的销量爆发,高度依赖核心米粉群体的支撑,而该部分死忠粉用户总量存在天花板。前两代车型已完成对核心粉丝购买力的充分释放,短期内用户复购可能性极低。随着粉丝红利消退,小米汽车将告别初期爆发式增长,正式进入常态化平销周期,后续销量可能将依托大众市场自然转化,粉丝圈层驱动占比降低。

二、金融政策调整,直接抑制终端消费意愿

与前两代车型相比,新一代SU7取消无息贷款政策,仅提供低息金融方案。在当前消费环境下,消费者对购车成本的敏感度显著提升,利息支出的“感知成本”远超实际金额,成为阻碍用户下单的直接因素,大幅削弱了终端成交转化效率。

三、颜值差异化优势弱化,外观迭代不足引发审美疲劳

初代SU7凭借外观设计的“致敬”优势,形成核心竞争力,成为拉动销量的重要卖点。而当前竞品品牌均在外观设计上加大投入,细分市场车型颜值整体升级,新一代SU7未进行颠覆性外观迭代,颜值比较优势持续弱化,难以再通过“颜值”形成市场记忆点与吸引力。

四、细分市场竞争白热化,客流被大幅分流

相较于前两代车型上市时的市场环境,当前20-30万纯电细分市场已成为红海竞争领域。短期内大量同级新车集中上市、新品持续加码,消费者选择维度大幅拓宽,天然分流终端客流,进一步挤压新一代SU7的市场空间。

五、舆情应对滞后,边缘用户转化受负面影响

针对上市阶段的市场舆情,小米未实现即时、高效的管控与疏导,导致舆情周期拉长、负面影响扩散。对于非核心粉丝的边缘消费群体,舆情问题大幅降低其购买信任度,而小米过往核心的营销优势,在本次市场动作中未得到充分体现。

六、产品优化幅度有限,未形成消费冲动势能

虽然新SU7做出了不少改进,但是在新能源汽车行业整体大踏步前进的行业节奏中,这种改进与优化同样没有形成消费冲动的势能,难以支撑终端订单的有效增长。

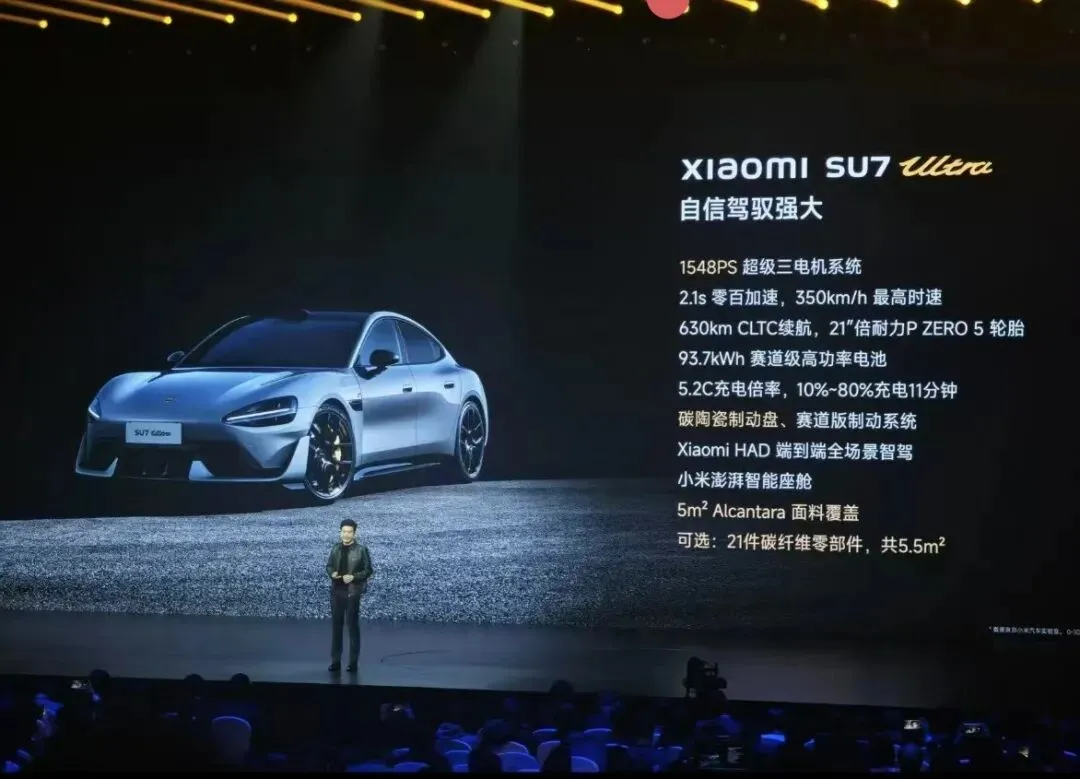

七、旗舰车型定价策略失误,品牌调性提升不及预期

SU7 Ultra作为旗舰车型,53万定价未实现品牌拔高的战略价值。若定位百万级高端市场,是否既能强化品牌调性,也能实现用户圈层区隔,弱化负面品牌关联。旗舰车型定价保守,错失品牌向上的核心契机,未能反哺主销车型的市场形象。

对于SU7 ultra这样一款产品,定价60万还是一百万,可能销量都不会有质的区别。

八、智驾口碑处于劣势,用户观望情绪浓厚

智驾已成为新能源汽车核心卖点,尽管新一代SU7全系标配激光雷达,但在智驾系统口碑上,与华为ADS、小鹏XNGP等头部方案仍存在差距,市场认可度不足,导致大量潜在用户持观望态度,制约订单转化。

九、资本市场反应与后续趋势判断

3月20日小米市值增发约596亿港元,部分反映出资本市场的某些情绪。

结合终端销售现状,线下渠道普遍预判,小米将加快昆仑车型的上市节奏,以填补产品矩阵、提振整体市场表现。

————————————————————————————

感谢朋友们的转发和关注,调研粗浅,如文中观点有谬误之处,请相关朋友随时联系。

车店和手机门店有较大不同,不同地市差异极大,不能按照手机的规律去判断。我们在小订的数据采样中,优质门店占比较大,调研基数又少,这导致我们过于乐观的判断了实际销量,引以为戒。