一、指数概况:

1.指数介绍:

中证消费龙头指数是A股市场代表消费行业核心资产的旗舰主题指数,聚焦消费赛道中的龙头公司。

该指数由中证指数有限公司发布,成立时间为2018年11月21日。

2.编制规则:

指数覆盖必需消费(食品饮料、农林牧渔)和可选消费(家用电器、汽车、商贸零售),而非传统的“喝酒吃药”。

对待选样本,按照过去一年日均总市值、营业收入、ROE与毛利率四个指标由高到低排名,选取50只证券做为指数标的。

采用市值加权,设置权重因子使单个样本权重不超过15%,前五大样本权重合计不超过60%。

3.权重股介绍:

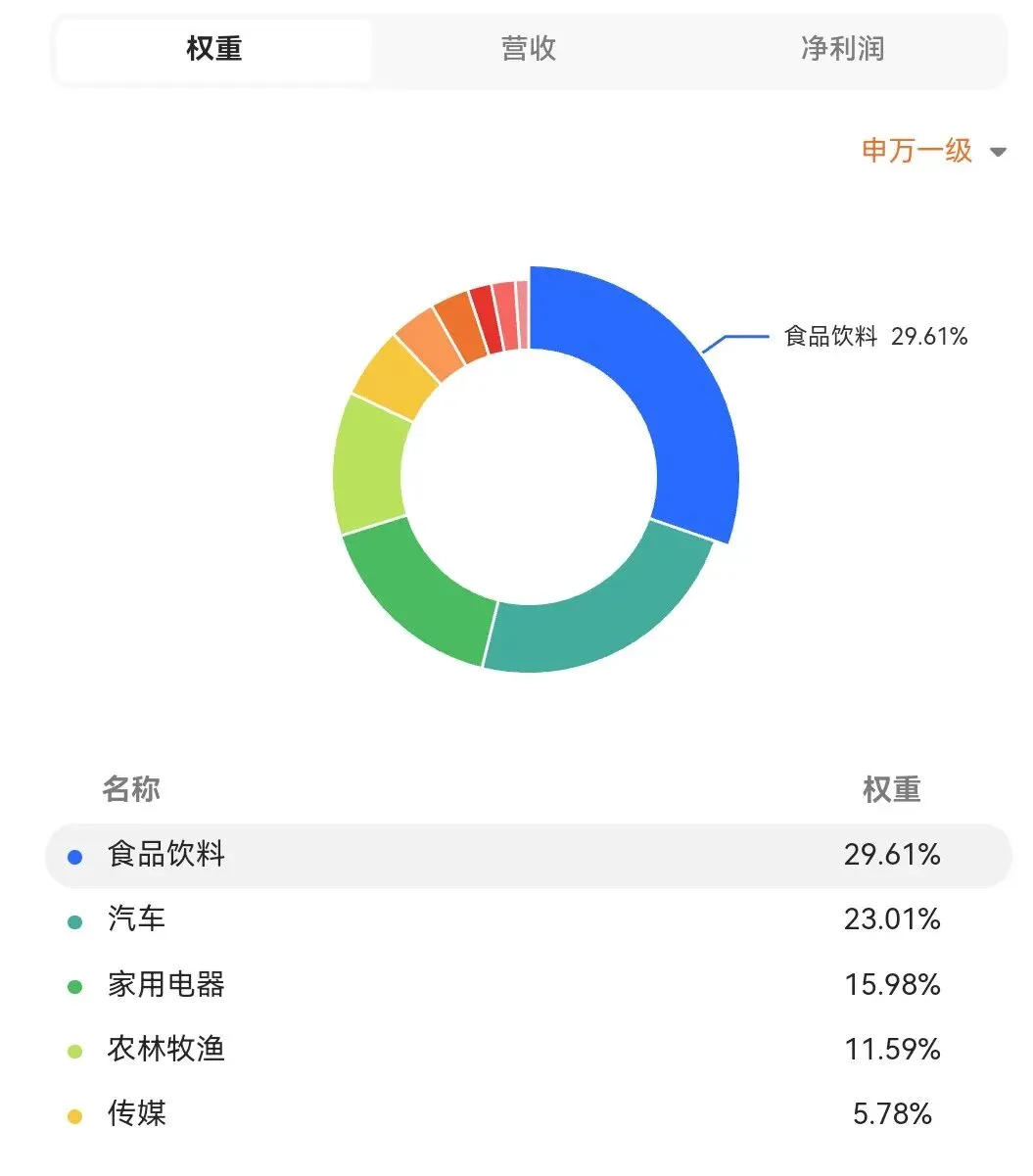

前十大成份股合计占比约44%-45%,包括贵州茅台、美的集团、伊利股份三季报分析12:国内第一的乳业龙头,伊利股份的投资价值及未来展望、格力电器、牧原股份年报预告解读2:全球第一的生猪养殖龙头——牧原股份等各细分领域绝对龙头。具体如下图所示:

二、核心特征:

1.“必选+可选”双轮驱动:

主要消费:食品饮料、农牧渔等,需求刚性,防御属性强;

可选消费:家用电器、汽车、商贸零售企业中报解读1:号称全球最大的免税龙头,中国中免还能不能重回巅峰?等,弹性大,受益于经济复苏和消费升级。

从实际持仓看,食品饮料和汽车三季报分析16:全球第一的汽车玻璃龙头——福耀玻璃构成前两大权重行业,兼具成长性与稳定性。

2.多维量化选股:

不同于纯市值加权指数,消费龙头通过市值、营收、ROE、毛利率四项指标综合排序,筛选出“规模大+经营质量高”的龙头公司。

3.盈利韧性突出:

成份股多为现金流充沛、护城河深厚的成熟企业,ROE水平长期保持高位。

三、投资价值:

1.刚需赛道+消费升级:

消费是经济增长的稳定器,中国拥有全球最大的内需市场。指数覆盖“衣、食、住、行、用”等基础消费领域,长期受益于消费升级趋势。

2.宏观政策支撑:

2026年“促内需”被确立为经济增长的核心抓手。我国居民消费占GDP比重仅36.5%,而储蓄率高达55.5%,后续消费存在巨大上行空间。

3.通胀复苏预期催化:

2026年1月CPI环比上涨0.2%,PPI连续4个月环比上涨,物价改善趋势延续。决策层提出“积极推动物价合理回升”,消费板块有望迎来双击。

四、风险分析:

1.宏观经济与消费信心:

消费板块表现与居民收入预期、消费意愿高度相关。若经济复苏不及预期,将直接压制企业盈利。

2.全球消费板块共振萎靡:

自2021年核心资产行情见顶后,全球消费板块同步走弱,A股、港股、美股、欧洲消费股均跑输大盘。

3.地产下行拖累:

房地产周期下行导致居民资产缩水,财富效应减弱,抑制消费能力。

4.人口结构长期挑战:

人口下降、生育率走低,长期可能限制消费增长空间。

五、估值分析:

1.当前估值:

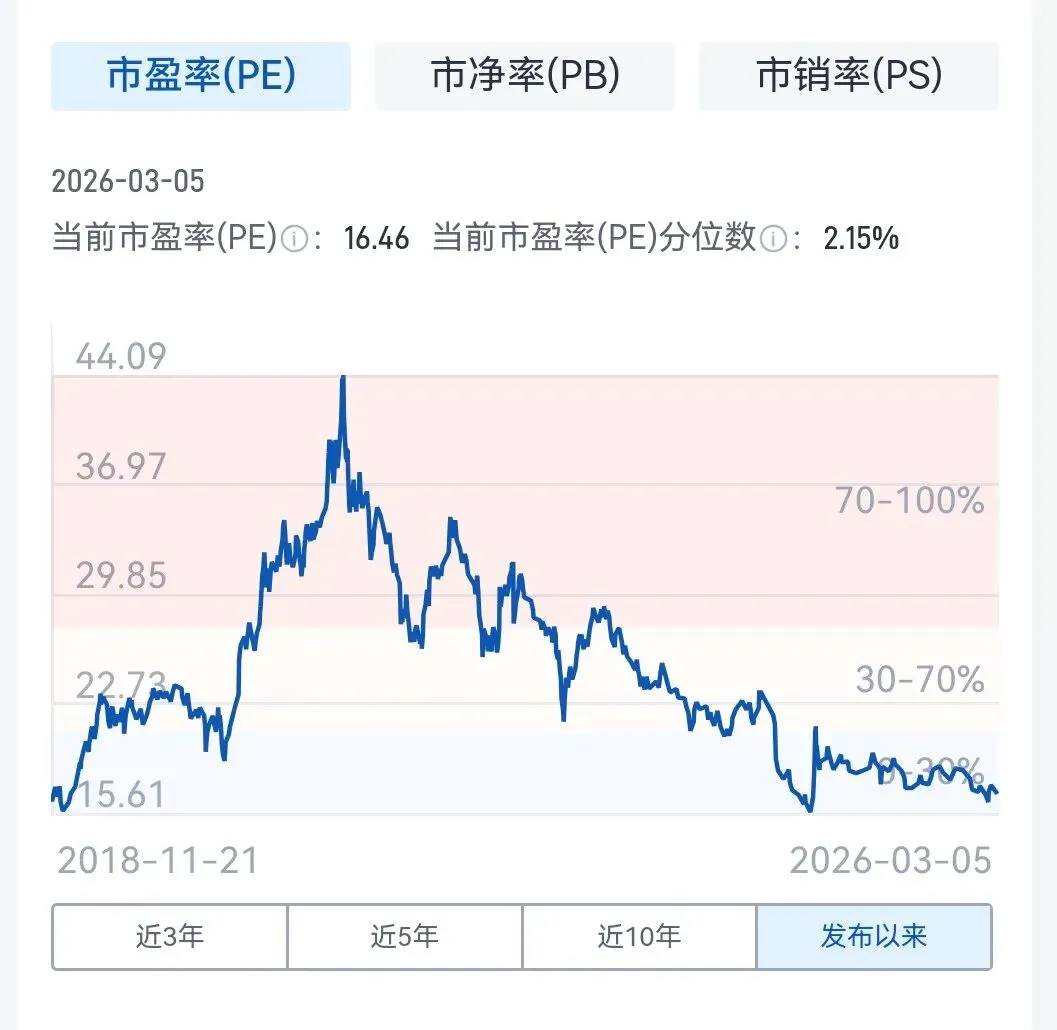

中证消费龙头指数当前市盈率为16倍,处于发布近八年以来2%的水平,可以说从历史估值区间来看极度低估了。具体如下图所示:

2.心得分享:

对于行业指数,一般情况下低于历史估值区间30%或20%的水平就算达到低估了,可以开启定投或分批买入,具体阈值设置可以根据自身情况设定,没有固定的标准。

不过,需要提醒的一点是:低估并不代表马上反转,也许需要很长的时间,需要做好心理准备。

六、持仓复盘:

该指数基金个人最早建仓于24年中,定投了大概半年,25上半年又陆续买入部分仓位,截止目前仅仅微赚,大概占基金账户总金额的5%。

单从当前收益的角度来看,这笔投入肯定是失败的。不过,对于投资者来说,有时候长时间的等待是不可避免的!有时候等待也是投资的一部分!

七、总结:

中证消费龙头指数是投资中国消费核心资产的质量优选工具,兼具必需消费的防御属性与可选消费的弹性潜力。

中证消费龙头指数正经历历史级别的深度调整,估值已充分反映悲观预期,但是行业拐点的出现,既依赖于全球消费共振的修复,也取决于国内政策发力的成效。

这个时间点投资消费龙头可能需要一点儿耐心,但方向大概率是没问题的!

对于中证消费龙头指数,如果你有什么想法或看法,欢迎留言、交流!

基金分析7:一键打包A股市场化工行业龙头——中证细分化工产业主题指数

声明:本文仅为个人对公司/指数相关数据的学习、整理与思考记录,不包含任何投资建议。作者所提及的任何公司/指数仅为分析案例,不代表推荐。