3月19日,阿里发布的2026财年Q3财报(2025年10月至12月)。财报显示营收2848.43亿,同比增长2%。阿里巴巴中国电商集团累计收入1593.47亿元,同比增长6%。其中,电商业务的收入为1315.83亿元,即时零售的收入同比增长56%至208.42亿元,中国批发商业的收入为69.22亿元。

图片来自富途牛牛

利润方面,公司经营利润106.45亿元,同比下降74%;归属于普通股股东的净利润163.22亿元,同比下降67%;非公认会计准则净利润167.1亿元,相较2024年同期的510.66亿元下降67%。

经营现金流出现腰斩。公司该季度现金流量净额为360.32亿元,相较2024年同期的709.15亿元下降49%;自由现金流为113.46亿元,同比下降71%。截至2025年12月31日,阿里集团现金及其他流动投资为5601.75亿元。

中国电商业务——即时零售

中国电商业务经调整EBITA为346.13亿元,同比大幅下滑43%,较去年同期减少约258亿元。财报显示“主要归因于对即时零售、用户体验以及科技的投入”。

而阿里核心电商营收及客户管理业务几乎无增长,若阿里核心电商的利润本季度也持平,那这258亿元的利润缺口主要是来自即时零售。

01

阿里把钱都花哪了?

两个方向:即时零售的市场推广,以及AI算力的疯狂投入。我们重点来讲讲花在即时零售的钱。

本季度阿里销售和市场费用同比大幅飙升,从去年同期的427亿猛增至719亿,单季多花了292亿。这笔额外支出,甚至超过了阿里即时零售本季度208亿的全部营收。

这292亿并非全投入闪购,阿里同时布局即时零售和AI两大战场,按五五开粗略估算,投向闪购的市场费用约146亿。

而阿里即时零售本季度营收仅同比增加74亿,对比来看,闪购每新增1元营收,背后就要投入近2元的市场推广成本,投入产出比悬殊。

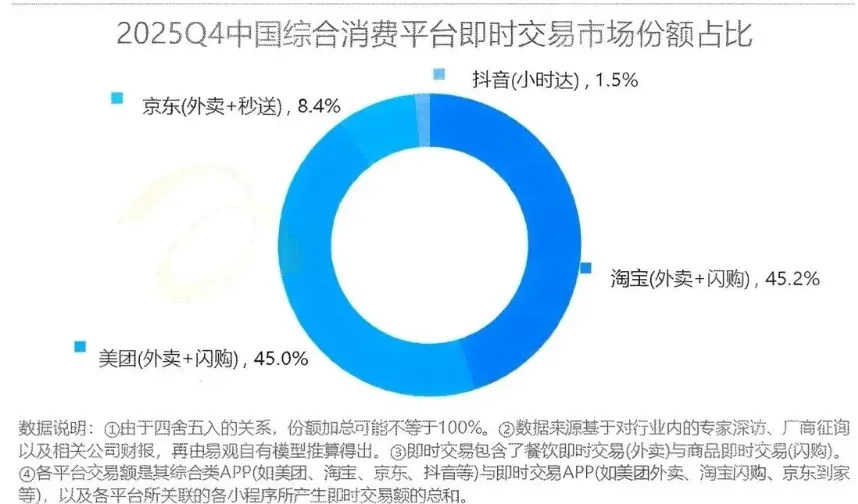

同期美团预亏233-243亿,利润蒸发600亿,阿里以45.2%的即时交易市场份额微超美团0.2个百分点,0.2% 的差距背后是阿里千亿级的补贴消耗。

阿里想抢夺即时零售市场就必须在即时零售全链路砸钱:C 端抢用户,B 端抢门店。在C端,通过免单卡和红包直接轰炸用户,光是2026年春节千问推广,就砸了30亿发外卖券,用真金白银撬动用户下单。

在B端,通过免佣和配送补贴强行整合门店。同时为了加快抢夺即时零售市场的进度,淘宝闪购BD的考核指标被设定为单月新增30家店,单店奖励最高达300元。

02

零售老板们在经历什么?

这场补贴战的激烈程度,体现在每一个细节里。有个真实的竞争案例:美团,淘宝闪购经理同一天到有着400多家门店的即时零售连锁品牌办公楼。

美团经理坐A会议室,淘宝闪购经理守在B会议室,两个人线下耗了两天来回调起送价——美团定12.9元,淘宝闪购就压到12.8元;淘宝闪购降到9.9元,美团立马跟到9.8元,两个人来回调配,互相压价,直到最后调到不能再调的底价,两家定成同一个价格才肯罢休。

但是目前市场竞争都是对存量市场的抢夺:清华大学数据显示,即时零售新增订单超60%来自对手争夺,行业无增量,阿里500亿直补计划、美团销售费用激增90.9%,都是在“抢蛋糕”而非“做蛋糕”。

竞争后导致行业共性成本困境:低客单(低于30元)难盈利,配送、人工、时效成本居高不下,阿里一单亏3-4元,美团亏2元,补贴成了唯一的获客手段,却陷入“越补越亏,不补就丢份额”的恶性循环。

03

2029年能整体盈利吗?

砸了那么多钱到即时零售市场,阿里目前还是没有在即时零售赚到钱,那阿里是不是真的就在即时零售里赚不到钱了?

对于即时零售的未来,阿里蒋凡给了市场一个承诺——即时零售可以实现规模化的正向现金流,预计2029年财年,阿里即时零售业务板块将实现整体盈利。

但是这个承诺真的能实现吗?

这个盈利承诺,背后藏着三道大坎。

1

第一道坎,股东的耐心

当下的阿里,正面临两大现金流难题:一是近两年多现金流大幅流出,累计接近2000亿;二是短期盈利能力大幅下滑,净利润暴跌 67% 已是明证。阿里拿着股东的钱烧市场换份额,却迟迟看不到盈利,股东真的能接受亏三年吗?

2

第二道坎,市场竞争的不确定性

阿里2029年盈利前提是2028 财年交易规模破万亿,这意味着行业至少还需 3-4 年的投入期,短期盈利无望。

3年后这个市场竞争会不会更加激烈?如今不少即时零售品牌连锁店现在都在从下沉市场找增量,业内人士称现在即时零售行业一二线城市市场饱和率高达90%,估计一两年三四线县城下沉市场也饱和了。

经过本轮补贴战,京东已选择及时止损,抖音转向到店业务,阿里美团双雄争霸的格局基本形成,但谁也不敢保证,这些玩家不会卷土重来。

京东有物流基础,抖音有流量优势,京东、抖音有可能再烧钱进军即时零售市场。同时在这三年间会不会有新的竞争对手出现?拼多多账上趴着4000多亿,顺丰手握大量骑手资源,随时都可能杀入即时零售赛道,让竞争更加白热化。

3

第三道坎,低毛利生意的天然矛盾

市场对阿里豪赌即时零售一直有一个质疑——赚惯了暴利的企业根本做不好低毛利生意。即时零售属于“脏累苦差” 的低毛利生意,而阿里长期做高毛利广告、电商业务,能否吃得了即时零售的长期苦?

04

结语

阿里在即时零售市场短期不盈利,花钱买它眼中的未来,而这场豪赌到底能不能赢,时间,会给出答案。

END

分享给更多人看看