出品 | 陈博观察 (ID: Drchenobservation)

编辑 | Will Chan

一、AI 玩具行业核心定义与技术底座

1.1 AI 玩具的核心定义

AI 玩具是将人工智能技术,包括对话模型、语音识别、情感计算、知识图谱等,嵌入传统玩具产品,赋予玩具交互、记忆与场景感知能力的创新产品。与传统玩具相比,AI 玩具普遍搭载大模型架构,可通过语音识别合成、人脸识别、表情分析、手势识别、触觉感知与反馈、图像识别、自然语言处理、深度学习、情感分析等多元技术,实现玩具与人的自然、多样化交互反馈,为用户提供个性化的学习与娱乐体验。

1.2 AI 玩具的核心技术体系

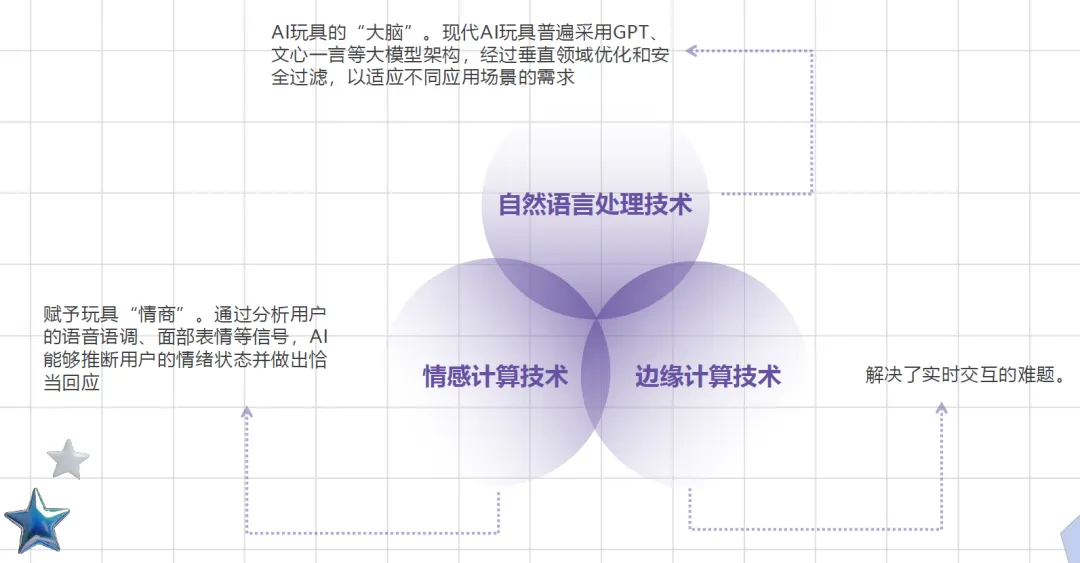

AI 玩具的智能化体验由三大核心技术共同支撑,构成了产品的核心能力底座:

自然语言处理技术:是 AI 玩具的 “大脑”。现代 AI 玩具普遍采用 GPT、文心一言等主流大模型架构,经过垂直领域优化与安全过滤处理,能够适配儿童教育、情感陪伴等不同应用场景的个性化需求,是实现人机自然对话的核心基础。

情感计算技术:赋予 AI 玩具 “情商”。通过分析用户的语音语调、面部表情等多维度信号,AI 玩具能够精准推断用户的情绪状态,并做出贴合场景的恰当回应,实现情感层面的双向交互,是情感陪伴类产品的核心技术支撑。

边缘计算技术:解决了 AI 玩具实时交互的核心痛点。通过端侧的计算能力优化,降低云端交互的延迟,保障人机交互的流畅性与实时性,大幅提升用户的使用体验。

二、AI 玩具市场发展现状与竞争格局

2.1 全球与中国市场规模及增长潜力

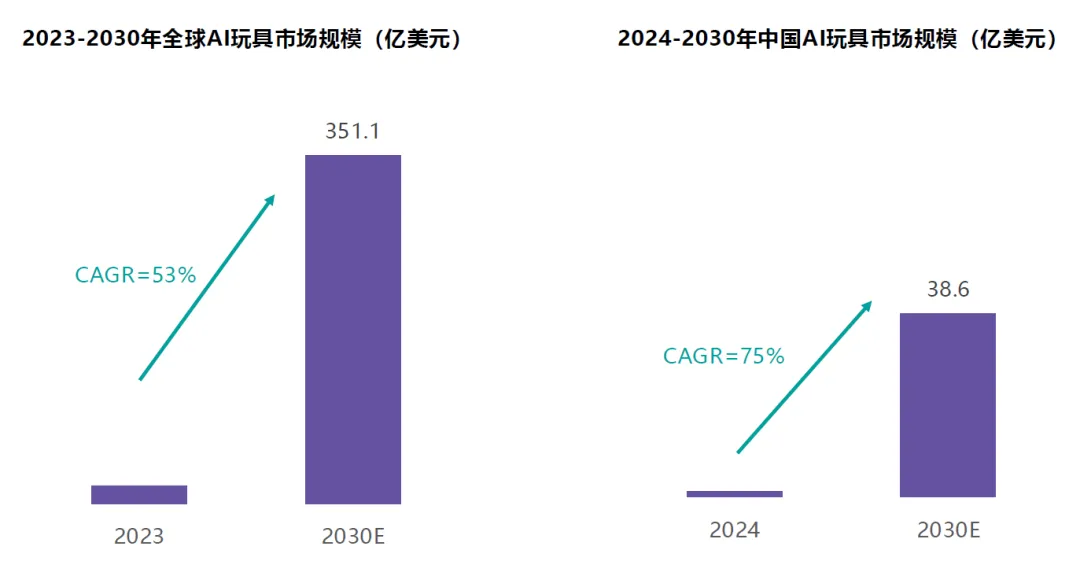

全球 AI 玩具市场正处于高速增长通道,预计到 2030 年,全球 AI 玩具市场规模将达到 351.1 亿美元,2023 年至 2030 年的年复合增长率将超过 53%,展现出极强的产业增长动力。

中国作为全球玩具制造的重要出口国,AI 玩具市场增速显著高于全球平均水平,预计 2030 年市场规模将达到 38.6 亿美元,2024 年至 2030 年的年复合增长率达到 75%,成为全球 AI 玩具市场的核心增长极。

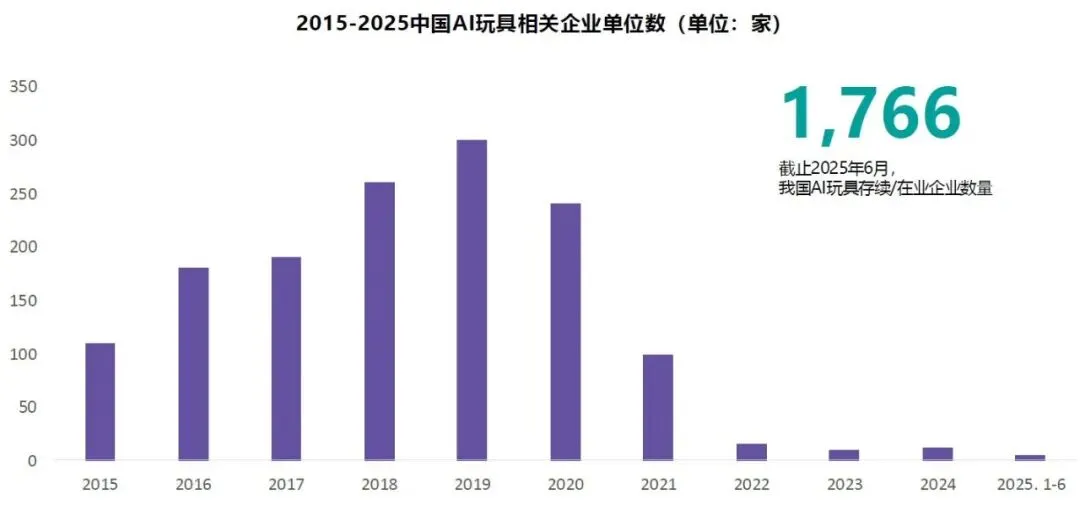

从产业发展阶段来看,2015 年至 2025 年,中国 AI 玩具相关新注册企业数量呈现先升后降的波动趋势,其中 2019 年成为近年来注册企业数量的最高点。截至 2025 年 6 月,我国 AI 玩具存续 / 在业企业数量为 1766 家。随着市场逐步成熟、行业准入门槛持续提高、市场规范不断完善,行业已从早期的爆发期进入理性调整阶段,大量缺乏核心技术的企业被市场淘汰,潜在进入者的入局门槛显著提升。

2.2 市场竞争格局:三大主体分庭抗礼

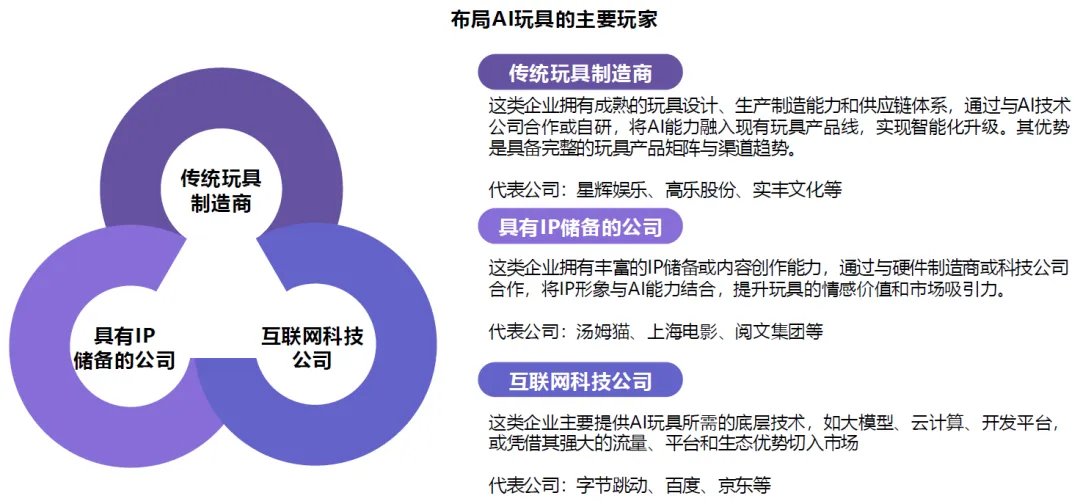

当前 AI 玩具市场的主导格局,由传统玩具制造商、IP 运营公司与互联网科技巨头三类主体共同塑造,三类玩家分据不同赛道,依托自身核心优势构建差异化竞争力:

传统玩具制造商:这类企业拥有成熟的玩具设计、生产制造能力与完善的供应链体系,主要通过与 AI 技术公司合作或自研技术的方式,将 AI 能力融入现有玩具产品线,实现产品的智能化升级。其核心优势在于具备完整的玩具产品矩阵与成熟的线下线上渠道布局,代表企业包括星辉娱乐、高乐股份、实丰文化等。

IP 运营公司:这类企业拥有丰富的 IP 储备或持续的内容创作能力,通过与硬件制造商、科技公司合作,将经典 IP 形象与 AI 能力深度结合,大幅提升玩具的情感价值与市场吸引力。其核心优势在于 IP 沉淀的深厚用户情感资产与成熟的内容生态,代表企业包括汤姆猫、上海电影、阅文集团等。

互联网科技公司:这类企业主要为 AI 玩具行业提供底层技术支撑,包括大模型、云计算、开发平台等核心能力,同时也可凭借自身强大的流量、平台与生态优势直接切入终端市场。其核心优势在于掌控核心算法、数据资源与平台能力,代表企业包括字节跳动、百度、京东等。

2.3 2025 年国内市场品牌格局

2025 年国内 AI 玩具市场呈现出传统与科技主导、IP 黑马异军突起的格局特征。其中 IP 运营方 Haivivi 以 105.5 百万元的销售额位居行业第一,销售额同比增长 969.6%,成为市场增长的引领者;互联网科技公司蔚蓝以 75.4 百万元的销售额位列第二,销售额同比增长 153.5%。

行业销售额 TOP10 品牌中,有 4 家传统玩具制造商强势跻身榜单,分别是位列第三的噜咔博士、第七的爱国者、第九的西瑞与第十的火火兔,凭借深厚的工艺积累与成熟的 AI 赋能方案,构建起完善的产品矩阵,稳居行业前列。此外,IP 运营方会说话的汤姆猫家族位列第六,互联网科技公司 Clicbot、优必选、宇树分别位列第四、第五、第八,其中优必选销售额同比增长 2216.4%,宇树销售额同比增长 4744.5%,展现出极强的增长爆发力。

2.4 品类结构与产品矩阵

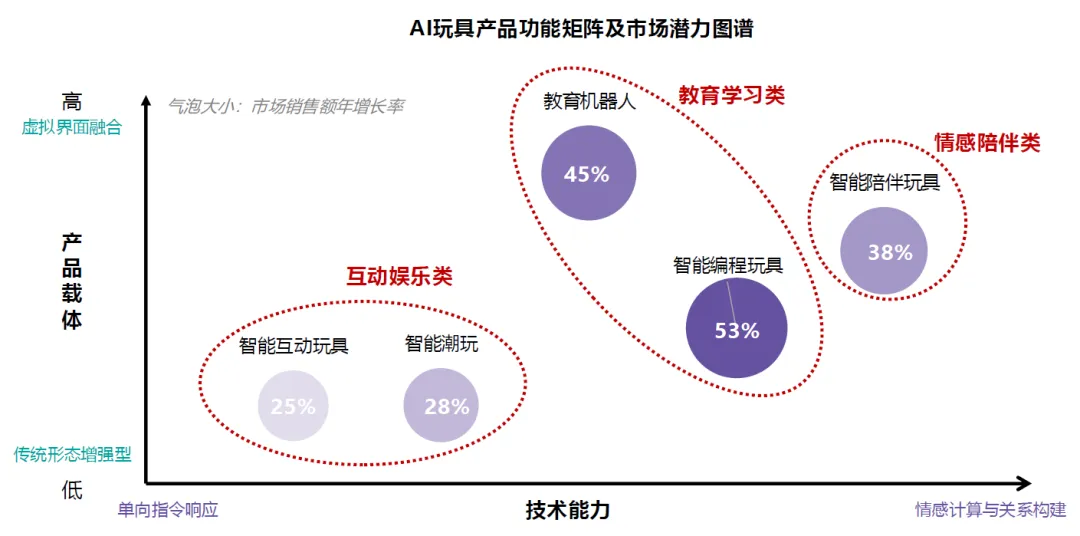

2025 年国内 AI 玩具市场中,教育学习类产品构成市场基本盘,情感陪伴与互动娱乐品类实现高速成长,整体品类结构呈现多元发展的特征。

从品类零售额占比来看,教育机器人占比 32%,智能编程玩具占比 24%,二者共同构成教育学习类核心品类,合计占比超过五成;智能陪伴玩具占比 18%,为情感陪伴类的核心载体;智能潮玩占比 16%,智能互动玩具占比 10%,二者组成互动娱乐类核心赛道。

分品类来看,不同赛道的定位与增长潜力呈现显著差异:

教育学习类:以教育机器人与智能编程玩具为两大主流产品形态,核心聚焦于语言习得、知识拓展与编程启蒙等教育功能,是当前市场的核心基本盘,用户认知度与渗透率最高。

情感陪伴类:以智能陪伴玩具为核心品类,核心价值在于情绪价值与心理陪伴,产品普遍具备情感识别与回馈能力,旨在通过日常聊天与互动为用户提供长期稳定的情感慰藉,该品类销售额年增长率达到 38%,增长潜力突出。

互动娱乐类:以提供乐趣、惊奇感、社交互动与沉浸式体验为核心目标,通过人工智能技术增强或创造全新的玩具玩法,赛道主要由智能互动玩具与智能潮玩组成,其中智能互动玩具销售额年增长率达到 53%,为全品类增速最高的赛道,智能潮玩销售额年增长率达到 28%。

从产品功能与市场潜力的整体布局来看,教育及陪伴类 AI 玩具成为驱动行业进步的双引擎,通过融合虚拟载体的创新与情感计算技术的深化,在技术与产品形态上持续突破,成为 AI 玩具市场最具潜力的品类。整体产品矩阵中,技术能力从单向指令响应向情感计算与关系构建逐步升级,产品载体从传统形态增强型向虚拟界面融合型持续演进,不同技术与载体的组合,形成了差异化的产品赛道与增长空间。

2.5 价格带分布与功能定位

国内 AI 玩具市场价格带宽广,不同价位产品精准对应差异化的功能侧重,形成了覆盖全层级用户需求的价格体系,主要分为三大价格带:

入门级别产品:价格区间为 100-500 元,以轻互动 AI 玩具为主,核心功能包括单项指令响应、基础的语音互动能力,普遍采用通用大模型接入的方式实现智能化,代表产品为火火兔 ai 早教机器人,主打儿童版自研模型与语音对话功能,参考价格 399 元。

中端产品:价格区间为 500-3000 元,以功能型 AI 玩具为主,核心配置包括混合 AI 架构、视觉追踪、拟人表情、多模态识别等进阶能力,能够实现更丰富的功能属性与交互体验,代表产品为优必选萌 UU 陪伴机器人,主打情感智能体对话与情绪反馈功能,参考价格 1357 元。

高端产品:价格区间为 3000 元以上,为旗舰级别 AI 玩具,核心突破了外观与交互的双重界限,普遍搭载多种传感器,具备全维度多模态交互能力与超仿真外观,可实现深度的拟人化交互,代表产品为宇树 R1 人形机器人,主打具身智能与智能语音交互功能,参考价格 29999 元。

三、AI 玩具用户洞察与需求分层

3.1 市场热度与用户整体认知

2025 年 AI 玩具市场热度与用户认知度持续提升,全网社媒声量同比增长 252%,其中教育学习类产品的社媒推广是带动声量爆发的核心引擎,科大讯飞 AI 学习机、小猿 T4 学习机等产品的推广活动,直接带动了社媒声量高点的出现。

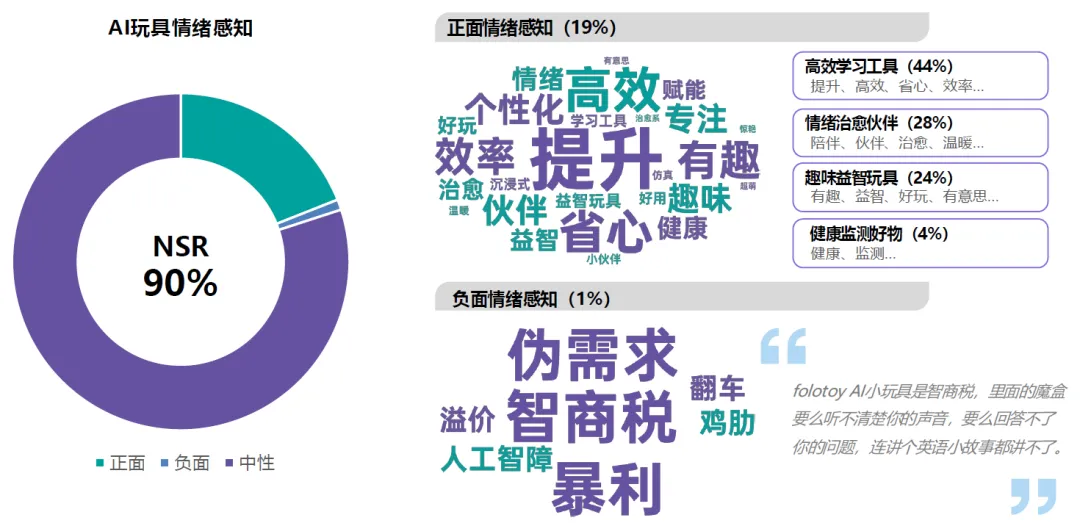

从用户情绪感知来看,社交媒体对于 AI 玩具的整体感知呈现积极正面的基调,整体净推荐值 NSR 达到 90%。其中正面情绪感知中,44% 的用户将其视为高效学习工具,核心关键词包括提升、高效、省心、效率等;28% 的用户将其视为情绪治愈伙伴,核心关键词包括陪伴、伙伴、治愈、温暖等;24% 的用户将其视为趣味益智玩具,核心关键词包括有趣、益智、好玩、有意思等;另有 4% 的用户关注其健康监测相关功能。而负面情绪感知主要集中在伪需求、溢价、智商税、鸡肋、人工智障等评价,核心指向部分产品智能体验不足、需求落地性差的行业现存短板。

3.2 核心用户人群画像

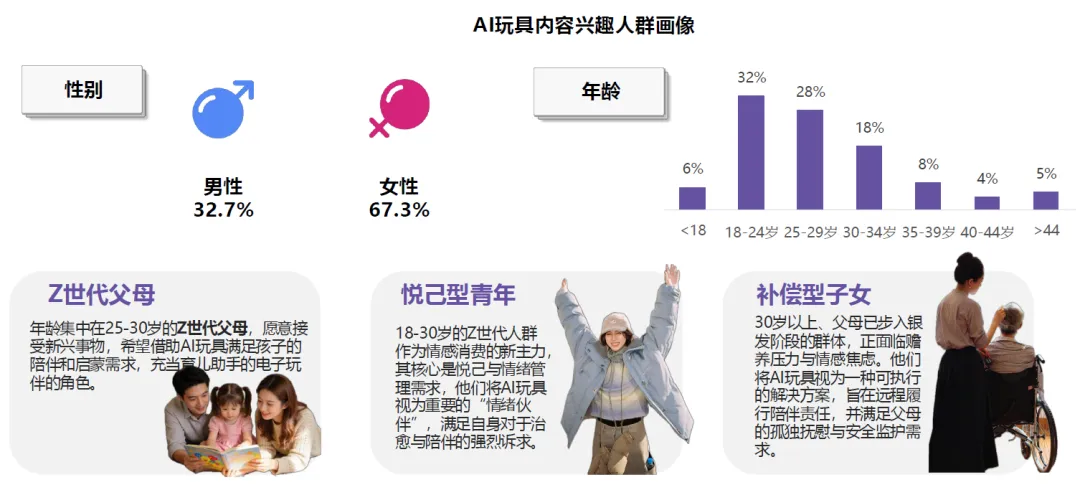

AI 玩具的核心兴趣人群为 18-34 岁女性,该群体占比达到 67.3%,男性群体占比为 32.7%。从年龄分布来看,18-24 岁群体占比 32%,25-29 岁群体占比 28%,30-34 岁群体占比 18%,18-34 岁群体合计占比达到 78%,是行业的核心消费群体。

基于用户需求与使用场景的差异,核心消费人群可划分为三大类型,分别是 Z 世代父母、悦己型青年与补偿型子女,三类人群的需求呈现出清晰的分层特征,构成了 AI 玩具市场的核心需求结构。

3.3 Z 世代父母:教育与陪伴的双重核心诉求

Z 世代父母年龄集中在 25-30 岁,作为愿意接受新兴事物的育儿群体,其核心需求是借助 AI 玩具满足孩子的陪伴与启蒙需求,将 AI 玩具定位为育儿助手与电子玩伴。

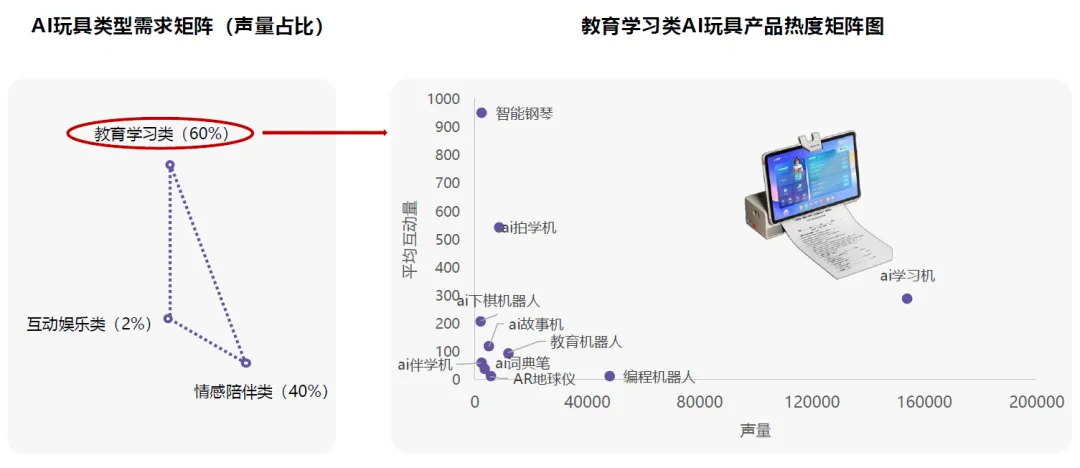

从需求结构来看,Z 世代父母对 AI 玩具的关注度有 60% 集中于教育学习类,40% 集中于情感陪伴类,互动娱乐类关注度仅为 2%。在教育学习类产品中,AI 学习机的社媒声量遥遥领先,正快速演变为智慧育儿的新标配,智能钢琴则凭借在垂直领域的深度互动能力,成为学科训练工具的代表性样本。

从需求场景来看,教育学习类 AI 玩具的核心需求场景中,学习辅助占比 78%,核心聚焦于作业辅导、学习效率提升与专注力培养,高关联产品为 AI 学习机、AI 智能管家;早教场景占比 15%,核心面向低龄儿童的早教启蒙需求,高关联产品为 AI 早教机、AI 故事机;陪伴场景占比 7%,高关联产品为 AI 故事机、AI 玩偶。

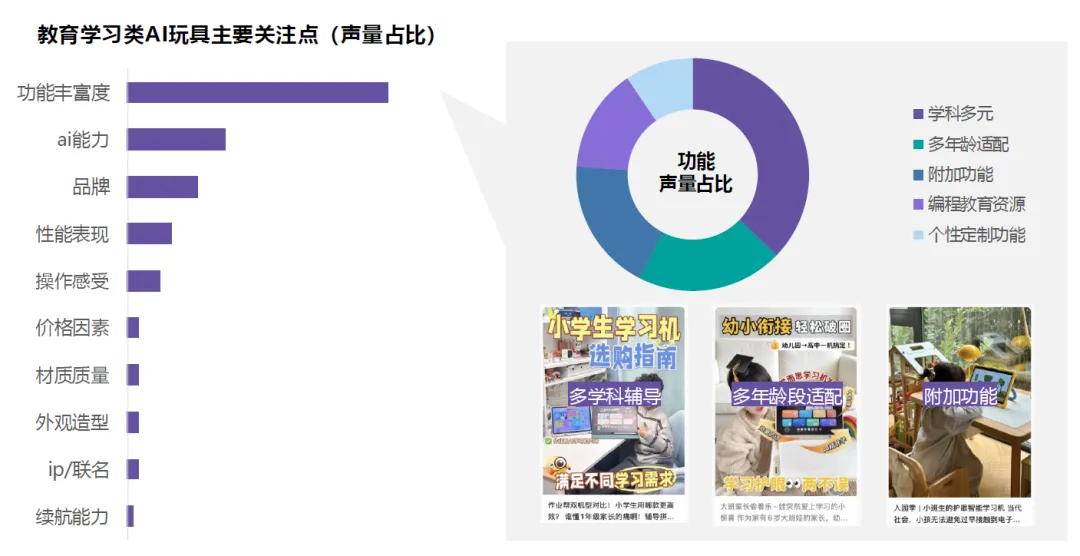

从购买决策因素来看,Z 世代父母的购买决策三角为功能、AI 能力与品牌,核心关注点依次为功能丰富度、AI 能力、品牌、性能表现、操作感受、价格因素、材质质量、外观造型、IP / 联名、续航能力。其中功能丰富度的核心评价维度包括学科多元性、多年龄段适配能力、附加功能、编程教育资源储备与个性化定制功能。

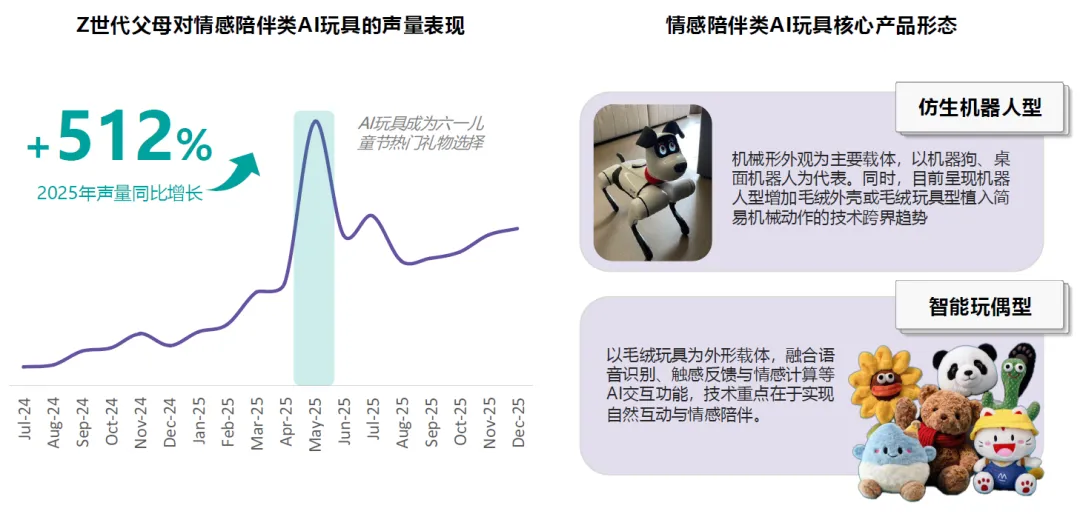

在情感陪伴类需求上,2025 年 Z 世代父母对情感陪伴类 AI 玩具的社媒声量同比增长 512%,该品类已成为 Z 世代父母履行情感陪伴责任的科技延伸。当前情感陪伴类 AI 玩具已形成两大主流产品形态,分别是仿生机器人型与智能玩偶型。

仿生机器人型以机械形外观为主要载体,核心代表为机器狗与桌面陪伴机器人,同时呈现出机器人型增加毛绒外壳、毛绒玩具型植入简易机械动作的技术跨界趋势。其中机器狗核心满足儿童真实宠物的 “赛博替代” 需求与日常生活陪伴需求,通过仿生运动算法与情感反馈,实现从行走、摇尾到贴蹭互动的状态行为闭环;桌面陪伴机器人则以小巧便携的外形,实现全场景的深度陪伴与情感支持,代表产品为会说话的汤姆猫家族 AI 童伴机器人,该产品围绕经典 IP 打造,专为 3-11 岁儿童设计,具备情绪识别、主动聊天、双语互动、知识科普等功能,内置专属的情感陪伴垂直模型,能够捕捉使用者的情绪变化并作出对应反应,2025 年社媒声量同比增长 275%。

智能玩偶型以毛绒玩具为外形载体,融合语音识别、触感反馈与情感计算等 AI 交互功能,核心技术重点在于实现自然互动与情感陪伴。区别于传统模式,新一代智能玩偶深度融合儿童专属大模型与毛绒玩具载体,精准针对儿童陪伴场景设计,不仅能提供情感互动与引导式交流,还能输出适龄内容,成为提升育儿效率的智能伙伴。代表品牌为 Haivivi,该品牌专注服务 3-6 岁儿童的成长陪伴,首创将大模型深度融入玩具,打造出 “有生命感的 AI 玩伴” 全新品类,核心技术基于多智能体交互架构,实现长期记忆、情感识别与自适应学习能力。自 2024 年 6 月推出全球首款 AI 玩具以来,产品累计销量已突破 20 万台,获得中国 AI 玩具线上销量第一的权威认证,2025 年社媒声量同比增长 100%,目前品牌正通过头部 IP 授权合作与原创 IP 孵化双轨并行的模式持续拓展市场。

3.4 悦己型青年:情感慰藉与互动娱乐的新刚需

悦己型青年为 18-30 岁的 Z 世代人群,是情感消费的新主力,其核心需求聚焦于悦己与情绪管理,将 AI 玩具视为重要的 “情绪伙伴”,满足自身对于治愈与陪伴的强烈诉求。

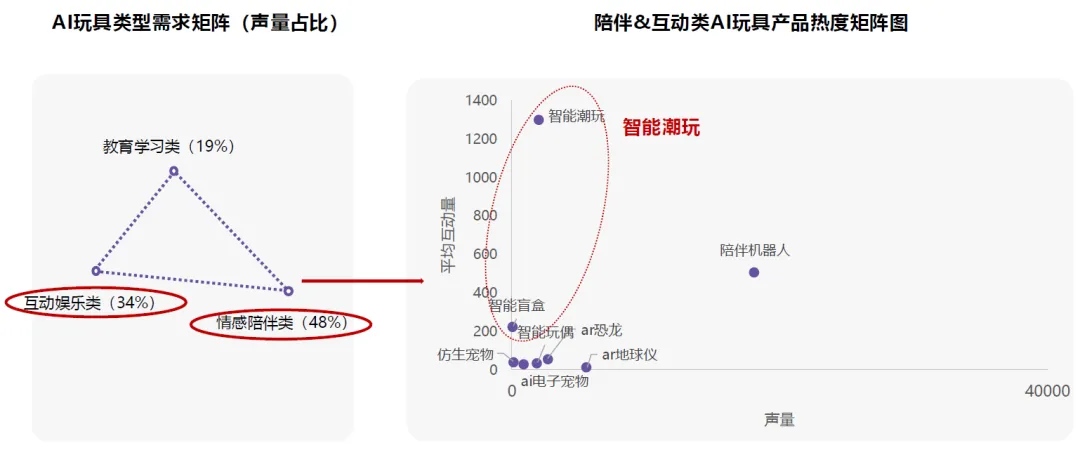

从需求结构来看,悦己型青年对 AI 玩具的需求中,情感陪伴类占比 48%,互动娱乐类占比 34%,教育学习类占比 19%,情感陪伴与互动娱乐成为该群体选择 AI 玩具的核心驱动力。

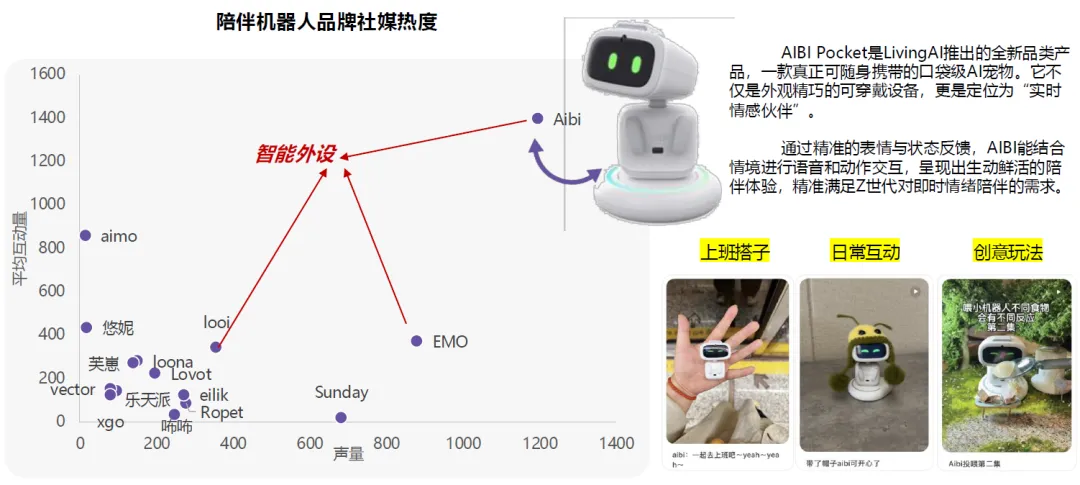

在情感陪伴需求上,陪伴机器人正在向小巧便携的方向发展,逐步融入多种移动场景,成为 Z 世代年轻人的生活搭子。其中 AIBI Pocket 作为年度热门产品,是 LivingAI 推出的口袋级 AI 宠物,不仅是外观精巧的可穿戴设备,更定位为 “实时情感伙伴”,通过精准的表情与状态反馈,结合情境进行语音和动作交互,呈现出生动鲜活的陪伴体验,精准契合 Z 世代对即时情绪陪伴的需求,在社媒平台拥有极高的热度。

在互动娱乐需求上,智能潮玩作为传统潮玩与 AI 技术融合的创新产物,核心通过智能化交互将产品从静态展示转向动态陪伴,成为年轻群体的消费新宠。该赛道中,代表品牌 Fuzozo 芙崽专为 Z 世代年轻人设计,瞄准 20-30 岁的一线城市女性,精准切入情感陪伴赛道,2025 年社媒声量达到 7803,同比增长 4359%。该产品为 AI 养成系潮玩,外观采用毛茸茸的挂包造型,依据性格特点划分为五种不同色彩,依托自研的多模态情感模型和仿生记忆系统,每一只产品都能在与用户的互动中形成长期记忆和独特的性格,同时创新推出 “碰一碰” 社交功能,切入线下社交场景,强化了产品作为 “社交货币” 的潮玩属性,成为年轻群体中的现象级产品。

3.5 补偿型子女:面向银发群体的科技陪伴方案

补偿型子女为 30 岁以上、父母已步入银发阶段的群体,该群体正面临赡养压力与情感焦虑,核心需求是将 AI 玩具作为可落地的养老陪伴解决方案,远程履行陪伴责任,满足父母的孤独抚慰与安全监护需求。

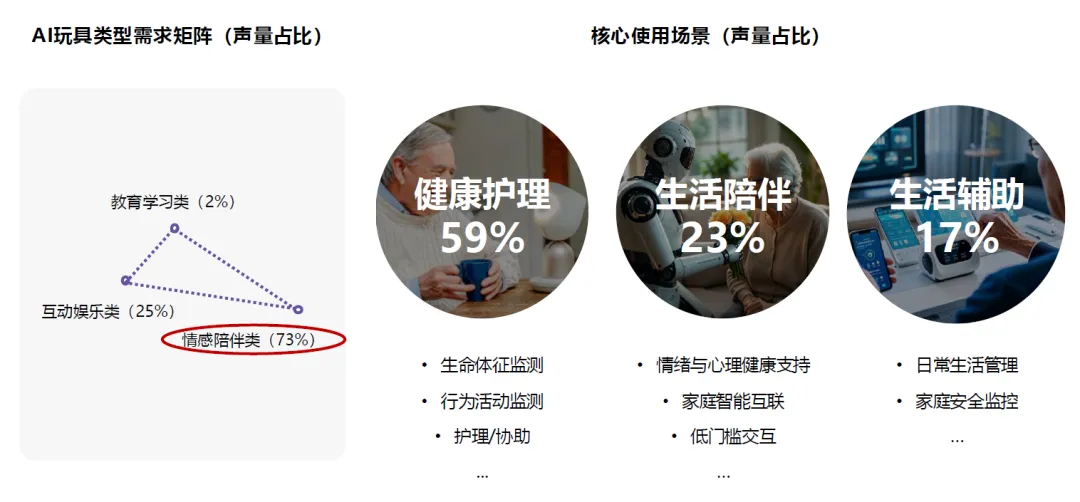

从需求结构来看,该群体为银发群体购置 AI 玩具的需求中,情感陪伴类占比 73%,互动娱乐类占比 25%,教育学习类占比仅为 2%,情感陪伴与健康相关需求占据绝对主导地位。

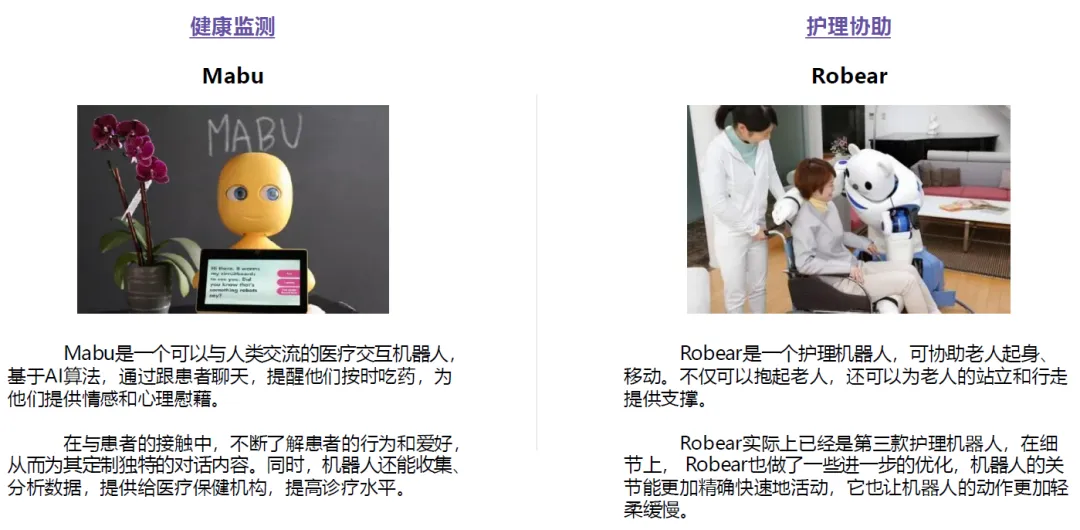

从核心场景优先级来看,健康护理场景占比 59%,位居首位,核心需求包括生命体征监测、行为活动监测、家庭智能互联、护理协助等,陪伴机器人是该场景的主要落地形态,代表产品包括可实现医疗交互与用药提醒的 Mabu 机器人,以及可协助老人起身、移动、行走的护理机器人 Robear。

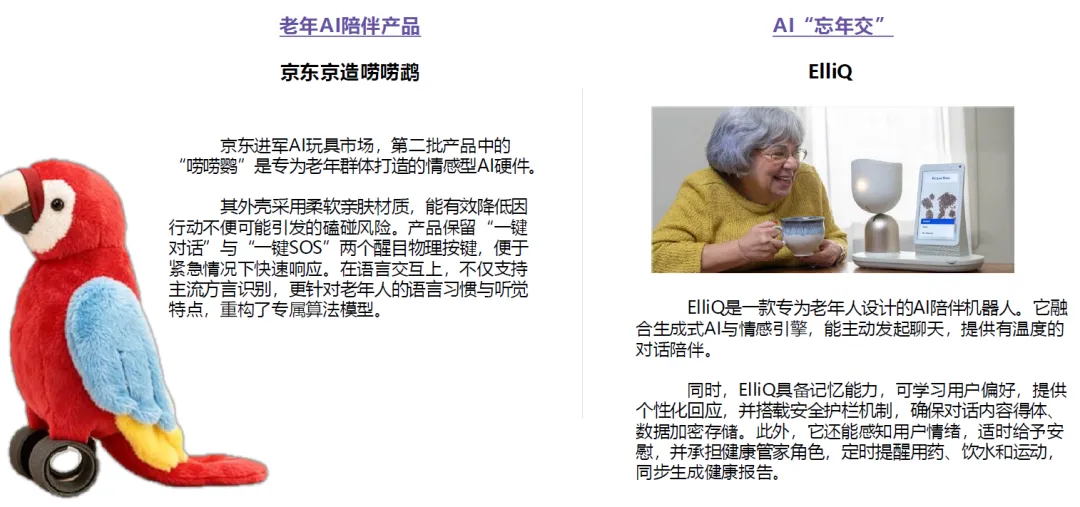

生活陪伴场景占比 23%,核心需求为情绪与心理健康支持、低门槛的自然交互,代表产品为 ElliQ 老年陪伴机器人,该产品专为老年人设计,融合生成式 AI 与情感引擎,能主动发起聊天,提供有温度的对话陪伴,同时具备记忆能力,可学习用户偏好并提供个性化回应,搭载安全护栏机制保障内容安全,还能感知用户情绪并适时给予安慰,承担健康管家角色,定时提醒用药、饮水和运动,同步生成健康报告。

生活辅助场景占比 17%,核心需求包括日常生活管理、家庭安全监控、紧急求助等,代表产品为京东京造唠唠鹉,该产品专为老年群体打造,外壳采用柔软亲肤材质,降低磕碰风险,保留一键对话与一键 SOS 两个醒目物理按键,便于老年人紧急情况下快速响应,在语言交互上不仅支持主流方言识别,还针对老年人的语言习惯与听觉特点重构了专属算法模型,大幅提升了老年群体的使用体验。

四、行业发展核心结论与趋势展望

基于对市场格局与用户需求的全面分析,当前 AI 玩具行业已从早期的野蛮生长进入技术深耕与需求分层的理性发展阶段,未来行业发展将呈现三大核心趋势:

第一,技术迭代将持续成为行业发展的核心驱动力。自然语言处理、情感计算、边缘计算等核心技术的持续优化,将系统性解决当前行业存在的智能体验不足、交互延迟、内容安全等核心痛点,推动产品从单向指令响应向深度情感交互、全场景智能适配持续升级,技术壁垒将成为企业核心竞争力的核心构成。

第二,用户需求的分层化将推动赛道的精细化运营。针对 Z 世代父母的教育陪伴需求、悦己型青年的情绪价值需求、补偿型子女的银发养老需求,不同细分赛道将形成更具针对性的产品解决方案,垂直场景的用户洞察、内容适配与功能优化,将成为企业突破同质化竞争、构建用户心智的关键。

第三,市场竞争将从单一的产品竞争转向全生态竞争。传统制造商的供应链能力、IP 方的内容与情感资产、科技公司的技术与平台能力将进一步深度融合,跨界合作将成为行业常态。同时具备核心技术研发能力、优质内容 IP 储备、全渠道运营能力的企业,将在未来的市场竞争中占据更有利的位置,行业集中度有望持续提升。