或扫码获取更多报告

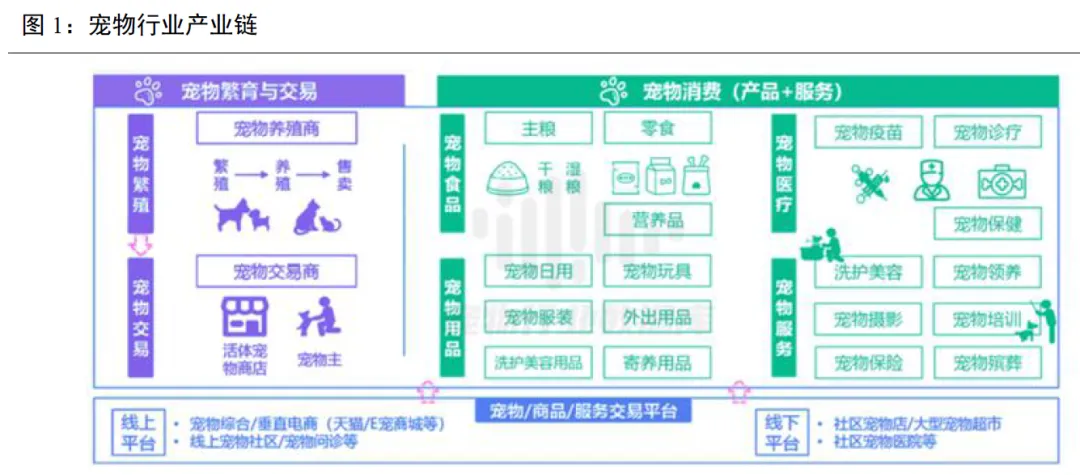

随着社会经济发展、城市化进程加速、居民生活水平提高和家庭结构变化,宠物行业特别是犬猫领域迅速扩张。宠物行业围绕宠物的饲养、消费与服务,涵盖了从宠物繁殖、交易到宠物食品、用品、医疗保健、美容护理、训练寄养、保险服务等全方位的经济活动。整体而言,我国宠物市场呈现出“量价齐升”的特点,宠物数量和单宠消费均保持增长。

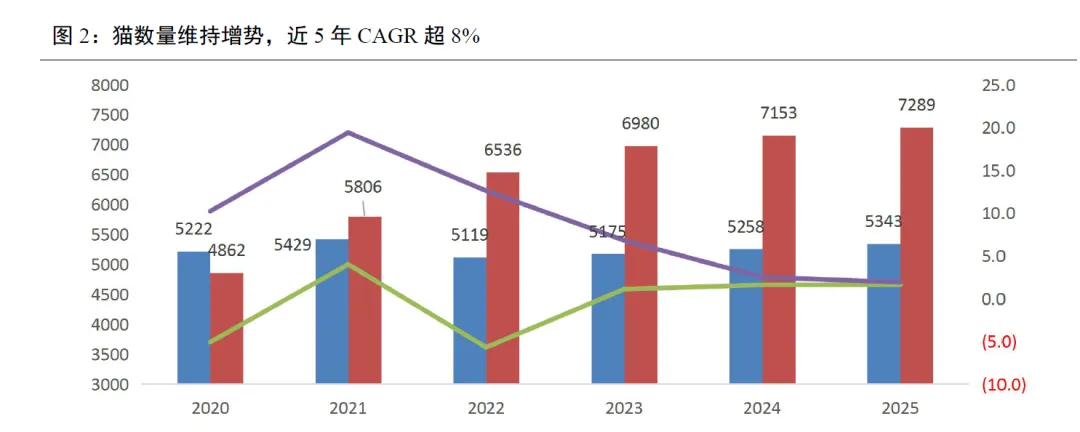

宠物犬、猫持续扩容,猫增速更高。2025年,城镇犬猫数量为12632万只,同比增长1.8%。

其中犬5343万只,同比小幅上升1.6%;猫7289万只,同比上升1.9%。

2020-2025年,(1)猫数量持续增长,5年CAGR为8.4%.其中,2021年爆发式增长19.4%,数量达5806万只,超过犬数量:此后,猫增速虽有所回落,但始终维持增势。(2)犬数量波动较大,5年CAGR为0.5%。其中,2020年和2022年犬数量均有5%以上的下滑,2023-2025年则重回增长。(3)犬猫整体,5年CAGR为4.6%。

犬猫宠主数量和宠物数量增势基本趋同。2024年,城镇宠主(犬、猫主人)7689万人,同比增长2.4%。其中,犬主人3601万人,同比增长2.3%;猫主人4088万人,同比增长2.5%。2019-2024年,猫主人数量持续增长,5年CAGR为10.8%;犬主人数量波动,5年CAGR为-0.4%;犬猫主人合计,5年CAGR为4.7%。

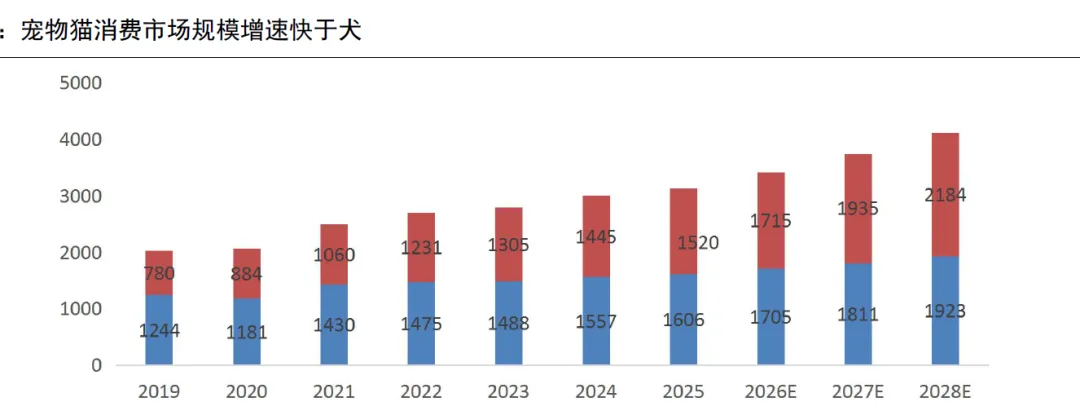

2025年,我国城镇宠物(犬猫)消费市场规模3126亿元,yoy+4.1%。其中,犬消费市场规模达1606亿元/yoy+3.2%/占比达51.4%,猫消费市场规模达1520亿元/yoy+5.2%/占比达48.6%。2020-2025年,犬消费市场规模CAGR为6.3%,猫消费市场规模CAGR为11.4%,犬猫合计消费市场规模CAGR为8.6%。

2028年城镇宠物(犬猫)消费市场规模有望突破4000亿元,达到4050亿元。预计2025-2028年犬猫消费市场CAGR分别为6.2%和12.8%。

从单只宠物消费规模来看,犬、猫均保持增长。2025年,单只宠物犬年均消费3006元,同比小幅上升1.5%;单只宠物猫年均消费金额2085元,同比增长约3.2%。2020-2025年,单只犬消费金额CAGR为5.9%,单只猫消费金额CAGR为2.8%。

宠物食品消费贯穿宠物整个生命周期,复购性强、粘性高,是宠主最大的消费市场。2021-2025年以来,食品在宠主消费中的份额稳中有升,2025年食品市场份额为53.7%/yoy+0.9pct,较2021年提升2.2pct;医疗份额有所下滑,2025年市场份额为27.6%/yoy-0.4pct,较2021年下滑约1.6pct;用品、服务市场份额较低,2025年,二者占比分别为12.2%、6.5%,较2021年分别-0.6/+0.1pct。

宠物食品是(犬猫)宠主的最大消费市场。宠物食品产业中游主要是代工厂的品牌商,上游原材料主要是农副产品、价格周期性波动,下游主要是各类销售渠道,宠物食品经由渠道触达各类宠物。

宠物食品包括主粮、零食和保健品。其中,主粮强调“全价”,所含营养素和能量能满足犬猫每日全面营养需求,也称主食:零食,能够补充单一或部分营养素、不强调全面平衡营养,主要用在宠主与宠物互动中,为了吸引宠物注意力、调节宠物口味、协助宠物训练等;保健品是为了满足宠物各生命阶段及其生理需要而制作的营养补充剂,补充和强化单一或多种营养素,以利于宠物健康发育和成长。

2024年全球宠物食品规模约1466亿美元,同比增长3.9%。据欧睿,2011-2024年,全球宠物食品行业保持平稳增长,仅在2015年发生下滑(幅度6.3%)。长期来看,2011-2024年,全球宠物食品行业CAGR为4.8%,围绕5%左右的增速增长:其中,2020-2023年行业“异常”提速(CAGR为10.6%),主要是疫情下的陪伴需求爆发、全球通胀、行业高端化进程叠加所致,2024-2025年行业回落至5%左右的增速。2025年,预计全球宠物食品规模为1528亿美元,同比增长约4.2%。

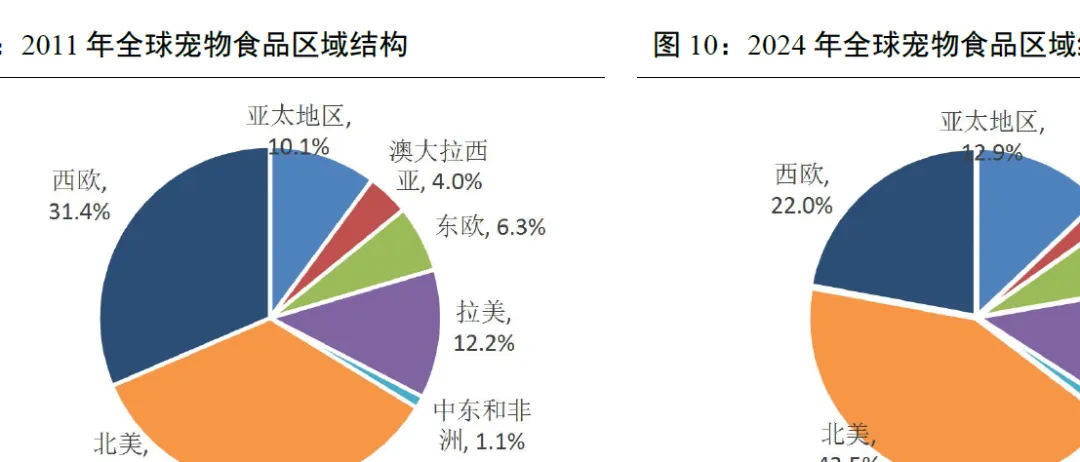

北美是宠物食品最大市场,欧洲次之,亚太地区市场占比有所提升。2024年,北美仍是全球占比最高的宠物食品市场,份额达到42.5%,较2011年提升了约7.7pct、份额提升幅度也最大。欧洲宠物食品市场份额次之,2024年,西欧市占率22.0%、东欧市占率7.0%,份额合计29.0%;2011-2024年,西欧市场份额下降了约9.4pct,东欧份额小幅提升0.7pct。亚太地区市场份额保持在10%以上,2024年占比12.9%,较2011年提升约2.8pct。

从宠物食品全球竞争来看,呈现雀巢和玛氏双寡头格局。2024年,玛氏和雀巢全球市场占有率分别为21.3%和20.0%,近年来二者市占率合计(TOP2)均维持在40%以上;2024年,全球CR5为51.5%,第3位以后公司的市场份额均低于5%。

我国宠物食品市场规模持续增长,2025年达到1679亿元,yoy+5.9%,快于宠物行业整体市场增速(4.1%)。

宠物猫增速强劲、宠物犬相对平缓。2021-2024年,犬、猫食品整体市场规模复合增速为7.3%,其中猫食品市场规模复合增速12.1%,犬食品市场规模复合增速为2.9%。2024年,猫食品市场规模同比增长13.4%、达到805亿元,首次超过犬食品规模(780亿元,同比增长4.0%):犬猫食品市场规模合计1585亿元,同比增长约8.5%。

从宠物食品结构来看,犬猫消费结构基本接近,主粮是压舱石、占比接近7成。2024年,犬、猫食品中主粮占比68.1%、67.3%,零食占比25.5%、25.5%,营养品占比6.4%、7.2%。从变化趋势来看,2021-2024年,营养品消费比重稳定提升,主粮和零食比重小幅下滑:其中犬营养品消费占比从3.4%提升至6.4%,猫营养品消费占比从3.9%提升至7.2%。

国产宠物食品企业市占率稳步提升。2024年,国内份额前5的公司中,国产有3位、较2015增加1位,上榜的3位公司较2015年有所不同,但份额均有提升。其中,乖宝第2位,2024年份额6.2%/较2015提高3.8pct:中宠第4位,份额2.8%/较2015年提高1.7pct:吉家第5 位,份额2.4%/较2015年提高2.2pct。国际厂商玛氏和雀巢尽管份额有所下滑,继续稳居前三,2024年二者的市场份额分别为11.1%/3.2%,较2015年分别下滑4.1/1.0pct。

从单品牌份额来看,国产品牌已跃居首位。乖宝旗下麦富迪在2023年成为宠物食品龙一、份额5.9%,2024年继续维持第一、份额提升0.3pct至6.2%;第二名为玛氏旗下品牌皇家,2023-2024年市占率分别为5.8%、5.9%。