根据腾讯控股发布的2025年全年财报,结合2023年及2024年的历史数据,以下从营收规模、净利润表现及收入结构三个维度进行对比分析。

一、营收规模:增速呈现波动回升

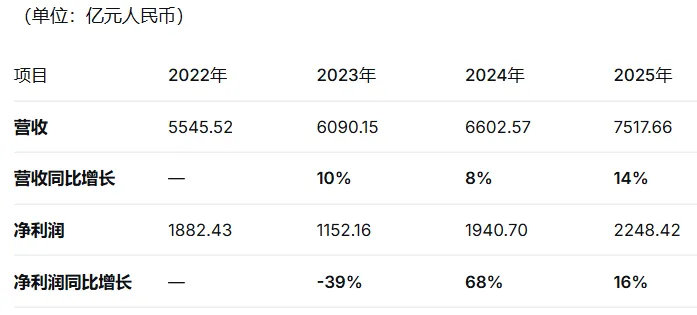

从营收总量来看,腾讯近三年保持持续增长态势。2023年营收6090亿元,同比增长10%;2024年营收6602亿元,增速放缓至8%;2025年营收达到7517亿元,同比增长14%。从增速曲线看,2024年为近三年低点,2025年增速重新回到两位数区间。

二、净利润:基数变化导致增速放缓

2023年净利润同比下滑39%,主要受投资组合公允价值变动(如美团股票派发)及成本端压力影响;

2024年净利润暴增68%,一方面由于2023年基数较低,另一方面受益于视频号广告、小游戏等高毛利业务占比提升;

2025年净利润增长16%,增速回归常态,反映主业盈利能力趋于稳健。

三、收入结构:三大业务板块此消彼长

腾讯的收入构成主要由增值服务、营销服务(原网络广告)、金融科技及企业服务三部分构成。

1. 增值服务:仍为基本盘该板块主要包括游戏和社交网络收入。2025年收入3693亿元,占比49%。游戏业务方面,2025年本土市场游戏收入1642亿元,同比增长18%;海外游戏收入774亿元,同比增长33%,增速明显高于本土。

2. 营销服务:该板块主要为广告收入。2025年收入1450亿元,占比19%。2025年占比略有下降主要由于其他板块增速更快。其中视频号广告及微信搜一搜广告是近三年该板块增长的主要驱动力。

早在2023年,视频号使用时长就翻番,广告收入翻倍;到2025年,AI加持下的广告推荐让效果更精准。

3. 金融科技及企业服务:该板块包含支付业务及云服务。2025年收入2294亿元,占比31%。从收入体量看,该板块已连续三年稳定在2000亿元以上。企业服务业务(含腾讯云)在2025年收入同比增长接近20%,主要受益于AI相关需求的带动。

综合来看,腾讯近三年营收增速在2024年放缓后于2025年回升;利润增长在2024年达到高点后回归平稳;收入结构方面,游戏业务仍贡献近半收入,但海外游戏增速快于国内,广告及To B业务的收入占比整体呈上升趋势。

四、接下来怎么走

根据腾讯最新发布的2025年财报及随后举行的业绩电话会,腾讯的下一步战略已非常清晰:全面转向由人工智能投资驱动的新一轮增长周期,不惜短期利润承压。

腾讯管理层明确表示,公司正从"利用AI强化核心业务"的阶段,迈向"将开发新AI产品纳入重点工作"的新阶段。

2025年腾讯在混元、元宝等新AI产品上的投入达180亿元,2026年这一数字将至少翻一番。

2026年,为了腾出资金支持AI投资,预计回购规模将低于2025年。刘炽平解释,资金分配是动态平衡的:如果能买到足够的GPU,就优先投入AI;如果买不到,再用于回购。

附:近几年回购金额

推荐阅读:

感谢你读到最后,帮我点个“赞”+“推荐”,并“分享”给更多人吧。

我专注分享专业的财富认知升级。

如果你也向往:

✅在波动市场中保持理性与清醒

✅让金钱为你工作,而非为钱奔波

那么,点击下方卡片,关注我。让我们一起在思考中沉淀,在行动中致富。