报告导读:

肥胖症是一种普遍且复杂的慢性疾病,患病群体庞大,且已被视为多种慢性代谢性疾病的重要风险因素。在肥胖症的治疗策略中,药物治疗极其重要。随着肥胖人群的不断增长,减重需求日益旺盛,全球肥胖症药物市场规模不断扩增,超重肥胖症药物市场具有强劲增长潜力。2024年全球超重肥胖症药物市场规模达到170亿美元,其中,GLP-1超重肥胖药物市场规模147亿美元,占肥胖药物的86.47%;其他超重肥胖药物市场规模23亿美元,占肥胖药物的13.53%。预计2025年全球超重肥胖症药物市场规模将达到206亿美元,其中,GLP-1超重肥胖药物市场规模182亿美元,占肥胖药物的88.35%;其他超重肥胖药物市场规模24亿美元,占肥胖药物的11.65%。

基于此,依托智研咨询旗下肥胖症药物行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国肥胖症药物行业市场运行格局及发展趋向研判报告》。本报告立足肥胖症药物新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动肥胖症药物行业发展。

观点抢先知:

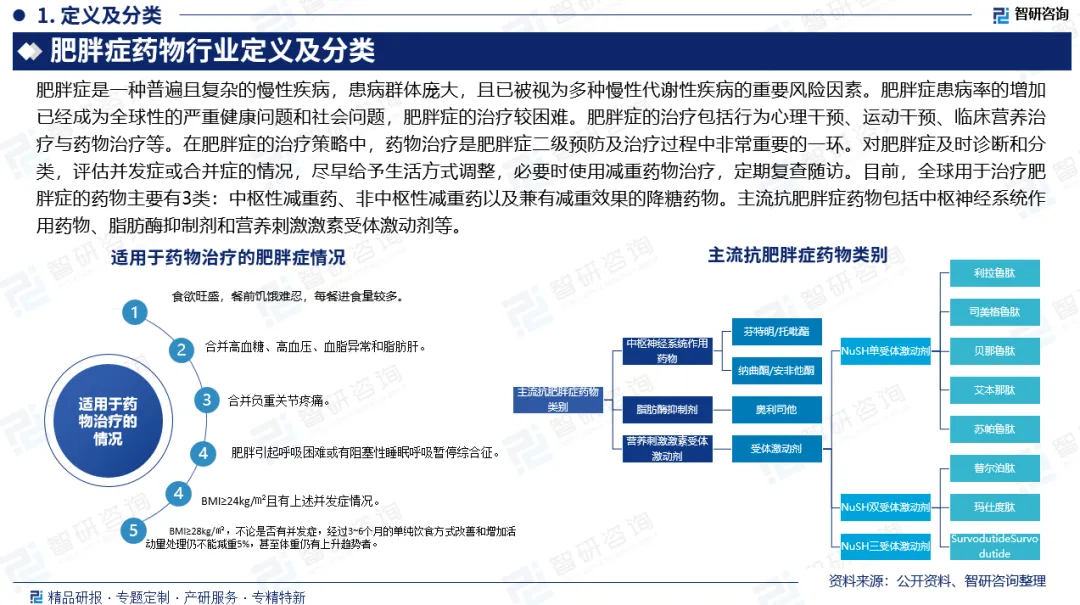

行业定义及分类:肥胖症是一种普遍且复杂的慢性疾病,患病群体庞大,且已被视为多种慢性代谢性疾病的重要风险因素。在肥胖症的治疗策略中,药物治疗极其重要。目前,全球用于治疗肥胖症的药物主要有3类:中枢性减重药、非中枢性减重药以及兼有减重效果的降糖药物。主流抗肥胖症药物包括中枢神经系统作用药物、脂肪酶抑制剂和营养刺激激素受体激动剂等。

行业相关政策:随着超重肥胖症患者日益增加,导致严重的社会和经济后果,还增加了癌症风险,成为公共卫生领域的重大挑战。亟需采取有效的干预措施防控肥胖。近年来,国家政策引领,全民体重管理行动全面升级。如《“体重管理年”活动实施方案》《居民体重管理核心知识(2024年版)》《肥胖症诊疗指南(2024年版)》《体重管理指导原则(2024年版)》《4类食养指南(2024年版)》。

产业链核心节点:肥胖症药物行业产业链上游主要包括高级医药中间体&API、氨基酸、化学试剂等原材料,注射笔给药装置,以及研发、生产相关设备;行业中游为肥胖症药物生产、CMO/CDMO;行业下游为分销与零售,主要渠道包括医院、专科药房(SP)、线上药房等,终端为肥胖患者群体。

市场规模:随着肥胖人群的不断增长,减重需求日益旺盛,全球肥胖症药物市场规模不断扩增。2024年全球超重肥胖症药物市场规模达到170亿美元,预计2025年全球超重肥胖症药物市场规模将达到206亿美元。

细分市场格局:超重肥胖症药物市场具有强劲增长潜力。2024年全球GLP-1超重肥胖药物市场规模147亿美元,占肥胖药物的86.47%;其他超重肥胖药物市场规模23亿美元,占肥胖药物的13.53%。预计2025年全球GLP-1超重肥胖药物市场规模182亿美元,占肥胖药物的88.35%;其他超重肥胖药物市场规模24亿美元,占肥胖药物的11.65%。

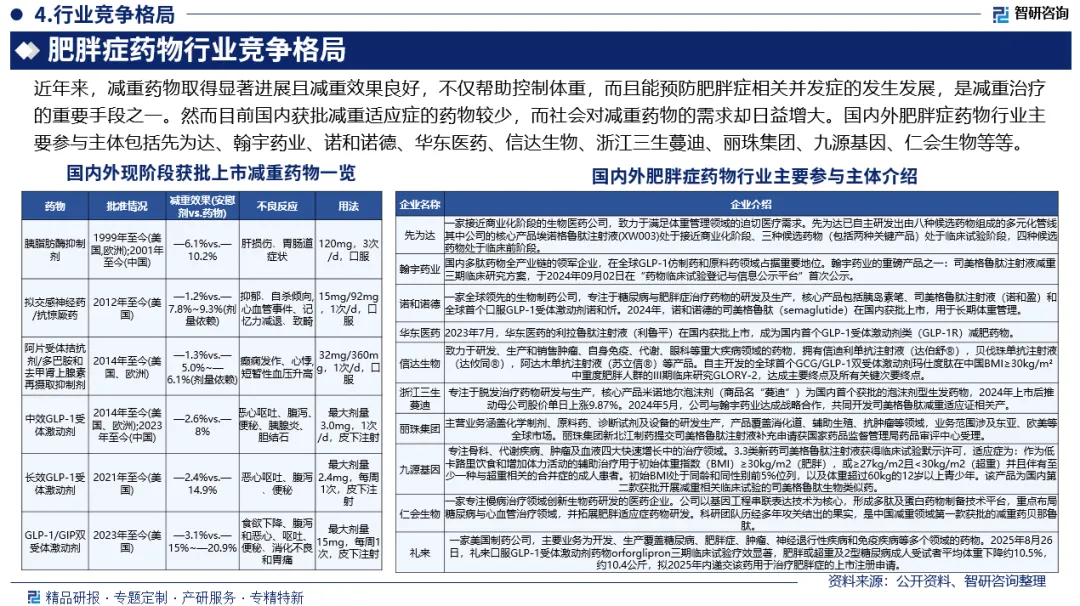

竞争情况:近年来,减重药物取得显著进展且减重效果良好,不仅帮助控制体重,而且能预防肥胖症相关并发症的发生发展,是减重治疗的重要手段之一。然而目前国内获批减重适应症的药物较少,而社会对减重药物的需求却日益增大。国内外肥胖症药物行业主要参与主体包括先为达、翰宇药业、诺和诺德、华东医药、信达生物、浙江三生蔓迪、丽珠集团、九源基因、仁会生物等等。

市场趋势:肥胖症是一种慢性、复发性、多成因疾病,需长期治疗以减少肥胖相关疾病风险。正因为需要长期治疗,所以抗肥胖药物的有效性和安全性非常重要。近几年,国内外针对减重药物的研究进展明显,新型减重药物不断出现且减重效果明显,随着人们对肥胖产生机制的更深入了解,新的抗肥胖症药物的研发仍期待能有突破性进展。

报告相关内容节选:

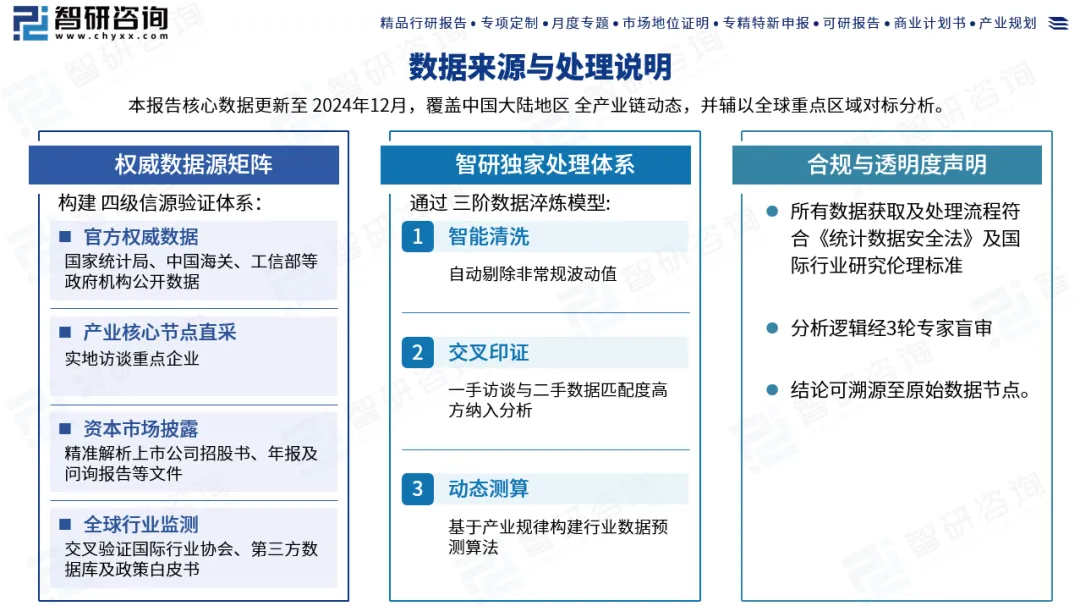

《2026-2032年中国肥胖症药物行业市场运行格局及发展趋向研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。