报告名称:2026商业航天发展支持政策、产业链全景及相关标的分析报告(33页)

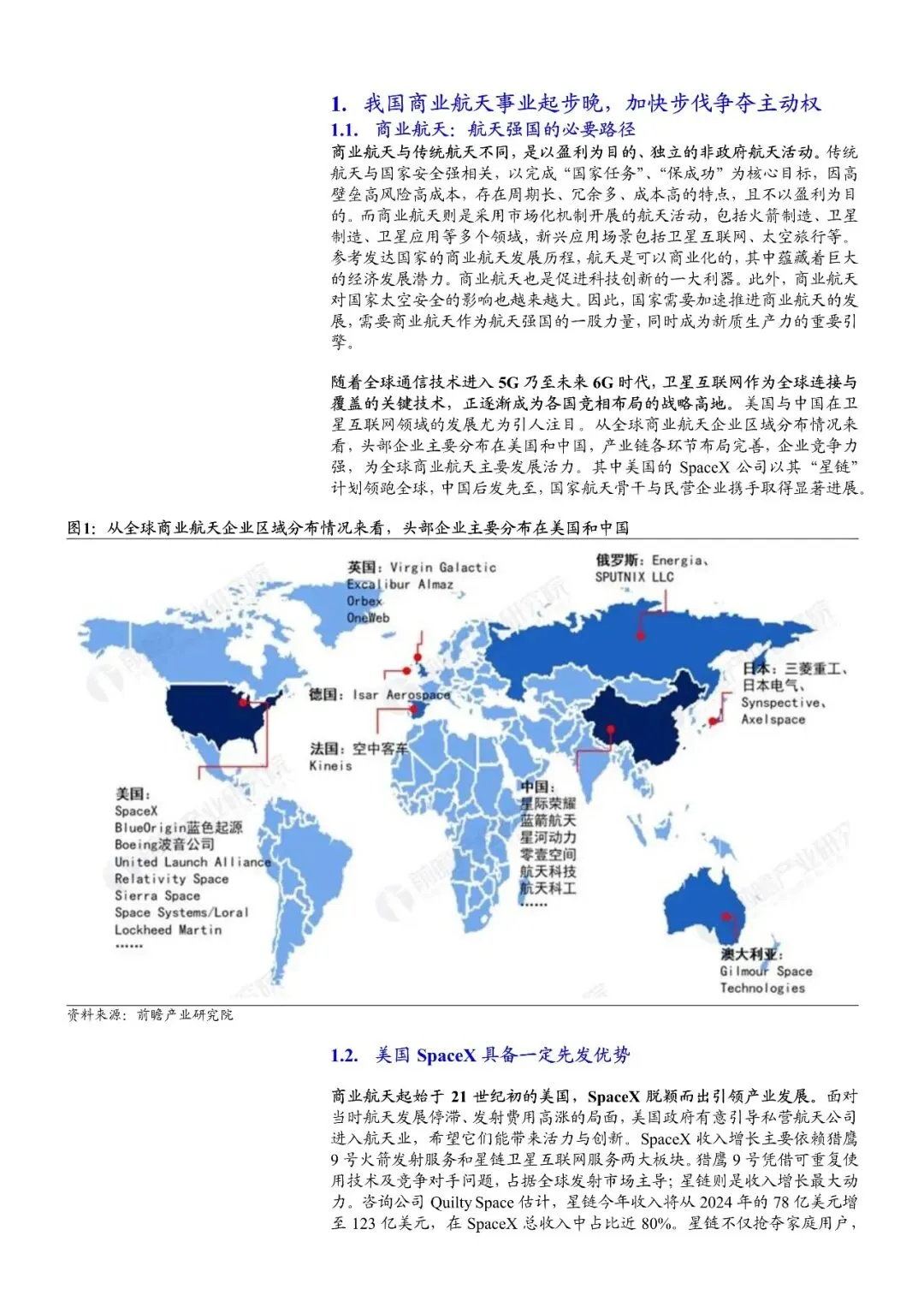

一、全球竞争格局与中国定位

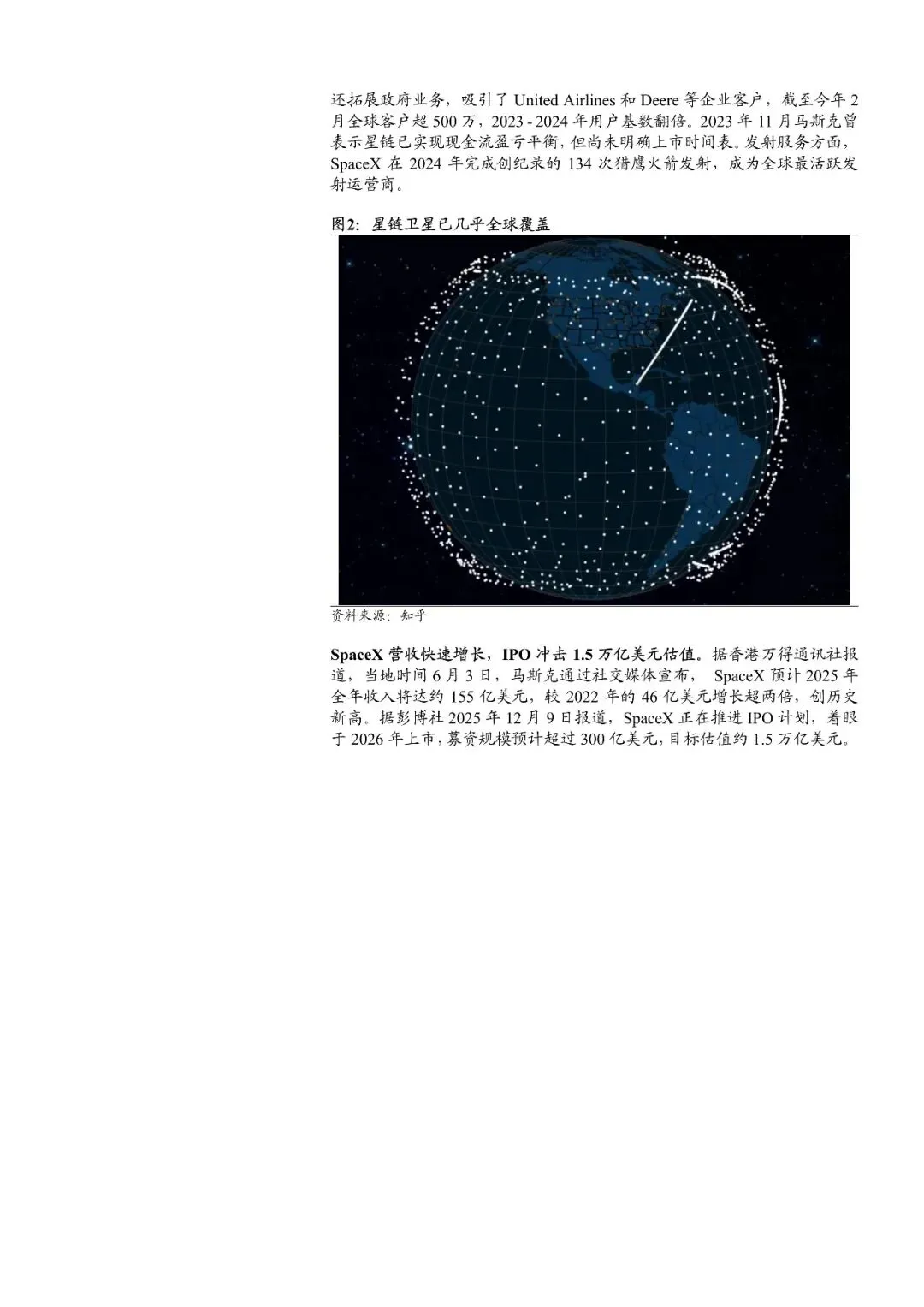

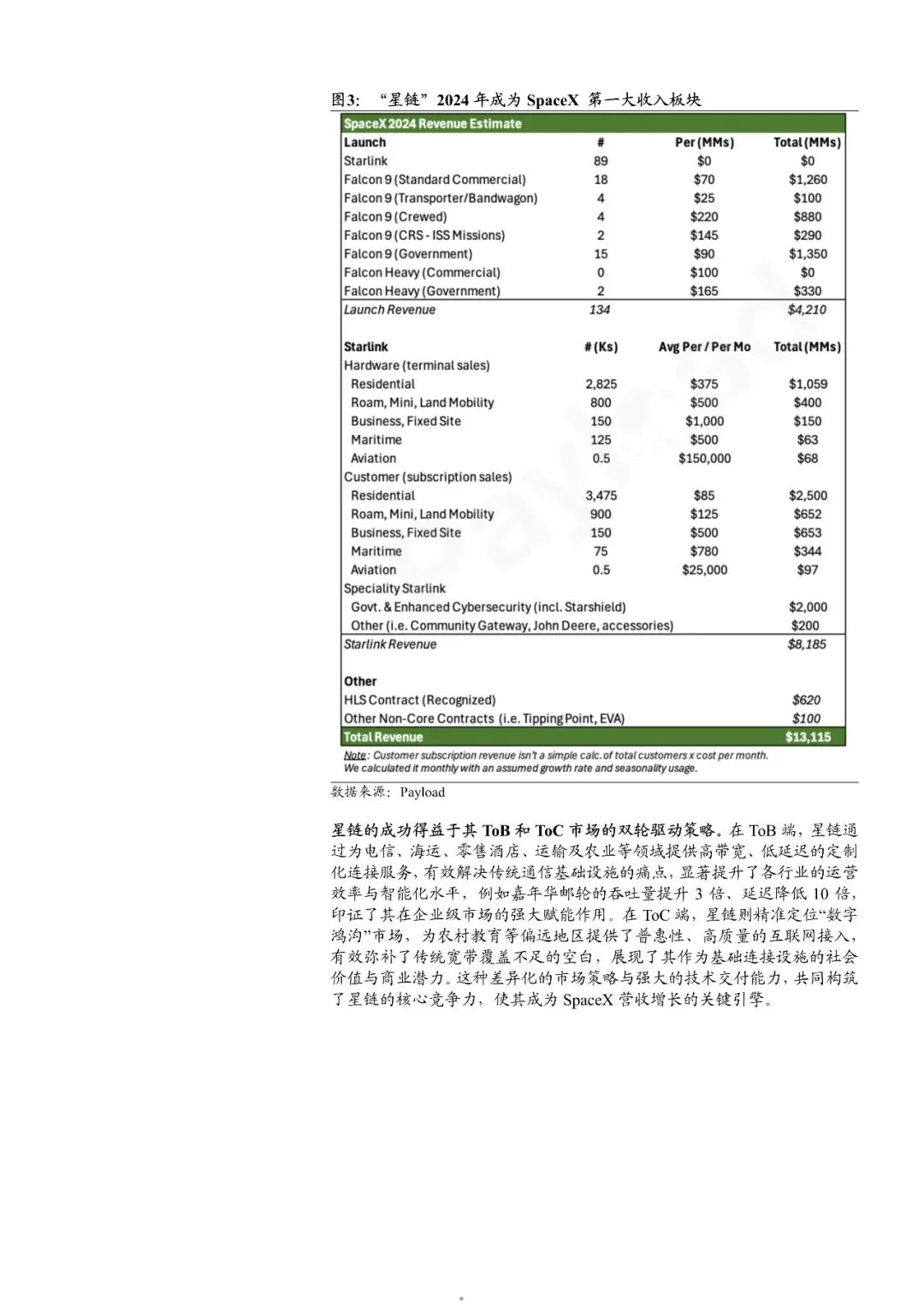

航天强国呈现出中美双雄占据并立格局,美国SpaceX依靠“星链”计划取得先发优势,到2029年在轨卫星数量会超过9002颗,年收入高达155亿美元,估值对1.5万亿美元发起冲击,猎鹰9号火箭回收技术已然成熟,单枚火箭复用次数最高可达25次,为全球商业航天树立起标杆。

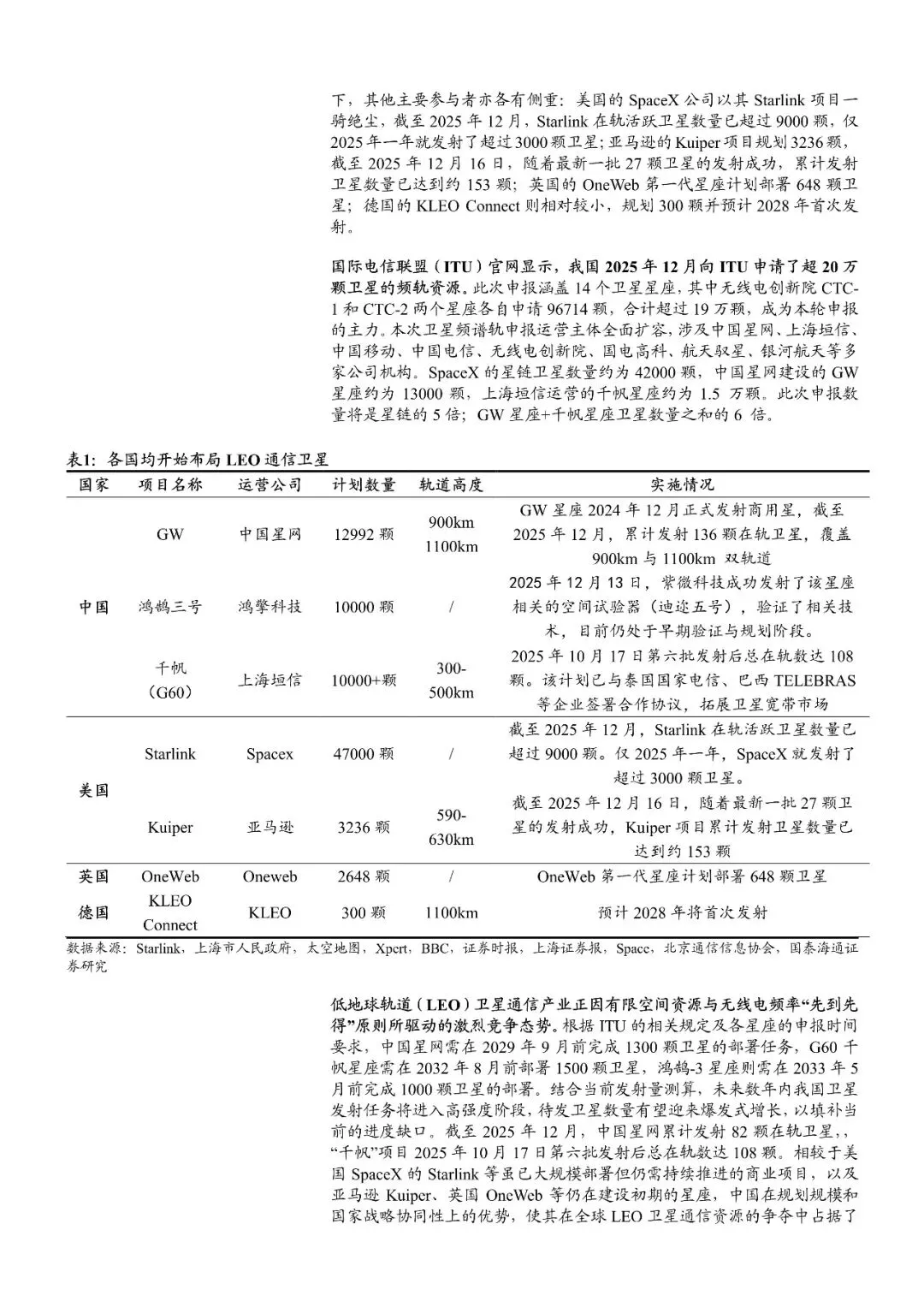

中国起步相对晚些,不过却后发先至,构建起了中国星网(GW星座)、上海垣信(千帆星座)、蓝箭鸿擎(鸿鹄-3)这三大万颗级星座计划,中国2025年12月向ITU申报了超过20万颗卫星的频轨资源。但是,中国低轨卫星的部署率仅仅具有18%,和美国存在显著差距,面临ITU“先到先得”规则所带来的时间压力,其中GW星座要在2029年之前部署1300颗,千帆星座要在2032年之前部署1500颗。

关于太空轨道资源,中国必须加快速度追赶,以此来打破潜在存在的垄断。

二、政策体系与基础设施支撑

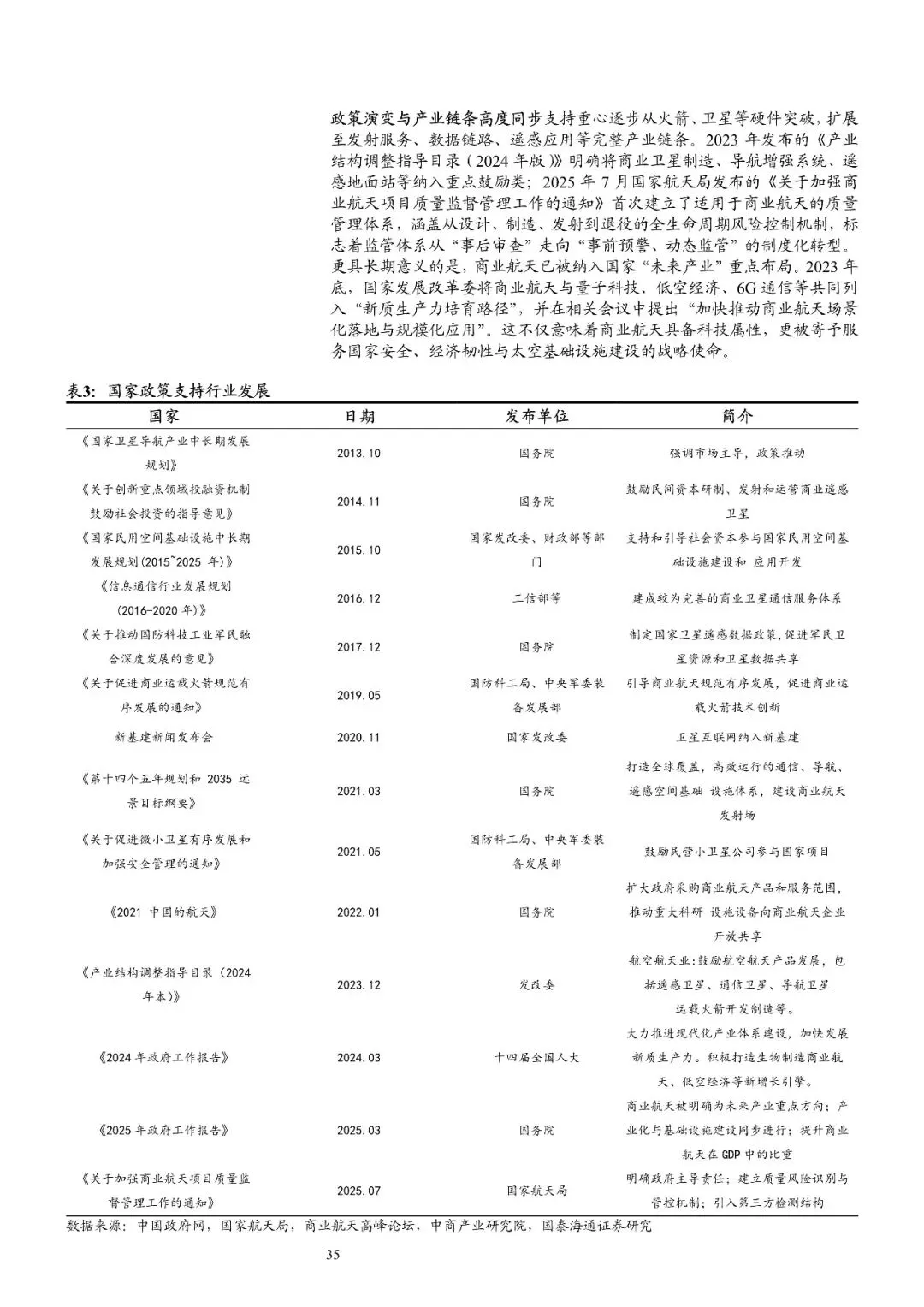

在2024年到2025年期间,《政府工作报告》连续两年强调商业航天,2025年明确提出“要提升商业航天在GDP里的比重”,国家航天局业发布了《关于加强商业航天项目质量监督管理工作的通知》,以此来构建全生命周期监管体系。

地方层面形成多点发力格局,广东设定2026年产值3000亿元目标,海南文昌国际航天城建成我国首个商业航天发射场,进入了"T+0"高频发射时代,湖北打造"箭、星、网、端"全产业链生态,国家队发射能力成为基础设施底座,2025年下半年完成41次发射行为,长征系列火箭构建全轨道投送能力。

融资市场一直持续处于火热状态,2024年的时候,融资发生了138起,这一数据创下了历史的新高,市场规模从2018年的0.6万亿开始增长变化,一直增长到了2023年的1.9万亿,预计在2029年能够达到6.6万亿,其年均复合增长率为23%,行业步入了黄金发展的一个窗口期。

三、产业链结构与价值分布

商业航天产业链已然构建起上中下游协同发展的完备生态。

上游卫星制造在2023年的时候收入为108亿元,预计到2025年能够达到166亿元,年均增速是17.6%。火箭制造领域中国企占据主导地位,民企渗透率仅仅只有10%,蓝箭航天朱雀三号完成了10公里级VTVL回收试验,中国航天科技集团规划在2030年进行首飞重型火箭一级重复使用,在2033 - 2035年实现两级完全复用。

中游,发射服务在2019年的年发射次数为34次,到2024年这一数字增至68次,并且2025年有望突破新的高度,同时海南商业航天发射场将射场能力短板予以补齐。

下游,应用市场呈现出百花齐放的态势,卫星通信市场规模预计在2028年超过1800亿元,卫星导航产业在2024年的产业价值达到5758亿元,另外遥感GIS一体化、太空算力等新兴场景正在加速落地。整个产业链正从“点状突破”朝着“生态协同”迈进,进而形成“制造-发射-运营-应用”的闭环。

四、技术演进路径与突破方向

有一种技术,名为火箭回收技术,它呈现出了一种独特的双轨格局。

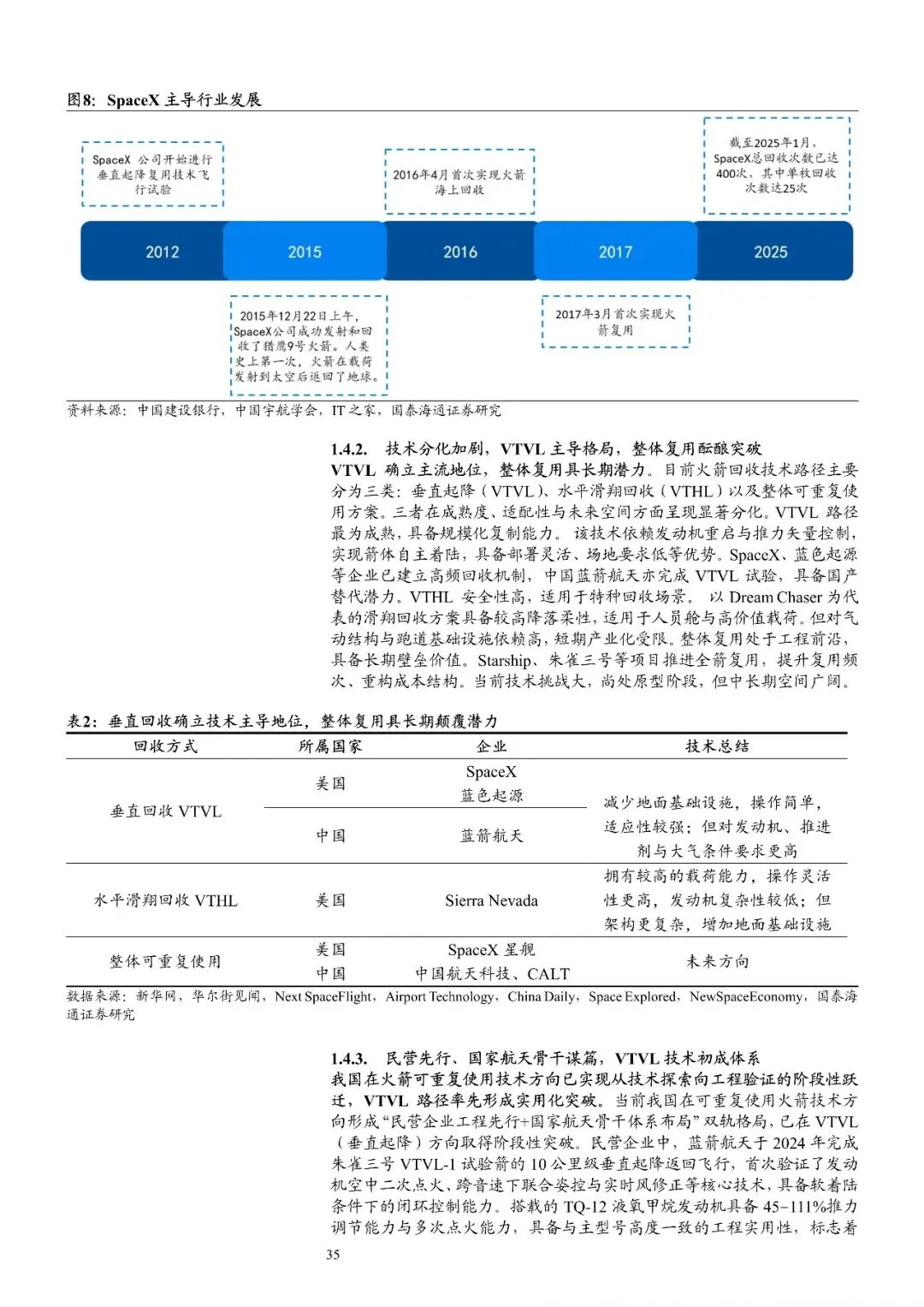

其中,垂直起降,也就是VTVL,由于具备部署灵活的特性以及对场地要求较低的优势,从而成为了主流。像SpaceX,已经累计进行回收超过400次,而中国蓝箭航天也完成了液氧甲烷发动机空中二次点火验证。

水平滑翔回收,即VTHL,它适用于高价值载荷,然而在产业化方面受到限制。还有整体可重复使用,这代表着未来的方向。SpaceX星舰以及中国重型火箭规划都在推动全箭复用。

对于卫星互联网范畴之内的情况而言,星间激光通信以及直连蜂窝网络就是所谓的技术制高点,SpaceX这个星盾项目已然获得了美军所给予的18亿美元之合同,而中国的“千帆星座”正在加快组织网络环节。

太空算力构造出新的广阔市场,“三体计算星座”规划在2027年的时候完建100颗、从长远角度来看构造1000颗的规模,从而达成天基AI处于轨道之上的计算目的。技术的分化与融合推动商业航天从工程验证进展成为规模化商用时期。

五、核心标的与价值逻辑

报告梳理出十家代表性企业,覆盖产业链关键环节。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】