若是觉得字体过小,可以自行进行调节哦!

前言:本文仅供自己学习记录之用,不具备投资建议指导,行文也会有很多错误之处且作者分析能力较浅,不求一篇文章说尽一家企业,只求随着一份份财报、企业事件的不断学习增强自身企业分析能力和理解深度。

业绩概述

2026年3月14日,公司发布2025年报。年报披露:营业收入44.7亿元,同比-2.19%,归母净利18.01亿元,同比15.31%,扣非净利15.23亿元,同比-7.39%,经营活动现金流净额35.59亿元,同比9.31%。净资产收益率16.83%,若是按照扣非利润,则净资产收益率只有13.7%。

公司2025年的分配预案是:以 2,090,806,126 为基数,向全体股东每 10 股派发现金红利 6.04 元(含税),总计分红金额为12.63亿元,占25年归母净利润的70.13%。以2025年3月13日A/B股股价来计算,A股股息率4.82%,B股股息率7.68%(3.13汇率1:1.1351)

2025年内,公司的改扩建工程有:惠盐高速(建成通车)、广惠高速、京珠高速广珠段、粤肇高速等,面对改扩建期间没有通行费收入的情况下,公司还能取得这样的成绩,已经很不错了。

值得一提的是:公司归母净利润与扣非净利润存在一定差异,差异金额为2.78亿元。主要原因是:广佛高速经营权到期后,该公路的运营管养费用未明确责任主体,因此暂由公司负责。

2025.3.15公司发布公告说:明确广佛高速公路由政府收回管理,广佛高速代垫的运营管养费用,由有关单位支付广佛公司。因此,之前已全额计提的相关费用得以一次性冲回,从而对本期净利润产生约3.43亿元的影响。

这里也给出了一个范式解决模板:随着时间推移,公司各路产相继到期后,到期路产由政府部门收回管理,而经营权期限内的收益被国家和公众股享受;同时因优质路产到期被收回后,公司又会获得控股股东广东省交通集团公司注资其他的优质路产,例如2020年注入的广惠高速,形成完美的闭环。

经营情况

截至报告期末,公司仍在进行的改扩建工程有:京珠高速、广惠高速、粤肇高速。江中高速改扩建项目已经完成,经营期限待政府重新核定。

京珠高速南沙-珠海段目前进度是33.48%,年内增加投资17.66亿元,预计通车2028年初;广惠高速进度2.2%,年内增加投资5.86亿元,预计通车2029年;广肇高速进度公司没有披露,只是说在有序推进中。

顺便说下,广惠进度慢的原因。以下来自ima知识库:在2024年财报P25有这莫一句话:做好广惠高速公路改扩建项目核准后投资决策工作。因为2025年广惠高速处于投资建设初期,该项目2025年初才正式核准立项,早期准备工作可能过于繁复,并没有体现在道路施工上,所以进度过慢。

根据《2025年第一期中期票据募集说明书》内容,广肇高速改扩建工程于2023年12月开工,截至2025年6月,已投资30.87亿元,预计2025年7月-12月计划投资14.66亿元,推测进度为近于50%,且报告指出预计通车时间2027年。

在之前的粤高速分析中,有这样的一个问题,如图。

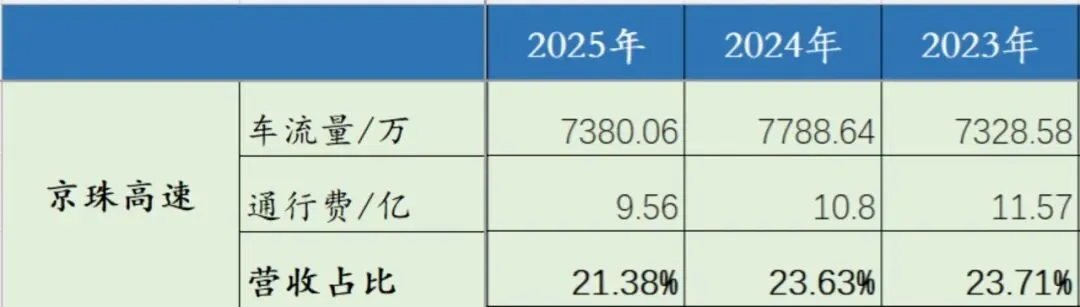

2025年报出来,答案就来了。京珠高速2023、2024、2025年的改扩建进度分别为:12%、20.86%、33.48%,而当期的车流量和通行费收入如下图:

车流量来看,2025年与2023年相近,变化不大;而通行费2025年相比2023年同比下降17.37%,营收占比也进一步萎缩至21.38%。

短期来看,京珠高速改扩建未通车之前,营收会有着明显的承压,且2026年-2027年的承压也会有进一步增强的可能。

2025年,广惠高速营收是20.03亿元,营收占比44.82%,按照京珠改扩建期间的营收表现,则2026年-2028年,其营收承压的可能也会很高。

说下我个人的看法:短期来看,业绩承压,表现不好,这是大概率事件;但拉长时间,这只会增强公司的盈利能力。

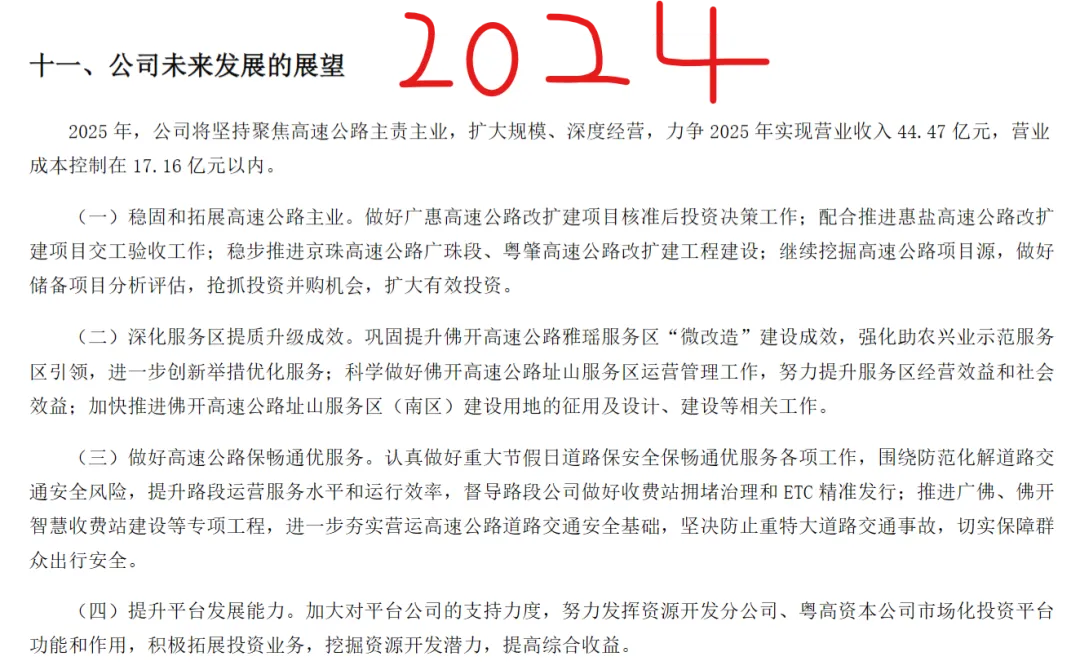

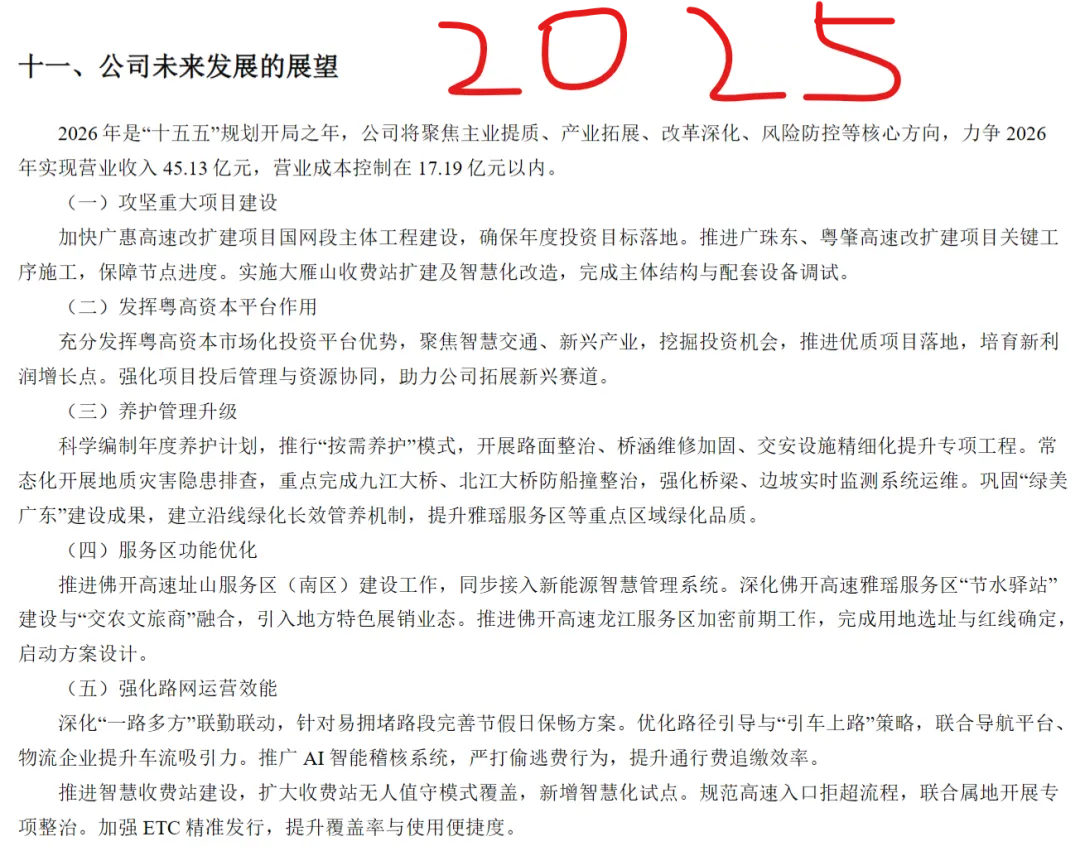

未来发展

关于未来发展方向如上图,第一条的内容变化不大,还是坚持主业、继续推动路产投资项目的落地实施,这很重要。但我认为2024年的第四条和2025年的第二条才是重点。

公司着重强调了发挥粤高资本平台的投资能力,聚焦智慧交通、新兴产业,挖掘投资机会,推进优质项目落地,培育新利润增长点。强化项目投后管理与资源协同,助力公司拓展新兴赛道。

这里有个担忧:资本投资是好事,但资本乱投资就是坏事了。若是进行的投资是围绕主业展开,那还有经验可借鉴,大概率有盈利的可能;若是跨行业投资,失败的可能性是非常高的。所以后期要着重关注投资动向。

在2024年对2025年的展望中,公司就说加大对平台公司的支持,具体的表现是:粤高资本2021年和2022年分别投资了广东粤通启源芯动力科技有限公司和车库电桩控股有限公司,两者以亏损收局并于2024年相继完成转让退出。

据财报,2025年启源芯动力和车库电桩分别亏损150w和1433w元左右。据中期票据募集说明书,粤高资本2024年营收39.6w元,净利润-347.47w元;2025年1月-6月,营收0元,净利润-199.85w元。这样的经营情况不利于发展平台投资能力,只能借力。

2025年康大高速盈利1.18亿元左右,小额再贷款盈利4257w元左右。根据2025.12.27的《关于粤高速向粤高资本无偿划转康大公司30%股权和粤普再贷15.48%股权的议案》划转基准日为2025年1月1日,这就给粤高资本补充了可用投资资金。

粤高资本平台作为粤高速100%全资子公司,法定代表人是苗德山;加上未来几年营收占比60%多的控股路产进行改扩建,业绩承压,不得不寻求新的利润增长点。阴暗的推测:未来两三年,业绩应该会比较难看。

再提一下核心竞争力,财报P10页说:区域经济优势、战略区位优势(核心通道资产,占据路网关键节点)、需求刚性、发展持续动能(区域战略纵深,增长空间广阔).

前三点我是赞同的,区域经济和核心路网是路产盈利的决定性因素,但路网的丰富和完善对已有路产的盈利能力不一定是好事,例如路产之间的分流,这还没有考虑其他交通方式(铁路、航空、地铁、新型交通工具)的影响。

货币资金:2025年65.45亿,2024年42.9亿。

其他应收款:2025年6.07亿,2024年1.49亿。一是2024年广佛代垫的管养费用全部计提减值准备,而2026年这部分费用仍在产生,但已经不进行减值准备了;二是增加了粤肇公路3.07亿元的改扩建投资金及利息。

长期股权投资及其他权益工具投资的变化,主要是广乐高速的管理模式改变,变为权益法核算的长期股权投资。其他权益工具投资收益只进综合收益,不对当期利润产生影响,推测是为了提高后期利润。

短期借款:2025新增2.59亿,源于财务公司。

长期借款:2025年100.36亿,2024年67.28亿。截至 2025年12月31日,信用借款年利率区间为 2.10%-2.94%。该科目金额是已签约但尚未于财务报表中确认的—构建长期资产承诺—高速公路建设资金(P176)

估值

因无法判断2026年-2028年归母净利增速,故无法使用老唐估值法,采用散户乙的十年分红回本法。

考虑到近三年扣非净利润是下降的,而随着广惠、京珠、广肇改扩建的进行,业绩承压是大概率事件;再叠加粤高资本的投资活动,预计2026年往后的几年,净资产收益率会进一步下降且持续低迷,ROE重新提升会在当下改扩建全部完工的下一个报告期(2030年),也不排除28年或是29年ROE就可重新走高。

鉴于当下归母净利ROE是16.83%,而扣非净利润ROE是13.7%,A股股息率4.82%,B股股息率7.68%,分红率近十年大多在70%,A股PB是2.36,B股PB是1.52。

散户乙:不讲价值是盲目的,计算价值是可笑的。未来变量太多,企业的价值无法精确计算,只能得出一个模糊区间,重要的还是甄别,即一眼定胖瘦。

按照这样的思路,当下B股可参与可不参与,不具备明眼是个大胖子的条件。但当未来两三年ROE下降或许会出现投资机会。在低ROE时参与,只要未来ROE提升,就有超额收益。

END