谷歌财报告诉你AI是不是真未来?

微微价值投资,陪你慢慢变富

郑重提醒:本人只有『微微价值投资』一个公众号,其他所有以我的名义或图标的号,都不是我的,请慎重辨别。分享价值投资那点事儿,一起学习,一起成长。注:个人观点,仅供参考。

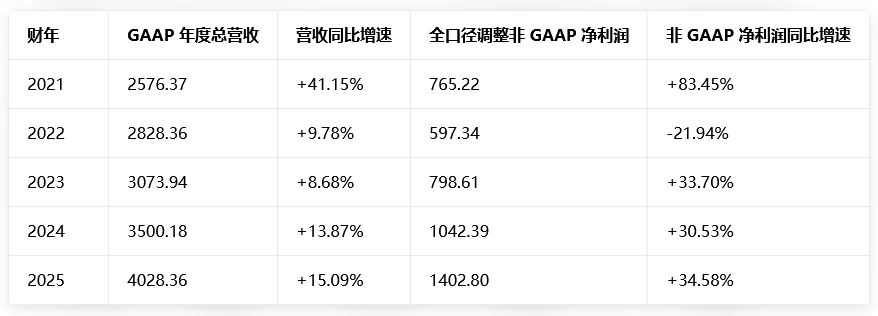

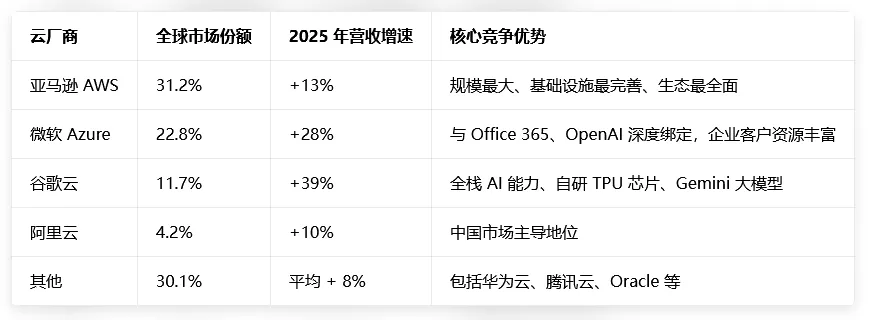

聊英伟达的时候,微哥说过,这一轮AI大爆发,首先的爆点是大语言模型,而大语言模型的爆发靠的是三要素,一个是神经网络算法,一个是巨量的互联网数据,一个是算力爆发。这三要素中的算力爆发的最大贡献者,是英伟达。三要素中的神经网络算法,我们知道是被誉为AI之父的辛顿提出来的,也拿了图灵和诺贝尔奖,而大模型之所以成功,还有谷歌算法团队的重要贡献。为什么这么说呢?这一点微哥还是有点发言权的。因为微哥在工作中会用到很多人工智能算法,所以也会了解学习这些算法发展的历程极其对应的文章。虽然辛顿最早提出了神经网络算法,但是目前大模型用的模型算法架构,相比较辛顿提出来的那个版本,那已经升级改造了不知道多少个版本了。在这一过程中,目前大语言模型用到的最核心的Transformer架构,就是谷歌的研发人员提出来的。第一个大语言模型Bert,也是谷歌做出来的。第一个把图像用于Transformer架构,从而使得大语言模型变成现在的多模态大模型,也是谷歌提出来的。所以从这里可以看出来,谷歌对于大模型的诞生和发展,起到了很重要的工程作用。虽然第一个大语言模型ChatGPT是Open AI做出来的,但是业内人士都知道,Open AI的很多AI人才,都是从谷歌挖过去的。而且谷歌在大模型上的能力,很快就通过Gemini 3追了上来。这还是源自于谷歌在AI领域长期的资源投入,特别是人才的投入,使得其在AI领域的积累,很快就得到了体现。这也叫厚积薄发。比如大家熟知的谷歌做的AlphaGo击败了世界围棋冠军李世石。精准预测蛋白质结构,解决生物学50年难题的AlphaFold,还让Goolge Deepmind老大哈萨比斯拿到了诺贝尔。这些工作,都可以体现出谷歌的AI能力,是全球首屈一指的。所以这也是这一轮AI革命到来,包括巴菲特、段永平、李录、但斌、邱国鹭等投资大佬们纷纷加仓谷歌的一个很重要的原因。谷歌确实是一家对利润之上还有追求的高科技公司,我们都知道,他是一家做搜索发家的公司,当然现在的业务基本盘也仍然是搜索。但是他还做了很多其它的工作,除了前面说的AI,我们现在所有非苹果手机用的操作系统安卓,也是出自于谷歌的免费开源。之前英伟达文章说了,英伟达AI产业链中上游卖基础设施的。中下游无论行不行,都要买英伟达的基础设施。而谷歌是既处于AI产业链的上游,也处于产业链的中游,当然也有产品涉及到下游的。上游是因为谷歌云,因为谷歌云是给所有AI应用提供算力服务的。当然谷歌也要买英伟达的设备,但是数据中心的建立,是由谷歌这类云厂商去做的。未来用户买的token(AI算力的最基本单位),都是云厂商提供的。除了买英伟达的芯片,谷歌也在自己做,比如TPU就是非常有名。当然TPU当下主要是自用。中游就不用说了,Gemini这个大模型也是让谷歌能够后来居上,甚至略超ChatGPT的产品。当然大模型的版本也在不断迭代和竞争之中,鹿死谁手,还未可知。但是大概率是有谷歌的一席之地的。下游比如Google眼镜之类的智能硬件,当然这一块还不怎么赚钱啊。但是未来可能会大爆发。英伟达的业绩已经充分体现了AI板块,至少上游基础设施建设上是没有泡沫的,是有业绩支撑的。那么本文我们看看谷歌,作为AI板块应用最最重要的领导者,AI在谷歌2025年财报中有哪些体现?是不是真的有泡沫呢?2026年2月,谷歌母公司Alphabet发布2025年第四季度及全年财报,这份年报是谷歌生成式AI全面商业化元年里,科技巨头交出的最具代表性的答卷之一。谷歌第四季度,营收1138.28亿美元,同比增长18%;净利润(非GAAP和GAAP一致)344.55亿美元,同比增长30%。全面超出华尔街预期。全年营收首次突破4000亿美元大关,达到了4028.36亿美元,同比增长15%;净利润(非GAAP)达1402.8亿美元,同比增长35%。GAAP净利润为1321.70亿美元,低于非GAAP净利润,核心差异来自:剔除了欧盟反垄断35亿美元一次性罚款、Waymo自动驾驶业务21亿美元一次性员工股权激励费用、并购相关无形资产摊销等非经营性、非经常性支出。分季度来看,公司营收增速逐季加速,Q1-Q4营收分别为902亿美元、964亿美元、1023亿美元、1138.28亿美元,同比增涨14%、15%、16%和18%。这个数据增速虽不如英伟达那般炸裂,但也是很漂亮的,特别是那么大体量,还能有这么快的增速,而且净利润增速远超营收增长。盈利增速远超营收增速,核心源于两方面:一是AI技术落地带来的广告变现效率提升,二是规模化效应下成本控制成效显著,公司全年运营利润率稳定在32%的行业高位。回顾过去5年,谷歌的营收是一直增长的,净利润除了2022年下滑之外,其余年份都是增长的,且增速还不低。5年时间,营收增长1.6倍,净利润增长1.8倍,这么大的体量,这个增速,还是非常可观的。大象仍然在飞舞。所以千万不要觉得,一个公司体量太大,就没有增长空间了,其实不然,一定要认真去研究。就像邱国鹭说的,价值投资,不要去追星星,而是找月亮。大公司,各方面都很强的时候,即护城河足够深的时候,往往还会有一定的成长空间,在便宜的时候介入,是很不错的投资机会。谷歌2025年这份财务数据证明,谷歌并未因AI的巨额投入陷入“增收不增利”的困境,反而实现了技术投入与商业回报的正向循环。此外,2025年公司全年经营活动现金流净额达1640亿美元,自由现金流725.5亿美元,期末现金及短期投资规模超1800亿美元,无短期有息债务压力,为AI技术研发、基础设施投入提供了充足的安全垫。尤为值得关注的是谷歌的资本开支,2025年谷歌全年资本开支达914.47亿美元,同比增长77%;2026年资本开支预计将达到1750-1850亿美元,同比接近翻倍,其中60%将投向服务器(含TPU芯片),40%用于数据中心及网络设备建设,重点支撑AI基础设施扩张与云业务全球布局。这就是英伟达业绩巨好的原因之一,云厂商在疯狂的砸钱搞AI,建数据中心。这么巨额的资本开支,是非常罕见的。相当于把一年的净利润全部砸向AI,还把去年的资本积累也砸进去,可见科技巨头们是多么看好AI啊。所以AI在谷歌身上目前看来除了砸的钱多之外,业绩上还是有帮助的,所以所谓泡沫,没什么好担心。毕竟AI革命才刚刚开始,未来的想象空间确实非常大。AI技术从概念落地为核心增长动力,谷歌云完成规模化盈利的关键跨越,同时公司以翻倍的资本开支计划,宣告了All in AI的长期战略决心。谷歌的业务主要包括谷歌服务、谷歌云和其它的前沿业务,绝对核心就是谷歌服务,包括谷歌搜索及其他广告业务、YouTube生态。(一)谷歌服务:绝对核心压舱石,AI激活传统业务新活力谷歌服务板块2025年全年营收约3370亿美元,占公司总营收的83.6%,营业利润约1280亿美元,占总营业利润的99.2%,始终是公司的现金牛核心。该板块的增长核心源于AI对传统业务的深度改造,打破了市场对 “搜索广告进入成熟期” 的悲观预期。细分业务中,谷歌搜索及其他广告业务是核心中的核心,全年营收2245.3亿美元,同比增长13.3%。第四季度营收630.73亿美元,同比增长17%,增速较上年显著加快。增长的核心驱动力是Gemini大模型对搜索体验的全面重构,AI概览与AI 对话模式显著拉长了用户会话时长,AI模式下的用户查询时长达到传统搜索的3倍。美国市场日均AI模式人均查询量自发布以来实现翻倍,极大地拓展了广告库存的展示机会,同时AI驱动的推荐算法显著提升了广告转化率,吸引了零售、旅游等垂类广告主的强劲投放。YouTube生态实现里程碑式突破,2025年全年广告+订阅总收入突破600亿美元,第四季度广告营收113.83亿美元,同比增长9%,付费订阅用户总量达3.25亿。其中,YouTube Premium、NFL赛事版权订阅带动订阅业务高速增长,Shorts短视频的流量规模与单小时变现效率持续提升,形成了“广告+订阅”的双轮驱动模式,成为谷歌服务板块的第二增长极。此外,谷歌订阅、平台及设备业务全年同比增长17%,Google One云存储、硬件生态的协同效应持续增强,用户付费粘性稳步提升。(二)谷歌云:爆发式增长领跑,AI驱动规模化盈利拐点确立谷歌云是2025年年报中最亮眼的板块,彻底完成了从“亏损烧钱”到“规模化盈利+高增速增长”的转型,成为公司最核心的增长引擎。全年谷歌云营收608亿美元,同比增长36%,第四季度营收176.64亿美元,同比激增48%,增速远超公司整体业务水平。特别是盈利端,谷歌云全年营业利润139亿美元,同比大幅增长128%,全年营业利润率升至24%,第四季度单季营业利润率突破30%,较上年同期提升超12个百分点,规模化盈利的拐点完全确立。增长的核心驱动力完全来自AI,第四季度基于谷歌云生成式AI模型的产品收入同比增长近400%,Gemini企业版解决方案、AI基础设施服务的企业需求爆发。全年超10亿美元的大额交易数量超过此前三年的总和,截至年末未履行订单规模达2400亿美元。目前已有超12万家企业使用Gemini模型,全球前20大SaaS公司中95%都在使用谷歌云的AI服务,谷歌云凭AI差异化优势,正在持续缩小与AWS、微软Azure的市场份额差距。全球云市场市占率如下表,谷歌云虽然排名第三,与前两名有差距,但是增速最快。这里就可以真正看出来AI是在实实际际的在为公司云业务创造价值。此外,插个题外话,阿里云其实虽然是国内老大,但是相比较前面三位大咖,还是很小的。(三)其它的前沿业务:前沿探索持续投入,商业化进程缓慢以Waymo自动驾驶为核心的Other Bets板块(还有生命科学Verily、量子计算、智慧城市等前沿领域),2025年全年营收3.7亿美元,同比下降8%,依然处于长期投入、商业化缓慢的阶段。Waymo作为全球自动驾驶行业的领军者,2025年实现了规模化扩张,已在美国6个城市落地自动驾驶出行服务,周均载客量超40万人次,2026年计划登陆伦敦、东京等海外市场,开启全球化商业化进程。该板块是谷歌布局未来的核心抓手,在量子计算、AI医疗、机器人等前沿领域的持续投入,为公司长期增长储备了第二增长曲线,也延续了谷歌“登月文化”的创新基因。这份年报既展现了谷歌在AI时代的强大竞争力,也暴露了其面临的四大核心风险。其一,全球监管与反垄断风险持续高企,作为全球搜索、广告与安卓生态的绝对龙头,谷歌在欧盟、美国、印度等市场持续面临反垄断调查,若未来出现巨额罚款、强制业务分拆等不利裁决,将直接冲击其核心商业模式。其二,行业竞争持续加剧,在AI大模型领域仍面临OpenAI、Meta的激烈竞争,搜索业务面临微软Bing+ChatGPT的持续挑战,云业务市场份额仍显著落后于AWS与Azure,巨头间的AI军备竞赛将持续推高投入成本。其三,巨额资本开支的回报不确定性,2026年近1800亿美元的资本支出已超过2025年全年经营性现金流,若AI商业化进度慢于预期,将显著压制公司利润率与自由现金流水平。其四,业务结构单一风险仍未完全化解,2025年广告收入占公司总营收的比例仍超73%,宏观经济波动对广告主预算的影响,也会给公司业绩带来不确定性。整体而言,2025年是谷歌从“全球搜索巨头”向“AI全栈科技巨头(“模型-基础设施-产品-商业化”)”转型的关键一年,这份年报证明了谷歌不仅拥有AI时代的核心技术能力,更具备将技术转化为商业回报的成熟体系。同时以超预期的资本开支计划,宣告了其在AI时代的长期竞争决心。尽管面临监管、竞争与投入回报的多重挑战,但凭借深厚的技术积累、庞大的现金流储备与全场景的产品生态,谷歌依然是AI时代最具竞争力的科技巨头之一。后续业绩核心,将取决于AI技术的迭代速度与商业化落地的最终效率。对于谷歌,微哥也会持续保持关注和分享。这些巨头们财报后的数据,对于我们看AI发展会起到非常非常重要的作用,而不是盲从。温馨提示:目前微信公众号平台改变了推送机制,凡是点“赞”、点“推荐”、添加过“星标”的同学,都会优先接收到我的文章推送,所以大家读完文章后,麻烦顺手点一下“赞”和“推荐”,并添加“星标”。全文完