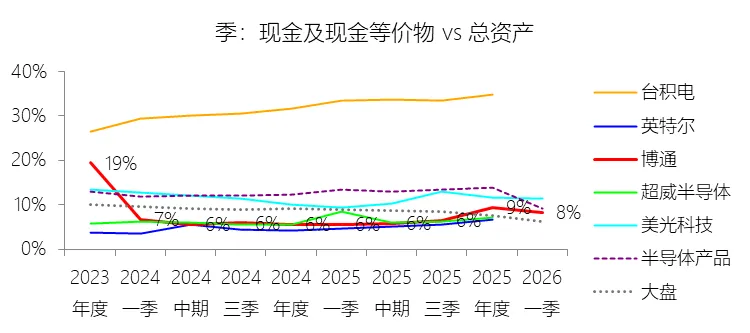

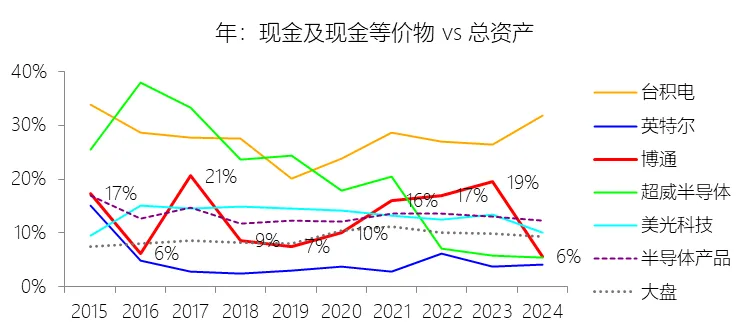

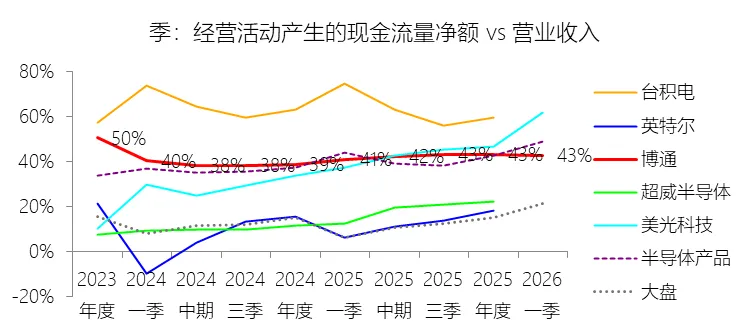

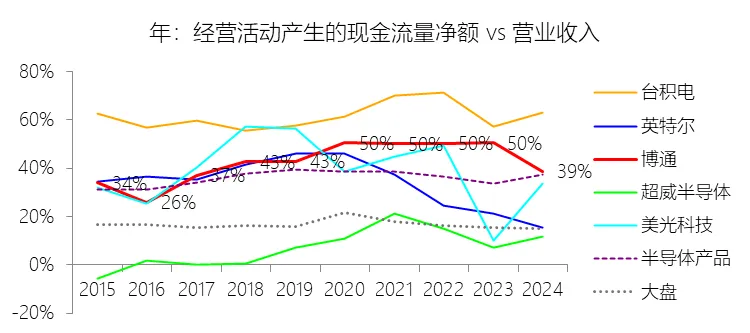

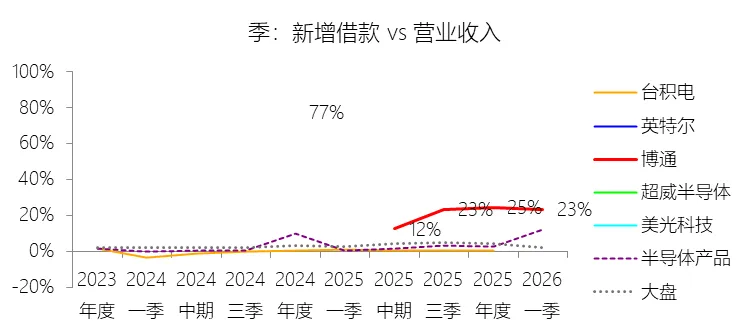

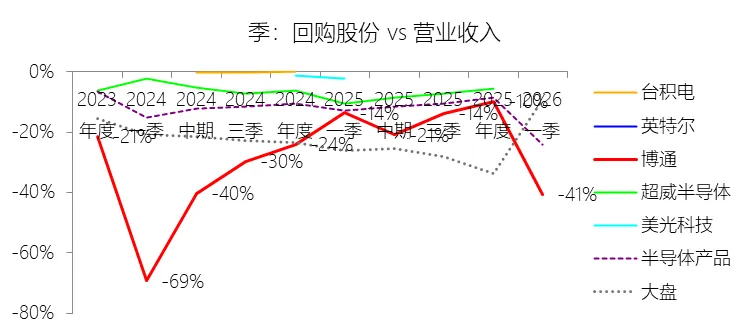

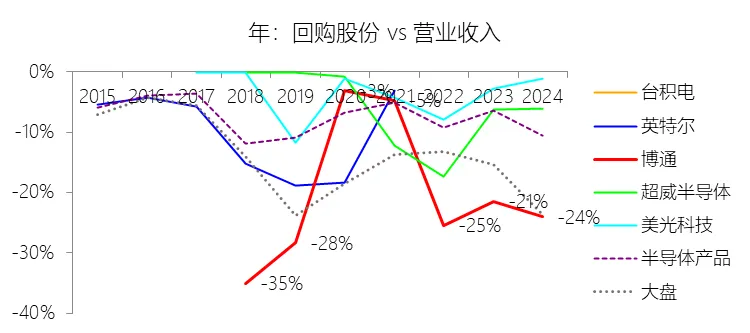

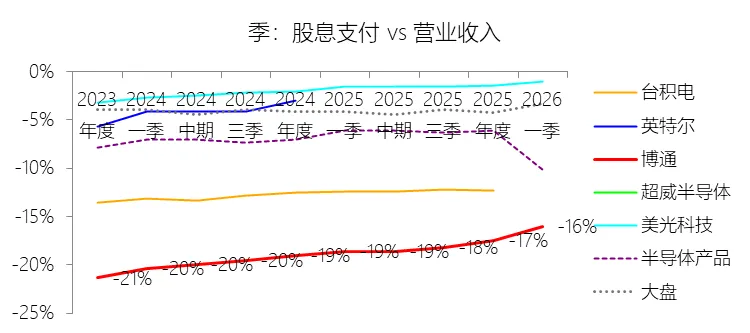

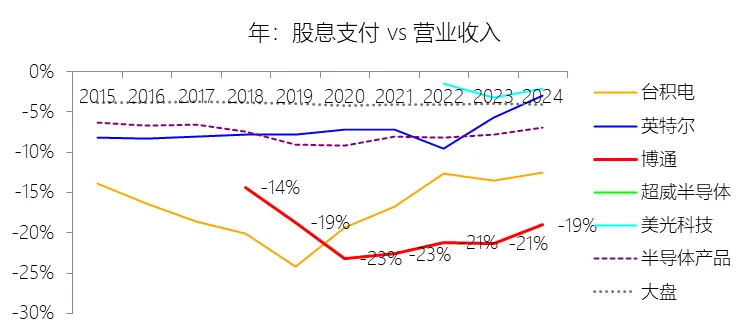

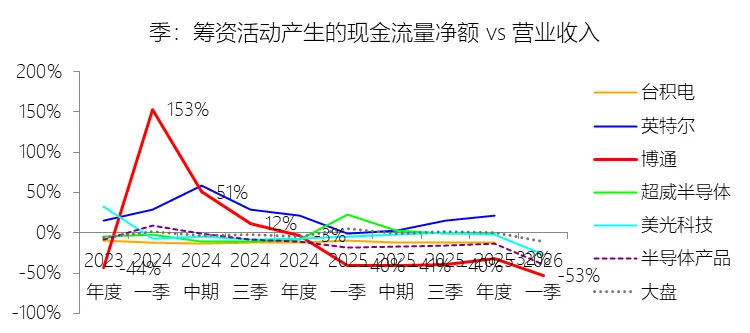

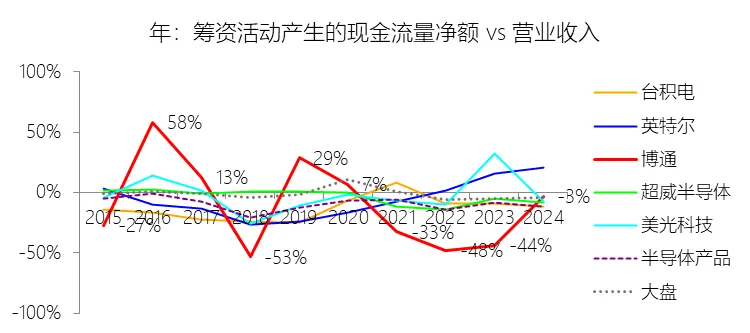

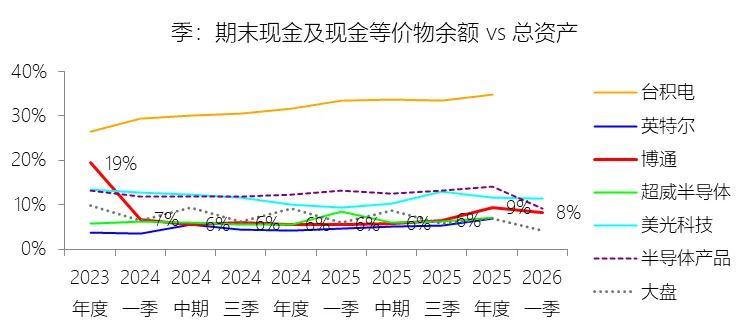

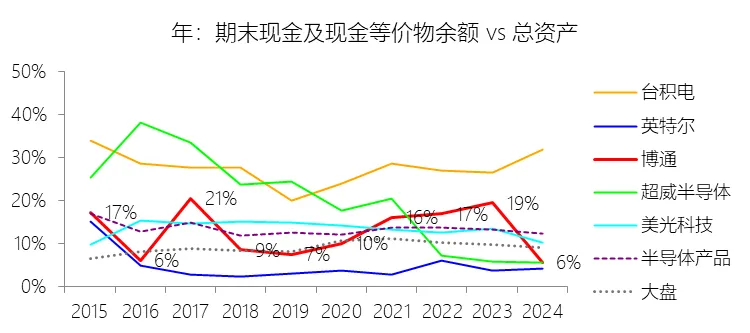

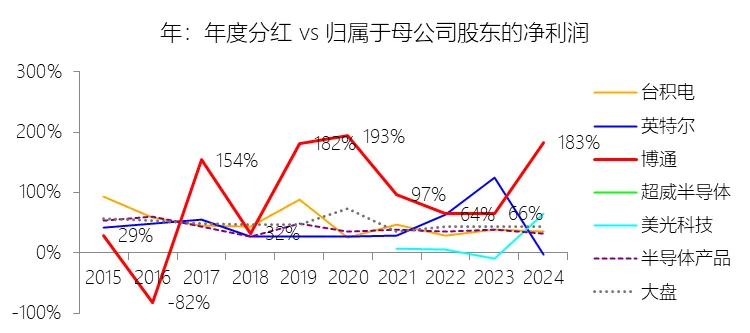

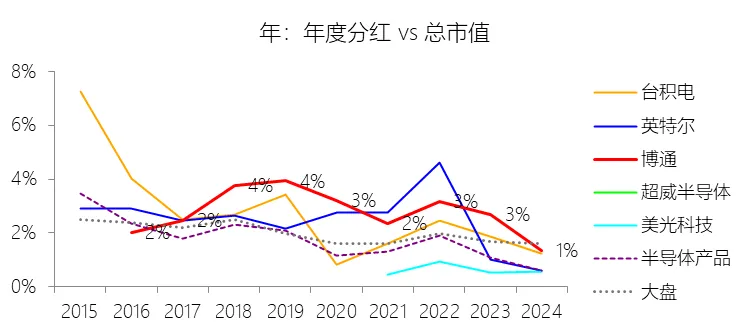

经营活动产生的现金流量净额:2026财年第一季,博通的经营活动产生的现金流量净额为82.60亿美元,同比增长35.12%,与营业收入的比例为42.77%,同比上升1.79个百分点;2015-2024财年(十年),此项合计为1114.65亿美元,平均比例为44.04%,比半导体产品行业的均值高7.75个百分点,长期呈上升趋势。比例短期上升主要由于归属于母公司股东净利润的稳健增长以及非现金调节项的显著增加;在2026财年第一季中,受定制AI加速器需求和VMware订阅模式转型的双重驱动,公司净利润同比增加18.46亿美元,表现强劲。同时,作为非现金支出的以股份为基础的补偿费用从去年同期的12.80亿美元激增至21.76亿美元,在现金流量表核算中作为加回项大幅提升了经营现金流的账面值。比例长期上升主要由于博通通过大规模并购实现了业务结构的战略升维,从传统半导体向高毛利、高经常性收入的基础设施软件领域(如CA、Symantec、VMware)大规模扩张,软件业务特有的订阅模式和VCF许可便携性(license portability)不仅提高了预收现金流,更通过显著低于硬件业务的运营成本持续优化了现金转化率。此外,随着并购规模扩大,巨额的无形资产摊销和股权激励等非现金科目长期作为净利润的加回项,使得经营现金流与营业收入的比例随业务规模扩大呈阶梯式上升。比例高于半导体产品行业的均值主要由于博通拥有独特的“半导体+软件”双轮驱动模式,其高利润的基础设施软件业务贡献了近半数营收,利润率远超主要由硬件构成的行业平均水平。同时,公司长期坚持“轻资产”的制造外包战略,避免了类似传统IDM厂商高昂的折旧和固定成本负担。此外,博通在新加坡和马来西亚长期享有的重大税收优惠政策,使其现金税收支出占营收的比例极低,从而在全球范围内维持了显著优于同行的现金产出水平。收购附属公司:2026财年第一季,博通的收购附属公司缺数据,与营业收入的比例无效;2015-2024财年(十年),此项合计为-684.79美元,平均比例为-27.06%,比半导体产品行业的均值低23.52个百分点,长期呈上升趋势。投资活动产生的现金流量净额:2026财年第一季,博通的投资活动产生的现金流量净额为-1.15亿美元,绝对值同比减少33.91%,与营业收入的比例为-0.60%,同比上升0.57个百分点;2015-2024财年(十年),此项合计为-666.31亿美元,平均比例为-26.33%,比半导体产品行业的均值低3.04个百分点,长期呈上升趋势。比例短期上升主要由于2026财年第一季中投资活动的现金流出绝对值显著收窄,尽管为支持研发项目及 Irvine 和 San Jose 园区的建设,公司在本季度的购建固定资产等支出(CapEx)从去年同期的1.00亿美元增加至2.50亿美元,但该项支出被高达2.44亿美元的出售投资收回现金(去年同期仅为1800万美元)所基本抵消;此外,该季度营业收入同比大幅增长29.47%,在投资净流出额减少的情况下,进一步拉升了该项占比。比例长期上升主要由于博通在过去十年间采取“大规模并购、深度整合、适时剥离”的资产优化策略,虽然完成对BRCM、CA及VMware等巨头的收购会导致特定年份出现数百亿美元的投资性现金巨额流出,但在非并购年份,公司的资本开支规模极小,且通过剥离非核心业务(如2024财年以35亿美元出售VMware终端用户计算业务,以及早年剥离BRCM和LSI的相关资产)获得了巨额现金回笼,这种阶段性的现金流入在长期跨度内有效对冲了投资活动的净支出水平。比例低于半导体产品行业的均值主要由于博通始终坚持“轻资产”的运营模式,将大部分前道晶圆制造业务外包给台积电(TSMC)等第三方代工厂,仅保留核心模拟及专利工艺产品的少量内部产能;相比于英特尔等依赖重资产扩张产能、每年需投入数百亿美元购建厂房设备的传统IDM厂商,博通在物业、厂房及设备上的投入强度极低,这导致其长期平均的投资活动现金流出占比显著高于(即绝对值低于)那些需负担高额制造资本开支的行业同行。新增借款:2026财年第一季,博通的新增借款为44.74亿美元,与营业收入的比例为23.17%,同比上升23.17个百分点;2015-2024财年(十年),此项合计为399.54亿美元,平均比例为15.79%,比半导体产品行业的均值高12.96个百分点。回购股份:2026财年第一季,博通的回购股份为-78.50亿美元,绝对值同比增长285.56%,与营业收入的比例为-40.65%,同比下降27个百分点;2015-2024财年(十年),此项合计为-443.17亿美元,平均比例为-17.51%,比半导体产品行业的均值低9.68个百分点,长期呈上升趋势。股息支付:2026财年第一季,博通的股息支付为-30.86亿美元,绝对值同比增长11.25%,与营业收入的比例为-15.98%,同比上升2.62个百分点;2015-2024财年(十年),此项合计为-434.70亿美元,平均比例为-17.18%,比半导体产品行业的均值低9.48个百分点,长期呈下降趋势。筹资活动产生的现金流量净额:2026财年第一季,博通的筹资活动产生的现金流量净额为-101.49亿美元,绝对值同比增长69.72%,与营业收入的比例为-52.56%,同比下降12.46个百分点;2015-2024财年(十年),此项合计为-370.90亿美元,平均比例为-14.66%,比半导体产品行业的均值低4.89个百分点,长期呈下降趋势。比例短期下降主要由于公司在2026财年第一季实施了力度空前的股东回报政策,其中股份回购支出从去年同期的零(不含代扣税相关回购)激增至78.50亿美元,且季度股息支付额也因每股派息额上调由27.74亿美元增加至30.86亿美元。尽管公司在该季度通过发行高级票据获得了44.74亿美元的融资流入,但仍远不足以抵消回购、股息以及偿还36.50亿美元到期债务所产生的巨额现金流出,导致筹资活动净流出绝对值同比增长近70%,增速远超同期营业收入29.47%的增幅。比例长期下降主要由于博通在过去十年间不断强化其资本分配战略,将绝大部分自由现金流用于持续增长的股息支付和大规模股份回购,其年度分红总额从2016财年的7.16亿美元大幅攀升至2025财年的111.42亿美元。此外,公司在频繁发动如收购VMware等超大规模并购后,倾向于利用业务整合产生的强劲现金产出快速偿还高额债务,这种在并购年份大举融资、在非并购年份大规模还债并加码分红的财务特征,使得筹资活动净额在长期内呈深度流出状态且占比持续扩大。比例低于半导体产品行业的均值主要由于博通采取了与传统制造型半导体公司截然不同的“轻资产”模式及高利润率的软件驱动策略。相比于英特尔等同行需保留大量现金投入资本密集的晶圆厂扩建(属于投资活动流出),博通通过制造外包节省了巨额资本支出,使其拥有更高的自由现金流转化率,进而能将更大比例的营业收入通过筹资活动回馈股东。同时,博通管理层明确以自由现金流为基准制定资本返还政策,这种将返还投资者作为资金使用第一优先级的财务导向,使其筹资活动的净流出强度长期显著高于行业平均水平。期末现金及现金等价物余额:2026财年第一季末,博通的期末现金及现金等价物余额为141.74亿美元,对比年初减少12.39%,与总资产的比例为8.34%,同比上升2.71个百分点;2015-2024财年(十年),此项合计为812.04亿美元,平均比例为11.67%,比半导体产品行业的均值低1.59个百分点,长期呈下降趋势。