一、核心市场背景与人群特征

(一)市场环境

2025年中国经济增速达5%,仍为全球经济增长“压舱石”,居民财富持续累积,资管行业规模突破165.4万亿元。低利率环境、代际传承需求升温、新质生产力转型等趋势,推动高净值人群财富管理需求从单一保值增值转向综合化、定制化。

(二)人群画像

- 行业分布:传统行业占比稳固,现代服务业(29.1%)与先进制造业成为重要补充,不同行业风险偏好分化显著。

- 代际特征:风险承受能力呈“倒U型”,70后、80后容忍度最高;60后及以前重“情绪价值”,80后及以后重“沟通效能”,90后偏好数字化服务。

- 机构选择:74.2%将银行列为首选财富管理机构,75.3%采用多银行合作策略,国有大行凭借信用优势成为核心合作方。

二、资产配置核心策略(保险相关突出呈现)

(一)整体配置逻辑

境内配置“稳健为先、攻守兼备”,以安全保障类、债券类资产为核心;境外配置更趋进取,股票与另类资产占比高于境内,中国香港、美国、新加坡为主要布局区域。

(二)保险在配置中的核心作用

- 境内配置:保险作为安全保障类核心资产,76.3%的高净值人群已配置,与理财、存款共同构成资产组合“安全垫”,核心功能聚焦风险对冲与基础保障。

- 境外配置:保险产品配置占比71.9%,在新加坡市场配置意愿达17.6%(居三地之首),主要服务于子女境外教育、移民规划等长期目标,侧重安全保全与跨境保障衔接。

- 调整意向:境内保险增配倾向明确,成为高净值人群抵御市场波动、锁定长期收益的重要选择,与理财产品共同列为重点增持品类。

三、保险相关核心需求与应用场景

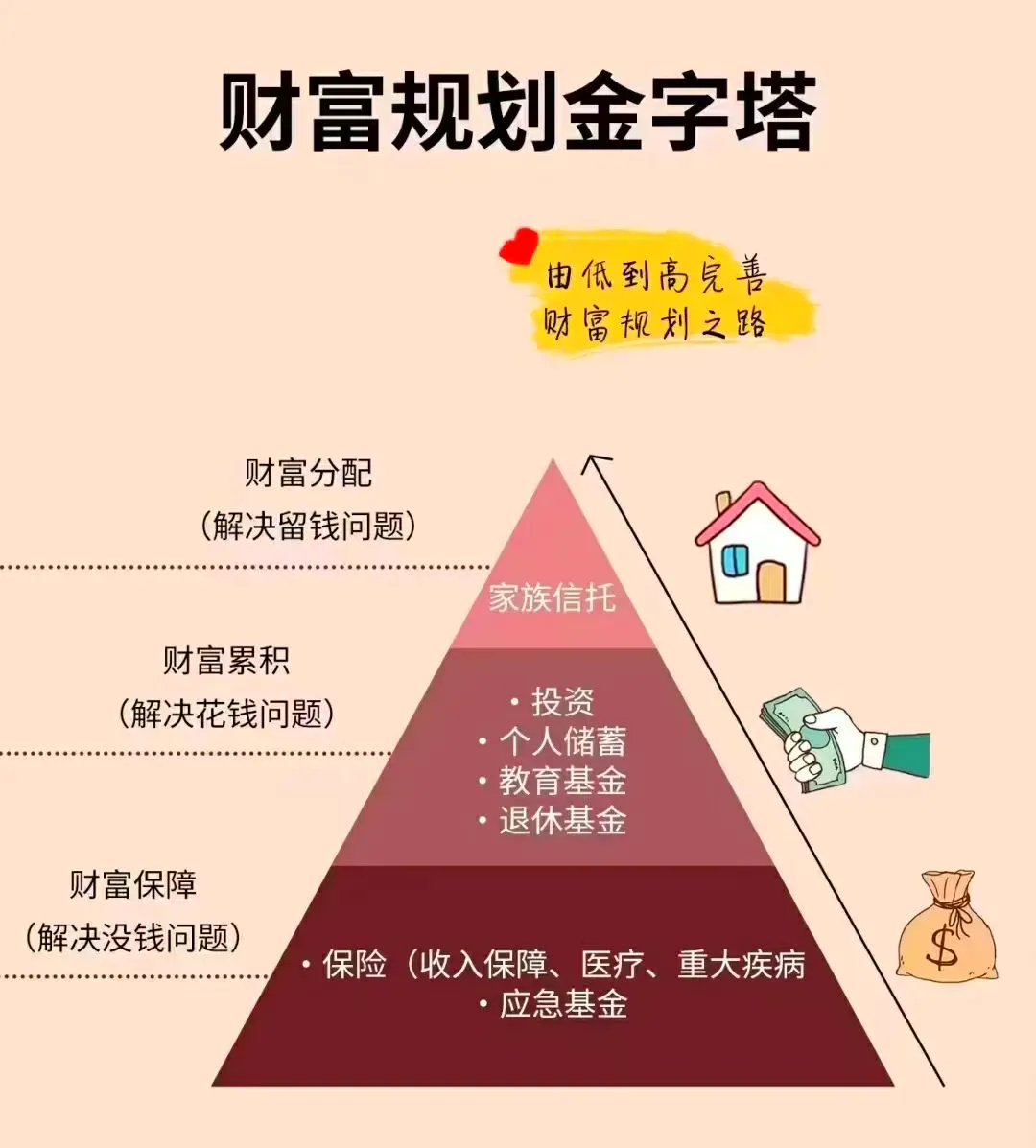

(一)财富传承核心工具

- 工具首选:保险是使用最广泛的传承工具,35.7%的高净值人群已实际使用,22.4%计划使用,远超信托(6.2%已使用)、遗嘱(9.2%已使用)等工具。

- 功能价值:不仅实现资产定向传承,还能通过保险金信托等组合工具隔离风险,如80后企业家通过保险金信托解决子女财产分配问题,兼顾传承与保值。

- 代际趋势:传承规划呈现“U型”分布,35岁以下人群启动率达32.0%,年轻一代将保险视为传承规划的理性选择,注重资产流向锁定与子女权益保障。

(二)多元场景延伸需求

- 医疗健康联动:46.2%的高净值人群将医疗健康管理列为首要增值服务需求,保险产品与医疗资源的绑定成为重要选择依据,期待通过保险获得高端医疗、应急医疗等配套服务。

- 跨境保障衔接:54.3%的跨境配置动机为子女境外教育,此类人群中61.0%配置现金及存款,保险作为补充保障,聚焦跨境医疗、教育费用垫付等场景需求。

- 家企风险隔离:31.7%的高净值人群为企业家,其经营性收入占比87.4%,保险成为隔离企业经营风险与家庭财富的关键工具,通过定制化产品保障家庭资产安全。

四、保险服务优化方向与行业启示

(一)高净值人群核心诉求

- 三维核心:“个性、专业、安全”是对保险及财富管理服务的核心要求,44.3%将“个性”列为第一选择,期待定制化保障方案。

- 服务期待:85%的人群重视服务专业能力,要求保险顾问兼具产品设计、资源整合能力;同时强调服务稳定性与长期陪伴,避免因人员变动影响保障规划连贯性。

- 技术赋能:69.6%可接受AI作为辅助工具,希望通过数字化手段提升保单管理、理赔服务效率,但核心决策仍依赖客户经理专业建议。

(二)行业发展建议

- 产品创新:围绕传承、跨境保障、家企隔离等场景,开发保险金信托、跨境医疗险、定制化终身寿险等产品,强化功能复合性。

- 服务升级:整合医疗、教育、法税资源,为保险客户提供一站式增值服务;针对不同代际人群差异化需求,匹配专属服务团队。

- 渠道优化:依托银行私人银行渠道优势,强化保险与理财、信托等产品的组合推荐,同时提升数字化服务能力,满足年轻群体便捷化需求。

五、结论

保险已从单纯风险保障工具,升级为高净值人群资产配置“安全垫”、财富传承“核心载体”与跨境保障“衔接纽带”。其在代际传承中的高渗透率、在境内外配置中的稳定占比,凸显了核心价值。未来,兼具定制化保障功能、跨场景服务能力与长期稳健属性的保险产品,将成为高净值人群财富管理不可或缺的重要组成部分,推动行业向综合化、精细化方向升级。