上一篇《宁德时代2025年财报鸟瞰》我们分析了宁德时代2025年的整体业绩,其营收增长 17.04% ,归母净利润达到 722.01亿元,同比增长 42.28% ,整体表现远超预期。接下来,我们将深入探究具体是哪些方面超出了预期。

前三季度的业绩已为市场所知,因此,超预期的部分主要来自第四季度。

盈利能力

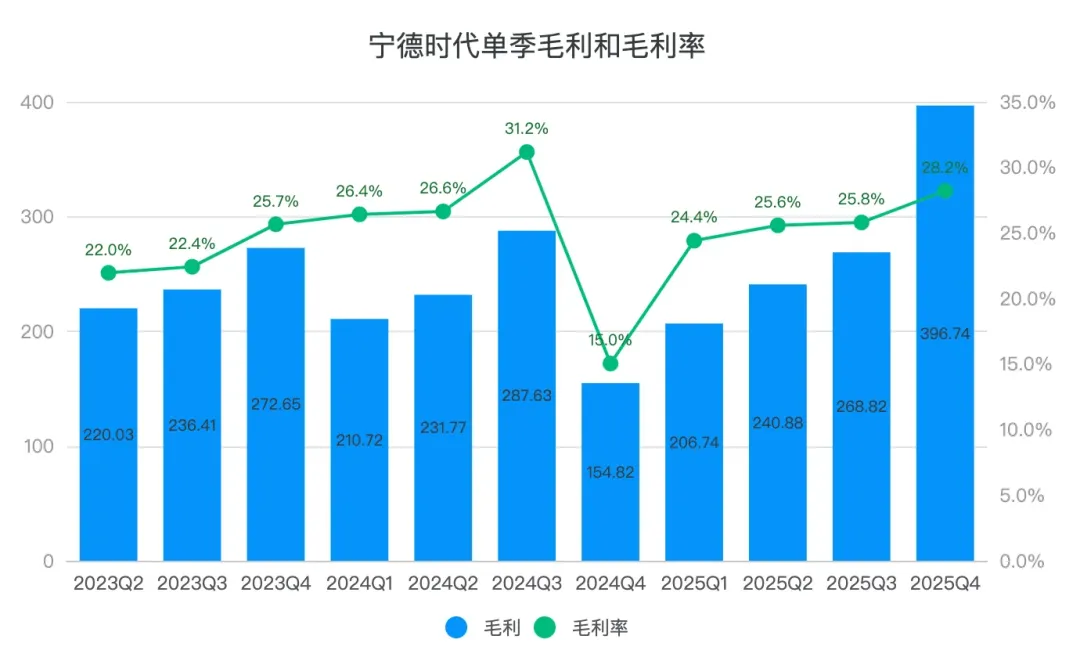

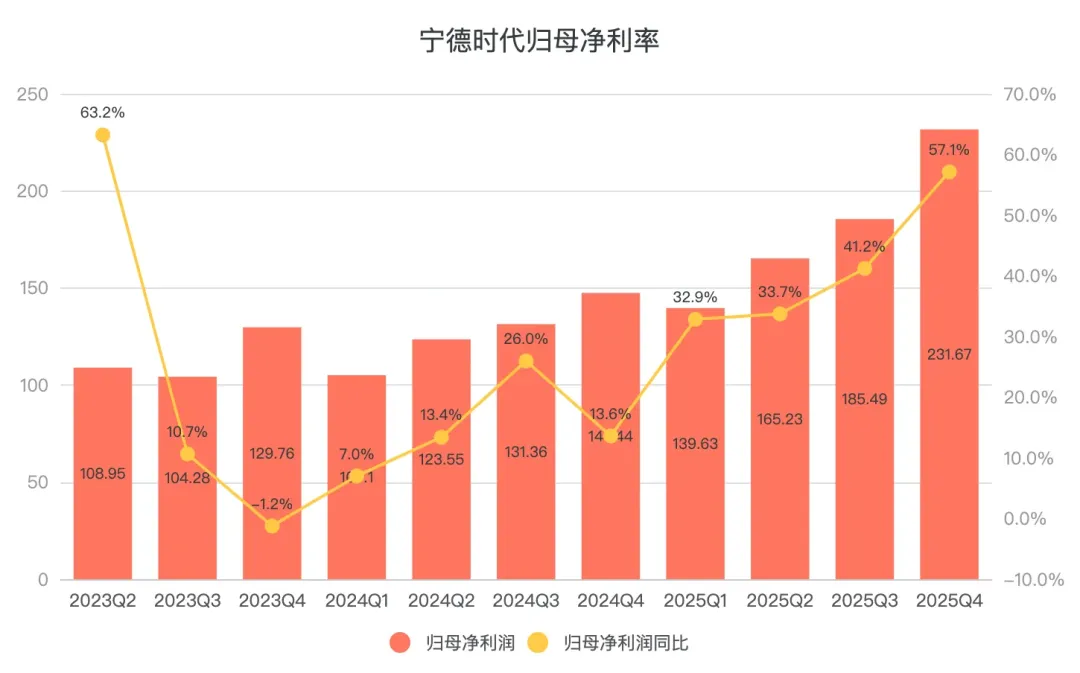

宁德时代第四季度营业收入为1406.3亿元,同比增长36.6%;实现毛利396.74亿元,毛利率达到28.2%,同比提升2.4个百分点;归母净利润为231.67亿元,同比大幅增长 57.1% 。28.2%的毛利率也创下了单季度毛利率的第二高纪录。具体数据如下图所示:

从第四季度的财务表现来看,营收与归母净利润均呈现加速增长态势,成本控制能力持续增强,带动毛利率进一步提升。

从电池出货量来看,2025年全年电池销售量为661GWh,同比增长39%,增速与归母净利润的增长更为接近。财报未直接披露第四季度的电池出货量,但综合多家券商预期,该季度出货量约为226GWh,同比增长56%,环比增长37%。

具体来看:

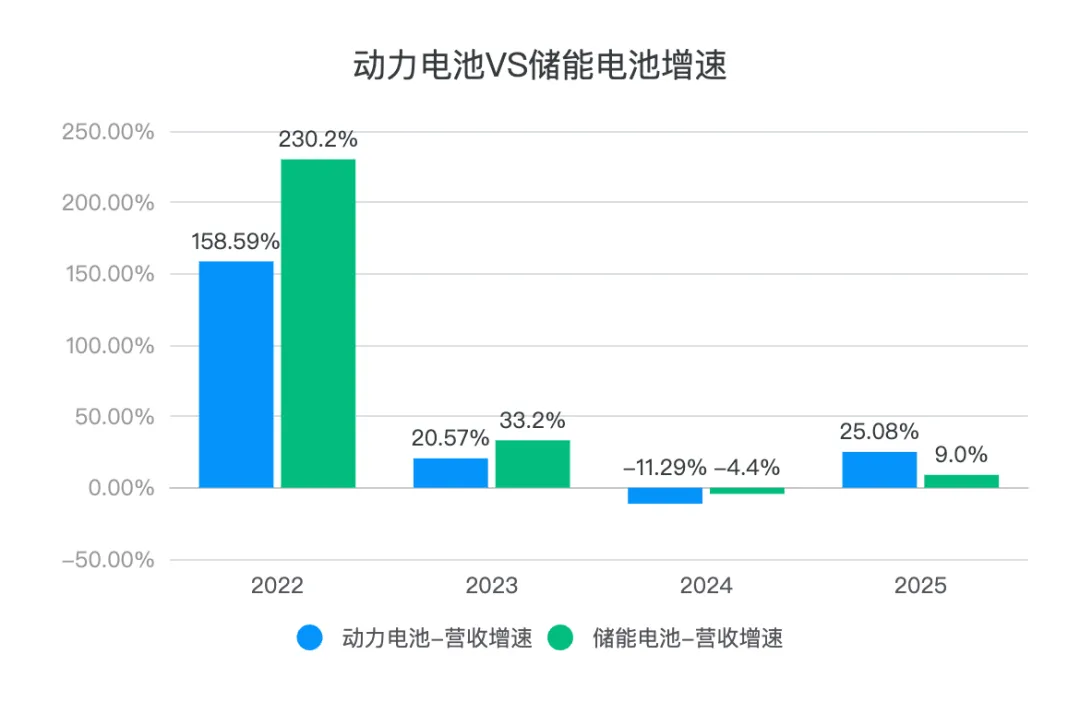

动力电池:全年销量为 541GWh,同比增长 41.85% 。其全球动力电池使用量市占率提升1.2个百分点至 39.2% ,连续9年位居全球第一;国内动力电池装机量市占率达 43.42% ,接近一半。根据券商数据,第四季度动力电池出货量为 192GWh ,环比第三季度大幅增长 48% ,增速远超同期国内新能源车约23%的环比增速。

储能电池:全年销量为 121GWh,同比增长 29.13% ,已连续5年(2021-2025年)储能电池出货量排名全球第一。第四季度储能电池出货量为34GWh,环比基本持平。储能电池增速慢于动力电池,主要受 短期产能瓶颈 制约,公司为储能业务规划的大型新产能(如规划超100GWh的山东济宁基地)尚未在2025年内释放,限制了出货量增长。

从收入角度看,动力电池全年收入为3165亿元,同比增长25%;而储能电池收入同比增长仅为9%,显著低于动力电池。这表明宁德时代在2025年下半年储能需求爆发的市场环境中未能充分获益。其储能电池业务的显著增长,仍需等待大型新产能的投产释放。

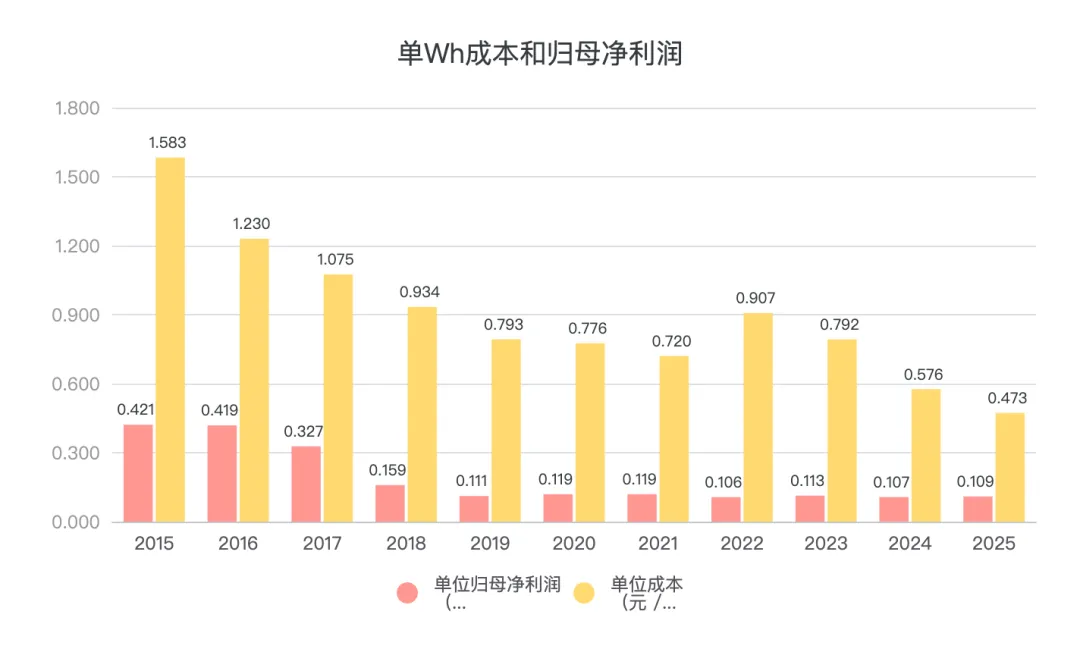

2025年电池单Wh的归母净利润为0.109元,基本持平,单Wh的成本为0.473元,比去年同期下降18%。

综上,营收和归母净利润的增长,主要得益于电池出货量,特别是第四季度出货量的高速增长。在出货量大幅提升的同时,电池的单位归母净利润保持稳定,而单位成本则因规模效应和效率提升而持续下降。

成本控制

从成本端分析,在碳酸锂价格上行的背景下,毛利率不降反升,表现超出市场预期。毛利率提升的主要原因包括:

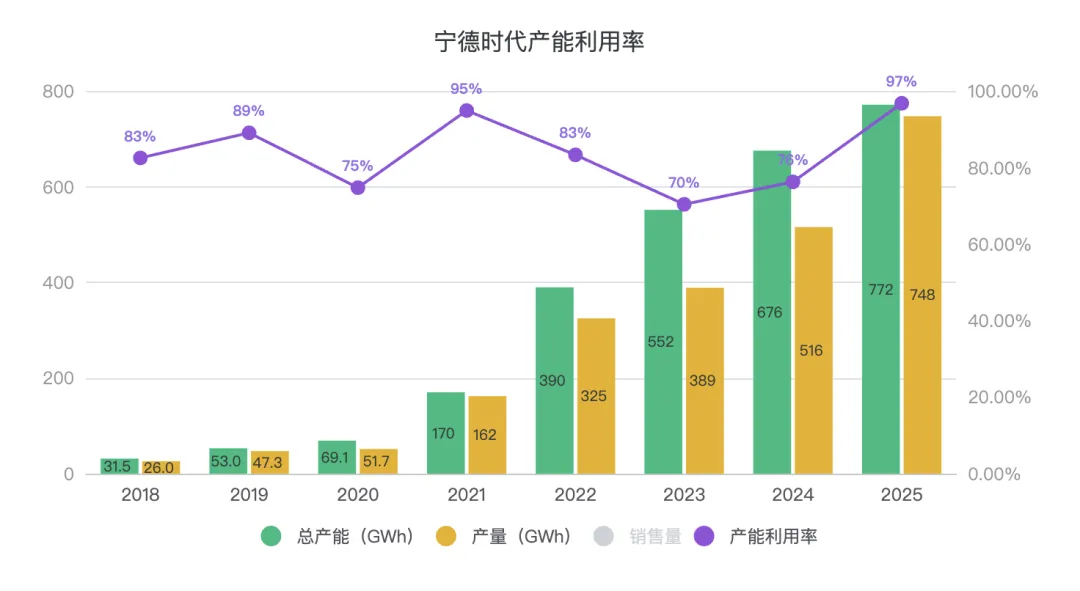

产能利用率拉满: 全年综合产能利用率达到97%,为2015年以来最高水平,下半年甚至达到了102.6%。 生产线满负荷运转极大地摊薄了固定资产折旧等固定成本,使得单位制造成本大幅下降,有效抵消了原材料价格上涨和产品降价带来的压力。

高附加值新品放量:以二代神行超充电池、凝聚态电池为代表的高性能、高溢价产品在第四季度加速交付,有效提升了产品组合的整体毛利水平。

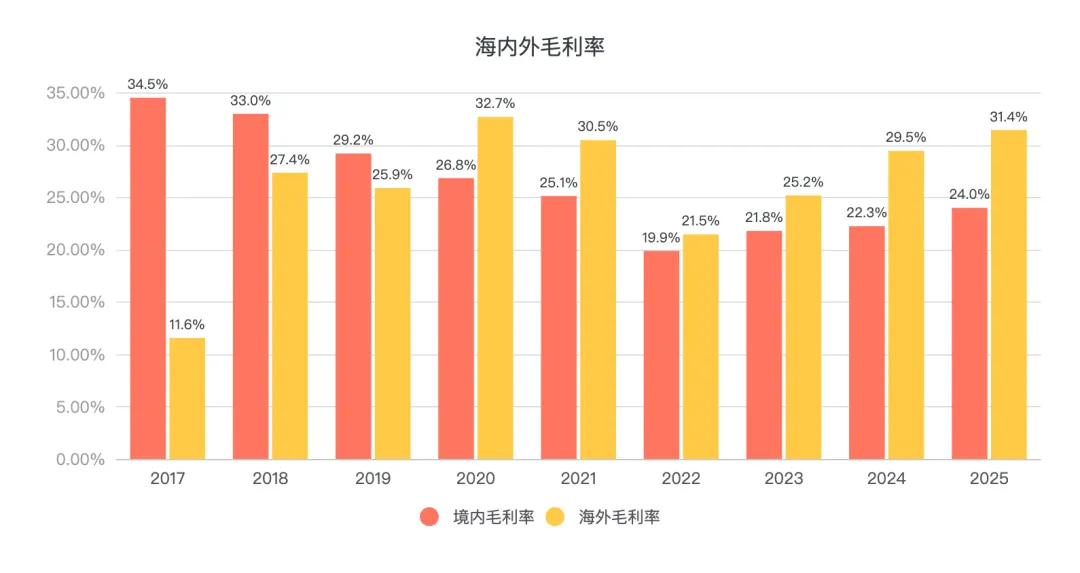

海外收入高增:2025年境外收入达1296.4亿元 ,同比增长17.5% ,占总营收的30.6%。海外业务毛利率为31.44% ,较境内高出约7.4个百分点 ,其高盈利性显著拉高了整体毛利率。

原材料成本优势: 宁德时代通过深度布局锂、镍等关键资源并提升材料自供比例,有效平滑了原材料价格波动,使其单Wh成本较二线厂商低10%-15% 。同时,公司与下游客户建立了价格联动机制以传导成本压力,并对上游供应商保持强势议价地位。

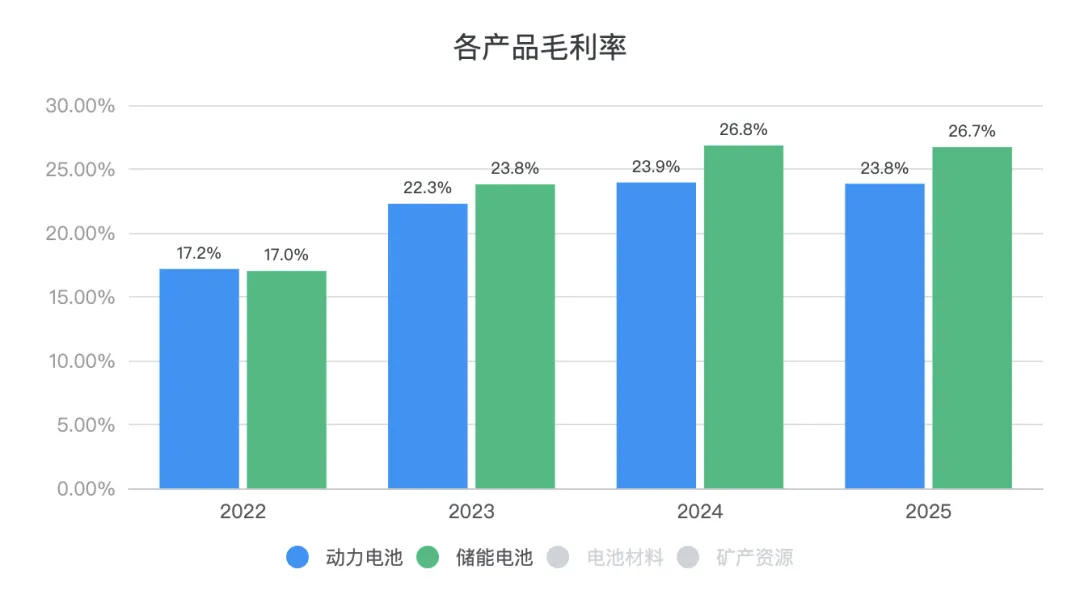

储能业务贡献提升: 储能电池系统毛利率为26.71% ,持续高于动力电池的23.84%,已成为公司稳定的利润增长点。

虽然储能电池的单体能量密度和单价可能低于动力电池,许多人或许会认为储能电池的技术门槛更低、利润空间更薄。但事实恰恰相反。储能电站通常需要持续运营20年以上,其电芯的循环寿命普遍要求达到6000至10000次,先进产品甚至已向12000至15000次迈进,而动力电池的循环次数一般为1500至3000次,技术壁垒并不低。此外,一个储能集装箱内集成了成千上万个电芯,其整体寿命遵循“木桶效应”——取决于性能最差的那颗电芯。因此,对电芯在生产一致性、良品率以及衰减控制等方面的要求都极为严苛。储能电池市场向“长寿命、高安全、全生命周期经济性”的发展趋势,不仅没有降低行业门槛,反而进一步巩固了如宁德时代这类头部厂商的护城河优势。

这些优势最终转化为公司盈利能力的提升。2025年,宁德时代的净资产收益率达到24.91%,创下自2016年以来的新高。

资产负债表

分析完盈利状况,我们接下来审视资产负债表。以下几项值得重点关注:

充裕的现金储备:

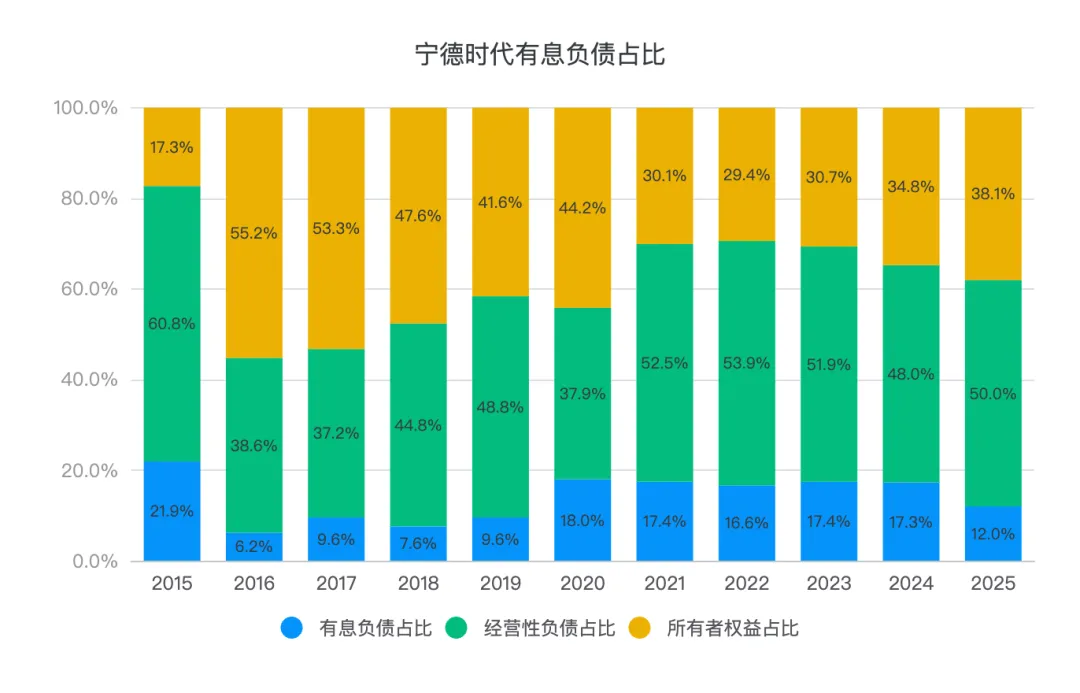

公司货币资金达3335.13亿元,加上交易性金融资产589.94亿元,合计持有近 3925亿元的类现金资产,较上年增加约750亿元,同比增长23.5%。 有息负债约为1168亿元,较去年同期减少189亿元,其占总资产比例由17%下降至12%。同时,经营活动产生的现金流量净额高达 1332.20亿元,净利润现金比率(净现比)达到1:1.73,显示公司资产的安全垫持续增厚。

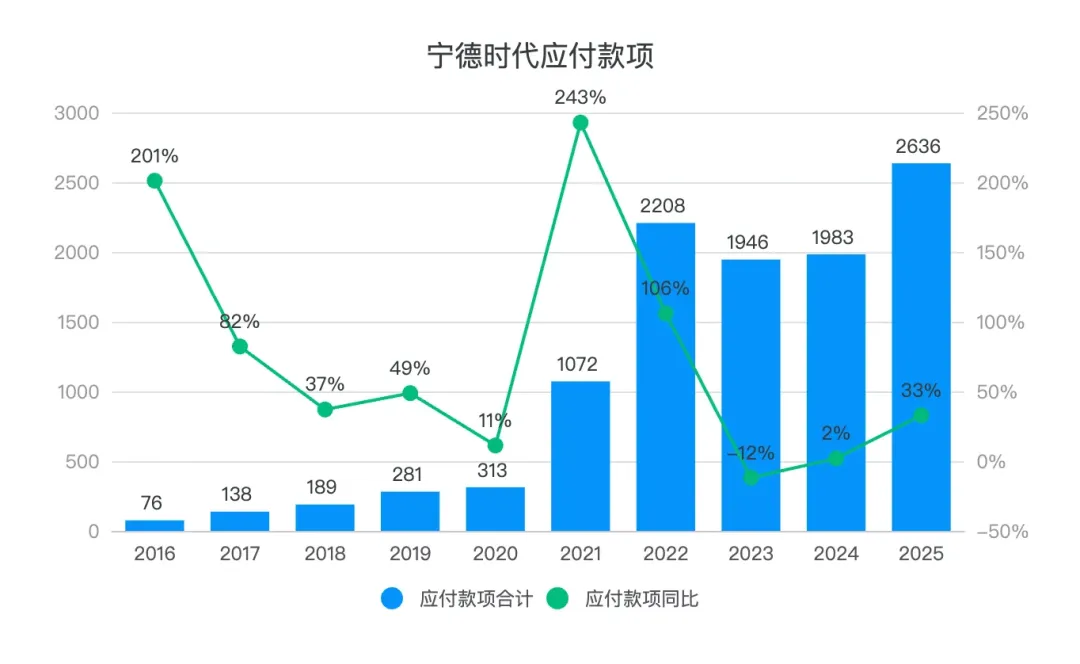

产业链地位强势:

体现在对上游供应商的应付票据与应付账款合计达2636亿元,较去年同期增加约650亿元,同比增长33% 。

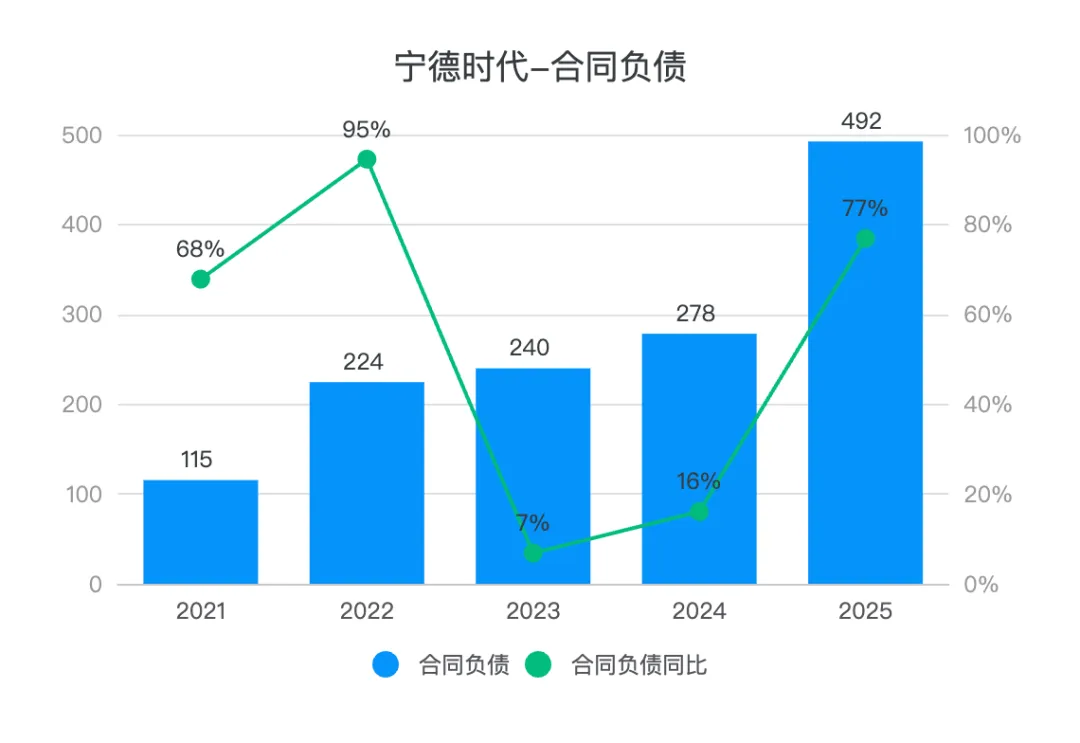

反映对下游客户的合同负债为492亿元,较去年增加约210亿元,同比大幅增长77% 。结合下半年产能利用率达到102.6%的数据来看,下半年需求激增,公司订单充足,下游客户支付的预付款已基本锁定了短期内的全部产能。

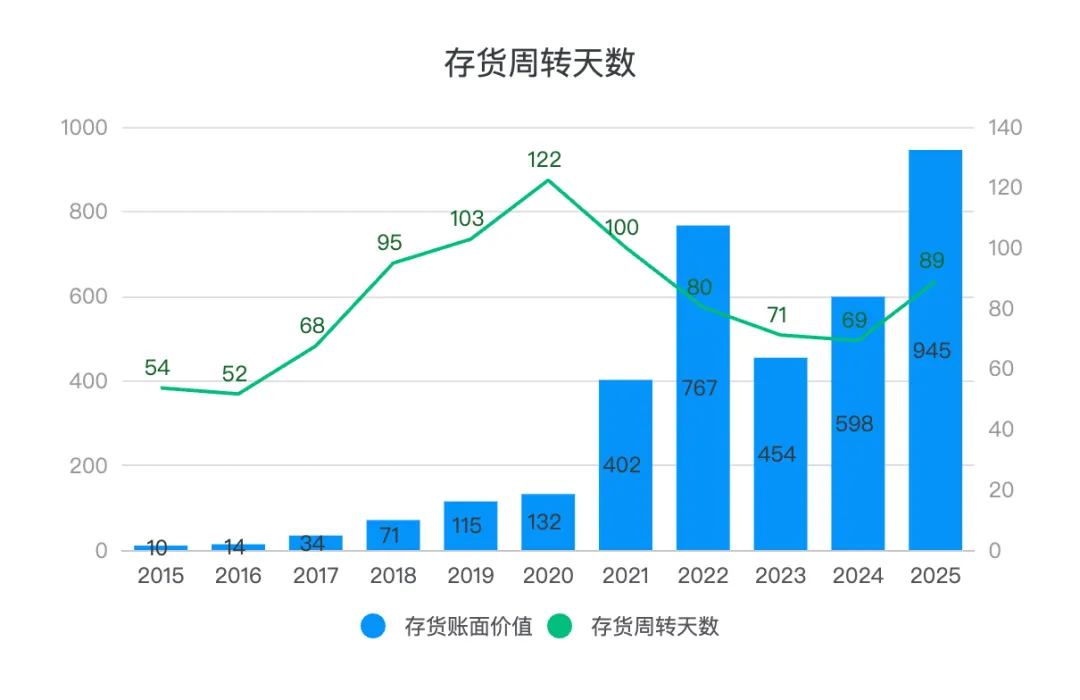

存货激增:

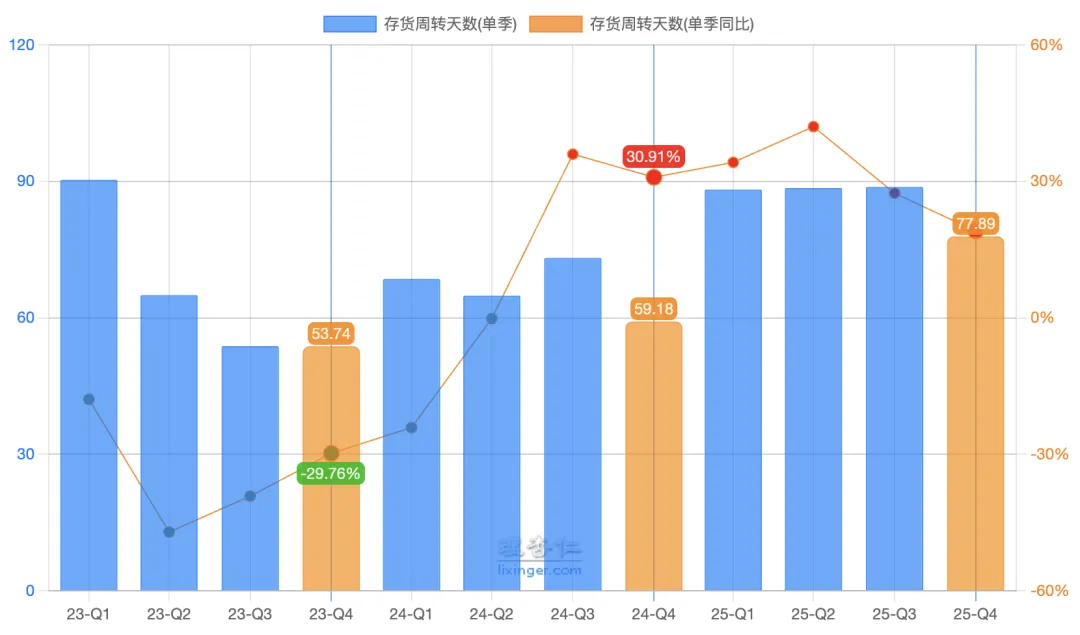

宁德时代的存货总额创下历史新高,达到945亿元。管理层解释称,这主要是由于储能业务的整体解决方案实施周期较长,延缓了部分产品的出货。从年度数据看,存货周转率提升至89天;分季度看,第四季度的存货周转天数已有所改善,下降至78天。

结合合同负债与产能利用率分析,公司满产满销的节奏预计将持续较长时间。长期来看,现有产能仍不足以完全覆盖当前市场的旺盛需求。因此,存货的阶段性提升,很大程度上是需求放量后,在途资产相应增加的结果。总体而言,无需过度担忧宁德时代面临的存货压力。

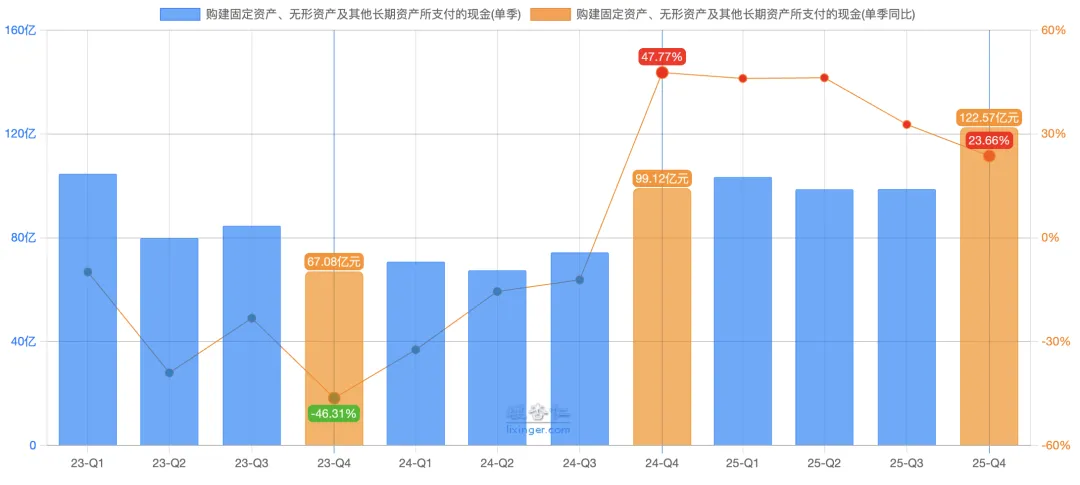

资本开支提速:

在第三季度业绩说明会上曾提及,储能业务的出货受制于交付能力,今年产能利用率已处于高位。为应对客户订单的快速增长,公司正积极推进大规模的产能扩建计划。从现金流量表中“购建固定资产等支付的现金”项目亦可观察到这一趋势:自2024年第四季度起,公司资本开支便显著提升。2025年全年相关资本开支录得423亿元,同比增长36%;其中第四季度为123亿元,同比增速略微放缓至24%。

从产能方面看,2025年产能为772GWh,在建产能321GWh,在建产能约占现有产能的42%。这些产能预计在2026年陆续建成投产。届时,宁德时代的总产能或将超过1100GWh。若届时产能利用率能维持当前水平,那么2026年出货量可能在900GWh至1000GWh之间,同比增长约36%-51% ,这或将成为宁德时代明年业绩增速的上限。不过,最终能否实现还需综合考量各方面因素,尤其是市场与需求状况。

业绩展望

纵览财报,宁德时代2025年的业绩表现堪称卓越,其核心竞争力不仅得以巩固,更呈现出持续强化的态势。

在动力电池行业面临需求增速换挡之际,公司的储能业务成功接棒,成为强劲的第二增长曲线。这主要得益于全球AI算力基础设施建设的浪潮,催生了储能电池的爆发式需求。与此同时,在上游锂电材料价格周期性波动中,公司凭借对矿产资源的深度布局和强大的产业链定价权,构筑了深厚的利润护城河。面对动力电池市场的存量竞争格局,宁德时代正采取以攻为守的策略,依托其领先的技术迭代能力、庞大的产能规模以及坚实的品牌优势,积极收复流失的市场份额,力求在行业洗牌期进一步扩大与竞争对手的领先距离。

然而,对于市场需求的前景,我们仍需保持审慎,不宜过度乐观。

首先从动力电池市场观察,在经历数年高速增长后,今年初的表现确实不尽如人意(这也与去年新能源汽车购置税政策从“免征”调整为“减半征收”,导致部分消费需求提前释放有关)。根据中国汽车工业协会的数据,2026年1至2月,新能源汽车国内销量为112.6万辆,同比下降27.5%;出口量为58.3万辆,同比激增1.1倍;国内外合计销量为171万辆,同比下降6.9%。

从全球视角来看,尽管新能源汽车销量增速有所放缓,但单车带电量(电池容量)的提升,反而推动了动力电池使用量的更快增长。例如,2025年全球新能源汽车销量同比增长约21.5%-22%,而全球动力电池装车量增速则达到31.7%。中国市场的这一趋势更为显著,新能源汽车销量带动动力电池装机量的提升幅度更为明显。

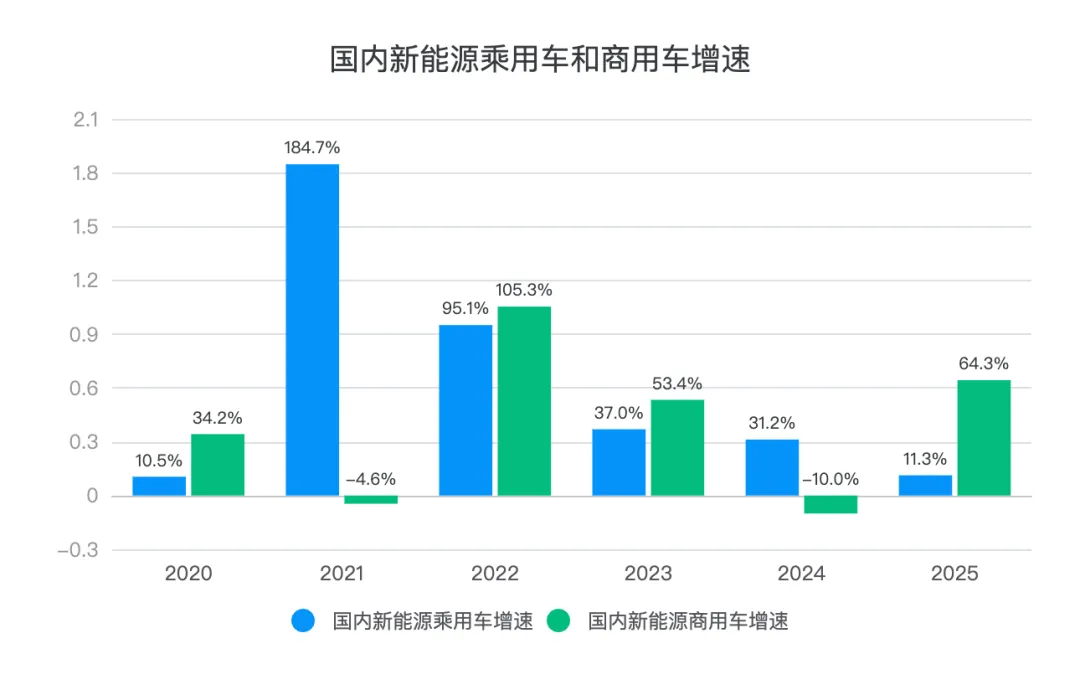

此外,从国内新能源汽车的渗透率来看,乘用车领域已达到 54% ,但商用车领域仅为 27% 。与此同时,新能源商用车的销量增速正在加快,2025年同比增长 64% ,如下图所示:

再看海外,欧洲市场2025年新能源汽车同比增长约34%,渗透率约30%;2026年1至2月销量为44万辆,同比增长27%。东南亚市场 2025年整体销量同比增长约62%,市场平均渗透率从2024年的约5% 快速提升至约17%。虽然绝对规模仍小,但其增长速度位居全球第一。宁德时代在这两个市场的市占率分别约为45%和30%。随着匈牙利工厂明年一期项目的投产,海外市场的增长前景值得期待。

相比动力电池,储能电池的增长确定性更为明确。根据 SNE Research 统计,2025年全球储能电池出货量达550GWh,同比增长79%。随着全球可再生能源占比提升,电网稳定性必然催生储能需求,AI 数据中心等新场景也将带来额外增量。预计2026年全球储能电池仍将保持70%的高速增长,2027至2028年增速预计维持在30%左右。

2025年,宁德时代储能电池出货量为 121GWh。有券商及行业分析机构预测,随着2026年山东济宁储能基地产能释放,宁德时代储能电池销量有望实现翻倍增长,达到约250GWh。

综上,尽管今年国内新能源汽车销量增速放缓甚至出现下滑,但受益于海外市场增长、单车带电量提升以及商用车电动化加速,预计全年动力电池销售量仍将实现约20%的增长,全年出货量预计达650GWh。加上储能电池的250GWh,合计出货量约为900GWh,同比增长约36%。

我们此前分析显示,宁德时代的归母净利润增速基本与电池出货量增速同步。保守起见,假设其归母净利润增速略慢于出货量增速,取30%,则2026年归母净利润预计为939亿元。 后续几年,随着新能源渗透率提升,增速预计将逐步放缓,预估2027年增长20%,2028年增长18%。据此测算,三年后的归母净利润将达到1329亿元。

鉴于当前新能源汽车行业不确定性增加,我愿意给予宁德时代20至25倍的估值区间,对应的每股内在价值分别为582元和728元。据此计算,五折买入点则分别为290元和360元。当前每股397元的价格,处于合理偏低估区间,难以占到市场先生太多便宜。