或扫码获取更多报告

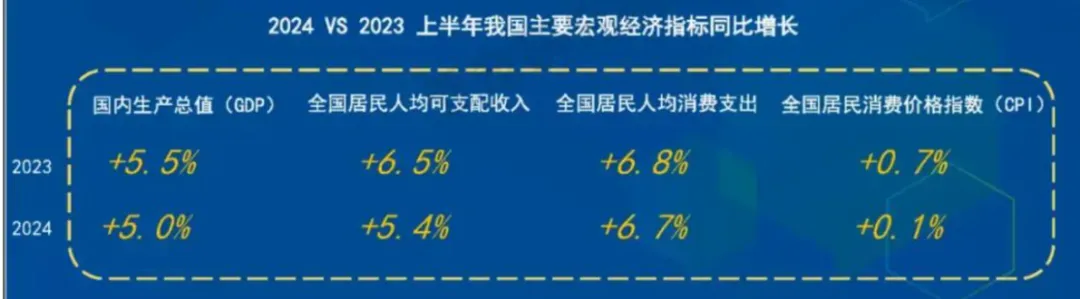

我国经济总体保持平稳增长态势,物价水平总体稳定。尽管与上半年同期相比,整体经济增速放缓,但居民收入与消费水平的提升仍为宠物行业提供了稳定的市场基础。

2024上半年人均其他用品及服务消费支出389元,同比增长13.8%,宠物消费作为消费升级的一部分,有望继续增长,但仍需关注居民收入增速放缓对高端宠物产品、服务消费的影响,以及CPI低位运行对宠物产品价格的影响。

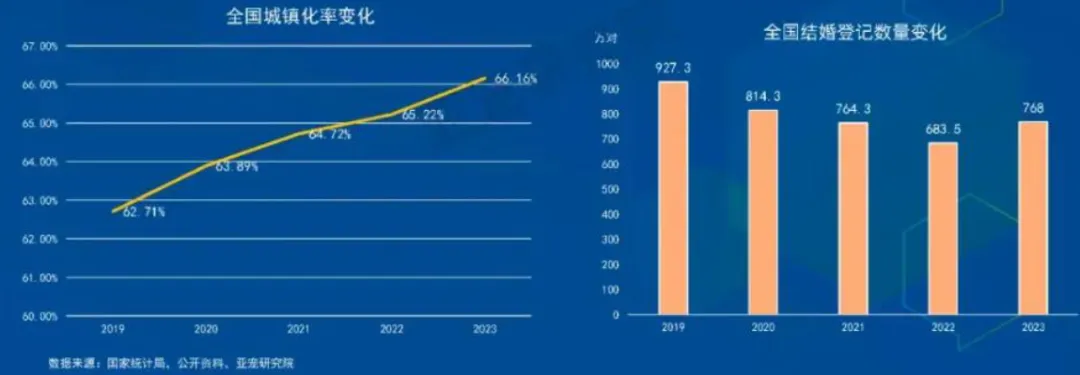

我国常住人口城镇化率从2019年62.71%提高至2023年的66.16%,其中一线城市平均城镇化率已达到91%,对比美国85%的城镇化率,已达到发达国家水平,新一线城市平均城镇化率接近83%,二线城市约为73%,三线城市普遍在60%-70%,四线及五线城市则普遍低于全国水平,下沉市场增长空间更大。

宠物具有陪伴属性,可满足单身独居人群的情感寄托需求,未来饲养宠物需求将随着单身人口占比增长而增加,情感羁绊的建立也将持续促使养宠消费 “拟人化”升级。

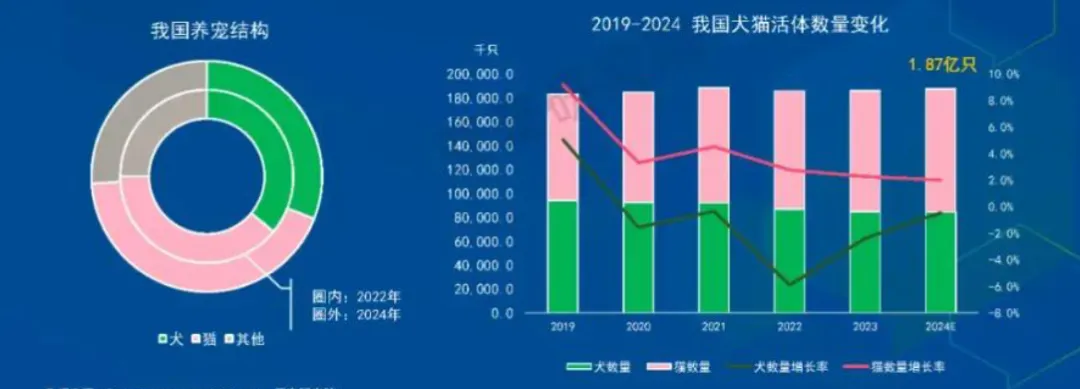

随看宠物市场的不断发展,我自1.87亿只,同比增长约1%。

2024年我国宠物饲养类型中犬猫占比74,持续主导消费市场,受疫情影响犬数量自2019年以来逐年降低,2022年起犬数量增速逐渐恢复但年增长率依然为负,小型犬受到欢迎(2022-2024年复合增长率0.5%)。近五年猫数量增长率始终高于犬,并在2021年超过犬数量,但增速放缓至2%。

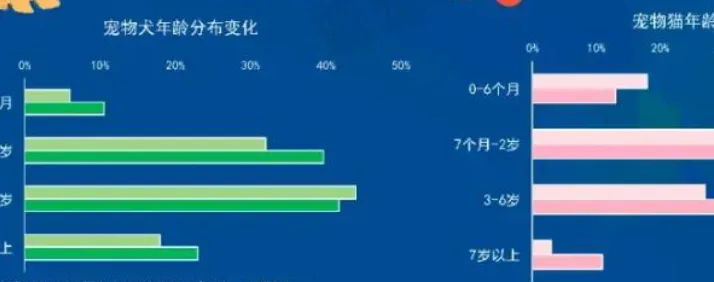

约30%的宠物主通过领养获得宠物,田园犬猫成为热门饲养品类;“0元认养模式”开始流行,这种创新商业模式不仅缓解了宠物主获宠经济压力,同时能有效刺激门店增量;宠物老龄化趋势上升,7岁以上老年犬占整体的23%,相较2023年增加了5%,尽管老年猫比重由3升至11%,但整体仍以2岁以下的幼年、青年猫为主占比66%。

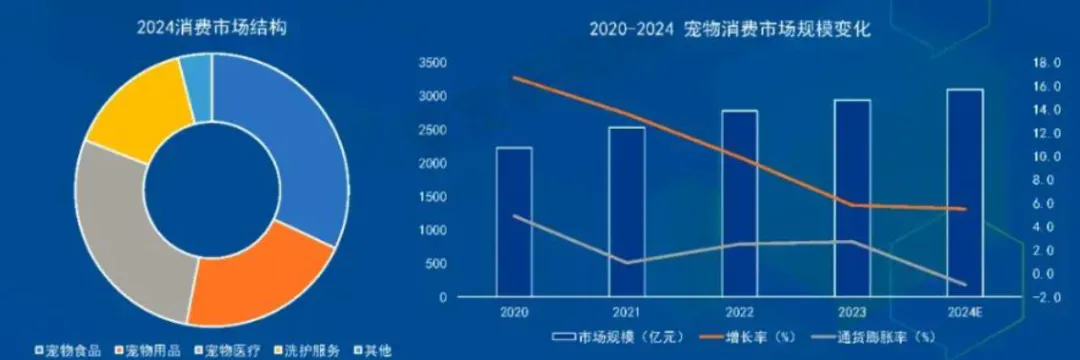

经济增长放缓背景下部分宠物主转向“经济型”消费,同时宠物数量增速减缓,宠物消费市场规模增速逐年降低至5.5%但仍高于全球水平(4.7%),2024年我国宠物市场规模预计突破3000亿元,得益于宠物主对宠物身心健康日益增长的关注,以及对提升人宠生活空间品质的不懈追求,未来增长预期趋于稳定。宠物食品作为主要赛道占比32%,宠物医疗(含药品)占比28%,宠物用品占比21,美容洗护、宠物行为培训等服务类消费占比达19%