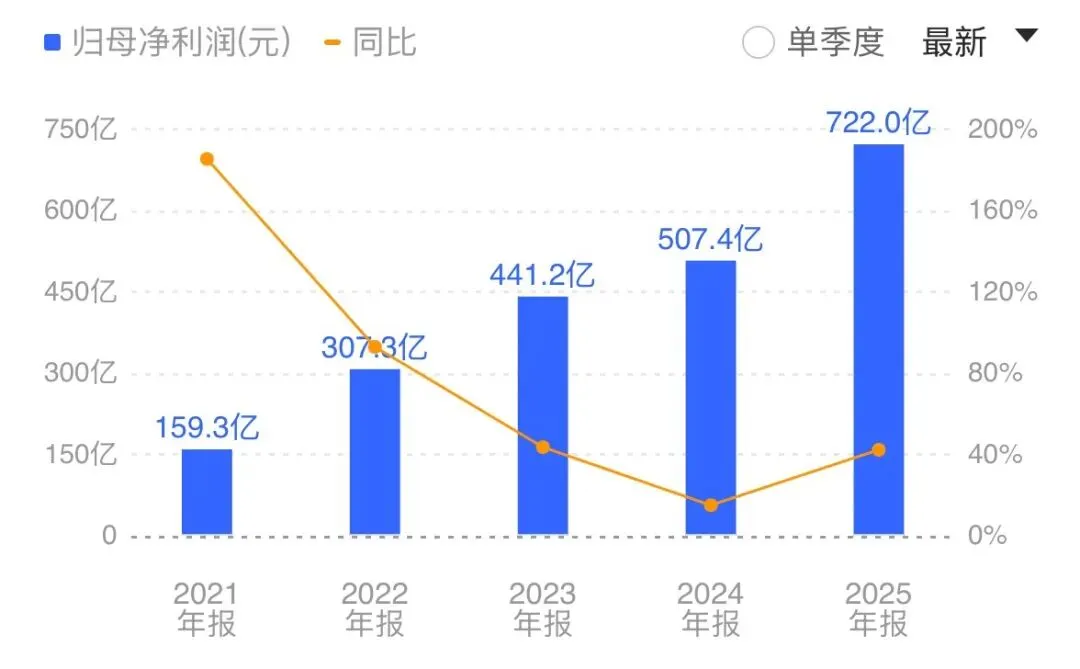

聊新能源,就注定绕不开宁德时代。前几天宁王2025年财报一出,炸裂全场!

去年总收入4237亿,同比增长17%。最关键的是净利润为722亿,同比大增超42%!算笔账,平均每天净赚近2个亿,这赚钱速度堪称“印钞机”。

更难得的是,它赚得越来越多。

利润增速比收入增速快得多,说明产品更赚钱了。去年每100元收入中,能有18块多是纯利,创了新高。

公司对股东也大方,计划每股分红近7块,全年拿出361亿现金分红,几乎分掉了一半的利润。

除了那些飙涨的营收和利润,还有一个趋势感觉:那就是这家巨头不仅老本行稳得住,新买卖更是大有所为,那就是储能业务(阳光电源也是吃够了储能红利)。

老本行很稳,新业务很猛。

动力电池是宁德时代的老本行,就是给电动汽车造的“动力心脏”,去年卖了541GWh的电池,全球每卖出10块车用电池,就有将近4块是它家的,市占率全球第一,而且连续九年了。

这块业务收入3165亿,占了总收入的四分之三,增长主要靠全球电动车越来越普及,只要电动车还在卖,宁德时代这门生意就倒不了,这是它的“压舱石”。

储能电池业务是大亮点,可以理解为给电网、工厂、甚至家庭用的“巨型充电宝”,去年储能电池卖了121GWh,同样全球第一。

很多研报指出,储能业务增速和“钱景”更被看好。

一、全球储能市场去年增速接近80%,是动力电池市场的2.5倍,宁德时代的储能收入增速也很快。

二、宁王储能产品毛利率超过26%,而动力电池是23.8%,说明这储能买卖利润更丰厚。

三、风电、光伏这些清洁能源是好,但缺点也明显,就是发电不稳定,看天吃饭,必须配储能提升消纳,助电网调峰调频,另外数据中心这耗电巨兽、工厂波峰波谷用电,也都需要储能,应用场景比车用电池多得多。

动力电池市场已经很大,但增速会慢慢平稳,储能市场现在基数小,但正在“爆量”增长,而且更赚钱。

未来某一天,储能业务在宁德时代内部的收入和利润占比,真有可能超过动力电池。

对普通人投资来说,宁王是不是好公司?

答案是绝对的。

去年宁王研发花了221亿,十年累计快1000亿,钱也没白花,推出了神行,麒麟,骁瑶,钠新超充电池、场景覆盖乘用,商用,中高通吃,别人想追上很难。

不仅国内牛,国外每10块电池也有3块是它的,给宝马、大众这些大牌供货。匈牙利、印尼的工厂也快投产了,全球布局越来越深。

工厂产线基本满负荷运转,产能利用率超过96%。还有很多客户怕抢不到货,提前打款预订,这说明产品不愁卖。

分红也越来越大方,就像前面说的,赚了钱真金白银分给股东,是家讲究回报的公司。

当然,投资没有稳赚不赔的,宁德时代再好,也有风险:

造电池的锂材料,价格说涨就涨,会直接压缩利润。

对手穷追猛打:比亚迪、韩国LG、松下,还有一堆国内新势力,都在拼命追赶,竞争只会越来越激烈。

海外政策不确定:在美国、欧洲做生意,会遇到贸易壁垒、本地保护等麻烦。

技术被颠覆:万一哪天固态电池等全新技术路线突然成熟了,对现有格局是巨大冲击。

需求不及预期:如果电动车卖不动了,或者储能政策推动不如想象中快,公司增长也会放缓。

对于我们普通投资者而言,宁王无疑是观察中国新能源产业、乃至全球能源转型的一个绝佳窗口。

可以把它放进“自选股”长期观察,但好公司不代表股价只涨不跌,更不代表任何时候买入都合适。

宁德时代的时代就在现在。