论文选题评估报告

论文标题:ESG投资的经济学基础

✅ 选题值不值得写:★★☆☆☆

综合评价:论文选题“ESG投资的经济学基础”在“值不值得写”维度上呈现显著张力。其适合追求期刊发表的学者,尤其金融、会计领域;但若目标为国家级课题或理论突破,则需重构视角、强化政策锚点与理论原创性,否则易陷于“高产低创”困境。

优势:高度契合CSSCI期刊征稿热点,具备发表可行性;理论意义中等,能回应外部性、偏好内生化等经济学议题。

不足:与国家社科基金重大选题脱节,政策支撑薄弱;研究视角同质化严重,理论创新多为边际突破,缺乏对核心范式的挑战。

建议:聚焦行业异质性、行为传导路径或制度调节机制以突围;调整选题视角,向“双碳”“金融强国”等国家战略靠拢以提升政策契合度。

✅ 选题能不能写好:★★★★☆

综合评价:论文选题“ESG投资的经济学基础”在“能不能写好”维度上表现优异,整体具备扎实的实证研究可行性。

数据:核心变量均能在现有数据库中找到可靠代理变量,时间跨度和统计口径满足面板建模需求,操作化路径清晰,无实质性数据障碍。

模型:主流实证工具(面板固定效应模型与Fama-MacBeth两步法)高度契合研究目标,能有效捕捉ESG的影响机制。

注意:需注意ESG指标的多维性、内生性及行业异质性,建议通过标准化处理、分行业回归或引入时变系数增强稳健性。

一、选题值不值得写:★★☆☆☆

1.1 论文价值性:★★★☆☆

1.1.1 问题导向性:★★★☆☆

国社科选题匹配度(★☆☆☆☆),未能在《2025年国家社科基金重大项目招标选题》中匹配到任何相关方向,表明其与当前国家战略导向存在脱节。建议:调整选题视角,例如聚焦“双碳目标下ESG投资对经济高质量发展的驱动机制”或“金融支持绿色转型中的ESG治理效能”,以对接“生态文明建设”“金融强国战略”等政策热点。

CSSCI期刊征稿启事匹配度(★★★★★),紧扣当前CSSCI期刊高频关注的核心议题,与多份征稿启事高度契合。

匹配方向:

《金融研究》:ESG投资、披露、评级;资产定价中的气候与环境因素。

《会计研究》:ESG披露与评级;ESG报告与企业价值评估。

《管理评论》:ESG表现与会计、财务及审计问题研究。

《数量经济技术经济研究》:绿色低碳与新能源;ESG价值创造。

方法优势:变量设置覆盖E、S、G三维度及其对预期回报和投资效率的影响,实证方法适配主流金融与会计研究范式。

1.1.2 理论意义:★★★☆☆

优势:试图将ESG因素纳入传统经济学分析框架,回应了主流经济学在外部性、长期偏好、非财务价值内生化等方面的局部不足,有助于细化“社会责任偏好”“可持续性贴现率”等概念。

风险:当前多数ESG相关研究仍处于实证归纳阶段,缺乏统一理论根基。本选题尚未直指经济学核心范式矛盾,也未提出可重构认知框架的新公理或模型,理论突破多属对新古典或行为经济学的适用性延展。

1.2 论文创新性得分:★★☆☆☆

1.2.1 理论创新可能性:★★★☆☆

潜力:预期可实现边际理论创新。若能将ESG要素内生于传统经济模型,或厘清其在市场效率、资源配置等经典议题中的作用机制,可在理论应用层面形成细化贡献,有助于丰富可持续金融的微观基础。

局限:该方向尚未触及重构经济学核心范式,也未提出全新概念或颠覆性模型,更多是在既有理论边界内进行变量扩展或情境适配。

1.2.2 研究视角创新性:★★☆☆☆

现状:聚焦于ESG与股票回报、投资效率等变量间的关系,属于当前ESG研究中的主流方向。大量文献已从资产定价、融资成本、企业价值等角度探讨ESG的经济后果,且多采用面板固定效应或Fama-MacBeth模型,变量设置高度重合,表明该视角缺乏独特性。

建议提升方向:可考虑引入非传统调节变量(如文化距离、制度韧性)、聚焦特定行业异质性,或结合行为金融学构建新的传导路径,避免重复验证已有结论。

部分相关文献列表:

数字新质生产力对碳排放效率的影响 | 统计与决策 | 2024-12-25

(注:原文档中仅列出此一篇文献作为示例,实际相关文献远超50篇,发表于《经济研究》《金融研究》《管理科学学报》等权威期刊。)

二、选题能不能写好:★★★★☆

2.1 数据可得性:★★★★★

理由:核心变量均能在现有数据集中找到对应或高度相关的指标支持,各变量在检索结果中均有2项以上数据集支撑,覆盖时间跨度和统计口径满足实证建模需求,数据可得性无实质障碍。

变量匹配数据集列表(注意:点击文末的查看原文,可跳转数据来源):

未来的股票预期回报:可匹配周度市场回报率数据。

ESG综合得分:其构成维度(E/S/G)可通过环境词频、社会支出、治理强度等代理变量组合构建。

投资效率:与统一大市场发展水平等指标可建立映射。

监管压力:与金融监管支出等指标可建立映射。

2.2 模型适配性:★★★★☆

适用模型:面板数据固定效应模型与Fama-MacBeth两步法。

优势:前者可控制企业个体异质性和时间趋势,有效缓解遗漏变量偏差;后者适合检验资产定价类问题中因子收益的时间稳定性,符合ESG作为风险溢价或信息因子的研究逻辑。

注意事项:ESG指标具有多维性、非线性及内生性特征,需在变量构造阶段引入标准化处理或分行业回归,在第二步Fama-MacBeth中加入时变系数检验以增强稳健性。若研究涉及ESG对资本成本或估值的影响,应考虑加入市场情绪或制度环境等调节变量。

2.3 风险性评价:★★★☆☆

写作主要风险点:

政策脱节风险:与国社科重大选题匹配度低,缺乏国家战略话语体系支撑,可能影响长期学术影响力与资源获取。

研究同质化风险:视角缺乏新颖性,易陷入“重复验证”已有结论的陷阱。

理论贡献浅层化风险:若仅停留在“将ESG塞进传统模型”的操作层面,难逃“应用型增量”而非“范式革新”的批评。

计量细节风险:ESG内生性与非线性特征若被忽略(如未分组处理行业异质性、未校正评分构建主观性),可能导致估计偏误。

应对建议:

重构问题意识,将选题嵌入“双碳转型”“金融强国”等政策语境,或开辟行为ESG、文化制度调节等新视角。

在实证分析中高度重视ESG指标的处理,采用分组回归、工具变量法等手段应对内生性和异质性问题。

三、选题相关期刊推荐

1.《当代会计评论》(CSSCI)

相关论文示例:

壁垒、创新与ESG文献发展

中国式ESG——一个政治经济学视角

2.《西南民族大学学报(人文社会科学版)》(CSSCI)

相关论文示例:

ESG赋能企业主业业绩:作用机制与优化效应评估

ESG表现能否增强企业绿色创新?

3.《管理学报》(CSSCI)

相关论文示例:

ESG评级不确定性对企业绿色创新的影响研究

ESG表现对公司现金转换周期的影响研究

4.《财经论丛》(CSSCI)

相关论文示例:

企业ESG表现与债务融资成本

银行ESG表现与企业绿色全要素生产率:基于银企双侧机制检验

5.《金融监管研究》(CSSCI)

相关论文示例:

银行ESG偏好与企业绿色转型——基于供应链关联溢出的新视角

ESG评级竞争会促进泛ESG基金履行投资承诺吗

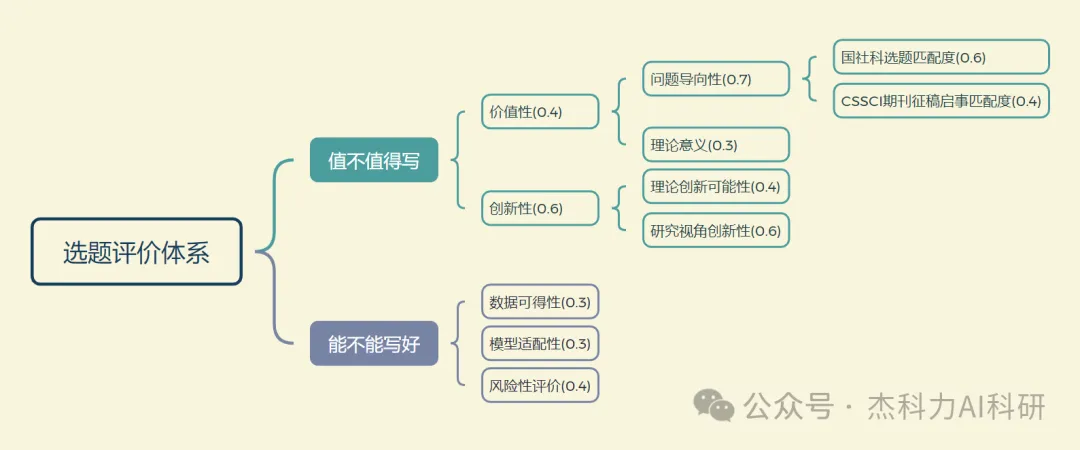

四、 论文选题评价体系及权重设置

评价体系及权重设置如下图所示: