2026年,全球新能源产业正迎来底层的权力重构。随着先进制程演进对物理极限的挑战成为常态,固态电池已从性能补缺的“下一代方案”转变为定义续航里程与本征安全的底层核心基石。在全球新能源供应链竞速“关键节点占位与本土化安全”战略卡位的背景下,固态电池不仅是能量密度的物理极点,更是支撑低空经济、具身智能时代动力心脏生存主权的“底层能源救赎”。从产业演进逻辑来看,产业重心正从改良型的半固态替代,转向以硫化物电解质突破、锂金属负极应用及干法电极工艺管控为核心的工程化赛道。

大象投顾以深厚行业研究积淀为支撑,精准锚定固态电池前沿赛道,系统研判新质生产力驱动下的产业长期发展趋势,深度聚焦高端材料研发与先进制程国产化的核心融合领域。通过解构准入门槛对冲、供应链资产化、核心原材料自给等核心瓶颈,厘清产业盈利底层逻辑与价值传导路径,助力重构估值分析框架,为战略决策提供专业、体系化的研究支撑。

与此同时,硫化物电解质的室温离子电导率已突破10mS/cm大关,性能媲美传统液态电解液,其粉体粒度也成功下探至<500nm的亚微米级,为缓解固态电池最棘手的固-固界面阻抗问题提供了核心材料支撑,且在2025年就已确立了硫化物路线在量产中的主导地位。

政策资金双驱动——60亿专项+新国标强制

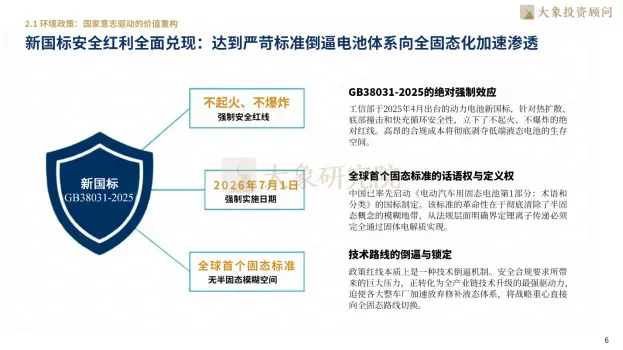

工信部在2024年底正式开启60亿元固态电池重大研发专项的资金发放,单项目最高可获得8亿元投资,叠加国家发改委将固态电池纳入超长期国债资助范围并按投资额15%给予补助的政策,专项资金均衡覆盖硫化物、聚合物、凝聚态等多个技术方向,提前锚定了从研发到装车的产业闭环。动力电池新国标GB38031-2025将于2026年7月1日正式强制实施,该标准针对热扩散、底部撞击和快充循环安全性立下了不起火、不爆炸的绝对安全红线,高昂的合规成本将彻底淘汰低端液态电池,同时中国率先启动全球首个固态电池国标制定,彻底清除了半固态概念的模糊地带。

这一系列政策形成了强有力的技术倒逼机制,迫使各大整车厂放弃对液态电池体系的修补,加速将战略重心向全固态路线切换,宁德时代、比亚迪等电池巨头,以及一汽集团、吉利汽车等主机厂均被纳入国家核心扶持圈,构建起全产业链协同创新的体系。

产业链价值重构——干法工艺降本50%,上游核心矿产成战略护城河

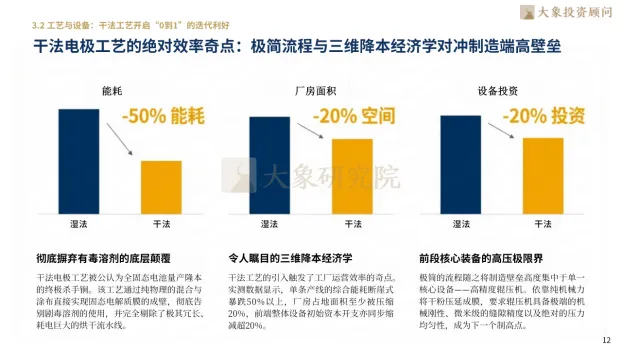

干法电极工艺被公认为固态电池量产降本的终极杀手锏,相较传统湿法工艺,该工艺能实现50%的能耗降低、20%的厂房面积压缩以及20%的设备投资缩减,还能彻底摒弃剧毒溶剂的使用,完全剔除冗长且耗电巨大的烘干流水线,让单条产线的运营效率实现质的跃升。

固态电池的发展推动产业链价值重心加速向上游迁移,除了传统的锂资源外,锆、锗、镧等曾相对冷门的矿产一跃成为固态电解质不可替代的战略储备,而硫化锂作为制备硫化物电解质的底层核心新增材料,目前面临巨大的产能真空,成为整条产业链中价值量最大、技术壁垒最高的环节。设备端则率先迎来行业红利,固态电池中试阶段对设备精密度要求极高,单GWh设备的价值量跃升至5-6亿元人民币,2025年下半年至2026年上半年是中试线落地的黄金窗口期,首批高精设备正密集入场,预计到2029年,固态电池新增设备市场需求将突破200亿元,高精度辊压机成为制造环节的核心制高点。

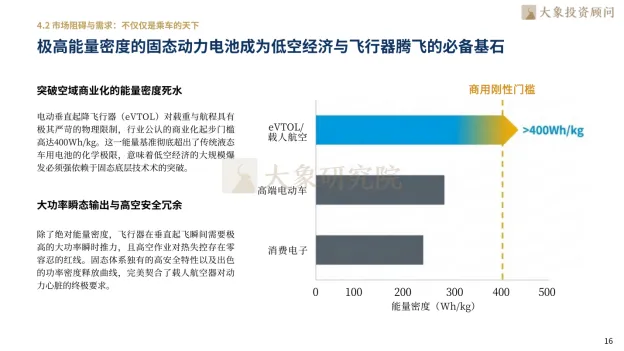

低空经济成为固态电池发展的核心增量场景,电动垂直起降飞行器(eVTOL)的商业化起步门槛高达400Wh/kg,这一标准彻底超出传统液态车用电池的化学极限,而固态电池兼具的高能量密度与零热失控风险特性,成为飞行器动力系统的核心解决方案。消费电子则是固态技术变现的最快通道,0.3mm超薄全固态电芯,突破了折叠屏轻薄美学的物理极限,且该类固态电池能在-40℃至85℃的严苛温域内保持高标准运行,彻底解决了传统锂电在严寒环境下的续航断崖问题,该领域也有望率先冲破10%的市场渗透率。

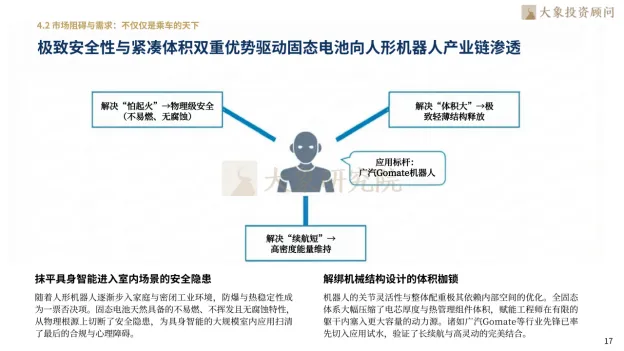

在人形机器人领域,固态电池凭借物理级安全与极致轻薄的双重优势实现落地应用,广汽Gomate等标杆产品已完成试水,不仅彻底抹平了人形机器人进入室内场景的安全隐患,还大幅压缩了电芯与热管理组件的体积,为工程师在机器人有限躯干内匹配关节灵活性与大容量动力源提供了可能。

市场规模与成本收敛——2030年100GWh出货+800亿市场

随着固态电池行业规模化量产的推进,核心材料成本迎来断崖式下降,硫化锂价格从早期的300万元/吨降至2026年的200万元/吨,预计到2030年将进一步降至20万元/吨,这一变化将直接带动电芯单位总成成本达到0.78元/Wh的平价临界点。2027年成为全固态电池装车的关键元年,届时行业出货量将首次实现从零到1GWh的突破,而到2030年,全固态电池出货量将正式迈入100GWh时代,催生出超800亿元的高端替代蓝海市场,并在高端新能源汽车、载人航空等追求极致安全与性能的领域,彻底完成对传统液态锂电的降维替代。

全球巨头卡位——头部企业定义全固态商业化终局

全球固态电池赛道已进入巨头贴身肉搏阶段。QuantumScape作为硅谷旗手,通过陶瓷隔膜工艺已展示出优异的快充与寿命性能;丰田汽车凭借全球领先的硫化物专利储备,目标在2028年前实现1200km续航的商业化落地。国内方面,宁德时代在硫化物体系持续重金投入,被评为量产路径最清晰的标杆;赣锋锂业通过上游锂资源优势与固态技术垂直整合,已实现二代固态电池的装车尝试;国轩高科则通过发布金石电池等大容量车规级产品,加速驱动国内固态电池从技术优势向产能主权的转化。

▽向下滑动查看更多

第一章:定义维度——固态电池储能仓库的终局图谱

1.1定义与维度:从改良到革命的价值确定

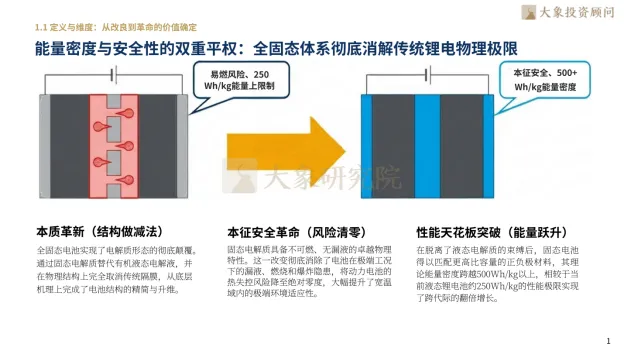

能量密度与安全性的双重平权:全固态体系消解传统锂电物理极限

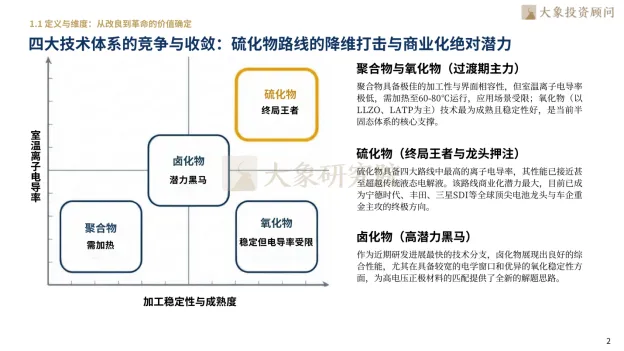

四大技术体系的竞争与收敛:硫化物路线的商业化绝对潜力

半固态到全固态的渐进式演进:技术代差对冲与资产兼容

1.2发展历程:从实验室孤岛到商业化高地的长征

十年磨一剑的创新复利:全球全固态电池研发量产拐点已至

未达预期的情绪对冲:资本逻辑转向产业化投资回报率模型评估

第二章:技术破局——确定产业化落地的战略基石

2.1环境政策:国家意志驱动的价值重构

新国标安全红利全面兑现:倒逼电池体系向全固态化加速渗透

60亿专项资金的战略牵引:确立全固态电池全球先发优势

2.2技术水平:攻克“固-固界面”的颗粒度革命

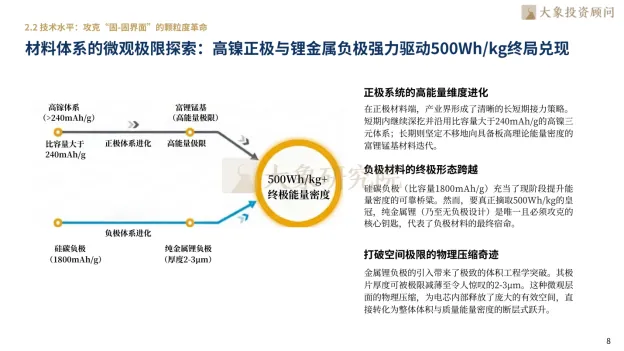

材料体系的微观极限探索:正负极材料驱动500Wh/kg终局兑现

室温离子电导率的跨越式突破:硫化物体系量产与降本路径超预期

充电倍率与循环寿命的再平衡:车规级大容量电芯具备商业应用优势

第三章:产业链重构——制造工艺创新驱动的价值链重组

3.1产业链结构:价值高地的向上游迁移

核心矿产的绝对战略溢价:冷门矿产成固态电解质战略储备

电解质材料环节的垂直一体化爆发:硫化锂成核心新增材料

集流体的抗腐蚀材料学革命:铁基/镍基集流体替代传统铜箔

3.2工艺与设备:干法工艺开启“0到1”的迭代利好

干法电极工艺的绝对效率奇点:极简流程实现三维降本

设备供应商的先行红利:中试线关键节点优先兑现业绩

第四章:驱动因素与场景下沉——寻找千亿蓝海的新引擎

4.1驱动因素:驱动因素的逻辑流程图

高能效固态储能系统:补齐碳中和能源转型安全拼图

人工智能动力的算法牵引:大幅加速材料迭代与研发周期复利

4.2市场阻碍与需求:不仅仅是乘车的天下

低空经济与飞行器:高能量密度固态电池成必备基石

人形机器人产业链:极致安全性与紧凑体积双重优势驱动渗透

智能终端及消费电子:极速充电与全天候长续航重构价值模型

第五章:市场格局——合伙博弈下的壁垒队伍

5.1行业竞争格局:市场集中度的二八定律

全球主要经济体的战略卡位:大国间资金、政策与基础科学的全面对抗

垂直领域单项冠军:中小玩家在巨头环伺下的高维生存路径

5.2固态电池行业核心企业

QuantumScape:固态电池“十年磨一剑”的硅谷旗手

丰田:SSD电池专利技术“扫地僧”

宁德时代:全球动力电池霸主与固态电池双线领跑者

赣锋锂业:全球唯一全链路自主可控的固态电池龙头

国轩高科:大众系固态电池技术先锋

第六章:趋势展望与风险对冲——预见2030的行业发展

6.1固态电池行业发展趋势

全固态电池小规模装车:开启商业化试错验证与产品形态跨越元年

规模化量产驱动材料成本断崖式收敛:全面开启千亿级高端替代蓝海

上探能源存储之物理极限,下承固态电解质与国产突围的产业根基。大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野擘画发展新局。固态电池,正启能源自主可控之新纪元。我们愿与优秀企业并肩同行,提供全方位的全球化咨询及资本服务。

业务咨询:长按二维码添加微信