安迪苏(SH600299)这家公司,你可以把它简单理解为一家专门给鸡、猪、牛、鱼等动物做“营养餐”和“保健品”的公司。它不直接生产饲料,而是生产添加到饲料里的核心配料,目标是让动物吃得少、长得快、身体好。

? 第一块:主食(功能性产品)

这是安迪苏的老本行和主要收入来源,核心产品是蛋氨酸。

这是啥:蛋氨酸是动物自己没法合成的“必需氨基酸”,就像人离不开米饭面条一样,饲料里必须加。加了它,鸡猪才能长肉、产奶、下蛋 。

有啥牛:安迪苏是全球做这个的龙头之一,特别是“液体蛋氨酸”,卖得最好。去年这块业务收入 129亿 元 。目前在福建泉州正建一个新工厂,准备2027年投产 。

? 第二块:保健品(特种产品)

这是安迪苏重点发展的第二增长曲线,产品种类多,主要解决养殖过程中各种“疑难杂症”。

帮助消化类:比如酶制剂,相当于“健胃消食片”,让动物把饲料营养吸收得更彻底 。

肠道健康类:比如益生菌,用来替代抗生素,让动物肠道更健康,少生病 。

提升品质类:针对奶牛、肉牛的特殊产品,提高牛奶和肉的产量品质 。

防霉保鲜类:防止饲料发霉,让饲料更好吃 。

表现如何:这块业务增长很快,去年卖了 43.2亿 元 。

安迪苏就是靠卖动物“主食”(蛋氨酸)稳住基本盘,再靠卖各种“保健品”(特种产品)去开拓新市场,寻找增长机会。

资产负债表

这份资产负债表看下来,安迪苏这家公司可以用一句话总结:家底很厚,手里有钱,正在大规模搞建设,借的钱变少了。

? 1. 手里突然多了很多现金(钱袋子鼓了)

数据: 货币资金从2023年的10亿,暴涨到2025年底的42.73亿。

解读: 公司账上趴着的现金多了30多亿。这意味着公司不差钱,偿债能力很强,抗风险能力大大提升。可能是因为赚到钱了,也可能是新借了钱或者融资了(结合后面看,主要是融资了)。

?️ 2. 正在疯狂盖楼建工厂(在建工程翻倍)

数据: 在建工程从6.7亿飙升到39.65亿。

解读: 这是报表里变化最扎眼的一项。说明安迪苏正在大搞建设。结合你之前问的主业,这很可能就是在投钱建那些新的蛋氨酸工厂(比如福建泉州项目)。这是在为未来的产能和赚钱打基础。

? 3. 负债结构变好了(借的钱少了,借的方式变了)

亮点一:短期借款清零了。

以前还有9亿的短期借款(一年内要还的),2025年底变成了0。

亮点二:长期借款增加了。

长期借款从7亿增加到16亿。

解读: 公司把借的“短钱”还掉了,换成了“长钱”。这样做财务更稳健,不用天天担心还债压力,可以把心思都放在长期发展上。

? 4. 股东权益大增(净资产变厚了)

数据: 归属于母公司的股东权益从150亿涨到了198.6亿。

解读: 这就是公司真正属于股东的“家底”。增加了近50亿,一方面是因为赚了钱(未分配利润增加了),另一方面是资本公积从10亿涨到35亿,说明很可能进行了增发股票融资(用股权换来了现金),这也是账上现金变多的主要原因之一。

? 5. 其他几个小细节

应收款(19.6亿)和存货(23.8亿): 基本平稳,没有剧烈波动。说明卖货和回款都比较正常,没有出现东西卖不掉或者钱收不回来的危险信号。

商誉(22.3亿): 金额不小,但这两年变化不大。这是以前收购公司形成的“溢价”,只要被收购的公司经营正常,暂时不需要太担心。

利润表

这份利润表看下来,安迪苏的赚钱能力可以用一句话总结:已经走出低谷,赚钱能力大幅恢复,而且靠的是真本事(主业),而不是花招。

? 1. 卖货能力越来越强(收入增长)

数据: 营业收入从2023年的131.8亿,涨到2024年的155.3亿,2025年继续涨到172.3亿。

解读: 这两年它的东西卖得越来越好了。结合之前分析的主业,说明无论是“主食”蛋氨酸还是“保健品”,市场需求不错,或者它抢到了更多市场份额。生意盘子在做大。

? 2. 赚钱效率大幅提升(从微利到大赚)

核心数据(净利润):

2023年:5000多万(差点亏钱)

2024年:12亿(大翻身)

2025年:11.57亿(稳住了)

解读: 这是利润表里最亮眼的变化。2023年还徘徊在亏损边缘,2024年突然就赚了12亿,2025年基本维持住了这个赚钱水平。这说明公司的盈利能力已经彻底修复,进入了稳定的赚钱周期。

? 3. 成本控制得不错(毛利率提升)

数据: 营业成本从103.7亿涨到123.5亿,但涨幅(约19%)小于收入的涨幅(约30%)。

解读: 简单算笔账:收入减去成本就是毛利润。2023年毛利约28亿,2025年毛利涨到约49亿。这说明它的产品可能涨价了,或者原材料成本降了,或者生产效率提高了,总之每卖一块钱的东西,能揣进兜里的钱更多了。

? 4. 过日子精打细算(费用控制)

销售费用(14.95亿)、管理费用(8.56亿)、研发费用(4.56亿): 都在涨,但涨幅比收入小。这说明为了多卖货,多花点钱搞销售、搞管理、搞研发是合理的,而且钱花得有效果。

财务费用(6323万): 这是个亮点,比2023年的1.19亿少了一半。

解读: 财务费用大降,主要是因为利息收入多了(钱存银行利息),利息支出少了(借款还得差不多了)。这印证了资产负债表里“现金多、负债少”的结论,财务负担轻了。

? 5. 那些“意外”的亏钱项目(非经常性损益)

投资收益(亏1.1亿): 投资的公司没赚钱,反而亏了点。

资产减值(亏1.2亿): 有些存货或者设备可能跌价了,会计上做个减记。

营业外支出(1.09亿): 可能有一些一次性的罚款或捐赠。

解读: 这几个项目虽然是亏钱的,但都属于“副业”或者“意外”。好消息是,即使把这些意外亏空算进去,公司最终还是赚了11.57亿。如果只看主业(扣非净利润),2025年其实赚了12.23亿,比2023年的1300万暴涨了近百倍!这说明主业已经非常健康,那些亏损不影响大局。

? 6. 还有个“账面浮盈”(其他综合收益)

数据: 其他综合收益从2024年的-5.39亿,变成2025年的+6.686亿。

解读: 这个可以简单理解为公司持有的一些外币资产或者股权,因为汇率变动或股价变动,在账面上升值了9个多亿。这不是真金白银拿回来的现金,但增加了公司的净资产(家底)。

? 最终结论

安迪苏2023年到2025年的利润表,讲了一个“V型反转”的故事:

2023年: 在泥潭里挣扎,差点亏钱。

2024年: 爬出泥潭,洗干净身子,赚了12亿。

2025年: 站稳脚跟,在高位稳住,继续赚了11.5亿。

现金流量表

这份现金流量表看下来,安迪苏的“钱袋子”故事可以用一句话总结:主业造血能力超强,同时通过融资拿到了一大笔钱,然后把这些钱全部砸进了未来的发展里。

? 1. 主业:超级稳定的“造血机”

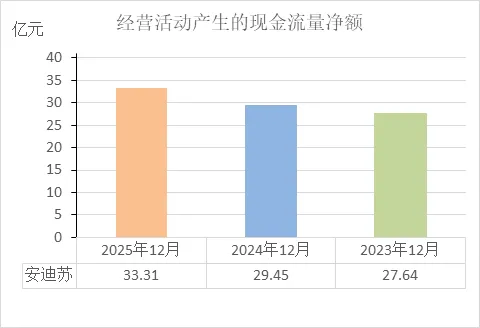

数据: 经营活动产生的现金流量净额:2023年27.64亿,2024年29.45亿,2025年33.31亿。

解读: 这是最核心的亮点。不管外面环境怎么样,公司靠卖货(蛋氨酸、特种产品)每年都能稳稳拿回近30亿的现金。

这说明它的赚钱不是纸面富贵,是真金白银回到了账上。

这个数字甚至比同期的净利润(11-12亿) 高得多,说明公司不仅赚到了钱,还把折旧啊、摊销啊这些不花现金的成本都收回来了,造血能力非常扎实。

?️ 2. 投资:疯狂的“建设支出”

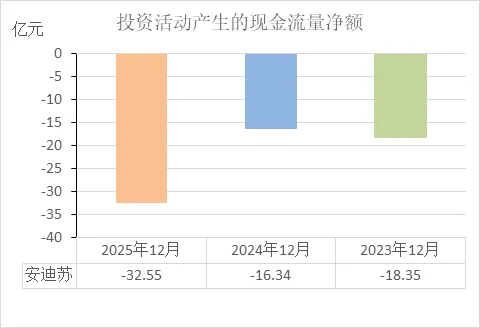

数据: 投资活动产生的现金流量净额:

2023年:-18.35亿(流出)

2024年:-16.34亿(流出)

2025年:-32.55亿(巨幅流出)

解读: 钱去哪了?主要流向一个地方:“购建固定资产支付的现金”。

2023年:花14.47亿搞建设。

2024年:花16.23亿搞建设。

2025年:猛增到37.02亿搞建设!

结论: 这完美印证了资产负债表里“在建工程暴增”的现象。安迪苏这两年把主业赚来的钱,加上外面融来的钱,几乎全砸进去盖新工厂、扩产能了。这是为了未来能赚更多钱。

? 3. 筹资:一次漂亮的“补血”操作

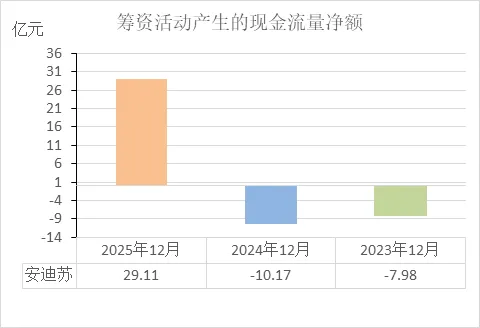

数据: 筹资活动产生的现金流量净额:

2023年:-7.98亿(还钱)

2024年:-10.17亿(继续还钱)

2025年:+29.11亿(大笔进钱)

解读: 2025年发生了什么神奇的事?

流入大爆发: 2025年筹资流入了44.1亿。拆开看:

流出很正常: 同时,它还花了7.67亿还旧债,花了5.79亿付利息和分红。

吸收投资:29.93亿——这应该就是之前说的增发股票,用股权换来了近30亿现金。

取得借款:14.17亿——新借了一笔钱(主要是长期借款)。

结论: 简单说就是,2025年公司通过“股权融资+借新债”,给自己搞来了40多亿的“弹药”。然后拿着这些钱,加上自己赚的,一起投到那个37亿的大建设中去了。

安迪苏的现金流状况非常清晰,可以用三个词概括:

经营造血: 极其稳健,每年稳定带回近30亿现金,是公司的“压舱石”。

投资扩张: 正在“大干快上”,2025年投资支出翻倍,把赚的和融的钱都投向了未来。

筹资助力: 2025年通过增发成功“补血”,解决了扩张的资金需求,优化了财务结构。

简单说就是: 这家公司自己会赚钱,又能从资本市场拿到钱,而且拿到的钱没有乱花,全部投入到了扩大再生产中。 这种“经营赚现金 → 融资搞扩张”的模式,是典型的发展期健康企业的特征。

经营活动的现金流量净额

近三年数据,从财务分析角度看,说明以下问题:

造血能力持续增强:经营活动现金流量净额从27.64亿增长至33.31亿,呈现逐年上升的趋势。这表明公司主营业务获取现金的能力在不断增强。

利润质量较高:该金额远高于同期净利润(11亿左右),说明公司的利润绝大部分已经转化为实实在在的现金,而不是停留在账面上的“白条”(应收账款)。

财务状况评价:从该指标看,财务是健康的。经营现金流连续三年为正且稳定增长,是企业运营良好的核心标志,说明公司仅靠主营业务就能覆盖日常支出,不需要依赖借钱来“续命”。

投资活动的现金流量净额

近三年投资活动现金流量净额的数据,从财务分析角度看,说明以下问题:

持续进行大规模投资:连续三年为负值,表明公司每年都在投入大量资金用于购建固定资产、扩大再生产或对外投资。

投资力度明显加大:2025年流出额(-32.55亿)比前两年(约-16亿至-18亿)大幅增加近一倍,显示公司在该年度显著加快了投资节奏。

财务状况评价:单看投资活动现金流为负不能直接判断财务是否健康,需结合其他活动。该公司同期经营活动现金流强劲(30亿左右),能够覆盖大部分投资支出,且筹资活动在2025年有近30亿净流入,说明投资有资金支撑。总体看,财务状况处于扩张期正常状态。

筹资活动的现金流量净额

根据近三年筹资活动现金流量净额的数据,从财务分析角度看,说明以下问题:

融资节奏出现变化:2023年和2024年连续两年为负值(-7.98亿、-10.17亿),表明公司在这两年处于净偿还债务或分配股利的状态,对外部融资依赖度低。

2025年有大额资金流入:2025年由负转正且大幅增加至29.11亿,显示公司当年从外部筹得了较多资金(如增发股票或新增借款),用于支持扩张。

财务状况评价:筹资活动三年间呈现“先净偿还、后大额融入”的变化,与同期投资活动(2025年投资流出翻倍)相匹配,说明筹资是为了配合投资需求。结合经营现金流持续强劲,整体财务状况处于正常调整阶段。

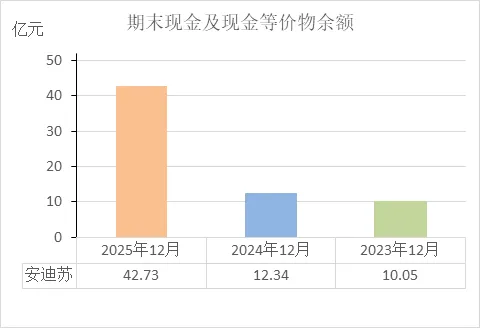

期末现金及等价物余额

根据近三年期末现金及现金等价物余额的数据,从财务分析角度看,说明以下问题:

现金储备持续增厚:期末余额从2023年的10.05亿元,增加到2024年的12.34亿元,再大幅增加到2025年的42.73亿元,呈现逐年上升且2025年增幅显著的趋势。

支付能力增强:账面可随时动用的资金大幅增加,意味着公司支付短期债务、日常开支以及应对突发情况的能力较前两年有明显提升。

财务状况评价:从该指标看,财务是健康的。期末现金及现金等价物余额是企业财务弹性的重要指标,连续三年增长且2025年达到较高水平,表明公司资金链安全垫较厚,流动性充足。

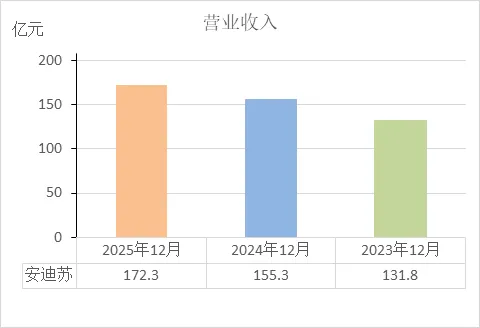

营业收入

根据近三年营业收入的数据,从财务分析角度看,说明以下问题:

收入规模持续扩大:营业收入从2023年的131.8亿元,增长到2024年的155.3亿元,再增长到2025年的172.3亿元,呈现逐年递增的趋势。

增长速度:2024年比2023年增加23.5亿元,2025年比2024年增加17亿元,增量保持较高水平。

财务状况评价:从该指标看,财务是健康的。营业收入连续增长表明公司业务规模在持续扩大,市场份额或产品需求处于上升阶段,这是企业经营状况良好的基础指标。

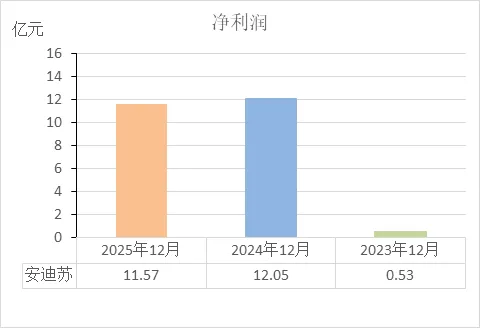

净利润

根据近三年净利润的数据,从财务分析角度看,说明以下问题:

盈利水平显著提升:净利润从2023年的0.53亿元,增加到2024年的12.05亿元,2025年保持在11.57亿元。

盈利稳定性增强:2024年盈利水平较2023年有明显提高,2025年维持了2024年的盈利体量,未出现大幅回落。

财务状况评价:从该指标看,财务是健康的。净利润连续两年保持10亿元以上,表明企业具备持续产生利润的能力,经营成果较2023年有明显改善。

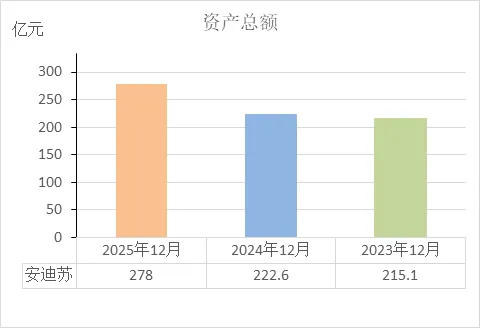

资产总额

根据近三年资产总额的数据,从财务分析角度看,说明以下问题:

资产规模持续扩大:资产总额从2023年的215.1亿元,增加到2024年的222.6亿元,再增加到2025年的278亿元,呈现逐年上升的趋势,且2025年增幅较大。

公司体量增加:资产总额的增长表明公司控制的资源总量在不断增加,业务规模相应扩大。

财务状况评价:从该指标看,财务是健康的。资产总额连续增长,表明公司整体实力在增强,为后续经营提供了更雄厚的物质基础。

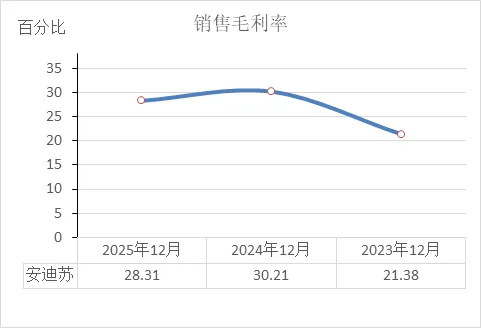

销售毛利率

根据近三年销售毛利率的数据,从财务分析角度看,说明以下问题:

获利空间有所提高:毛利率从2023年的21.38%,上升到2024年的30.21%,2025年保持在28.31%。2024年较2023年有明显提升,2025年略有回落但仍高于2023年。

成本控制能力变化:毛利率的提高表明单位收入中毛利润占比增加,产品定价与成本之间的空间较2023年扩大。

财务状况评价:从该指标看,财务是健康的。毛利率连续两年保持在28%以上,相比2023年有改善,表明企业主营业务的盈利基础较之前更加稳固。

净资产收益率

根据近三年净资产收益率的数据,从财务分析角度看,说明以下问题:

股东回报水平提升:ROE从2023年的0.35%,上升到2024年的7.87%,2025年保持在7.14%。2024年较2023年有显著提高,2025年基本维持了2024年的回报水平。

自有资金获利能力增强:该指标的提高表明公司运用股东投入资本创造利润的能力,较2023年有明显改善。

财务状况评价:从该指标看,财务是健康的。ROE连续两年保持在7%以上,相比2023年的低点有明显改善,表明企业为股东带来的资本回报进入相对稳定的区间。

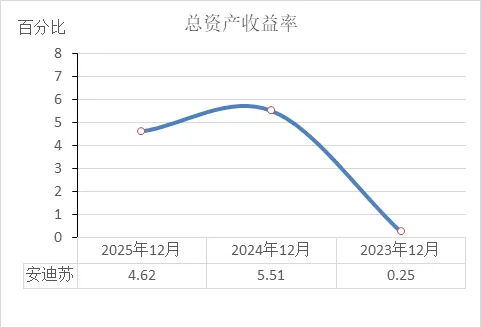

总资产收益率

根据近三年总资产收益率的数据,从财务分析角度看,说明以下问题:

资产创利能力提升:总资产收益率从2023年的0.25%,上升到2024年的5.51%,2025年为4.62%。2024年较2023年有显著提高,2025年虽略有下降但仍高于2023年。

资产运用效率改善:该指标的提高表明公司运用全部资产获取利润的效率,较2023年有明显增强。

财务状况评价:从该指标看,财务是健康的。总资产收益率连续两年保持在4%以上,相比2023年的低点有明显改善,表明企业整体资产的产出效率进入相对稳定的区间。

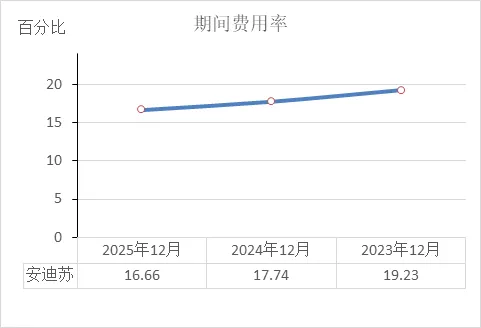

期间费用率

根据近三年期间费用率的数据,从财务分析角度看,说明以下问题:

费用控制效果显现:期间费用率从2023年的19.23%,下降到2024年的17.74%,再下降到2025年的16.66%,呈现逐年降低的趋势。

收入增长快于费用增长:费用率的持续下降表明,营业收入的增长幅度大于各项期间费用的增长幅度,经营效率有所提升。

财务状况评价:从该指标看,财务是健康的。期间费用率连续三年下降,表明企业在扩大收入的同时对费用的管理取得一定效果,为利润增长提供了空间。

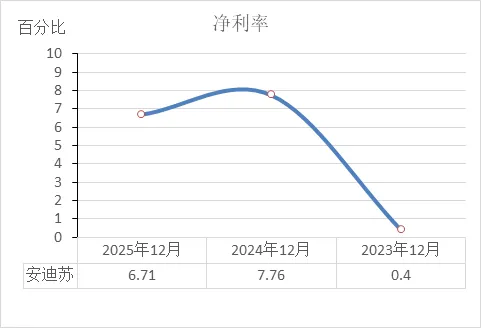

净利率

根据近三年净利率的数据,从财务分析角度看,说明以下问题:

最终获利能力提升:净利率从2023年的0.4%,上升到2024年的7.76%,2025年为6.71%。2024年较2023年有显著提高,2025年略有下降但仍处于较高水平。

收入转化为利润的比例提高:该指标的提高表明,每100元营业收入中最终能转化为净利润的金额,较2023年有明显增加。

财务状况评价:从该指标看,财务是健康的。净利率连续两年保持在6%以上,相比2023年的低点有明显改善,表明企业整体盈利能力和成本管控效果进入相对稳定的区间。

应收账款周转率

根据近三年应收账款周转天数的数据,从财务分析角度看,说明以下问题:

回款速度加快:应收账款周转天数从2023年的50.01天,缩短到2024年的42.48天,2025年进一步缩短至41.07天,呈现逐年下降的趋势。

资金占用减少:周转天数缩短表明销售收入转化为现金的时间变短,企业被客户占用的资金减少,资金使用效率有所提升。

财务状况评价:从该指标看,财务是健康的。应收账款周转天数连续两年下降,回款效率持续改善,有助于保障经营现金流稳定。

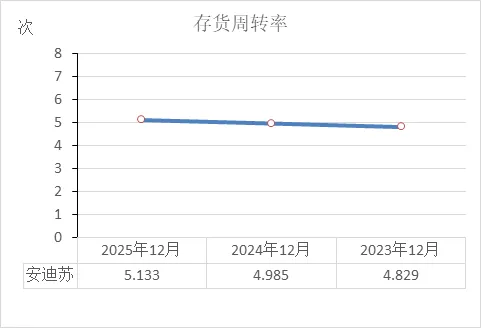

存货周转率

根据近三年存货周转率的数据,从财务分析角度看,说明以下问题:

存货流转速度加快:存货周转率从2023年的4.829次,上升到2024年的4.985次,2025年进一步升至5.133次,呈现逐年提升的趋势。

存货管理效率增强:周转率提高表明存货从入库到销售出去的平均周期在缩短,存货占用资金的时间减少,仓储和管理成本相应降低。

财务状况评价:从该指标看,财务是健康的。存货周转率连续三年上升,表明企业在存货管理和销售效率方面持续改善。

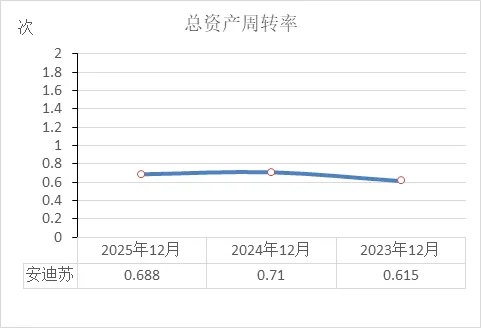

总资产周转率

根据近三年总资产周转率的数据,从财务分析角度看,说明以下问题:

资产使用效率变化:总资产周转率从2023年的0.615次,上升到2024年的0.71次,2025年为0.688次。2024年较2023年有明显提升,2025年略有回落但仍高于2023年。

收入增长与资产扩张的匹配度:2025年周转率的小幅下降,是在当年资产总额较2024年增加55.4亿元(增长约24.9%)的背景下发生的,表明资产规模扩张的速度快于收入增长的速度。

财务状况评价:从该指标看,财务是健康的。总资产周转率连续两年保持在0.68次以上,相比2023年有所改善,表明企业整体资产的创收效率处于相对稳定的区间。

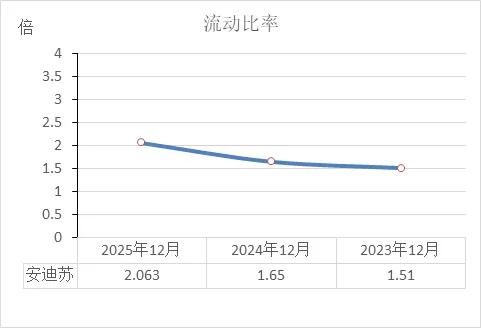

流动比率

根据近三年流动比率的数据,从财务分析角度看,说明以下问题:

短期偿债能力持续增强:流动比率从2023年的1.51倍,上升到2024年的1.65倍,2025年进一步升至2.063倍,呈现逐年提高的趋势。

安全边际扩大:2025年比率超过2倍,表明流动资产对流动负债的覆盖程度较前两年更加充足,短期债务到期的支付保障能力提升。

财务状况评价:从该指标看,财务是健康的。流动比率连续三年上升且2025年处于较高水平,表明企业短期偿债风险较低,资金流动性充裕。

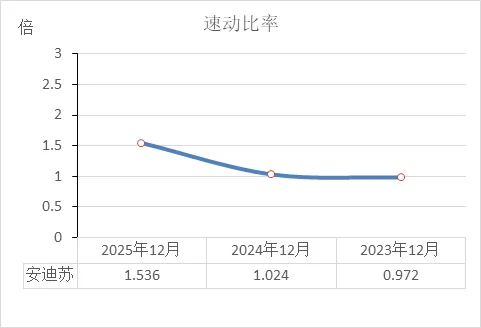

速动比率

根据近三年速动比率的数据,从财务分析角度看,说明以下问题:

快速偿债能力持续增强:速动比率从2023年的0.972倍,上升到2024年的1.024倍,2025年进一步升至1.536倍,呈现逐年提高的趋势。

可变现资产覆盖能力提升:2025年比率超过1.5倍,表明扣除存货后能快速变现的资产对短期债务的覆盖程度,较前两年更加充足。

财务状况评价:从该指标看,财务是健康的。速动比率连续三年上升且2025年处于较高水平,表明企业短期支付能力较强,流动性风险较低。

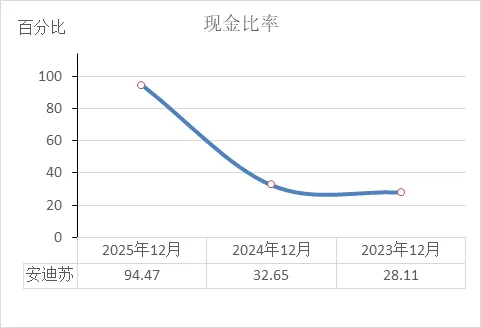

现金比率

根据近三年现金比率的数据,从财务分析角度看,说明以下问题:

现金储备大幅增厚:现金比率从2023年的28.11%,上升到2024年的32.65%,2025年大幅升至94.47%,呈现逐年提高且2025年增幅显著的趋势。

直接偿付能力极强:2025年比率接近95%,表明仅凭账面现金即可覆盖绝大部分短期债务,即时支付能力较前两年有了极大提升。

财务状况评价:从该指标看,财务是健康的。现金比率连续三年上升且2025年处于很高水平,表明企业流动性非常充裕,短期偿债风险极低。

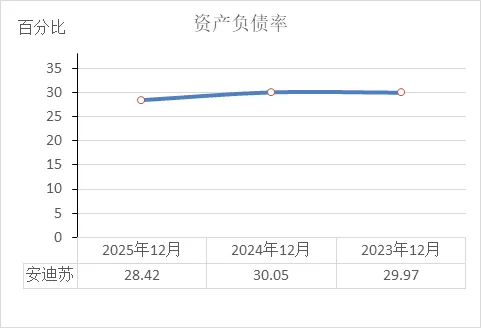

资产负债率

根据近三年资产负债率的数据,从财务分析角度看,说明以下问题:

长期偿债能力稳定:资产负债率连续三年保持在28%至30%之间,2023年为29.97%,2024年为30.05%,2025年为28.42%,整体波动幅度很小。

财务结构稳健:该比率处于相对较低水平,表明企业资产中来源于债务的部分占比较小,所有者权益对资产的支撑程度较高。

财务状况评价:从该指标看,财务是健康的。资产负债率连续三年维持在30%左右,未出现大幅波动或上升,表明企业长期偿债能力稳定,财务风险较低。

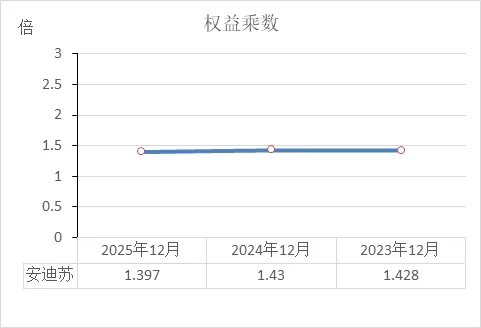

权益乘数

根据近三年权益乘数的数据,从财务分析角度看,说明以下问题:

财务杠杆水平稳定:权益乘数连续三年保持在1.397倍至1.43倍之间,2023年为1.428倍,2024年为1.43倍,2025年为1.397倍,整体波动幅度很小。

负债程度相对平稳:该指标数值较低且稳定,表明企业资产总额中由股东投入部分占比较大,债务融资比例保持稳定。

财务状况评价:从该指标看,财务是健康的。权益乘数连续三年维持在较低水平且未出现大幅波动,表明企业财务杠杆运用相对稳健,未过度依赖债务扩张。

? 1. 当前市场表现与估值

股价与成交量:截至2026年3月12日收盘,安迪苏股价为14.35元,当日下跌1.78%。当日成交量为5155.6万手,成交额7.44亿元,换手率1.92%,市场交易较为活跃。

市盈率(PE):动态市盈率为38.28倍。这一水平在同行业中处于什么位置,需要结合行业平均对比来看。

市值:总市值约441.95亿元。

? 2. 股东状况与增减持

大股东绝对控股:第一大股东蓝星集团持股比例高达85.77%,股权结构非常集中。

机构调仓动向(截至2025年底):

增持方:北向资金(香港中央结算)大幅增持42.76%;南方中证500ETF和汇添富中证主要消费ETF也有小幅增持。

新进方:自然人股东李太孟新进入十大流通股东名单。

减持与退出:国泰中证畜牧养殖ETF小幅减持;社保基金1503组合退出了前十大流通股东名单。

未来变量:2026年6月26日,将有3.98亿股(占总股本12.92%)的定向增发股份解禁上市流通。这可能对股价造成一定的供给压力。

? 3. 近期重要公司新闻

年报发布与分红:公司于2026年3月6日审议通过了《2025年年度报告》,并公布了利润分配方案。2025年度合计现金分红(含中期已分红)占净利润的40.28%。

中期分红授权:董事会提请股东大会授权决定2026年中期分红,目的是“提振投资者持股信心”。

项目进展:审议通过了关于调整部分募集资金投资项目(泉州蛋氨酸工厂)相关事项的议案。

? 投资分析要点汇总

| 市场数据 | ||

| 股东动态 | ||

| 潜在风险 | ||

| 公司消息 |

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!