博力威主业就是把锂离子电池(也就是咱们常说的锂电池)卖给各种需要用电的设备。

1. 给“车”用的电池(最大头的业务):这是它最主要、最核心的收入来源,占了总营收的近一半。

主要用途:就是给电动两轮车用的,比如你在街上看到的电动摩托车、电动自行车,还有最近很火的共享电动车、换电柜里的电池。另外,它还给出口到欧洲的高端电助力自行车做电池,这部分是它起家的老本行,毛利率也还不错。

2. 给“日常用品”用的电池(成熟业务):这块业务比较杂,占营收的四分之一左右。

主要用途:简单讲就是各种消费电子产品。比如你家里的笔记本电脑、扫地机器人,甚至一些无人机、智能音箱里面用的电池,都可能是它们家做的。

3. 给“储能站”用的电池(增长最快的业务):这是它目前增长最迅猛的业务,虽然现在占比还不算特别大,但去年翻了一倍多。

主要用途:就是用来存电的。比如户外露营用的“大号充电宝”(便携储能),或者家里装的太阳能板配套的储能电池(户用储能)。

另外,它自己也生产电池最核心的部件——电芯。这么做的好处是,可以自己掌握核心技术,不用完全依赖别人供货,也能更好地控制成本。

总结:博力威主要就是靠给电动两轮车(如电瓶车)做电池赚钱,同时也在给扫地机、笔记本这类电子产品供货,并且这两年储能业务(如户外电源)做得风生水起。

资产负债表

公司规模在长大,但手里更紧了,而且主要是在靠供应商的钱来周转。

1. 欠供应商的钱越来越多了(最大特点)这是最明显的变化。2025年,它欠供应商的钱(应付票据及账款)达到了12.25亿。

这是什么概念?这个数字占了它总负债的将近七成,而且比2023年多了快4个亿。

这说明公司在产业链上挺强势,能大量占用上游供应商的资金来给自己“输血”周转。但反过来看,一旦资金链出问题,还不上钱的风险也集中在这里。

2. 别人欠它的钱(应收款)和库存货(存货)都挺高

应收款(5.98亿):卖出去产品还没收回来的钱,虽然比2024年稍低了一点,但依然是个大数字,将近占了总资产的五分之一。这意味着公司卖出货后,回款速度不算快,承担着客户赖账的风险。

存货(4.77亿):仓库里堆着的电池和原材料也不少。2024到2025年基本没怎么降。如果产品更新换代快或者价格下跌,这部分容易贬值。

3. 借钱结构变了:短期还得少,长期借得多

短期借款(1275万):2025年几乎把一年内要还的银行短期贷款还清了(从2.2亿降到0.13亿)。

长期借款(1.94亿):但同时,它新借了1.9亿的长期借款。

这意味着它在调整债务结构,用低息或长期的贷款替换了高息的短期贷款,缓解了短期的还款压力。但注意,一年内到期的非流动负债里还有一笔钱,加起来总的带息债务其实变化不大。

4. 赚的钱(未分配利润)在2024年明显下滑

“未分配利润”就是公司成立以来总共攒下的家底。2023年有2.7亿,2024年掉到了1.73亿,2025年又回来一点到2.2亿。

这说明2024年公司很可能亏损了,把以前攒的老本吃掉了一块。2025年虽然补回来一些,但还没恢复到两年前的水平。

5. 现金储备(货币资金)2025年底手里有3.77亿现金,比2024年多了一些。但考虑到它欠供应商那12个多亿,这现金储备其实不算宽裕,得精打细算着花。

6. 还在投资建厂(固定资产)固定资产从7.68亿涨到了8.83亿,在建工程还有几千万。说明公司对未来还是有信心,还在花钱扩充产能。

总结:它像一个靠压着上游货款来扩张的中游加工厂。一边是客户欠它6个亿,仓库里压着4.8亿的货;另一边它又欠着供应商12个亿。自己手里留了3.8亿现金周转。

最大的风险点是:如果下游客户回款变慢,或者上游供应商催着还钱,中间的现金流就容易绷得很紧。 另外,2024年利润的大幅波动也说明它的盈利能力不太稳定,抗风险能力有待提升。

利润表

总的来说,公司的生意像过山车:2024年摔了个大跟头,2025年虽然缓过来了开始赚钱,但赚得依然很辛苦,而且质量不算高。

1. 营收大起大落,极不稳定2023年卖了22.35亿,2024年突然降到18.44亿(下滑了17.5%),2025年又猛增到27.35亿(暴涨48%)。

这说明公司的业务波动极大,可能是大客户订单不稳定,或者所处行业(比如电动自行车、储能)本身就在剧烈洗牌。这种剧烈波动对任何公司来说都不是好事,意味着很难安稳地做规划。

2. 终于扭亏为盈,但赚的是“辛苦钱”

2023年:亏了3378万。

2024年:亏得更狠,亏了9661万。

2025年:终于赚了5450万。

虽然扭亏了,但27.35亿的营收只换来5450万的净利润,净利润率只有2%左右。也就是卖100块钱的东西,最后揣进兜里的净利润只有2块钱,确实属于很微利的制造业。

3. 钱去哪儿了?被成本和三项费用吃掉了

营业成本(22.41亿):这是最大的窟窿。收入里超过80%都被原材料成本吃掉了,说明产品议价能力一般,没法随便提价。

研发费用(1.46亿):这笔钱花得最多,而且三年基本没降,每年都要投1.3亿以上。对科技公司来说是好事,说明还愿意砸钱搞技术,但短期也确实拖累了利润。

管理费用(1.42亿):2025年比前两年多花了4000多万,增速比营收还快。这需要留意,说明公司规模扩大后,管理成本没控制住。

销售费用(8276万):也在稳步增长,为了把27亿的东西卖出去,花的营销钱也不少。

4. 2024年巨亏的真正“元凶”:计提坏账和存货跌价2024年亏损近一个亿,除了正常经营花销,最狠的两刀是:

信用减值损失(5625万):简单说就是发现有些客户的账款收不回来了,或者预计收不回来,直接在账上记一笔亏损。这对应了资产负债表里“应收账款”的风险。

资产减值损失(4776万):就是仓库里的存货跌价了,或者机器设备不值那个价了,也要计提亏损。这两项加起来就抹掉了1个亿的利润。虽然2025年情况好转,但资产减值依然有5949万,说明清理库存的压力还在。

5. 真实的盈利能力(扣非净利润)更显单薄2025年虽然报表上赚了5588万,但其中有一部分是政府补贴(其他收益1245万)或者处置资产这类“意外之财”。

扣除非经常性损益后的净利润是4010万,这个数字更真实地反映了主营业务赚了多少钱。虽然比前两年好,但对应27亿的营收,依然显得相当微薄。

总结:

它像一个营收波动巨大、靠烧钱研发维持生存的微利加工厂。2024年因为客户赖账和存货跌价摔得很惨,2025年靠着营收暴增爬出泥潭。

核心问题是:赚的都是辛苦钱(净利率太低),而且只要原材料一涨价,或者有客户还不上钱,或者仓库里的货跌价,利润瞬间就会被吞噬掉。 另外,每年1个多亿的研发投入既是它的护城河,也是它沉重的负担。

现金流量表

总的来说,公司的现金流在2025年迎来了质的飞跃,终于学会了自己造血。

1. 最大的亮点:卖货终于能收回真金白银了(经营现金流)这是今年报表里最靓丽的数据。2025年,公司卖产品收到的现金,减去采购、发工资等开销后,手里真金白银净赚了3.39亿。

对比一下:2023年和2024年,这个数字只有可怜的4000万左右。

这意味着什么?以前它赚的是“账面上的利润”(可能是一堆应收账款),但2025年赚的是“揣进兜里的现金”。结合利润表看,虽然净利润只有5500万,但经营现金流是它的6倍多,说明利润的“含金量”极高,以前的欠款可能收回来了,或者现在卖货都要求现结或快结了。

2. 依然在花钱建厂,但脚步放慢了(投资现金流)连续三年,投资活动都是大额净流出(每年都要花掉1-2个亿)。不过2025年花的(-1.08亿)比前两年(-1.6亿、-2.2亿)要少一些。

钱主要花哪儿了?买设备、建厂房(购建固定资产花了1.09亿)。这说明公司还在扩张,但对未来的投资力度比前两年谨慎了一些。

3. 借钱还钱,左手倒右手(筹资现金流)2025年,筹资活动净流出了-9300万。

拆开看:借了4.18亿(借新债),还了5.34亿(还旧债)。

结合资产负债表看,这是在调整债务结构(把短期借款还掉,换成长期借款),但总的来看,融资渠道给公司的净现金支持是负的,也就是说公司2025年没靠借钱过日子,反而在净还钱。这是好事,说明对借钱依赖度降低。

4. 最终的结果:手头现金终于变多了把经营流入、投资流出、筹资净还债加起来,再算上汇率影响,2025年现金净增加了1.44亿。

期末手里实实在在的现金及等价物有3.08亿,比2024年底的1.64亿几乎翻了一倍。

总结:

它像一个前两年入不敷出、2025年终于打通了“任督二脉”的小老板。

前两年(2023、2024)生意看着还行(营收有20多亿),但年底算账发现兜里没多出几个钱(经营现金流仅4000万),还要继续投钱建厂,导致必须靠借钱(筹资流入)来维持运转,结果是手头现金越来越少。

到了2025年,造血功能恢复了。卖货收回来的现金大幅增加(3.39亿),不仅覆盖了投资建厂的开销(1.08亿),还有余力去还掉一部分贷款(净还债),最终让仓库里的现金储备变得厚实了一点。

一句话评价:2025年的现金流表现,比利润表看起来要健康得多。

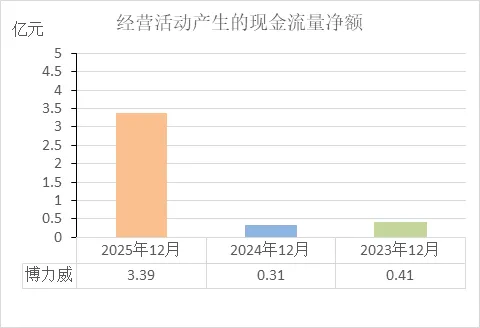

经营活动的现金流量净额

近三年经营活动产生的现金流量净额显示出以下情况:

造血能力在2025年明显增强:2025年的金额(3.39亿)远高于前两年,表明公司通过主营业务收回现金的能力在当年显著提升。

前两年回款能力较弱:2023年(0.41亿)和2024年(0.31亿)的金额持续处于较低水平。与同期二十多亿的营业收入相比,这两年的现金回收效率不高,利润可能主要体现在应收账款上。

财务健康度的变化:仅从该指标看,2025年的财务健康状况比前两年有大幅改善。2023年和2024年经营现金流非常薄弱,公司运营主要依赖外部融资或自有资金积累;2025年经营现金流大幅增长,表明公司自身的“造血”功能得到修复。

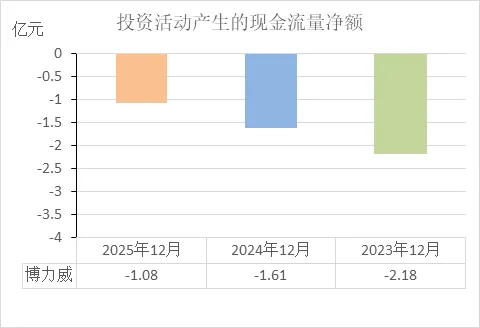

投资活动的现金流量净额

近三年的投资活动产生的现金流量净额显示出以下情况:

持续处于投资花钱阶段:连续三年金额为负数,说明公司每年都在净流出资金,主要用于购建固定资产、在建工程等长期资产的投入。

投资规模逐年收缩:2023年净流出2.18亿元,2024年减少至1.61亿元,2025年进一步减少至1.08亿元。表明公司每年的投资支出力度在逐步减弱。

对财务健康度的影响:仅从该指标看,持续的投资净流出会消耗公司资金。但投资支出的收缩,可能表明公司已过大规模建设期,或者减少了未来的扩张计划。其健康度需要结合经营活动现金流(自身造血能力)来判断:如果经营现金流能覆盖投资支出,则财务压力较小;若无法覆盖,则需要依赖外部融资。

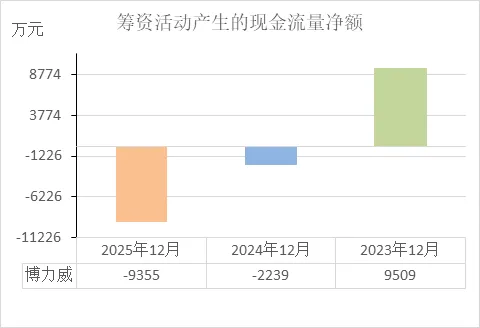

筹资活动的现金流量净额

近三年的筹资活动产生的现金流量净额显示出以下情况:

外部融资需求发生转向:2023年金额为正数(9509万元),表明当年从外部借入或融入的资金多于偿还的债务,属于“净 inflow”状态。2024年和2025年连续为负数(-2239万元、-9355万元),表明这两年用于偿还债务、分配股利等的资金多于新借入的资金,属于“净 outflow”状态。

还款力度逐年加大:从2023年的净流入转为2024年的净流出,再到2025年净流出额进一步扩大至9355万元,说明公司偿还债务的支出在持续增加,对外部融资的依赖度在降低。

对财务健康度的影响:

结合经营现金流看,2025年经营现金流大幅改善(3.39亿元),在此情况下筹资活动呈现净流出,表明公司正使用自有资金偿还债务,财务结构可能在优化。

单独看筹资现金流由正转负,反映公司从“借钱发展”阶段转向“还钱降杠杆”阶段。这种转变是否健康,取决于经营现金流能否持续支撑还款及后续投资支出。

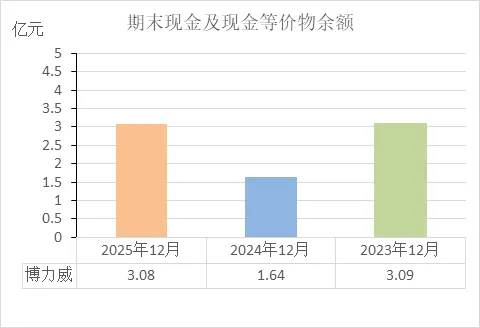

期末现金及等价物余额

近三年的期末现金及现金等价物余额显示出以下情况:

现金储备先降后升:2023年底为3.09亿元,2024年底下降至1.64亿元(减少1.45亿元),2025年底回升至3.08亿元,恢复到2023年的水平。

2024年现金消耗较大:当年期末余额明显下降,结合同期经营活动现金流较弱(0.31亿元)、投资持续流出(-1.61亿元)的情况,说明当年主要依靠存量现金或筹资来弥补资金缺口。

2025年现金 replenishment能力恢复:期末余额回升,结合当年经营活动现金流大幅改善(3.39亿元)的情况,显示主营业务回款足以覆盖投资支出并补充现金储备。

对财务健康度的影响:期末现金余额是公司的“现金缓冲垫”。2025年底的余额(3.08亿元)较2024年底更为充裕,短期支付能力有所增强。但与前两年相比,该指标呈现波动状态,尚未形成持续稳定增长的趋势。

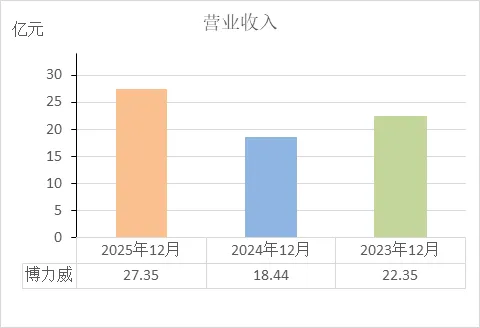

营业收入

近三年的营业收入显示出以下情况:

收入规模波动较大:2023年为22.35亿元,2024年下降至18.44亿元(同比下降约17.5%),2025年回升至27.35亿元(同比上升约48.3%)。三年间呈现“先降后升”且波动幅度明显的态势。

2024年为收入低谷:当年金额为三年中最低,显示该年度市场销售面临压力。

2025年收入规模创新高:当年金额超过2023年,达到三年来的最高点,显示销售规模在当年得到恢复并有所扩大。

对财务健康度的影响:营业收入是公司经营规模的直接体现。仅从该指标看,公司规模波动较大,稳定性有待观察。结合同期现金流数据,2025年收入增长的同时经营现金流也大幅改善,显示收入增长带来了实际的现金回收;但2024年收入下降时,利润表出现亏损,显示收入的波动对盈利能力有直接影响。

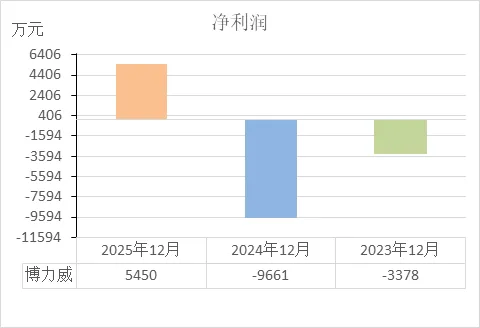

净利润

近三年的净利润显示出以下情况:

盈利状态波动剧烈:2023年亏损3378万元,2024年亏损扩大至9661万元,2025年转为盈利5450万元。三年间呈现“亏损—亏损扩大—扭亏”的走势。

2024年为亏损最严重年份:当年亏损额接近1亿元,是三年中盈利能力最弱的时期。

2025年实现扭亏:当年净利润由负转正,绝对值超过2023年的亏损额,显示盈利能力在当年得到修复。

对财务健康度的影响:净利润是衡量经营成果的最终指标之一。连续两年亏损后实现盈利,对所有者权益起到正向作用。但结合同期营业收入(2025年27.35亿元)看,净利润率约为2%,处于较低水平。三年累计净利润为负值,整体盈利能力仍有待观察。

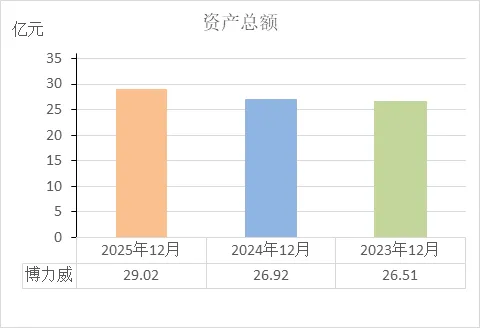

资产总额

近三年的资产总额显示出以下情况:

资产规模持续扩大:2023年底为26.51亿元,2024年底增至26.92亿元(增长约4100万元),2025年底进一步增至29.02亿元(增长约2.1亿元)。三年间保持逐年增长态势。

2025年增速相对明显:当年资产总额增加额超过前两年总和,显示资产规模扩张有所加快。

对财务健康度的影响:资产总额是公司拥有或控制的资源的体现。仅从该指标看,公司规模处于稳步增长状态。但资产扩张是否健康,需要结合资产结构来看。根据之前分析的数据,2025年资产增长的同时,应收账款(5.27亿元)和存货(4.77亿元)合计占总资产比重约34.6%,这部分资产的变现能力会对整体质量产生影响。同时,2025年经营现金流改善,为资产扩张提供了一定的资金支撑。

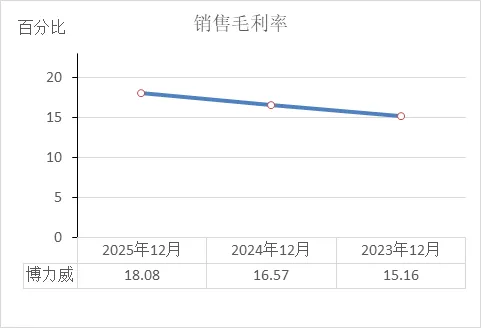

销售毛利率

近三年的销售毛利率显示出以下情况:

盈利空间逐年增厚:2023年为15.16%,2024年升至16.57%,2025年进一步升至18.08%。呈现连续上升的趋势。

成本控制能力增强:毛利率持续提升,说明每单位营业收入对应的营业成本在相对减少,或者产品售价相对于成本有所提高。

对财务健康度的影响:毛利率是衡量产品盈利空间的基础指标。该指标的持续改善,为覆盖销售、管理、研发等费用提供了更厚的缓冲垫。结合同期利润表(2025年扭亏)看,毛利率的回升为整体盈利能力的修复提供了支撑。

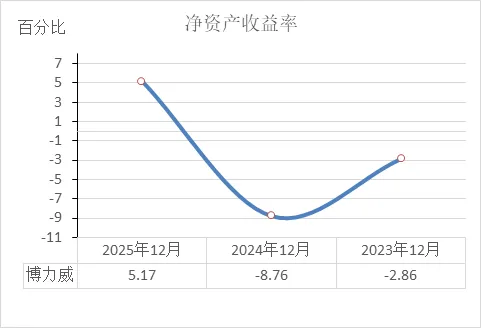

净资产收益率

近三年的净资产收益率显示出以下情况:

股东回报波动剧烈:2023年为-2.86%(亏损),2024年降至-8.76%(亏损扩大),2025年升至5.17%(盈利)。三年间呈现“亏损—亏损加剧—转盈”的走势。

2024年为回报最低年份:当年比率是三年中最低点,显示股东资本的获利能力处于最弱状态。

2025年转正:当年比率由负转正,显示股东投入资本的回报能力得到恢复。

对财务健康度的影响:净资产收益率衡量股东投入资本的获利效率。该指标的波动趋势与净利润(2023年亏损、2024年亏损扩大、2025年盈利)保持一致,反映了公司为股东创造回报的能力尚不稳定。

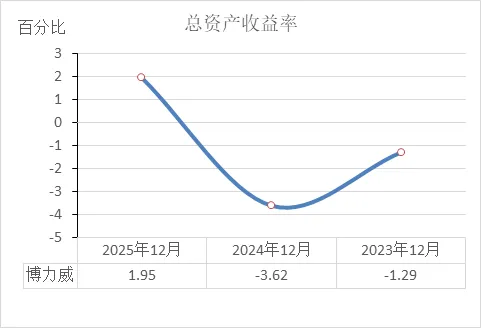

总资产收益率

近三年的总资产收益率显示出以下情况:

资产获利能力先降后升:2023年为-1.29%(亏损),2024年降至-3.62%(亏损扩大),2025年升至1.95%(盈利)。三年间呈现“下降—回升”的走势。

2024年为能力最弱年份:当年比率为三年最低,显示公司运用全部资产产生净利润的效率处于最差状态。

2025年由负转正:当年比率回升至正值,显示资产的整体产出效率得到改善。

对财务健康度的影响:总资产收益率衡量全部投入资产的综合产出效率。该指标的波动趋势与净利润一致,反映了资产创造回报的能力尚不稳定。2025年虽转正,但1.95%的比率处于较低水平。

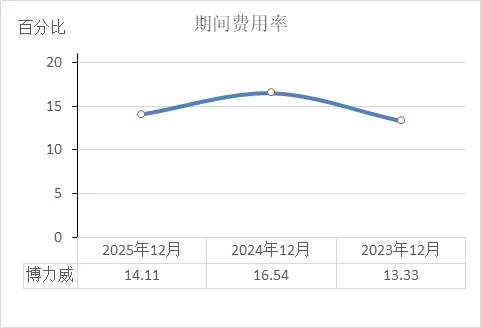

期间费用率

近三年的期间费用率显示出以下情况:

费用控制先松后紧:2023年为13.33%,2024年升至16.54%(三年最高),2025年回落至14.11%。呈现“上升—下降”的走势。

2024年费用负担最重:当年比率最高,结合同期营业收入下滑(18.44亿元),显示收入减少时费用未能同比例下降,导致费用率被动抬升。

2025年费用率改善:当年比率较2024年下降2.43个百分点,结合同期收入增长(27.35亿元),显示费用增长慢于收入增长,费用控制效率有所提升。

对财务健康度的影响:期间费用率反映企业管控销售、管理、研发、财务等费用的效率。该指标的波动与收入规模直接相关,2024年因收入下降而升高,2025年因收入恢复而降低。三年均维持在13%以上,结合同期毛利率(15%-18%)看,费用对利润空间的占用较大。

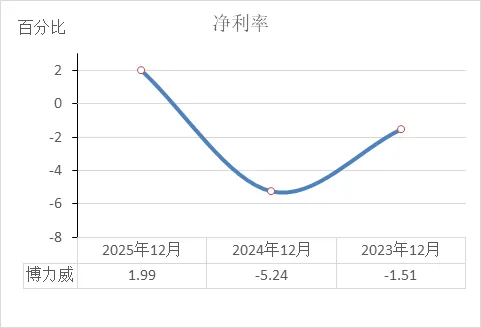

净利率

近三年的净利率显示出以下情况:

最终获利能力波动明显:2023年为-1.51%(亏损),2024年降至-5.24%(亏损扩大),2025年升至1.99%(盈利)。三年间呈现“下降—回升”的走势。

2024年为获利最弱年份:当年比率为三年最低,显示每100元收入最终形成的净利润为负值,且亏损程度最深。

2025年由负转正:当年比率回升至正值,显示收入转化为净利润的效率得到改善。

对财务健康度的影响:净利率反映收入扣除所有成本费用后的最终获利水平。该指标与净利润、净资产收益率等指标的波动趋势一致。2025年虽转正,但1.99%的比率处于较低水平,结合同期毛利率(18.08%)看,期间费用等其他支出对利润的侵蚀较大。

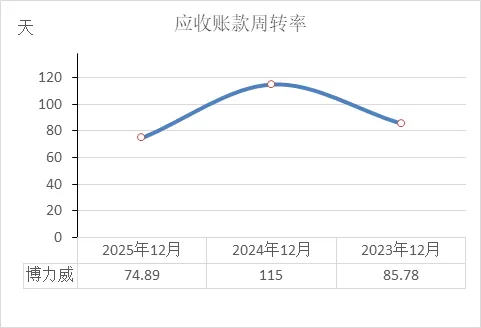

应收账款周转率

近三年的应收账款周转天数显示出以下情况:

回款速度先慢后快:2023年收回应收账款平均需要85.78天,2024年延长至115天(变慢),2025年缩短至74.89天(变快)。呈现“变慢—加快”的走势。

2024年回款压力最大:当年天数超过110天,是三年中最长的,表明销售后资金被客户占用的时间最长,回款效率最低。

2025年回款效率改善明显:当年天数较2024年缩短约40天,较2023年也缩短约11天,是三年中回款最快的年份。

对财务健康度的影响:应收账款周转天数反映货款回收速度。该指标的改善(天数缩短)有助于加快资金周转,减少坏账风险。结合同期经营现金流(2025年3.39亿元)看,回款加快为经营活动现金流入提供了支撑;而2024年回款变慢,与当年经营现金流较弱(0.31亿元)的情况相匹配。

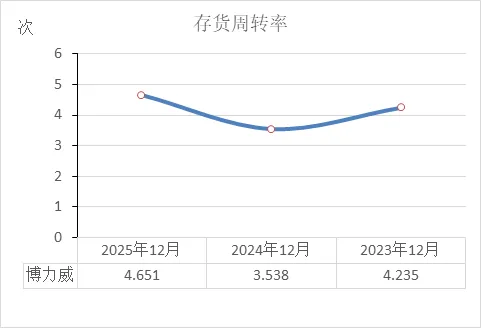

存货周转率

近三年的存货周转率显示出以下情况:

存货变现速度先慢后快:2023年为4.235次,2024年降至3.538次(变慢),2025年升至4.651次(加快)。呈现“变慢—加快”的走势。

2024年存货积压最明显:当年周转率为三年最低,表明存货从入库到销售出去所需的时间最长,存货占用资金的效率最低。

2025年周转效率改善:当年周转率回升至4.651次,是三年中最快的,表明存货卖出速度加快,资金占用时间缩短。

对财务健康度的影响:存货周转率反映存货管理效率。该指标的提升(次数增加)有助于减少仓储成本、降低存货跌价风险、加快资金回笼。结合同期营业收入(2025年增长)和经营现金流(2025年改善)看,存货周转加快为整体运营效率的提升提供了支撑;而2024年周转放慢,与当年收入下滑、利润亏损的情况相匹配。

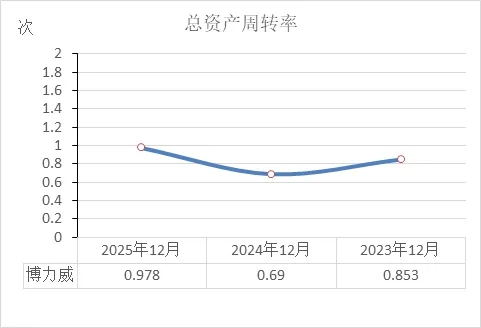

总资产周转率

近三年的总资产周转率显示出以下情况:

资产利用效率先降后升:2023年为0.853次,2024年降至0.69次(变慢),2025年升至0.978次(加快)。呈现“下降—上升”的走势。

2024年为效率最低年份:当年周转率为三年最低,表明每1元资产能产生的收入最少,整体资产的运营效率最弱。

2025年效率改善明显:当年周转率回升至0.978次,是三年中最高的,表明资产产生收入的效率得到提升。

对财务健康度的影响:总资产周转率衡量企业整体资产的运营效率。该指标的波动趋势与营业收入一致(2024年收入下降、2025年收入增长),说明资产规模变化不大的情况下,收入的增减直接决定了周转效率的高低。2025年效率改善,结合同期应收账款和存货周转均加快的情况,显示整体运营效率有所提升。

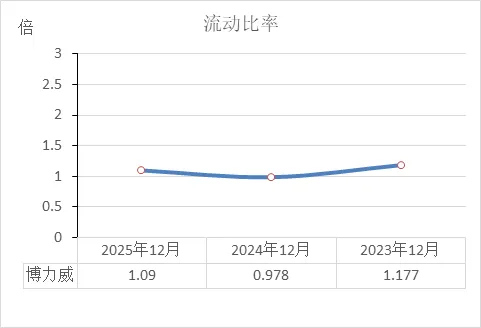

流动比率

近三年的流动比率显示出以下情况:

短期偿债能力波动但整体偏弱:2023年为1.177倍,2024年降至0.978倍,2025年回升至1.09倍。呈现“下降—回升”的走势。

2024年流动性压力最大:当年比率跌破1倍(0.978倍),是三年中最低点,表明流动资产无法完全覆盖流动负债,短期偿债能力处于最紧张状态。

2025年小幅改善但仍低于1.2倍:当年比率回升至1.09倍,较2024年有所改善,但仍低于2023年水平,且处于较低区间。

对财务健康度的影响:流动比率衡量企业用流动资产偿还短期债务的能力。通常认为该比率越高,短期偿债能力越强。该公司三年均未达到2倍的一般参考值,且2024年曾低于1倍,显示短期偿债压力较大。2025年回升至1倍以上,结合同期经营现金流大幅改善(3.39亿元),短期流动性风险较2024年有所缓解,但整体偿债能力仍待加强。

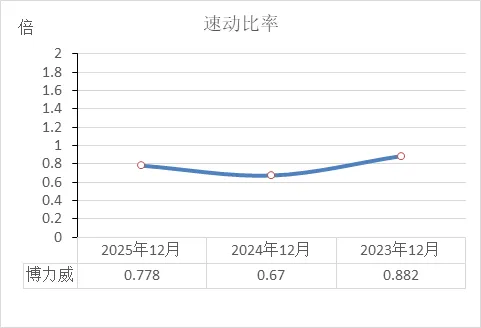

速动比率

近三年的速动比率显示出以下情况:

立即偿债能力先降后升:2023年为0.882倍,2024年降至0.67倍(三年最低),2025年回升至0.778倍。呈现“下降—回升”的走势。

始终低于1倍:三年比率均未达到1倍,表明即使不考虑存货变现,仅靠货币资金、应收票据及应收账款等速动资产,也无法完全覆盖流动负债。

2025年较2024年改善:当年比率较2024年提升0.108倍,但仍低于2023年水平。

对财务健康度的影响:速动比率衡量企业用快速可变现资产偿还短期债务的能力。该比率持续低于1倍,显示短期偿债压力较大,对经营现金流和外部融资的依赖度较高。2025年比率回升,结合同期经营现金流改善(3.388亿元),短期流动性风险较2024年有所缓解,但整体快速偿债能力仍处于偏弱水平。

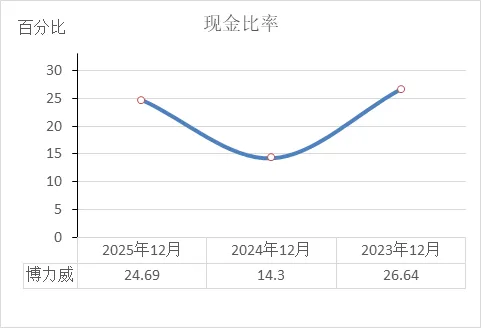

现金比率

近三年的现金比率显示出以下情况:

直接支付能力先降后升:2023年为24.69%,2024年降至14.3%(三年最低),2025年回升至24.69%。呈现“下降—回升”的走势。

2024年为现金最紧张年份:当年比率跌至14.3%,是三年中最低点,表明当时可直接用于偿还短期债务的现金类资产最少。

2025年恢复到2023年水平:当年比率回升至24.69%,与2023年持平,较2024年改善明显。

对财务健康度的影响:现金比率衡量企业用最保守的现金类资产偿还短期债务的能力。该比率持续低于30%,显示仅靠手头现金无法覆盖大部分流动负债。2025年比率回升,结合同期期末现金余额(3.08亿元)增加和经营现金流改善(3.388亿元),短期现金支付能力较2024年有所增强,但整体直接偿债能力仍偏紧。

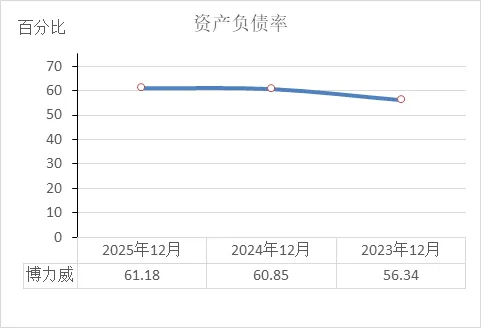

资产负债率

近三年的资产负债率显示出以下情况:

负债水平逐年上升:2023年为56.34%,2024年升至60.85%,2025年进一步升至61.18%。呈现连续上升的趋势。

增幅先大后小:2024年较2023年上升约4.5个百分点,2025年较2024年上升约0.3个百分点,上升速度在2025年放缓。

2025年处于61%水平:为三年中最高,表明总资产中由负债提供的部分超过六成。

对财务健康度的影响:资产负债率衡量企业资产对负债的依赖程度。该比率上升,说明财务杠杆在提高。结合同期经营现金流(2025年3.388亿元)改善的情况,虽然负债率上升,但现金流入增加为偿债提供了一定支撑。不过持续上升的负债率意味着未来偿还本金和利息的压力在累积,财务弹性有所降低。

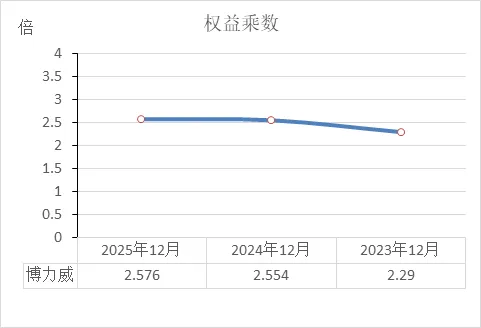

权益乘数

近三年的权益乘数显示出以下情况:

财务杠杆逐年提高:2023年为2.29倍,2024年升至2.554倍,2025年进一步升至2.576倍。呈现连续上升的趋势。

增幅收窄:2024年较2023年上升约0.264倍,2025年较2024年上升约0.022倍,杠杆增速在2025年放缓。

股东资本撬动资产的能力增强:权益乘数上升,表明每一元股东权益所支撑的资产总额在增加。

对财务健康度的影响:权益乘数反映企业的财务杠杆水平。该比率上升,说明公司对负债的依赖程度提高(与资产负债率上升相匹配)。杠杆提高在放大收益的同时也会放大亏损风险。结合同期净资产收益率(2025年转正至5.17%)和经营现金流改善(3.388亿元)的情况,杠杆的上升目前有相应的收益和现金流支撑,但持续走高的杠杆率意味着财务结构的弹性在减弱。

结合博力威财务数据的分析,以及最新的市场数据,以下是关于博力威(SH688345)的多维度投资分析,供参考。

1. 市场表现与成交量

股价与交易量:截至2026年3月13日,博力威股价在41.4元左右,当天成交量2.36万手,成交额约9790万元,换手率2.36% 。这个换手率说明当天交易不算特别冷清,但也不算火爆。

资金动向:最近5天,资金整体是净流入状态,大约流入了1274万元 。不过今天(3月13日)的数据显示,主力资金有小幅流出 。

2. 估值水平

市盈率(PE):目前动态市盈率大约在74.94倍 。

市净率(PB):大约3.73倍 。

简单理解:这个市盈率在行业内不算低,主要是因为公司2025年虽然扭亏为盈(赚了5588万),但之前两年是亏损的,所以用现在的股价对比最新的盈利,显得估值比较高 。

3. 股东状况与筹码

股东户数:根据最新数据,截至2026年2月28日,股东户数为5936户,比2025年底又减少了5.94% 。这说明筹码在继续集中,通常意味着大户或机构在收集散户手里的股票。

谁在减持(重要):

公司实控人之一张志平,在2025年10月到11月期间,多次减持了公司股份,合计减持了约237.56万股 。

另外,公司的高管持股平台(珠海博广聚力、珠海乔戈里)也在2025年底有小幅减持 。

谁在增持:同期,有个叫“侯建明”的自然人股东增持了17万股,还有个叫“王文”的自然人新进入十大流通股东名单 。

4. 近期重要公司新闻

扭亏为盈 + 分红:刚发布的2025年年报显示,公司营收27.35亿元(增长48.33%),净利润5588万元(成功扭亏)。同时打算每10股派发现金红利2元,算是给股东的一点回报 。

调整定增方案:公司最近修改了之前的定增(向特定对象发行股票)方案,把计划募资的钱从不超过6.5亿下调到了6.11亿,主要用于投建项目和搞研发 。

应对出口政策变化:有投资者问到电池出口退税率从9%降到6%的影响。公司回应说短期有成本压力,但长期看有利于行业淘汰落后产能,公司自己有海外产能布局,做好了准备 。

总结:

博力威目前的情况有点像“大病初愈,但身边人有点分歧”。

好的方面:公司2025年业绩大翻身(扭亏),现金流很好,还把赚的钱拿出来分红,股东人数在减少说明筹码在集中 。

需要注意的方面:实控人减持是个需要留意的信号,可能意味着内部人觉得当前股价不低了。另外,市盈率偏高,且未来面临出口退税下调的压力 。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!