当前的挑战:业绩换挡期的阵痛

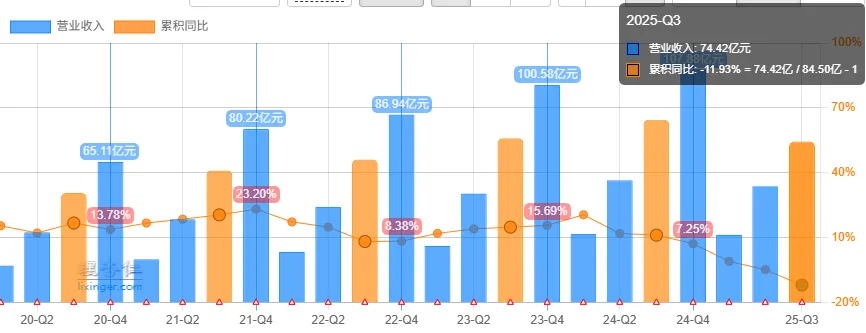

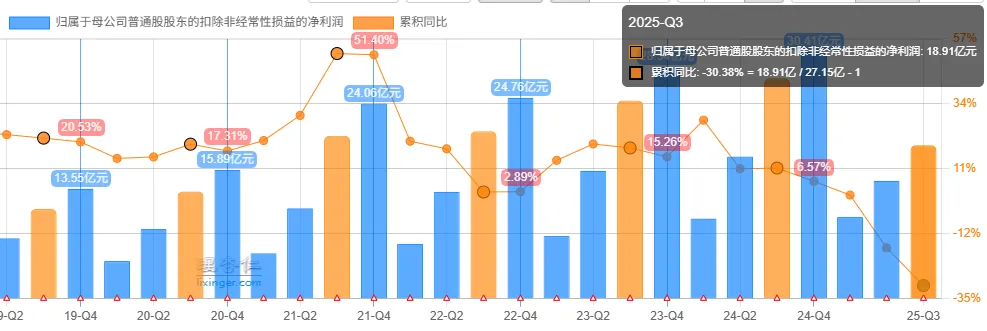

要理解片仔癀的未来,必须先看清它当下的困境。2025年,公司遭遇了自2006年以来首次营收和净利润的“双降”。

核心挑战 | 2025年前三季度表现 | 主要原因与分析 |

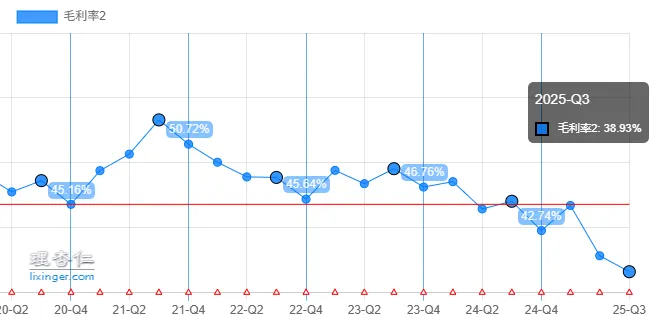

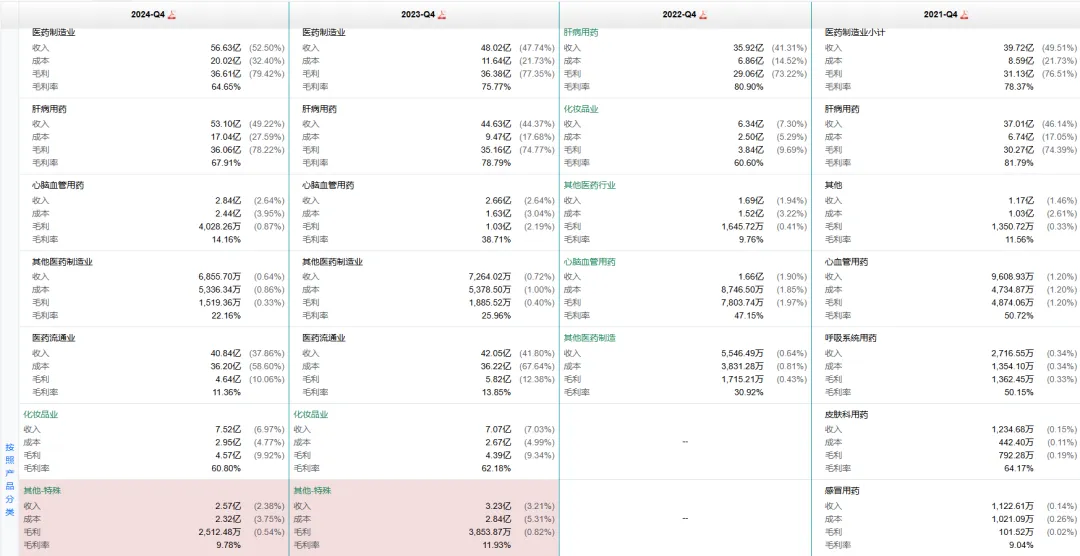

核心产品失速 | 肝病用药(核心片仔癀系列)营收38.8亿元,同比-9.41%;毛利率降至61.11%,较巅峰缩水近18个百分点。 | 终端动销放缓,渠道库存高企,叠加原材料成本激增。 |

成本高企 | 核心原料天然牛黄价格一度从80万元/公斤飙升至165万元/公斤。 | 天然牛黄稀缺,价格暴涨严重侵蚀利润空间。 |

第二增长极承压 | 化妆品业务营收4亿元,同比-23.82%。 | 曾被寄予厚望的化妆品板块也未能扛起增长大旗。 |

破局之道:三大战略布局

面对困境,片仔癀正以一套前所未有的战略组合拳来应对,核心是“南下深耕,北上跨界”。

1. 重金“北上”,跨界高端医美

这是片仔癀近期最引人注目的动作。公司正在下一盘“南北呼应”的大棋,而其核心落子,直指一个全新的领域——高端医美器械。

布局节奏:

2024年底:斥资7.53亿元购入北京大兴办公楼,设立北方总部。

2026年3月:再投8013万元竞得大兴生物医药基地工业用地,宣布总投资7.54亿元建设“北方大健康智造基地”。

核心目标:该基地不生产传统药品,而是聚焦高端医美器械(如重组胶原蛋白敷贴等),计划于2028年4月竣工,达产后预计年产值11.8亿元。

战略意图:

打破“南强北弱”:利用北京科研与人才优势,开拓北方市场,2025年上半年华北地区营收占比仅6.21%,潜力巨大。

切入高增长赛道:2024年中国医美器械市场规模达876亿元,同比增长38%,但高端市场仍依赖进口,这是片仔癀看到的结构性机会。

2. 深耕主业,渠道下沉与终端掌控

在跨界的同时,片仔癀也在加固基本盘,推动主品牌年轻化、国际化。

渠道扩张:加速“百城千店”计划,2025年新增116家国药堂/国医馆,总数达586家,目标2030年达到1000家,从传统经销转向深度服务终端。

科研赋能:持续投入研发,拓展片仔癀在保肝护肝、抗肿瘤等领域的应用场景。1类化药新药PZH2113胶囊已进入Ⅰ期临床。

3. 股东信心与成本改善

控股股东增持:2026年1月,控股股东宣布拟增持3-5亿元,系上市以来首次,彰显了对公司长期价值的信心。

原料成本回落:随着进口牛黄试点政策放开,天然牛黄价格已从高点回落至约80万元/公斤,预计将推动主要产品毛利率重回上升通道。

片仔癀的未来,是“守正”与“出奇”的辩证统一。

守正:稳固其国家级绝密配方和原料壁垒的基本盘。

出奇:全力押注高端医美和北方市场,试图打破单品依赖和区域局限。

对于投资者而言,可以重点关注以下几个关键变量:

核心产品动销:2026年渠道库存去化情况及终端价格能否企稳回升。

毛利率改善:天然牛黄等原材料价格的后续走势。

新业务落地:北京医美基地的建设进度、产品获批情况及市场推广成效。

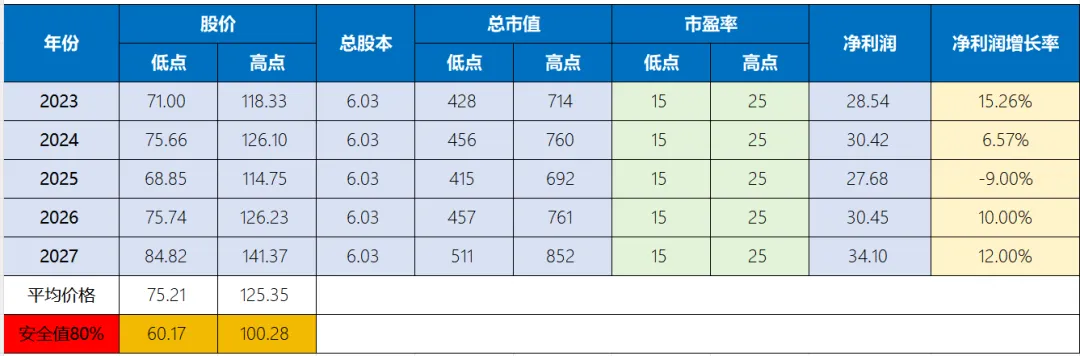

七、估值

市赚率 1.91

盈利收益率 2.36

净资产估值系数 2.42

PE 42.57

PB 6.5

当前股价 156.42

成长估值