捷荣也是一家香港的老牌公司了,喜欢它的原因价格便宜,分红稳定,负债又极低,具备长期跟踪的价值;

这就是捷荣的公司业务;

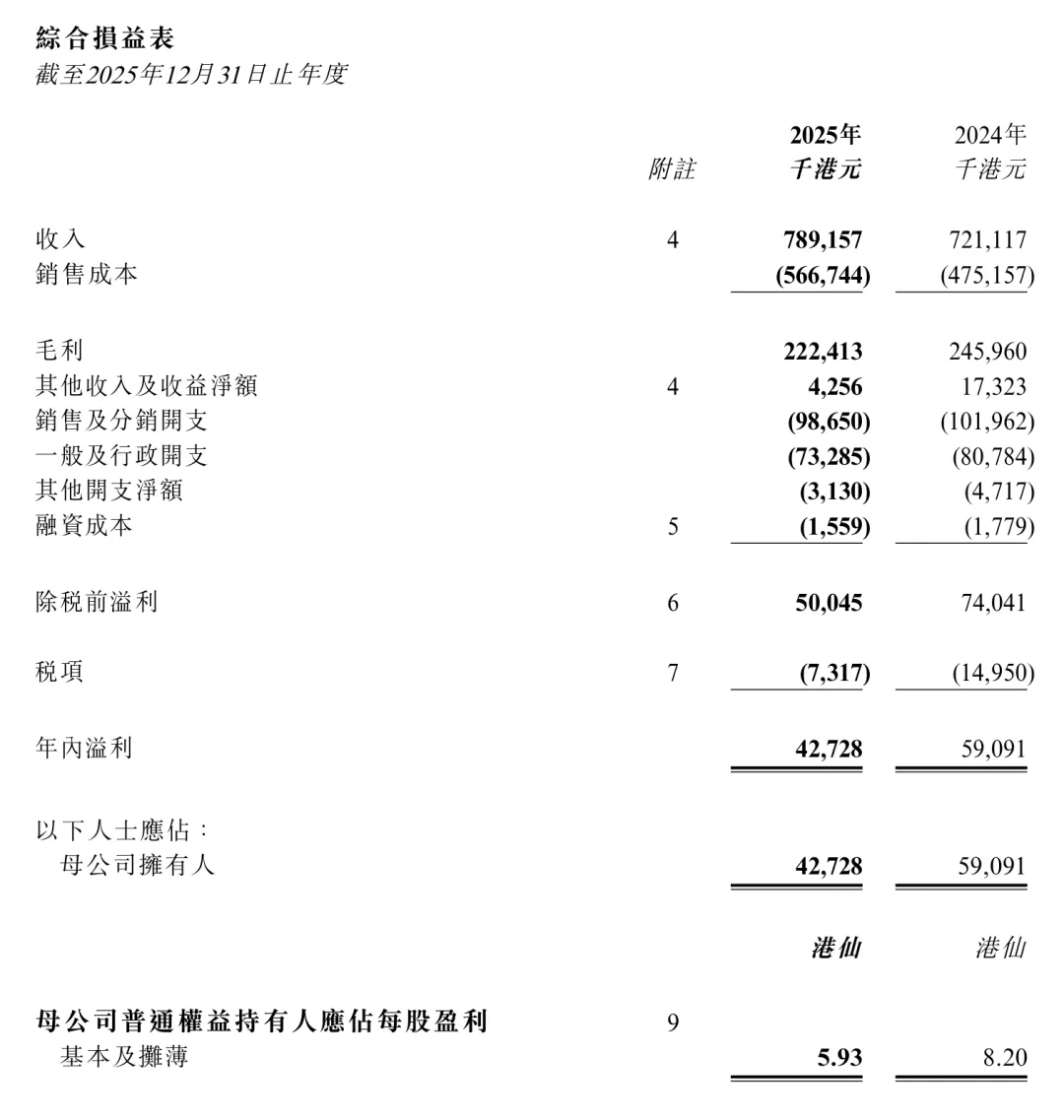

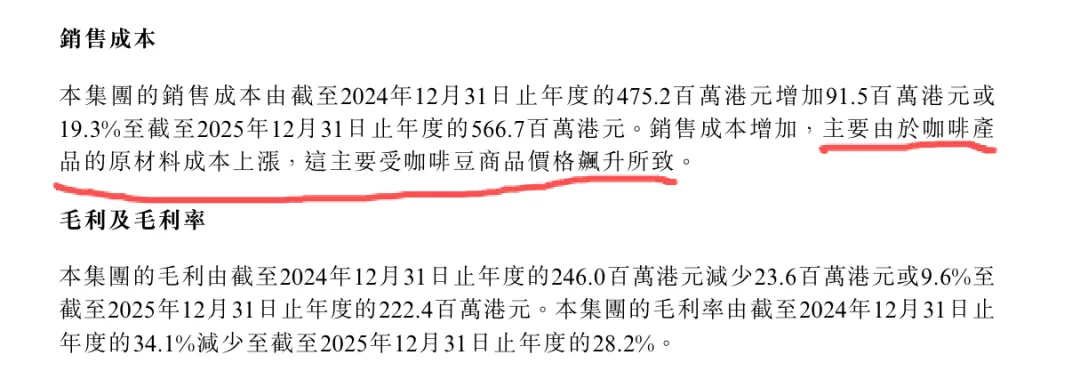

看下全年的业绩情况,增收未增利,主要因为销售成本增加的缘故;

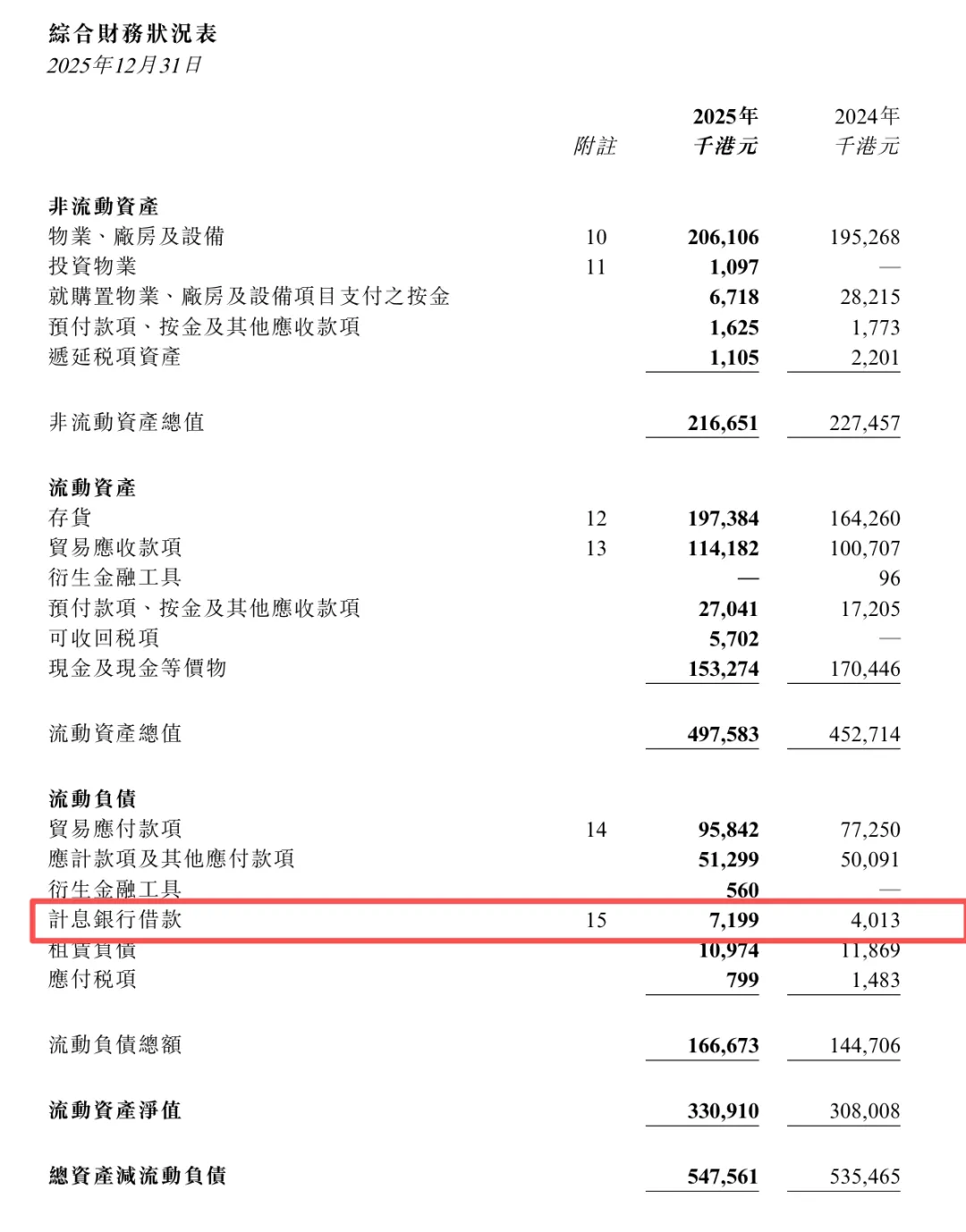

最看不懂的东西就是现金如此充沛的情况下,为什么银行贷款还要继续增加300万;

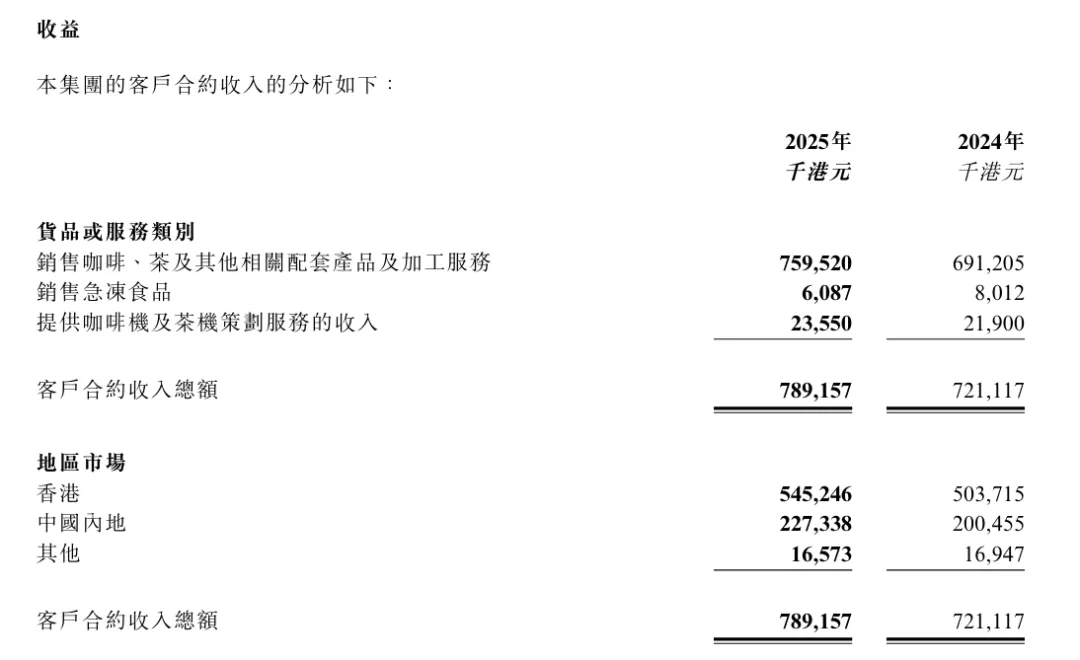

以上是公司的业务相关收入情况;

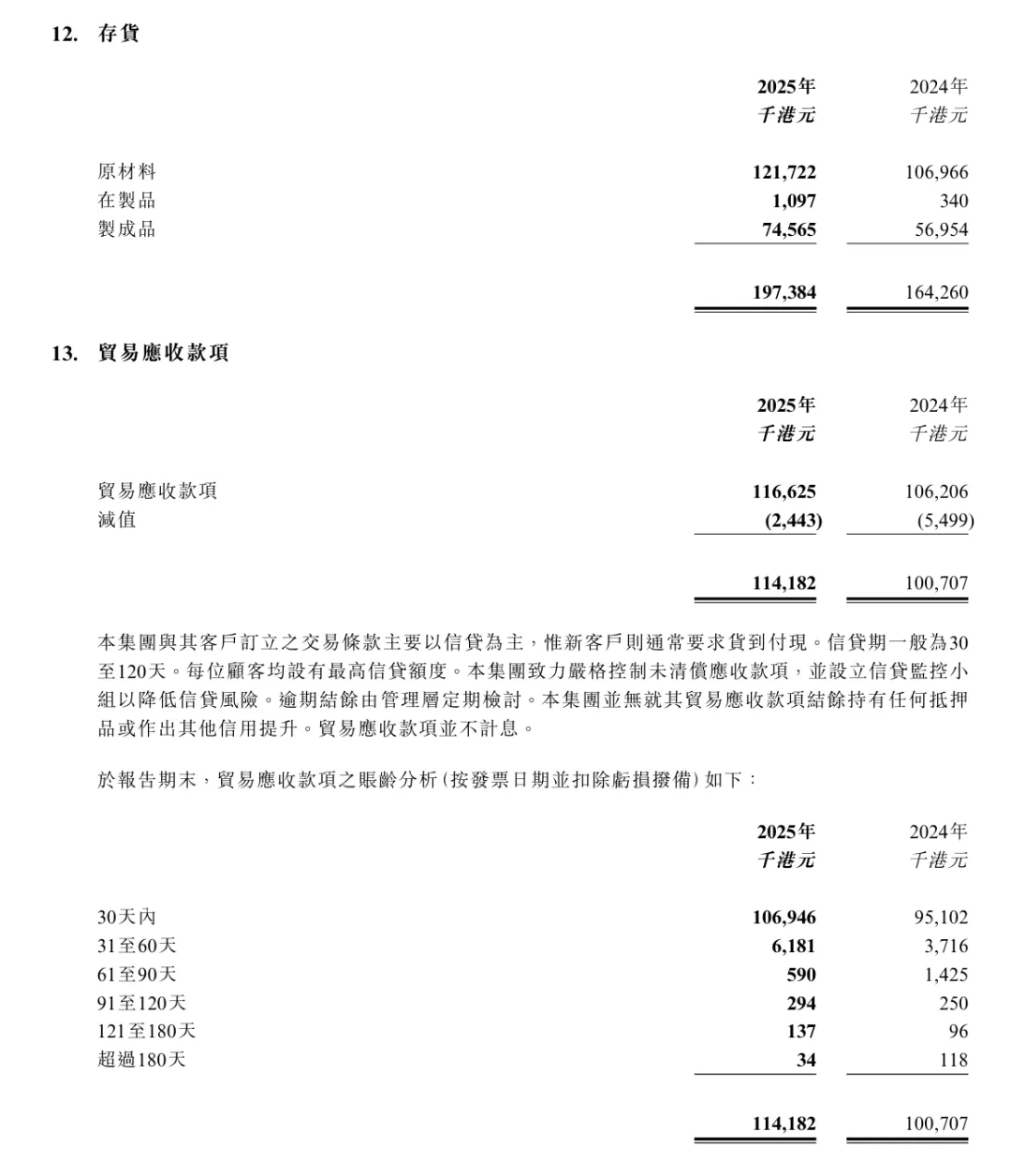

存货和应收款都是很健康的;

贷款都是一些应收款项融资贷款;

营业成本上升的主要原因还是咖啡豆价格上涨导致的;

总体来说,虽然今年公司利润有点下降,主要原因还是咖啡豆原材料上涨的缘故,等等吧,公司整体财务状况还是十分健康的,值得长期研究跟踪。