一、三大财务报表核心项目分析

二、核心盈利与现金流指标

1.营业收入

2025年实现营业收入97.22亿美元,2024年同期为107.02亿美元,同比下降9.15%。 变动核心逻辑:收入变动由“量价背离”驱动——全年总载货量787.4万TEU,同比增长3.7%,运力投放同比提升6.1%;但受全球集运市场运价下行、太平洋航线贸易摩擦影响,单箱平均收入1115美元,同比大幅下降13.7%,运价下滑的负面影响完全覆盖了货量增长的贡献,最终导致收入下滑。

2.毛利率

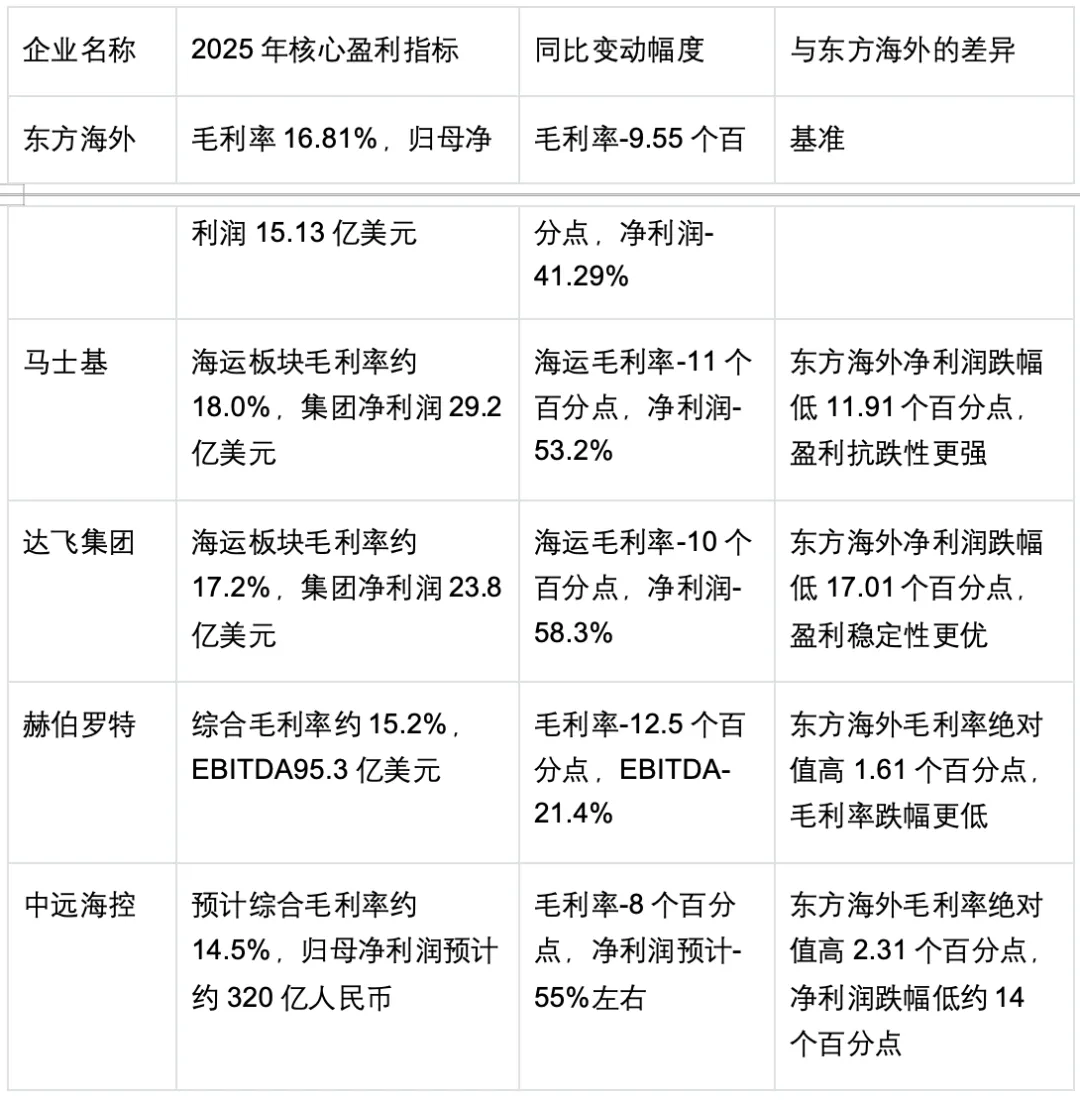

2025年综合毛利率16.81%,2024年同期为26.36%,同比下降9.55个百分点,毛利率绝对值同比降幅42.04%。 变动核心逻辑:一方面收入端单箱运价大幅下行,另一方面成本端燃油、船舶运营、港口使费等刚性支出同比小幅增长2.63%,单箱成本降幅远低于单箱收入降幅,导致毛利空间被大幅挤压;同时公司新船交付带来的折旧费用同比增长21.24%,进一步拉低毛利率水平。

3.归母净利润

2025年实现母公司股东应占溢利15.13亿美元,2024年同期为25.77亿美元,同比下降41.29%。 变动核心逻辑:核心驱动为毛利率大幅下滑带来的主业盈利收缩;同时公司通过压降行政费用、获得汇兑收益、减少税项支出等方式,部分对冲了盈利下滑,使得净利润降幅小于毛利降幅;在行业整体盈利大幅腰斩、部分企业濒临亏损的背景下,公司仍实现双位数净利润,展现了较强的抗周期能力。

4.经营活动现金流净额

2025年经营活动现金产生净额19.91亿美元,2024年同期为32.12亿美元,同比下降38.02%。 变动核心逻辑:与净利润变动趋势高度匹配,核心为盈利规模下滑带来的经营现金流收缩;同时公司净现比(经营现金流/归母净利润)达1.31,盈利现金转化能力维持行业顶级水平,应收账款周转效率持续优化,经营性现金流质量保持稳健。

三、核心竞争优势分析

(一)持续强化的核心竞争优势

1.成本管控与船队效率优势进一步夯实

2.中远海运集团协同优势深度深化

3.财务稳健性优势维持行业顶级水平

4.绿色转型与合规优势提前布局

(二)有所弱化的短期结构性优势

1.跨太平洋航线的运价与货量优势有所下滑

2.长协合约占比与锁价能力略有下降

四、横向对比分析

(一)营业收入增长对比

(二)毛利率与盈利效率对比