·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

丽珠集团分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年X月X日)

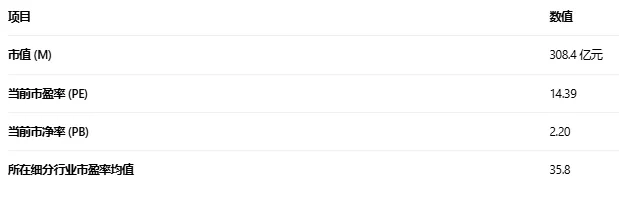

准备工作一:估值分位计算

第一步:基础数据(细分行业:化学制药)

第二步:5\10年估值分位

准备工作二:利润成长性分析

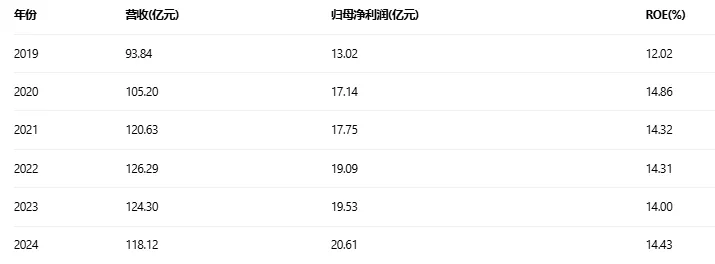

第一步:近6年财务数据

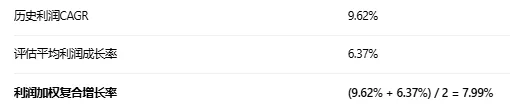

第二步:复合增长率计算

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

各方法结果:[7.21%, 5.53%, 8.64%, 7.44%, 5.29%, 3.56%]

无绝对值>50%的异常值。

去掉最大值(8.64%)和最小值(3.56%)。

剩余值平均:(7.21% + 5.53% + 7.44% + 5.29%) / 4 = 6.37%

第四步:利润加权复合增长率

丽珠集团分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

一、业务及产品清晰度

1. 主要产品或服务

丽珠集团是一家集医药产品研发、生产、销售为一体的综合性医药企业。公司主营业务涵盖五大板块:

化学制剂:核心利润支柱,2025年前三季度收入47.52亿元,占比52.14%。主要包括消化道药物(王牌产品艾普拉唑系列)、精神神经药物(阿立哌唑微球等)、辅助生殖药物(亮丙瑞林、尿促卵泡素等)。

原料药及中间体:2025年前三季度收入24.45亿元,占比26.8%,包括抗生素、宠物原料药等,与制剂业务形成一体化协同优势。

中药制剂:2025年上半年收入7.99亿元,同比增长7.31%,拥有多个独家品种。

诊断试剂及设备:2025年前三季度收入5.52亿元,占比6.0%。

生物制品:创新药管线,包括IL-17A/F抑制剂、司美格鲁肽类似药等,正处于商业化前期。

2. 行业发展逻辑和周期属性

公司核心布局的消化道、辅助生殖、精神神经领域属于弱周期性的医疗刚性需求赛道。

消化道领域:质子泵抑制剂(PPI)和新型P-CAB药物需求稳定,受人口老龄化、饮食习惯影响,具有长期持续性。2025年前三季度国内P-CAB赛道销售额约14.5亿元,同比增长65%。

辅助生殖领域:受生育政策支持、不孕率上升等因素驱动,市场空间广阔。公司尿源促卵泡激素丽申宝占据国内超90%市场份额。

精神神经领域:随着社会压力增大和认知提升,需求持续增长。国内精神分裂症患者超800万,但长效针剂使用率不足1%,提升空间巨大。

结论:公司不属于强周期股,主要业务面向医疗刚性需求,受经济周期波动影响相对较小,但会受到医药行业政策(如集采、医保谈判)的影响。

3. 公司盈利商业模式及主要利润来源

公司采用 "仿创结合"+"原料药-制剂一体化" 的商业模式。

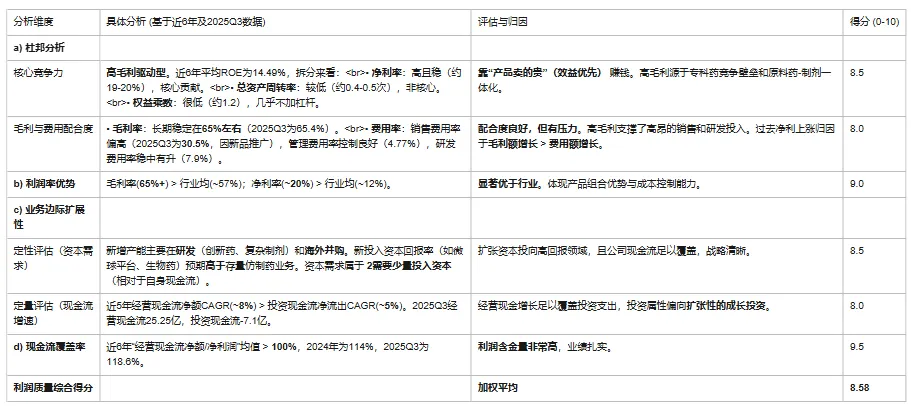

主要利润来源:高毛利的化学制剂业务是核心利润来源。2025年前三季度毛利率达66.39%,显著高于行业平均的57.17%。其中消化道药物艾普拉唑系列、辅助生殖药物亮丙瑞林微球等是主要利润贡献产品。

盈利模式特点:通过成熟品种提供稳定现金流,支持创新药研发;通过原料药-制剂一体化控制成本;通过微球等复杂制剂技术构建差异化竞争壁垒。

4. 公司经营的财务战略:效益和效率的取舍

公司财务战略偏向效益优先,兼顾效率。

效益方面:持续高研发投入,2025年前三季度研发费用7.23亿元,同比+8.5%,聚焦创新药与高端制剂;维持高毛利率产品结构,化学制剂毛利率长期维持在60%以上。

效率方面:2025年前三季度管理费用率优化至4.77%(同比下降0.49个百分点);存货周转天数从122天降至98天;但为推广新产品,销售费用率从25.1%升至30.5%,短期牺牲了部分效率以换取长期市场地位。

5. 业务商业模式清晰度及易盈利性

公司商业模式清晰易懂:在确定性强的专科领域构建产品集群,通过"成熟产品现金流+创新产品成长性"的双轮驱动实现可持续发展。

清晰度:业务板块划分明确,各板块协同效应明显。原料药支撑制剂成本优势,诊断试剂提供渠道协同。

易盈利性:历史数据证明盈利能力强,近六年ROE稳定在14%-15%高位,毛利率显著高于行业平均,显示其商业模式具备持续盈利的基础。

6. 营运资本模式评估

基于财务数据分析,公司经营模式更倾向于 d.只需要未来投入少量新营运资本就可以扩大业务和利润能力。

营运资本效率高:2025年前三季度经营活动现金流量净额25.25亿元,同比增长9.42%,远超同期净利润;净利润现金含量(经营现金流/净利润)高达118.55%。

自由现金流充沛:公司货币资金充裕,2025年三季度末现金类资产达110.45亿元,为研发和扩张提供资金支持。

资本开支相对稳定:公司主要通过研发投入而非大规模固定资产投入驱动增长,2025年前三季度研发费用7.23亿元,而固定资产投入相对有限。

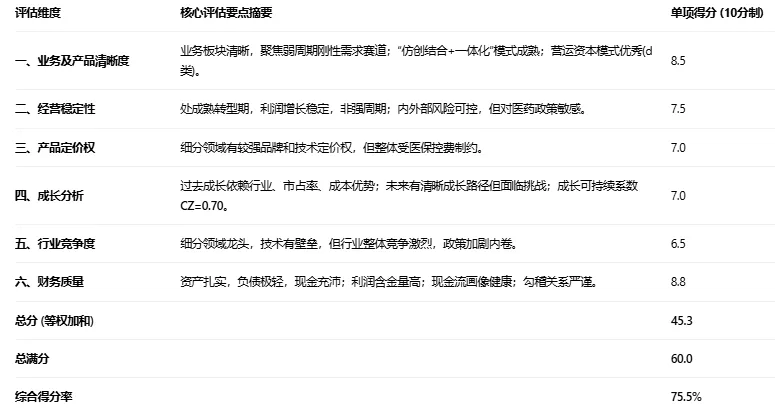

7. 业务清晰度评分:8.5/10分

评分理由:公司业务板块清晰,聚焦消化道、生殖、精神等确定性强的专科领域;盈利模式明确,成熟产品提供现金流,创新产品提供成长性;财务数据验证了商业模式的可行性。扣分点在于中药板块增长乏力以及生物药子公司仍处亏损期,增加了业务复杂度。

二、经营稳定性

1. 企业发展周期与行业对比

公司当前处于 "成熟期向创新转型期"过渡阶段。

企业增长:过去6年营收CAGR为4.71%,归母净利润CAGR为9.62%,增速平稳。

行业对比:医药生物行业整体年化增长率约8%-10%,公司增速略低于行业平均,但利润增速高于营收增速,显示从规模扩张向质量增长转型。

细分领域:公司核心布局的消化、辅助生殖领域增速约9%-11%,与公司增长基本匹配。

2. 周期属性判断

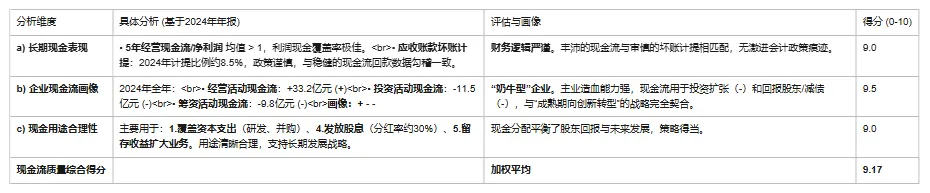

基于近5年利润数据(2019-2024年归母净利润:13.02亿、17.14亿、17.75亿、19.09亿、19.53亿、20.61亿),公司不属于强周期股。

利润稳定性:即使在2020-2022年疫情期间,利润仍保持增长,显示抗周期能力。

扣非净利润增长:2024年扣非归母净利润逆势增长5.20%,2025年前三季度扣非净利润17.12亿元,同比增长4.98%,显示主营业务盈利稳定性强。

政策影响:主要波动来自医药行业政策(集采)而非宏观经济周期。

3. 内部经营风险排查

客户集中度:相对分散,涵盖各级医疗机构(占比55%)、医药商业公司(占比30%)及海外经销商(占比15%),三级医院客户占医疗机构客户比重达60%。

供应链稳定性:原料药-制剂一体化布局增强了供应链自主性。但部分原料药仍依赖外部采购,存在一定供应链风险。

供应商依赖:未发现对单一供应商的严重依赖。

销售地区集中度:2025年前三季度国内市场收入76.4亿元,占比83.8%;海外市场收入14.76亿元,占比16.2%。海外市场增速达12.5%,正在改善地区集中度。

4. 外部环境风险排查

宏观周期影响:较弱。医药需求相对刚性,但经济下行可能影响部分自费药品需求。

大宗商品周期:原料药生产涉及化工原料,受大宗商品价格波动影响,但公司通过一体化布局部分对冲。

政策监管影响:影响显著。集采政策持续压缩仿制药价格,2025年艾普拉唑肠溶片在地方集采中降价28%;医保谈判影响创新药定价。

行业竞争:创新药研发投入大、风险高,PD-1项目因竞争激烈而终止。

5. 经营稳定性评分:7.5/10分

评分理由:公司主营业务需求刚性,利润增长稳定,抗周期能力强;客户和地区分布相对合理;现金流充沛提供安全垫。主要扣分项在于对医药行业政策高度敏感,集采等政策可能持续影响产品价格和利润空间;创新药研发存在失败风险

三、产品定价权及定价权种类

1. 定价权强弱分析

公司在细分领域拥有较强的定价权,但整体受医保政策制约。

品牌定价权:在消化道、辅助生殖领域品牌认知度高,"丽珠"品牌在专科领域认知度国内领先。

技术定价权:微球制剂技术壁垒高,阿立哌唑微球作为"全球首个阿立哌唑微球制剂"拥有技术优势;复杂制剂生产工艺难度大,仿制门槛高。

成本定价权:原料药-制剂一体化带来成本优势。

政策限制:医保控费背景下,定价权受到制约,但创新药、首仿药仍有一定议价空间。

2. 定价权来源分析

公司定价权主要来源于 b.在产业链中强势地位占据上下游利益形成的定价权 和 c.以本量利模型发挥规模效应以量补价的形式获得的定价权。

产业链地位:在消化道领域,艾普拉唑作为国内首个PPI创新药,曾占据75%以上市场份额;在辅助生殖领域,尿源促卵泡激素市占率超90%,形成渠道控制力。

规模效应:通过原料药规模化生产降低制剂成本;通过成熟产品现金流支撑研发,形成产品迭代的良性循环。

部分体现a类:IL-17A/F抑制剂LZM012在头对头临床试验中疗效优于原研药,具备直接面向消费端(通过医生处方)的定价基础。

3. 客户定位与黏性

客户定位:主要面向医疗机构和医生,特别是三级医院(占医疗机构客户60%)。

客户黏性:在专科领域医生处方习惯形成后黏性较高;微球制剂等复杂剂型需要医生和患者教育,一旦建立使用习惯不易更换。

支撑定价权逻辑:专科领域的医生认可和患者依从性有效支撑了定价权。如阿立哌唑微球进入《中国精神分裂症防治指南(2025版)》,将提升临床认可度和使用黏性。

4. 定价权评分:7.0/10分

评分理由:公司在消化道、生殖等细分领域拥有较强的品牌和技术定价权;微球等复杂制剂技术壁垒构建了差异化优势。但医保控费大环境下,整体定价权受到制约;仿制药竞争加剧(如艾普拉唑片面临石药首仿挑战)也削弱了部分产品的定价能力。

四、成长分析

1. 过去成长依赖因素

过去成长主要依赖:a.行业整体增长、b.公司产品市占率增长、c.成本端优势提升。

行业增长:消化道、生殖健康等领域受益于老龄化、健康意识提升。

市占率提升:艾普拉唑在PPI市场中占据领先地位;尿促卵泡激素垄断性市占率。

成本优势:原料药-制剂一体化、规模效应带来的成本优化。

相对较弱:d.定价端优势提升受集采政策压制,部分产品价格下降。

2. 未来成长可持续性评估

可持续因素:

行业增长持续:老龄化、医疗需求升级支撑行业长期增长。

市占率提升空间:精神神经长效制剂渗透率不足1%,提升空间巨大;新一代产品(JP-1366、LZM012等)有望抢占增量市场。

成本优势强化:越南Imexpharm收购拓展低成本产能。

挑战因素:

定价压力持续:集采常态化,仿制药价格竞争激烈。

创新药商业化不确定性:在研产品面临审批、市场竞争风险。

成长可持续系数(CZ)计算:

基于历史利润CAGR 9.62%和评估平均利润成长率6.37%,结合券商预测未来三年增长率(8.52%、8.36%、11.68%),考虑到政策压力和竞争加剧,给予保守评估:未来可持续增长率约为过去增长率的70%。

CZ = 0.70

3. 在建工程与新增产能

研发管线投入:2025年前三季度研发费用7.23亿元,重点投向微球、生物药平台。

产能扩张:通过收购越南Imexpharm获取欧盟GMP生产线,拓展海外产能。

生物药产能:丽珠生物获10亿元增资,支持生物药研发和产业化。

4. 在手订单与合同负债

在手订单:2025年三季度末在手订单28.6亿元,同比增长12.3%,为后续收入提供保障。

合同负债:未在财报中单独披露重大合同负债,但制剂业务以"以销定产"为主,在手订单可反映短期需求。

5. 新增产能与行业周期匹配度

匹配度较高:新增产能主要投向创新药和高壁垒复杂制剂,符合行业向创新转型趋势。

微球制剂:精神分裂症长效制剂国内渗透率不足1%,新增阿立哌唑微球产能与需求增长匹配。

生物药产能:IL-17A/F抑制剂、司美格鲁肽类似药等面向大市场,但需警惕GLP-1赛道可能的价格战。

风险:司美格鲁肽仿制药面临激烈竞争,2026年专利到期后可能陷入价格战。

6. 行业天花板与终极利润

市场空间:消化道药物、辅助生殖、精神神经均为百亿级市场;GLP-1减重市场潜在空间巨大。

永续年金态利润估算:假设公司成熟期净利润率维持在15-18%(当前约19-20%,考虑集采影响略有下降),在消化、生殖、精神等核心领域市占率稳定在20-30%,估算稳态年利润规模可达30-40亿元(较当前20.61亿元有45-94%空间)。

天花板时利润:考虑创新药放量、国际化拓展,长期稳态利润可达40-50亿元。

7. 成长性评分:7.0/10分

评分理由:公司拥有清晰的成长路径:成熟产品稳健增长+创新管线逐步兑现+国际化拓展。历史增长稳健,未来有多个重磅产品(JP-1366、LZM012、司美格鲁肽类似药等)支撑。但面临集采降价、创新药竞争加剧等挑战,成长可持续系数CZ=0.70反映保守预期。

五、行业竞争度

1. 波特五力模型分析

行业内竞争对手:竞争激烈。在化学制剂领域,与石药集团、恒瑞医药、华东医药等直接竞争;在细分领域,艾普拉唑面临石药首仿挑战;在精神神经领域,与大冢制药(原研阿立哌唑长效制剂)竞争。

潜在进入者:壁垒较高。医药行业监管严格,研发投入大、周期长(创新药研发通常8-12年,投入超10亿元);微球等复杂制剂技术壁垒高;但生物类似药、仿制药企业可能进入。

潜在替代产品或服务:替代威胁中等。新一代药物(如P-CAB替代PPI)可能替代现有产品,但公司通过布局JP-1366等新一代产品应对。

对上游议价能力:较强。原料药-制剂一体化降低对外依赖;规模采购增强议价能力。

对下游议价能力:受医保局和医院制约,议价能力有限。但创新药、独家品种仍有议价空间。

2. 行业竞争地位与集中度

竞争地位:在细分领域处于龙头地位。消化道领域市场份额领先;辅助生殖领域尿促卵泡激素垄断性地位;精神神经领域微球技术领先。

行业集中度:化学制药行业集中度逐步提升,但整体仍较分散。公司在细分赛道集中度较高。

垄断情况:不构成垄断,但在尿促卵泡激素等少数品种接近垄断地位。

竞争态势:从"仿制药竞争"向"创新药竞争"升级,头部企业研发投入加大。

3. 行业竞争度评分:6.5/10分

评分理由:公司在消化道、生殖等细分领域建立了较强的竞争壁垒,微球技术平台具备差异化优势。但整体医药行业竞争激烈,仿制药面临价格战,创新药研发同质化严重。政策压力(集采、医保控费)加剧了行业竞争。

4. 主要竞争对手

石药集团:在化药、创新药领域全面竞争,已获得艾普拉唑肠溶片首仿。

恒瑞医药:创新药龙头,在肿瘤、自身免疫等领域竞争。

华东医药:在医美、慢性病管理领域有竞争,同时在GLP-1赛道布局。

中国生物制药:综合型药企,在肝病、肿瘤等领域竞争。

大冢制药:在精神神经领域,其阿立哌唑长效微晶是丽珠阿立哌唑微球的直接竞品。

六、财务质量分析

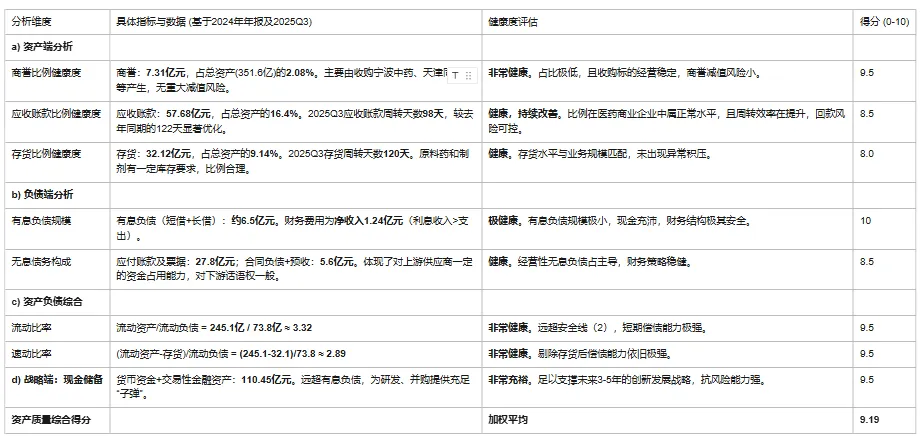

1. 资产质量分析

2. 利润质量分析

3. 现金流质量分析

4. 财务勾稽检查

- 三表勾稽关系:利润表净利润 → 现金流量表(经营现金流大幅高于净利润)→ 资产负债表(累积为丰厚现金储备和留存收益),逻辑闭环顺畅。

- 关键交叉验证:高毛利与高销售费用匹配;高研发投入与在建工程/开发支出增加匹配;经营现金流强劲与低有息负债、高货币资金匹配。

- 财务疑点:未发现明显的财务勾稽矛盾或异常信号。

- 财务勾稽健康百分比:98%(扣除2%用于反映任何行业共性的会计估计不确定性)。

5. 财务质量综合得分

- 分项平均分 = (资产质量9.19 + 利润质量8.58 + 现金流质量9.17) / 3 = 8.98

- 财务质量最终得分 (10分制) = 8.98 * 98% = 8.80

七、总结评分

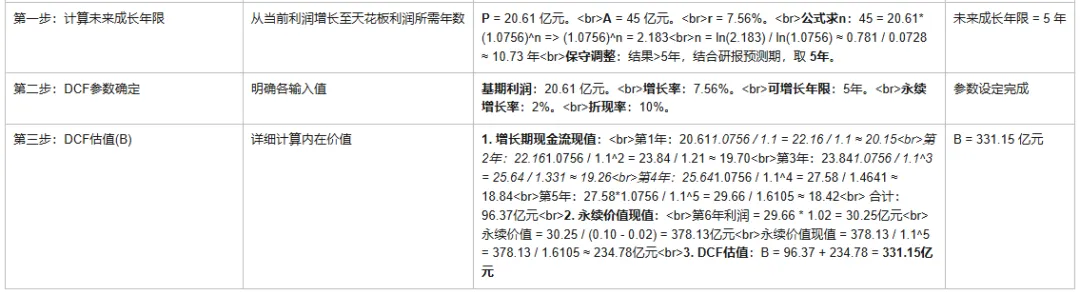

八、企业估值

1. 未来成长率保守估算

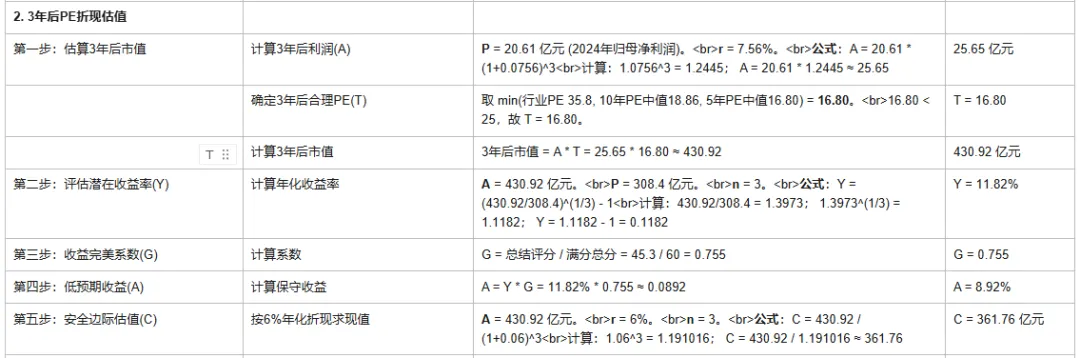

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

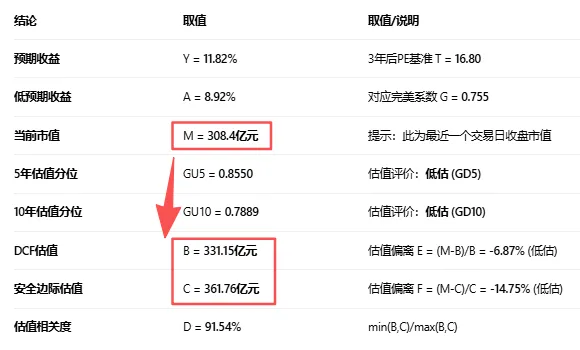

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

LOW = -18% *G = -0.18/0.755 = -23.59%

UP = 18% *G = 0.18 *0.755 = 13.59%

根据本公司完美系数G=0.755的值,若估值算数平均值小于 LOW=-13.59% 则为好价格,大于 UP=13.59% 则为差价格,之间为中价格。

公司评级:完美系数 G=0.755,位于 (0.6, 0.8) 区间,故为 中公司。

价格评级:计算四种估值偏离的算术平均值。

平均值 = [(-13.00%) + (-21.11%) + (-14.75%) + (-6.87%)] / 4 = -13.93%。

-13.93% < LOW (-23.59%),故为 中价格。

公司当前市值308亿元,根据模型评估比两种估值331亿和362亿均便宜,综合估值评价-14%(0.86),相比估值便宜下限-24%(0.76),尚需要跌至88%附近(0.76/0.86)。即市值270亿左右,股价30.7元(最近日25-4)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。