点击蓝字,关注我们

金融分析师

夏佳栋

从业资格号:F3023316

交易咨询号:Z0014235

嘉兴学院经济学学士,股指期货研究员。“中金所杯”全国大学生金融衍生品竞赛特等奖获得者,有6年以上股票、ETF的研究和交易经验。

报告要点

POINTS

二季度大部分行业的营业收入增速较一季度回落,利润率下滑,整体上市企业的利润增速下滑更大。

企业的经营现金流较一季度转弱,随着大宗商品价格回落,现金流从上游行业向中下游制造业转移。企业的资本开支从四季度开始明显增加,今年一季度和二季度均维持较强的支出。但是筹资意愿明显减弱。账面现金在四季度见底,一季度反弹,二季度再度回落。

应收预付、预收应付、存货等项目全行业都在下滑,也就是说整体企业在收缩资产负债表,2021年是由地产带头的,2022年和2023年其它行业也跟随收缩。这就是现在利润较经营现金流更弱的报表结构。

这种靠资产负债表收缩挤出来的现金流并没有持续性,接下来这些现金流转化为新的投资,扩张产能。只有这个产能有需求承接,转化为利润,经济才能真正复苏。

01

利润表

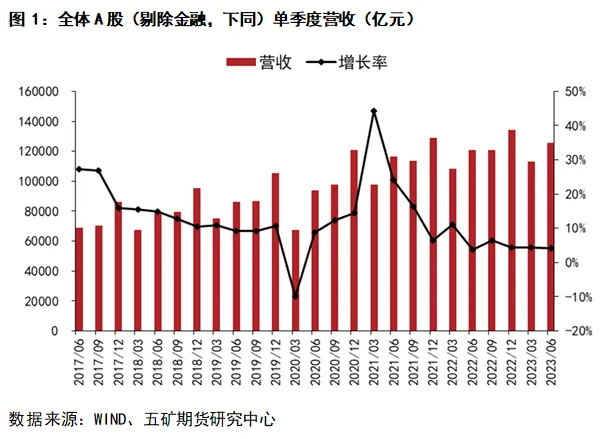

2023年Q2营收增长4.17%,Q1为4.36%;由于去年疫情,考虑两年平均增速,Q2为4.01%,Q1为7.65%。

周期股营收大幅下降转为负增长,消费股增速回落,新能源增速由高速转为中速增长,汽车和地产受基数影响,TMT营收增速并没有起来。

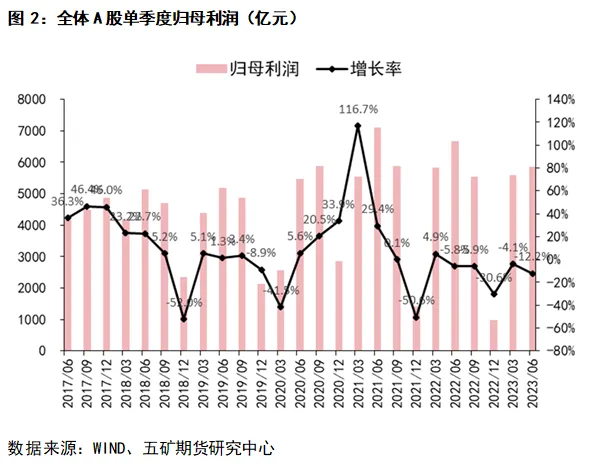

2023年Q2归母利润增长-12.2%,Q1为-4.1%;由于去年疫情,考虑两年平均增速,Q2为-9.07%,Q1为0.29%。可见利润下跌更为明显。

上游周期股向下游制造业让利,但下游制造业的营收增速是下行的,所以下游的利润也没有起色。

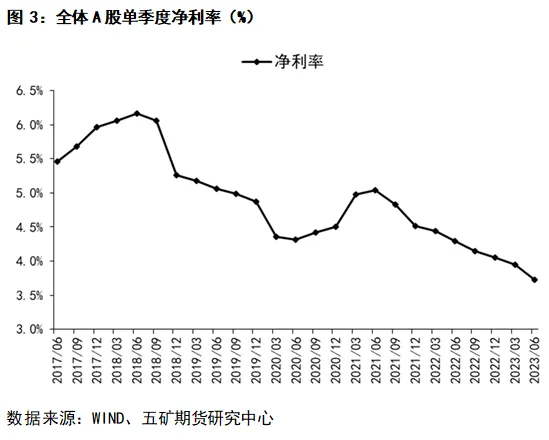

净利率(TTM)加速下降。周期股的净利率是明显下滑的。

02

现金流量表

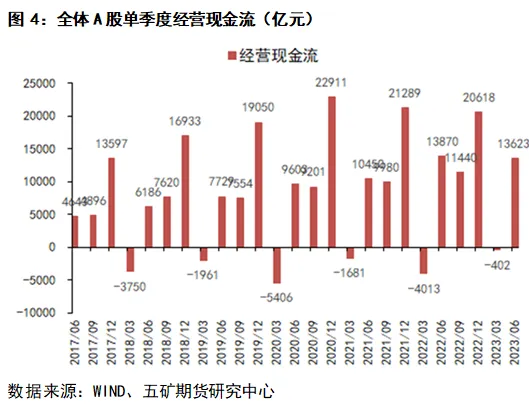

整体经营现金流较一季度明显转弱,主要原因是一季度太好了,二季度比一季度好的行业非常少。但如果只考虑二季度,在历史上仍处于中等水平。

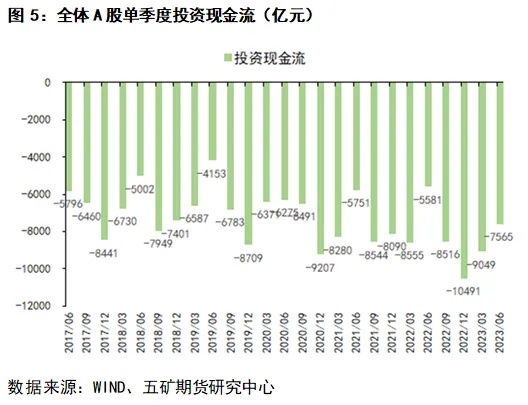

投资继续扩张,连续三个季度都比较明显,主要集中在汽车、基建、电力、有色、采掘等行业。

医药生物收缩得非常明显,电气设备的扩张连续第二个季度放缓。

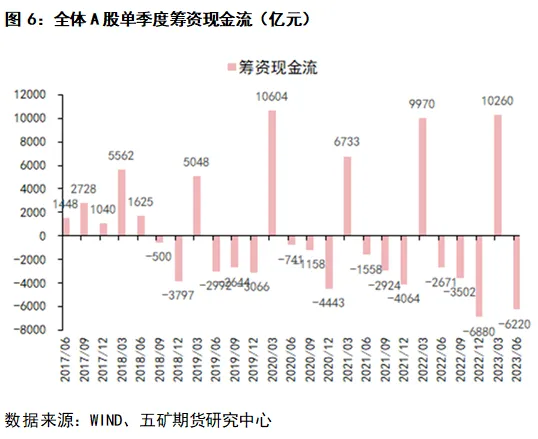

二季度筹资非常弱,航空公司、基建和新能源都在归还债务。

新能源和基建的现金增加最多,但环比下降较快。

房地产行业的现金一直在流出。

另外,现金增量远大于经营+投资+筹资,主要原因是汇率贬值。

03

资产负债表

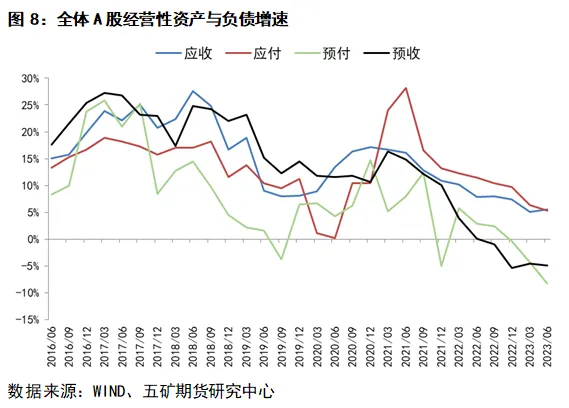

预付下降的比较多,企业普遍都考虑先不支付款项,不愿意太激进。这个和下文中存货下降是一致的。

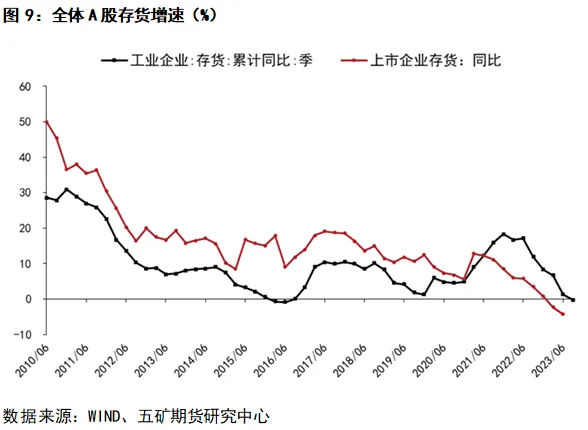

行业全面去库存,地产去库存力度继续维持高强度。

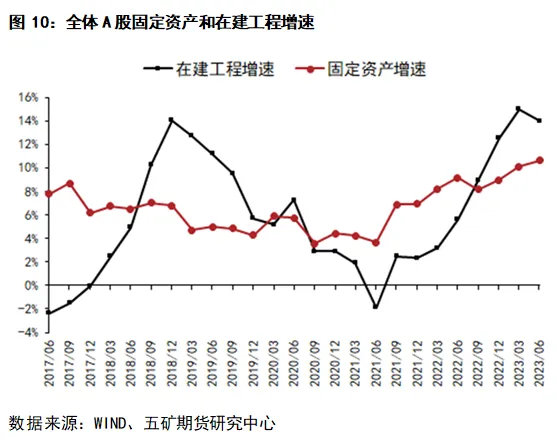

上文中投资现金流大幅增长,对应固定资产和在建工程扩张。

但行业分化很大,新能源和电力扩张很明显,部分周期行业下降。其它行业比较平稳。

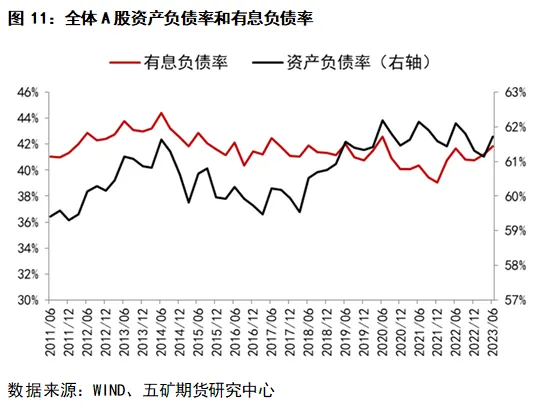

资产负债率相对于前几年的二季度回落,原因是企业的筹资意愿下降。

有息负债率上升,原因是无息资产(预付)回落更多。

房地产行业是缩表最明显的。

04

结论

二季度大部分行业的收入端增速下降,两年同比下降明显。且利润率下滑,利润下滑更明显。

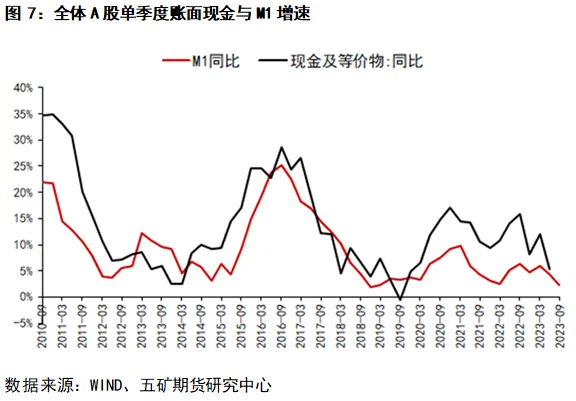

经营现金流转弱,投资继续扩张,筹资明显转弱。流入的现金减少,付出的现金增加,企业现金增速大幅转弱,这个和M1增速下滑是匹配的。

应收、应付、预收三个项目增速大致走平,但没有起来的迹象。

预付大幅走弱,企业都选择不再激进。这个和存货中的原材料存货明显下降是一个道理。这一轮整体去库存非常猛烈。

其实这些财务数据只是结果,就算数据没出,大致也可以根据宏观数据推测出来,财报更多的是验证结论。

房地产行业缩表,导致各行各业都开始缩表,造成了整个经济体缩表。

当下上市公司最大的问题在于营收增速太低,根据费雪公式延伸思考,营收=PQ=MV=M1,也就是M1增速太低,M1较弱就是信用创造机制被破坏了,而地产是信用的主要来源。

PQ里面的Q并没有下降,问题在P,存在通缩压力,通缩就是消费能力弱,有消费能力的没有更多消费意愿,有消费意愿的没有消费能力,社会上的资金没流动起来。地产行业可以创造新的货币,让新钱流动起来。同时也能让一部分消费意愿不足的人去地产上消费,让旧钱也流动起来。

所以,若地产行业可以保持平稳健康发展,对恢复全体上市公司盈利能力,有很大的作用。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。