执行摘要

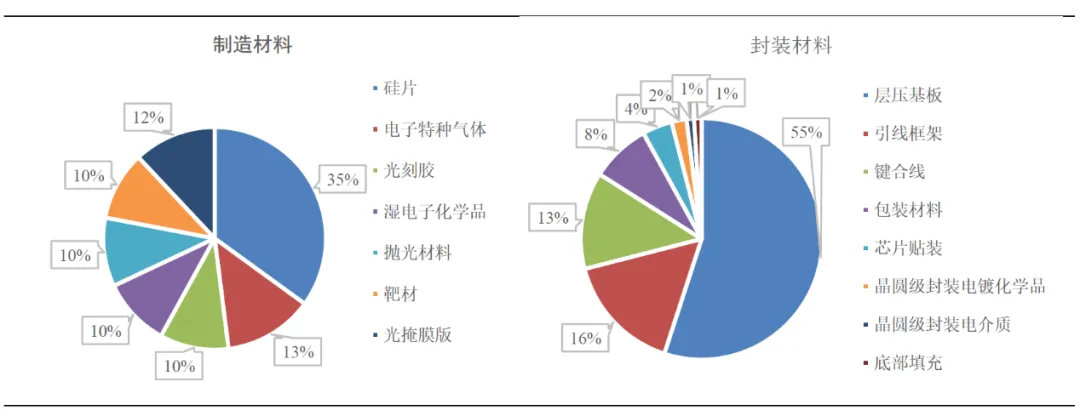

半导体材料是指在半导体(集成电路)器件制备工艺中所需要的材料,是半导体工业不可或缺的基础。半导体材料主要包括两类,即半导体器件制造本身所需要的材料和器件制造过程中所消耗的材料;按照制造流程分,半导体材料又可以分为晶圆制造材料和封测材料,分别用于前道的晶圆制造和后道的芯片封装测试—— 根据 SEMI数据, 2024年二者市场规模占比分别 约为 58.47%和 41.53%。

(图片来源:freepik)

半导体材料业是半导体产业链中细分领域最多的环节,细分子行业多达上百个。

(图表来源:SEMI)

从需求来看,我国是全球最大的半导体材料市场。SEMI数据显示,2024年全球半导体材料市场规模为 720亿美元, 同比增长 7.95%;其中中国大陆半导体材料市场规模为 205亿美元,同比增长 13.89%,并以 28.40%的市占率位居全球首位。

从供给端竞争格局来看,半导体材料行业在各细分领域呈现很高的行业集中度。从区域分布来看,全球半导体材料市场主要由日本厂商主导,而我国厂商主要在市场进入壁垒较低的后道封测材料市场有较好的布局。不过随着研发持续投入和工艺积累,我国在半导体材料在包括硅片、电子特气、 CMP抛光液、 湿电子化学品和靶材等在内的部分中高端半导体材料领域已实现较大突破。

2025年前三季度,沪深A股半导体材料板块在全球半导体产业复苏与国产替代加速的双重驱动下,行业规模稳步扩张,营收保持同比增长,但盈利端呈现显著分化,估值、成长性、资产运营效率等维度的个股差异凸显;行业整体财务结构稳健,股权融资活跃度高,为技术研发与产能扩张提供资金支撑,不过短期盈利受产品价格波动、研发投入增加等因素承压,中长期发展依赖技术创新与差异化竞争。

行业现金流与资产负债结构整体稳健,2025Q3平均每股经营现金流0.45元,主营业务回款能力提升支撑现金流表现,投资现金流持续净流出用于产能扩张与技术研发,筹资现金流规模稳定。截至2025Q3,行业总资产1587.54亿元、净资产878.59亿元,整体资产负债率36.43%,处于合理水平且财务风险可控;资产呈现技术与资本密集型特征,固定资产净额占比高,资产运营效率分化显著,安集科技滚动净资产收益率23.15%为最高,沪硅产业-11.74%为最低。

展望行业发展,短期将依托国内芯片制造产能扩张与下游终端需求复苏获得业绩支撑;中长期则面临技术迭代加速、市场竞争加剧与国际贸易环境变化的挑战,行业内部分化将进一步加剧。具备核心技术、稳定客户资源与高效运营能力的头部企业有望持续领跑,中小企业需聚焦细分赛道实现差异化竞争才能突围。

正文

1、行业[1]上市公司数量、股本与市值

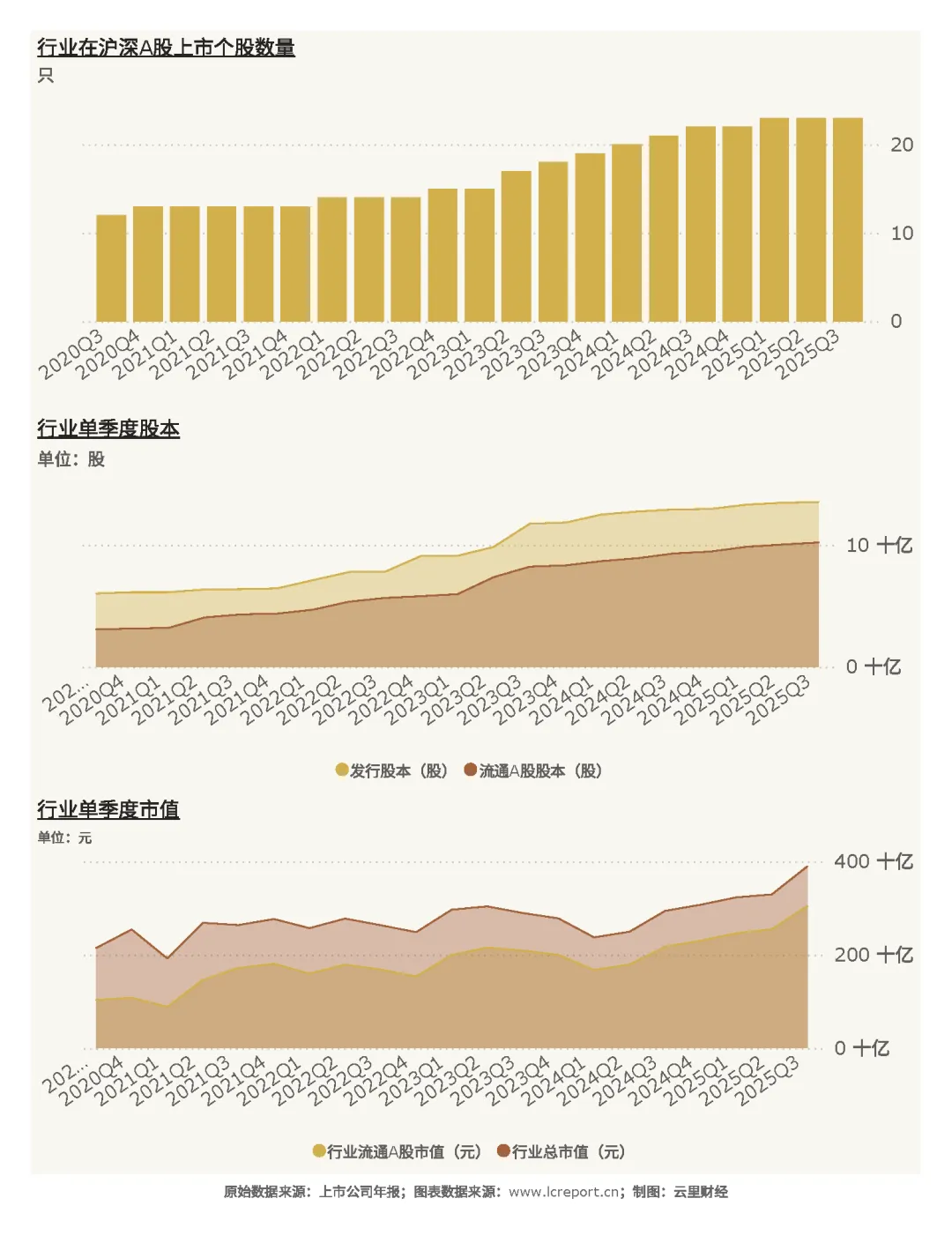

截止至2025Q3季度,半导体材料业[2]共有上市公司[3]23家,流通A股的股本为102.14亿股,流通市值为3043.63亿元。

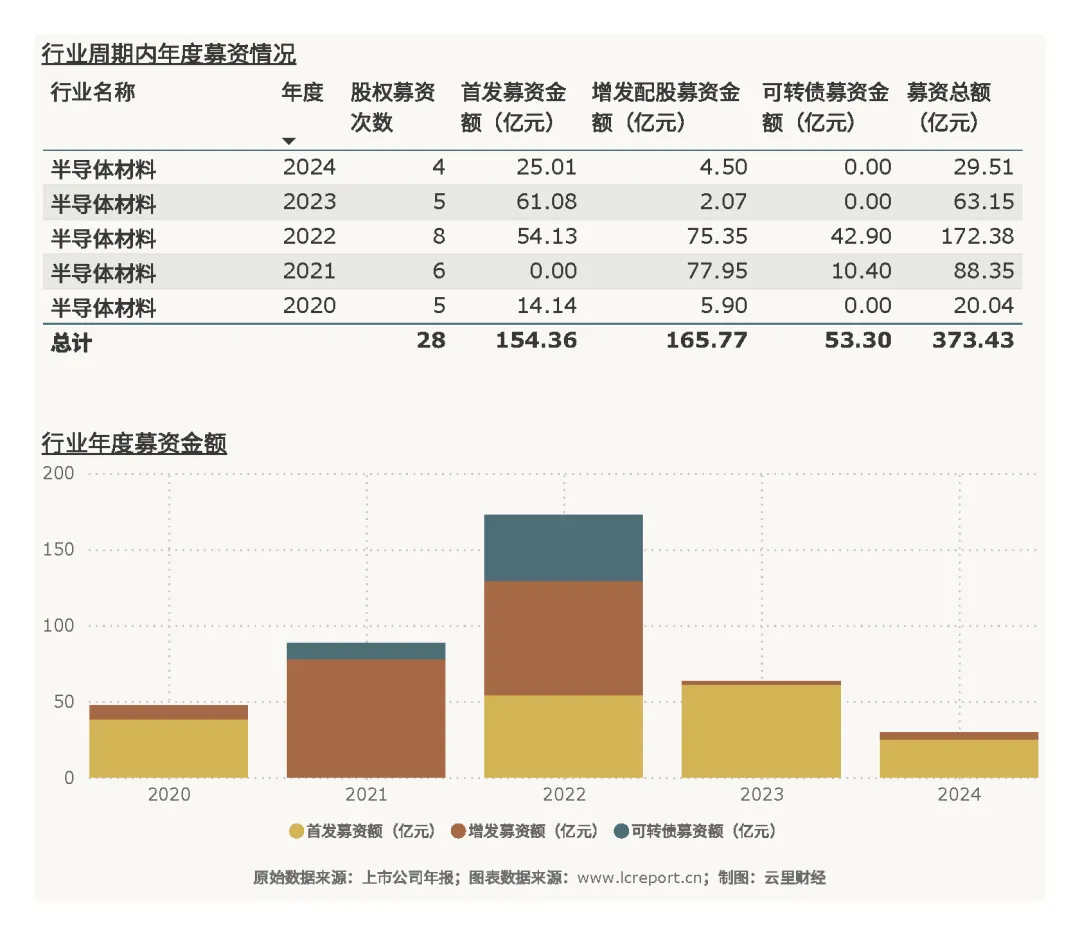

以五年为周期(指从2020Q4-2025Q3,下同),半导体材料业共发生股权融资事件28起,累计募资373.43亿元,股权融资活动活跃,为行业技术研发、产能扩张与产业链布局提供了充足的资金支撑。

周期内,半导体材料业总发行股本增加了124.42%,总市值增幅为81.60%;流通A股股本增加了230.85%;而流通A股市值增幅则为194.79%。股本与市值的大幅增长,既反映出行业在全球半导体产业复苏与国产替代加速背景下的扩张态势,也体现了资本市场对半导体材料赛道的高度认可,流通市值增幅远超总市值与股本增幅,凸显出行业流通性提升与价值重估的双重效应。

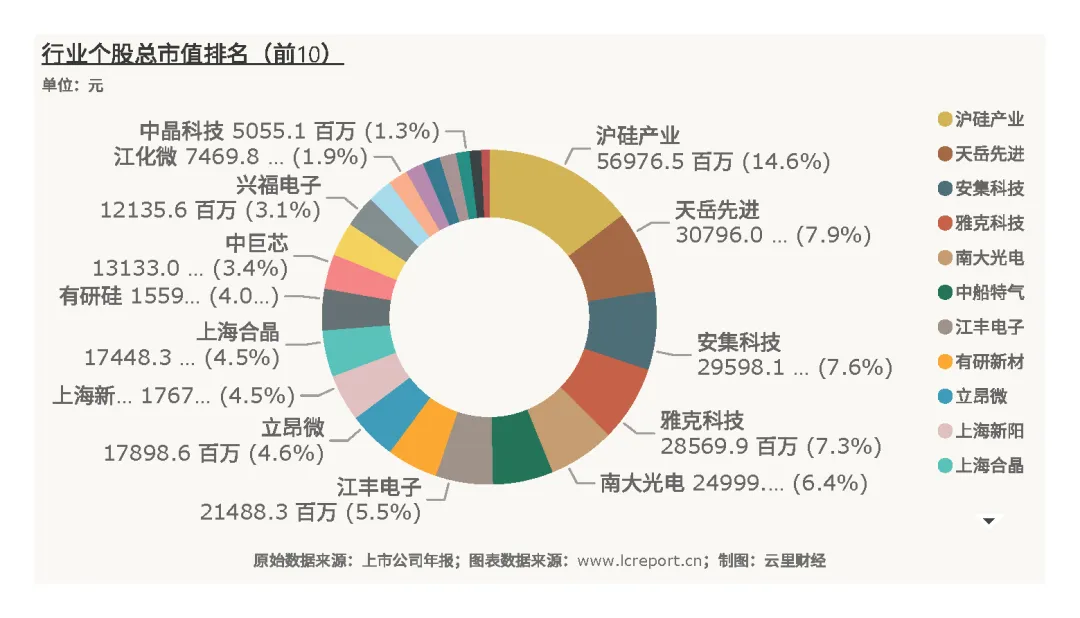

该行业总市值最大的个股是沪硅产业(688126),截止至2025Q3季度的总市值为569.76亿元;总市值最小的个股是欧莱新材(688530),总市值为29.50亿元。头部企业凭借技术积累、产能规模与客户资源优势,市值遥遥领先,中小企业则受限于技术壁垒、产能规模与市场拓展能力,市值规模相对较小,行业内市值分化显著。

2、行业估值

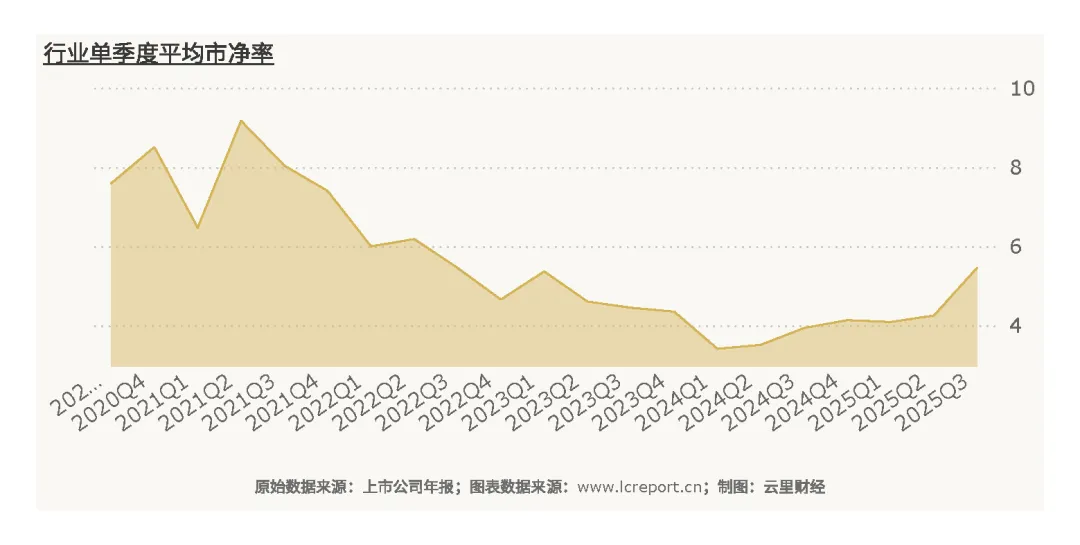

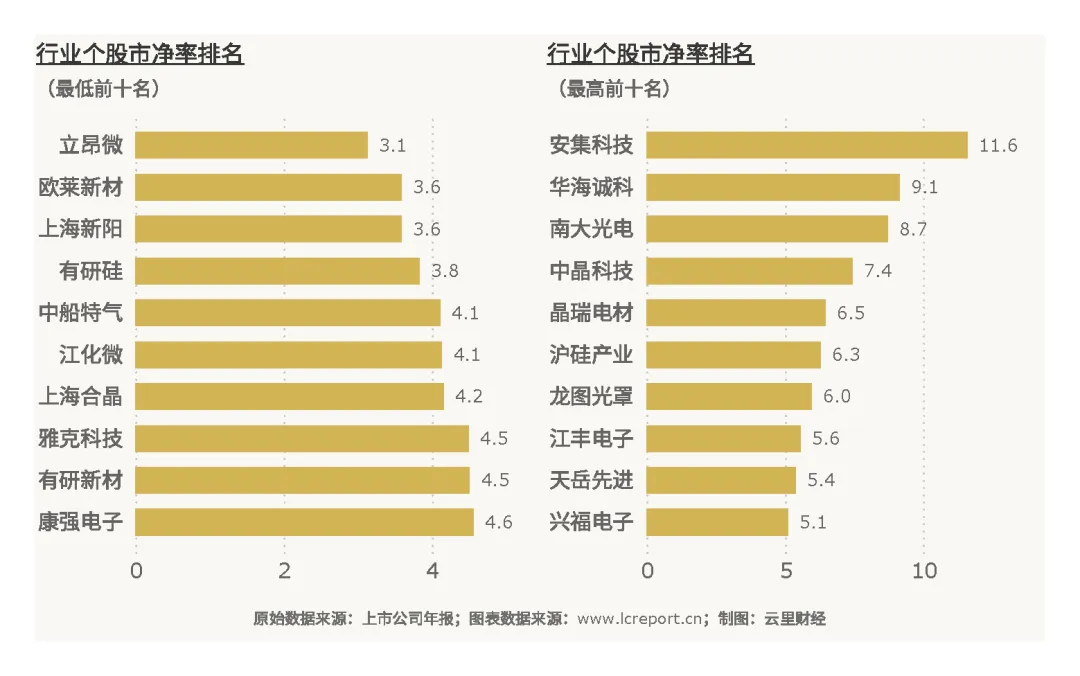

半导体材料业在2025Q3季度的整体市净率[4]为5.47倍,而历史最高市净率为9.17倍,历史平均市净率为4.31倍。

该板块当季无破净股[5],市净率最小的个股是艾森股份(688720),市净率为3.13倍;而市净率最大的是安集科技(688019),当季市净率为11.59倍。行业整体估值显著高于历史平均水平,反映出市场对半导体材料行业在国产替代、技术升级等方面增长潜力的强烈预期;个股估值分化剧烈,安集科技等具备核心技术、高盈利稳定性的企业获得显著估值溢价,而部分经营稳健但增长预期平淡的企业估值相对偏低,估值结构与企业核心竞争力、成长潜力高度匹配。

3、行业盈利能力

(1)营业收入

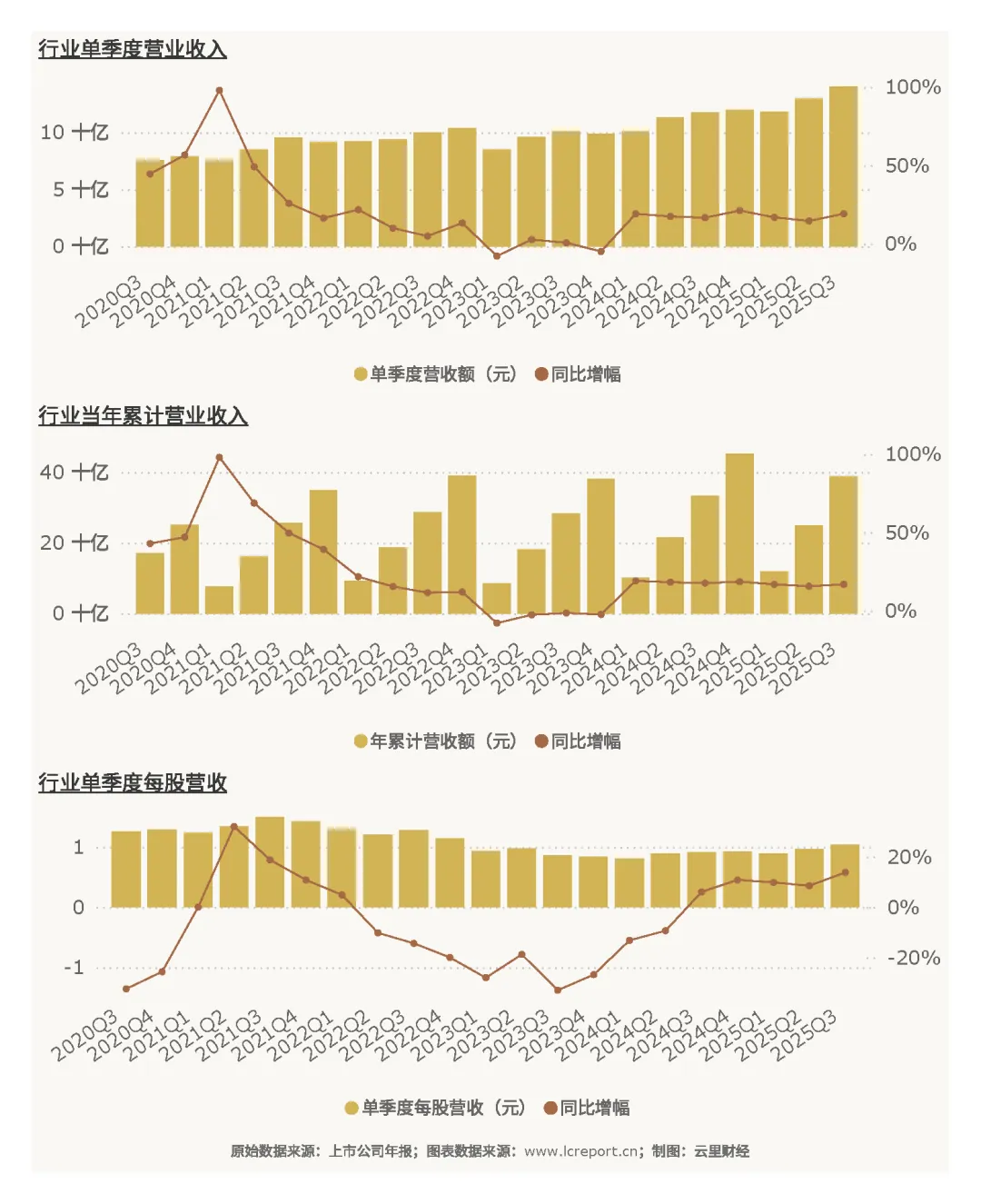

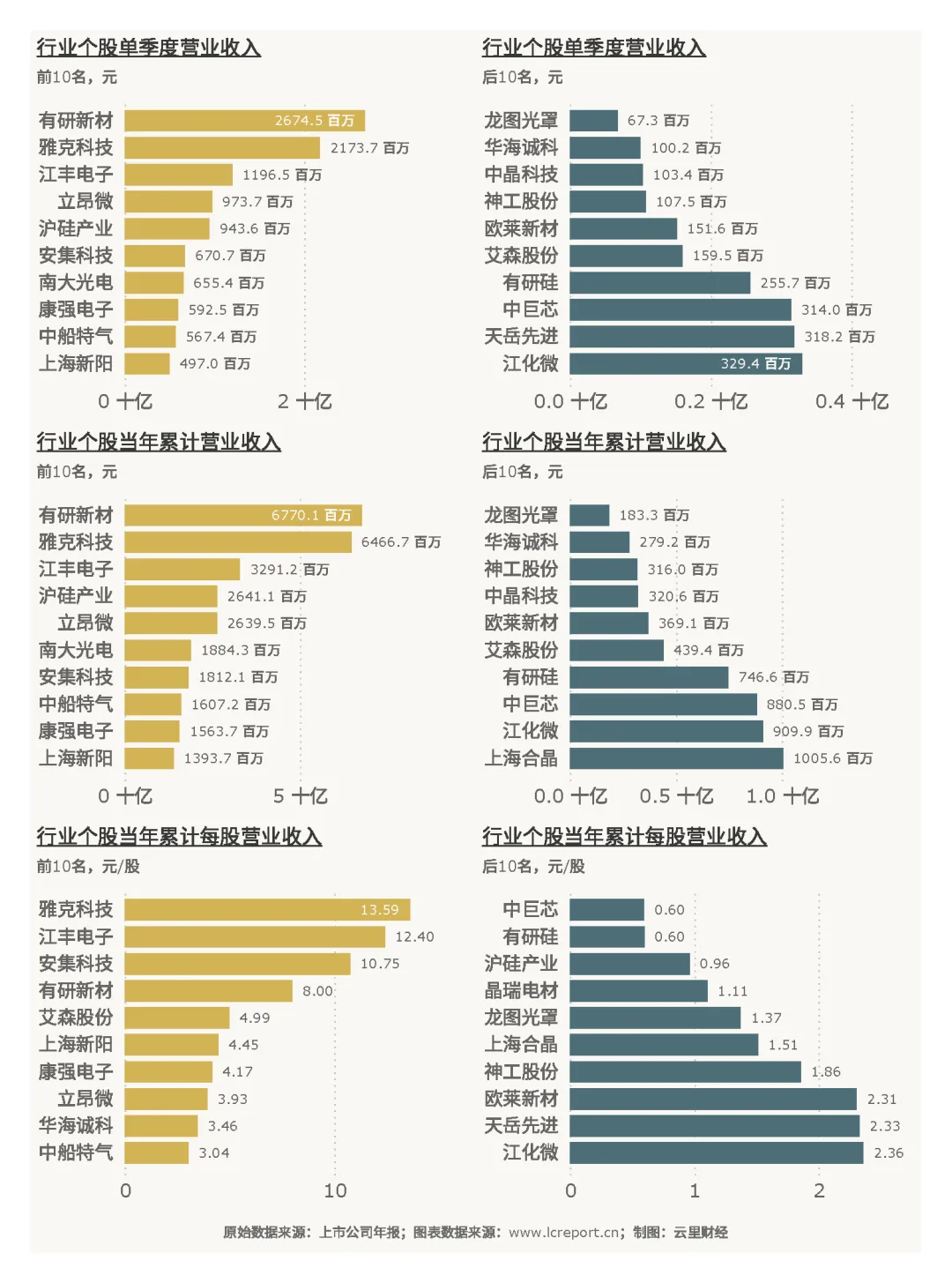

半导体材料业在2025Q3季度总共实现营业收入140.42亿元、同比增长19.19%,今年前3个季度累计实现营业收入388.82亿元、同比增幅为16.94%;当季每股营业收入为1.04元、同比增长13.83%。营收的稳步增长,核心受益于全球半导体产业复苏、国内芯片制造产能扩张带来的材料需求提升,以及国产替代进程中本土企业市场份额的持续扩大。

个股单季度营收最大值为有研新材(600206)的26.74亿元,单季度营收最小值为龙图光罩(688721)的0.67亿元,单季度平均营收为6.11亿元;今年前3个季度,累计营收最大值为有研新材(600206)的67.70亿元,累计营收最小值为龙图光罩(688721)的1.83亿元;单季度每股营收最大值为雅克科技(002409)的4.57元/股,每股营收最小值为有研硅(688432)的0.20元/股。

个股营收差距悬殊,头部企业凭借全产业链布局、规模化生产与稳定的客户合作关系,占据行业主要市场份额,中小企业则受限于产品结构单一、产能规模较小等因素,营收规模偏小。

(2)盈利能力

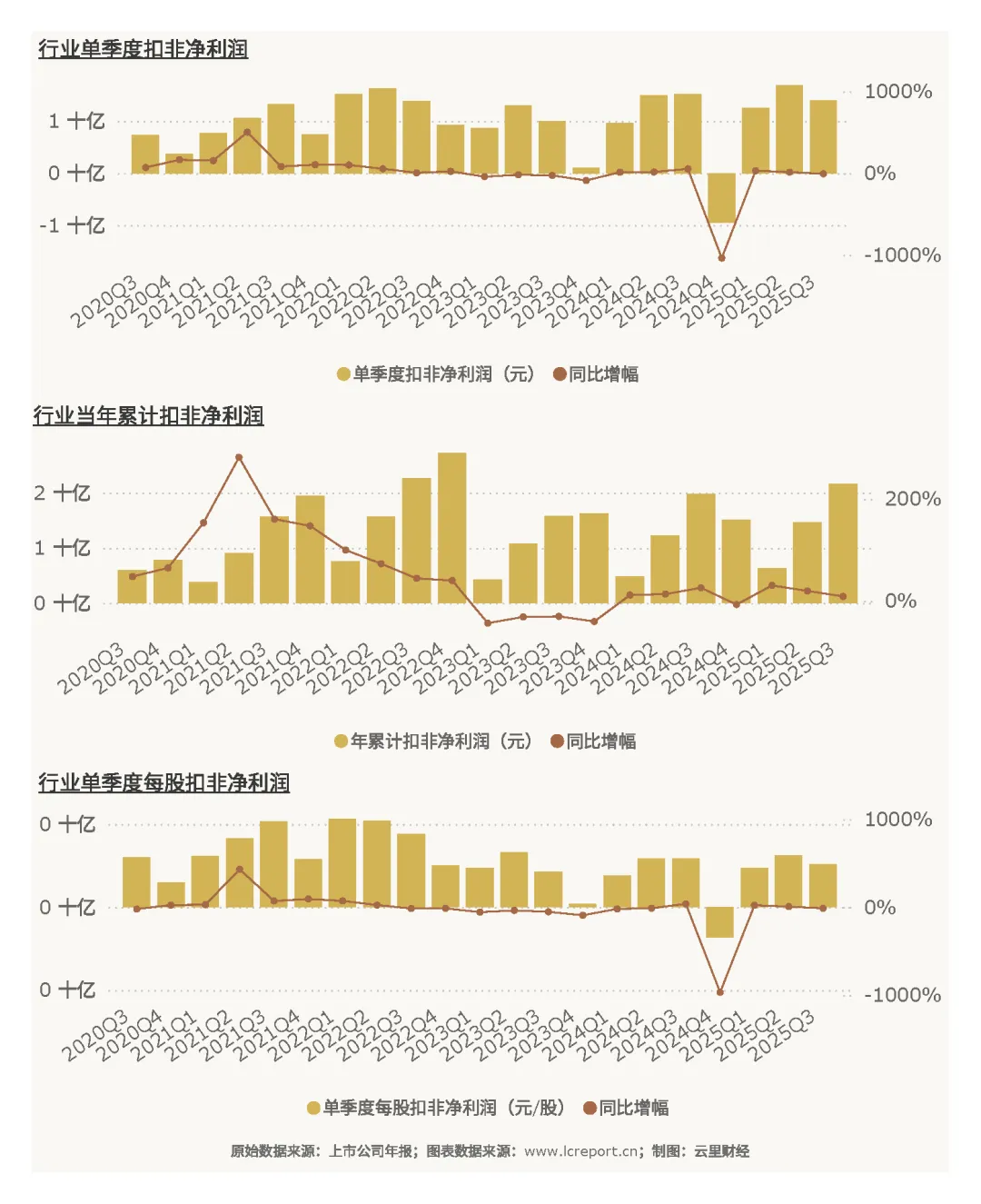

半导体材料业在2025Q3季度总实现扣非净利润为6.98亿元、同比增长-8.13%,今年前3个季度累计实现扣非净利润21.65亿元,同比增长9.05%;当季每股扣非净利润为0.0515元,同比增长-12.27%。单季度盈利同比下滑,累计盈利增速放缓,核心源于部分中高端材料产品价格波动、研发投入持续增加以及部分企业产能利用率不足等因素,盈利增长未能同步跟上营收增长节奏。

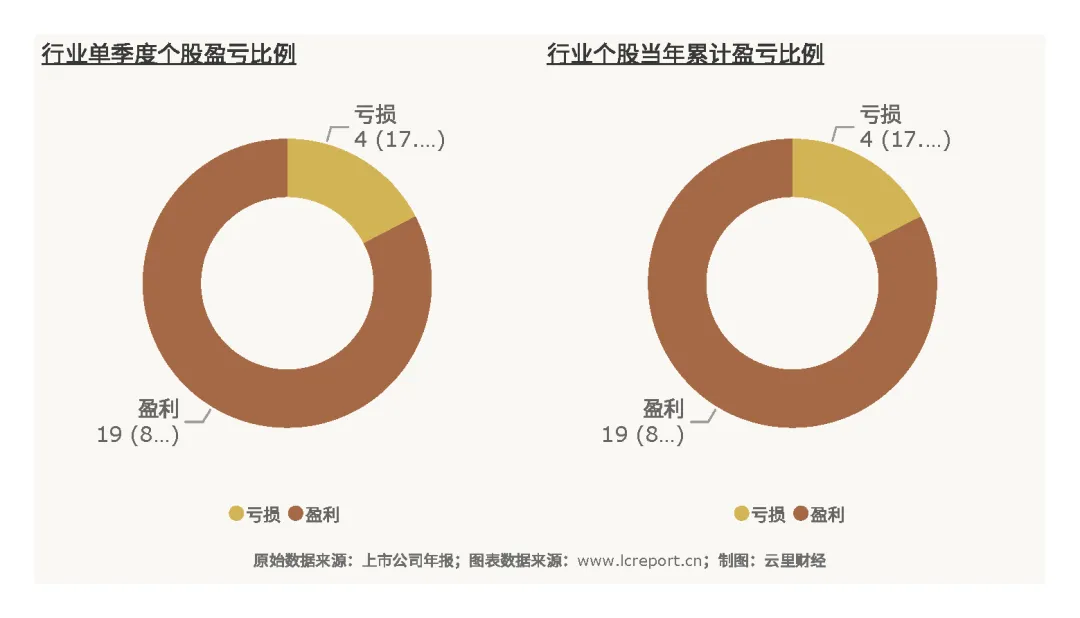

2025Q3季度半导体材料业有19家沪深A股上市公司录得盈利,占比82.61%。

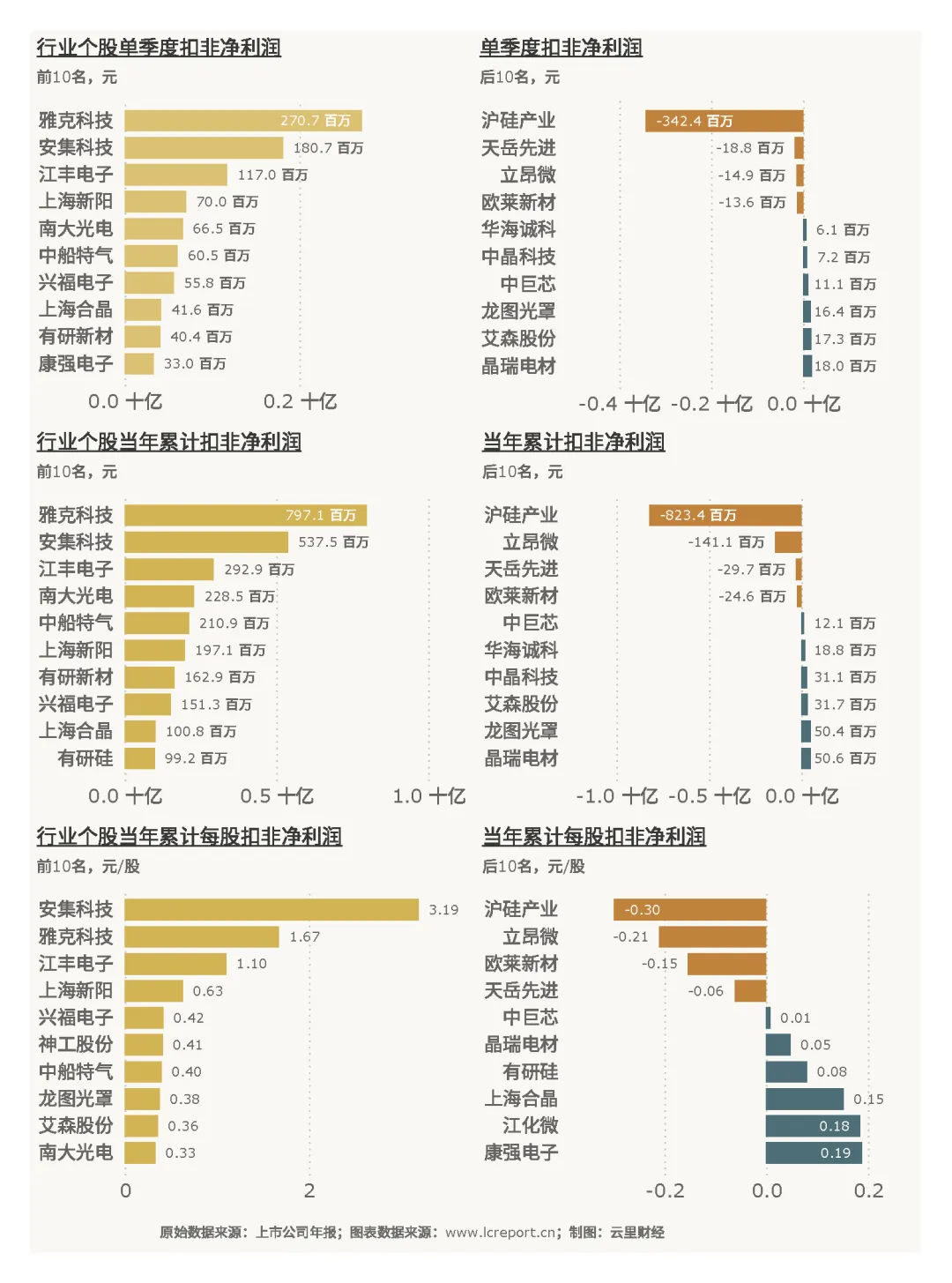

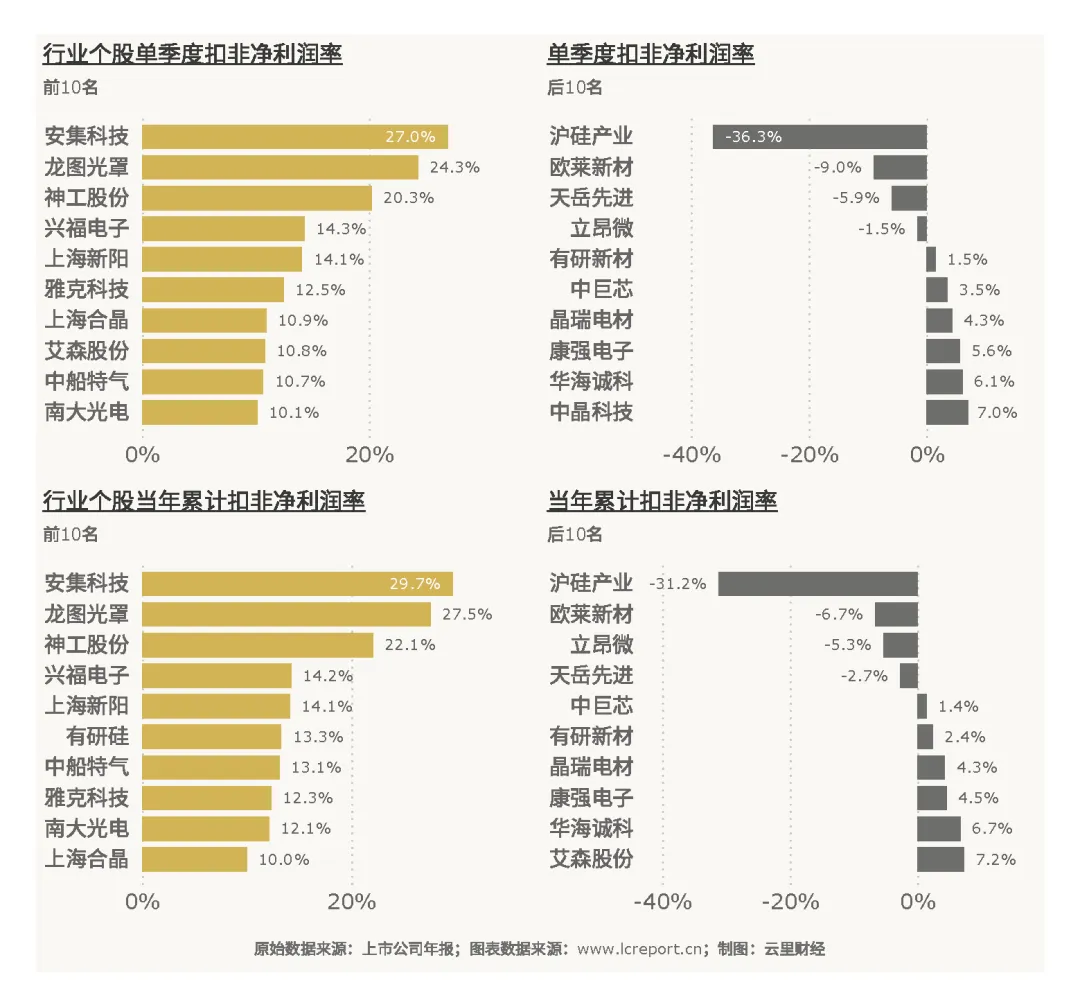

当季扣非净利润最大值为雅克科技(002409)的2.71亿元,当季扣非净利润最小值为沪硅产业(688126)的-3.42亿元(负值为亏损),该行业当季平均扣非净利润为0.30亿元;当年累计扣非净利润最大值为雅克科技(002409)的7.97亿元,累计扣非净利润最小值为沪硅产业(688126)的-8.23亿元(负值为亏损);前3个季度,累计每股扣非净利润最大值为安集科技(688019)的3.19元/股,累计每股扣非净利润最小值为沪硅产业(688126)的-0.30元/股(负值为亏损)。

盈利分化较营收更为显著,头部企业通过技术优势、产品结构优化与成本控制实现高额盈利,部分企业因处于产能扩张期、研发投入高企或产品竞争力不足等因素仍面临亏损压力。

(3)盈利质量

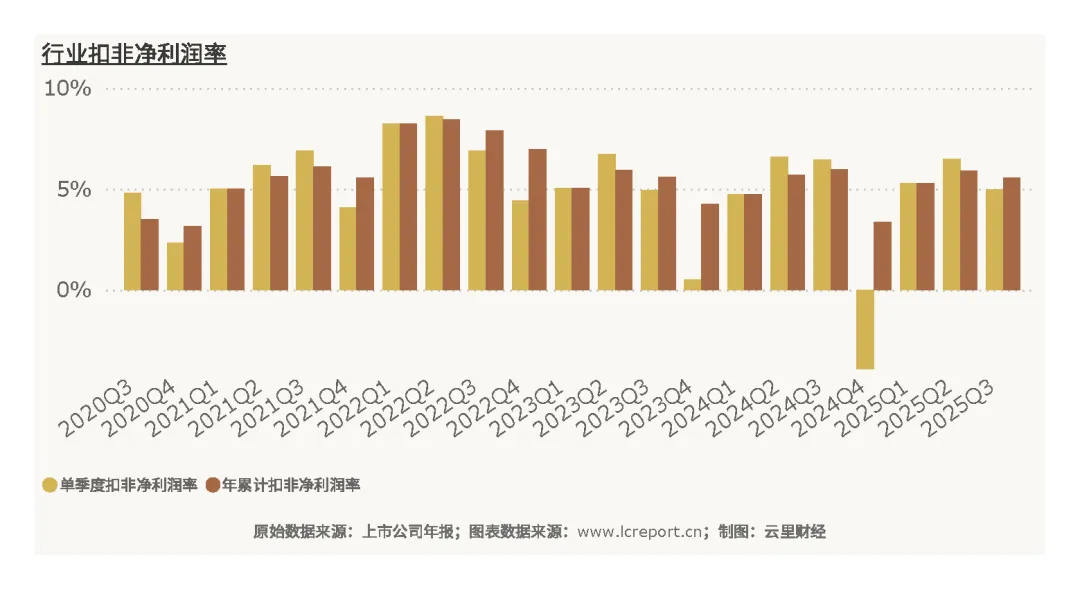

2025Q3季度半导体材料业的当季平均扣非净利润率为4.97%,前3个季度累计扣非净利润率为5.57%。

当季扣非净利润率录得最大值的是安集科技(688019)的26.95%,最小值为沪硅产业(688126)的-36.3%。行业整体盈利质量适中,但内部分化剧烈,安集科技等聚焦高附加值、高技术壁垒细分领域的企业,凭借产品溢价与高效运营实现了双位数的净利润率;而部分布局中低端领域或处于扩张期的企业,盈利质量较差,甚至出现大幅亏损,反映出行业内产品竞争力与运营效率的显著差异。

(4)主营业务盈利能力

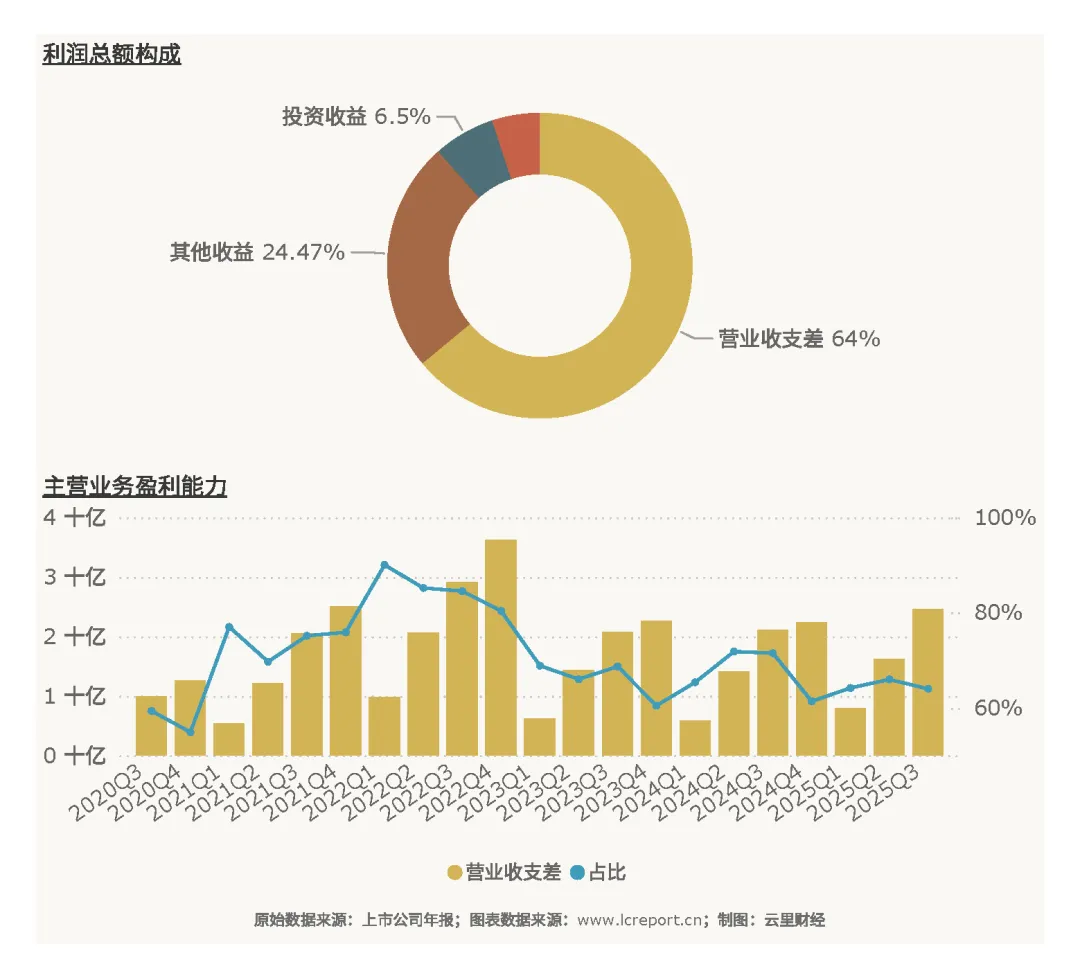

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q3季度期末,半导体材料业实现营业收支差24.63亿元,同比变化为16.76%,占该行业前3个季度利润总额的比例为64.00%——总体而言,该行业对政府补助收益还有较大的依赖性。

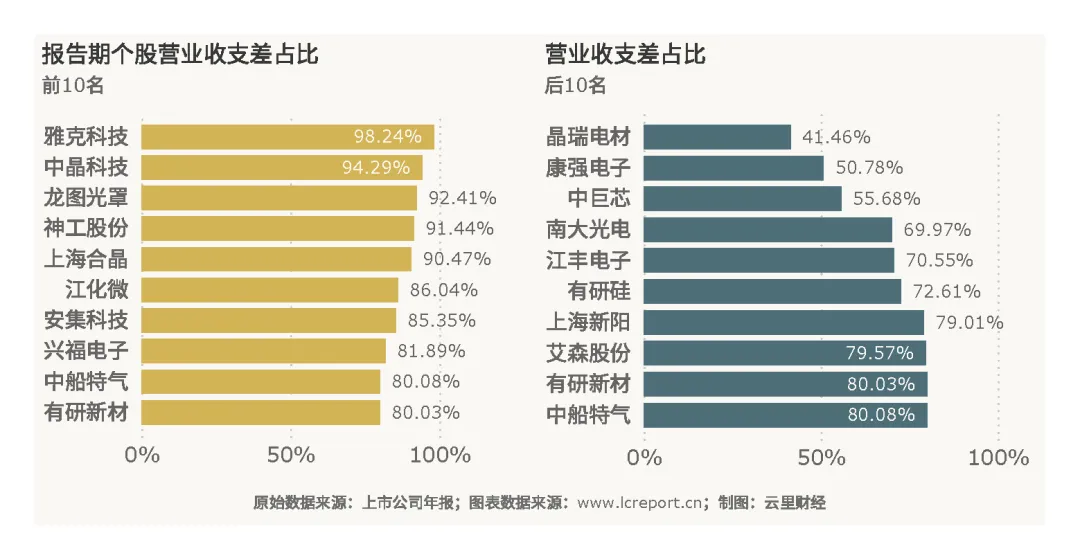

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是雅克科技(002409),营业收支差占利润总额比例达到98.24%;主营业务盈利能力相对最弱的个股是晶瑞电材(300655),营业收支差占比仅41.46%;而沪硅产业(688126)的营业收支差为-13.34亿元,主营业务录得亏损。主营业务仍是行业盈利的核心支柱,多数企业聚焦主业发展,盈利能力稳健,部分企业因政府补助、投资收益等非经常性损益占比较高,主营业务贡献相对有限,盈利结构有待优化。

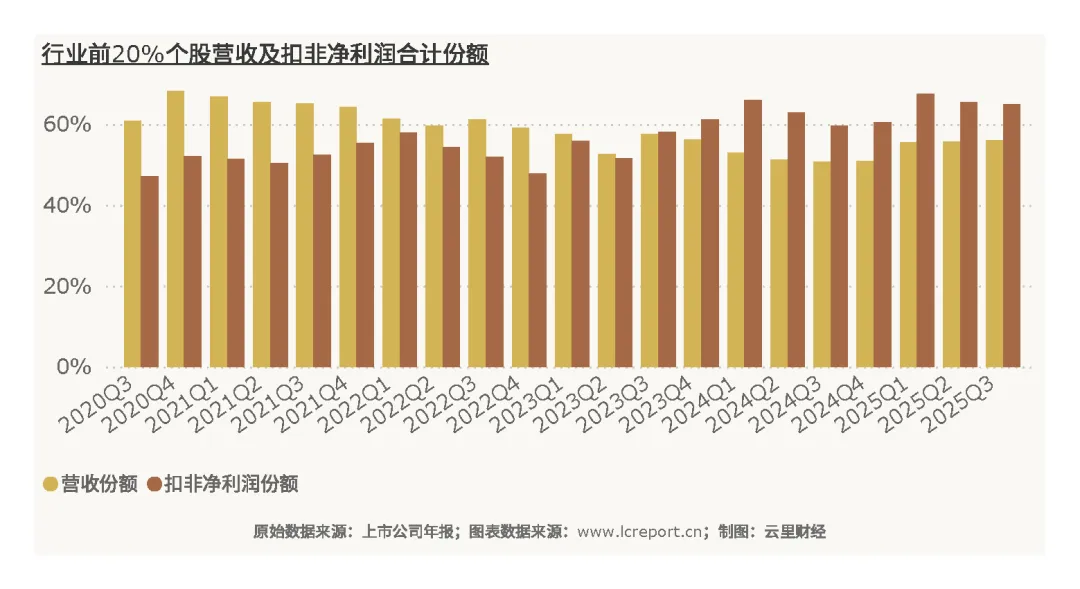

(5)行业集中度

以年累计营业收入为标准,半导体材料业前20%的上市公司在2025Q3季度的累计份额为56.09%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为64.91%。行业集中度处于适中水平,尽管头部企业凭借技术壁垒、产能规模与客户资源优势,占据主要营收与盈利份额,但中小企业在细分赛道凭借差异化产品仍有生存空间。

(6)个股成长性

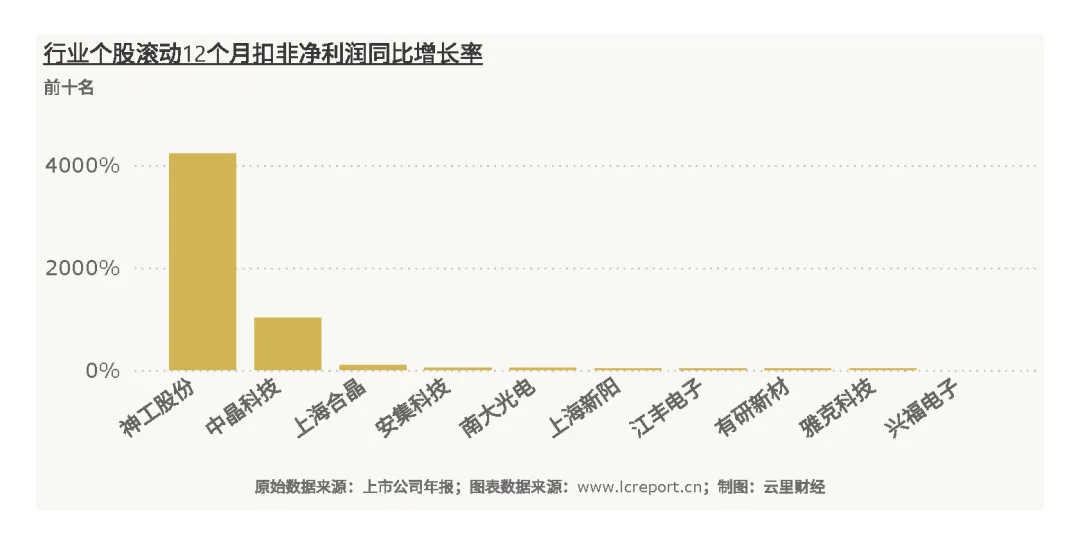

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是上海合晶(688584),滚动12个月扣非净利润同比增长率为100.35%;成长性最弱的个股是欧莱新材(688530),滚动12个月扣非净利润同比增长率仅-286.52%。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是沪硅产业(688126),扣非净利润复合年增长率为68.28%;成长性最弱的个股是中晶科技(003026),扣非净利润五年复合年均增长率仅-26.80%。短期成长性受下游需求波动、产品价格变化等因素影响较大,部分企业受益于细分领域需求爆发实现高速增长;长期成长性则取决于技术创新能力、产能扩张速度与市场拓展效率,传统企业若未能及时跟上行业技术迭代节奏,可能面临增长乏力的困境。

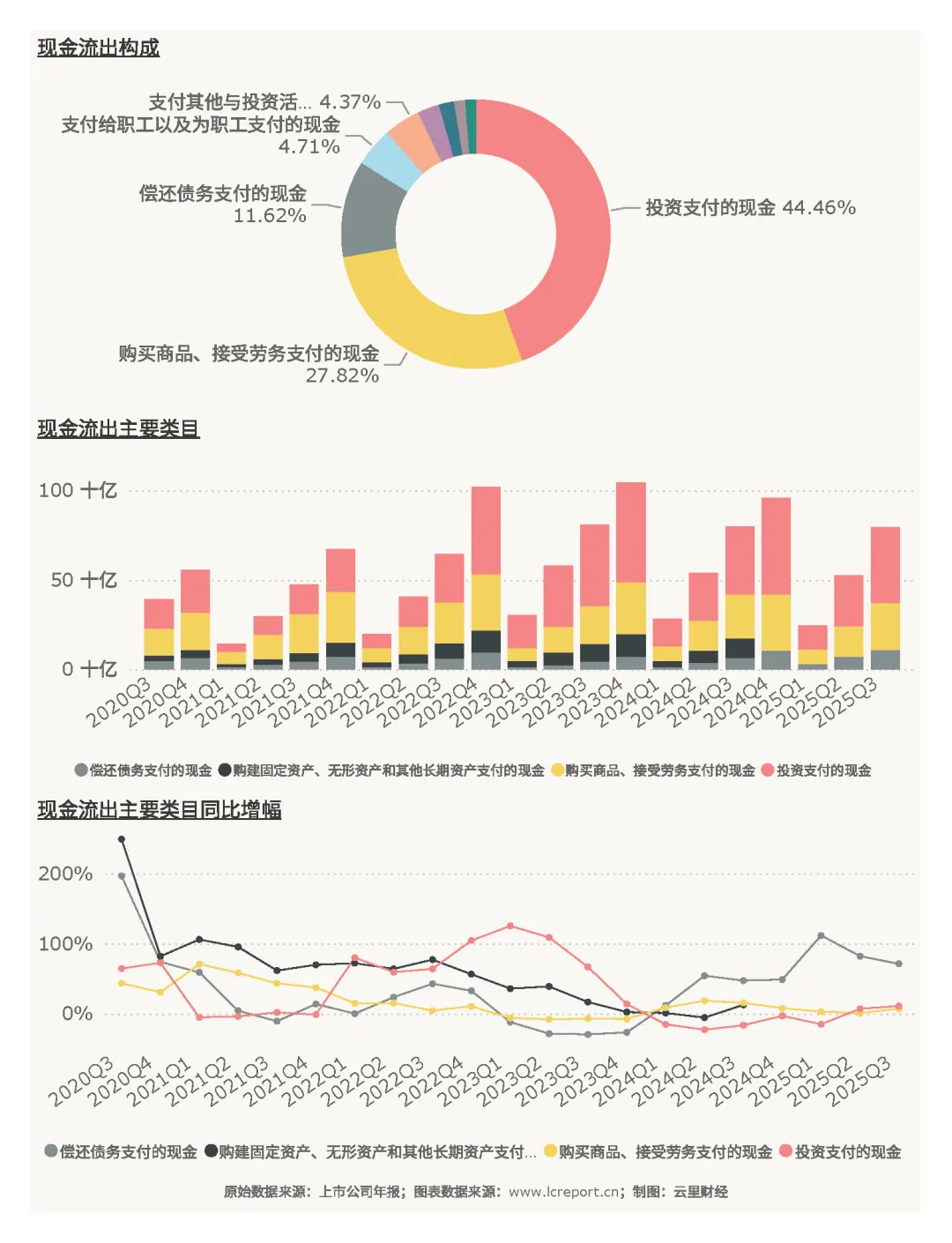

4、行业现金流

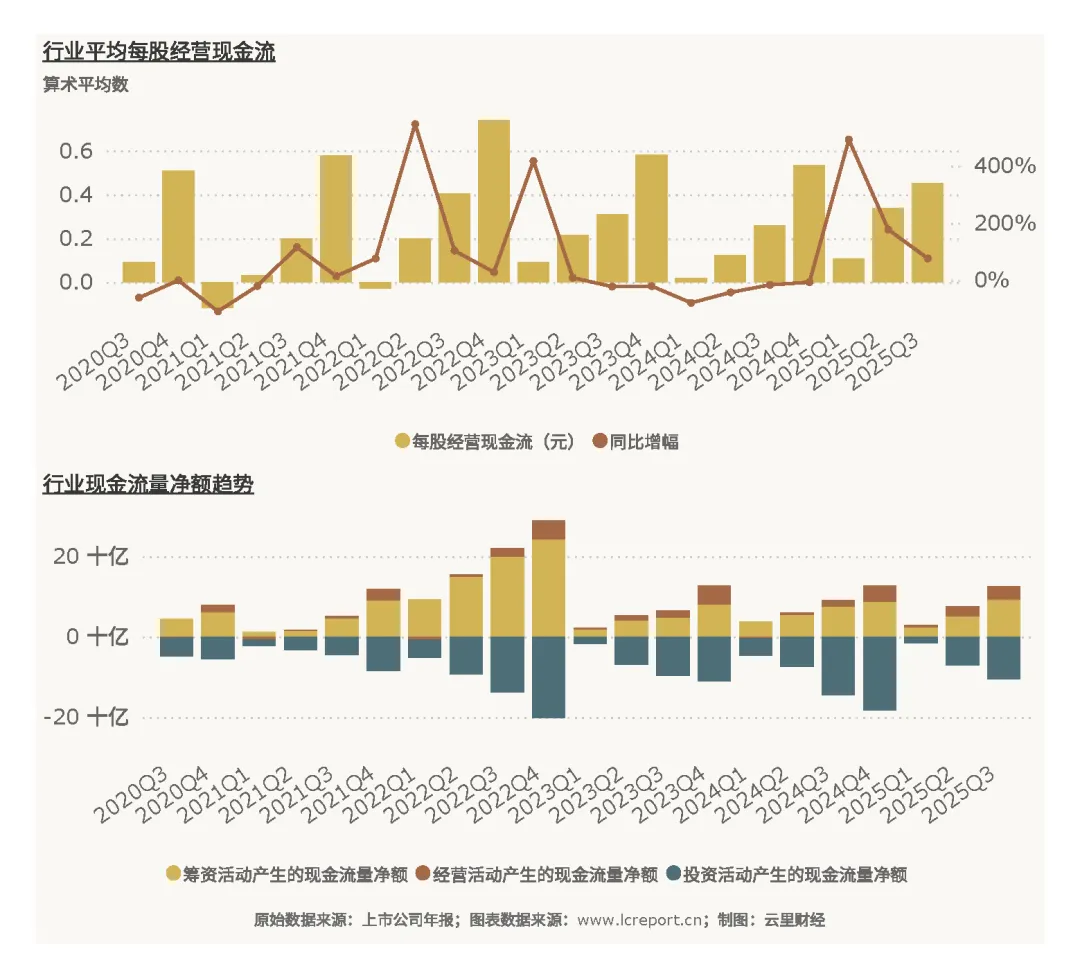

2025Q3季度半导体材料业实现平均每股经营现金流0.45元,同比有较大改善。

现金流表现稳健,与行业盈利水平基本匹配,核心源于主营业务回款能力的提升,销售商品、提供劳务收到的现金随营收增长同步增加。

同时,行业投资现金流持续净流出,主要用于产能扩张、技术研发与产业链延伸,契合行业技术密集型、资本密集型的属性,以及国产替代背景下的扩张需求;筹资现金流规模相对稳定,部分企业通过股权融资与债权融资补充研发与运营资金,为行业长期发展提供了坚实的资金支撑。

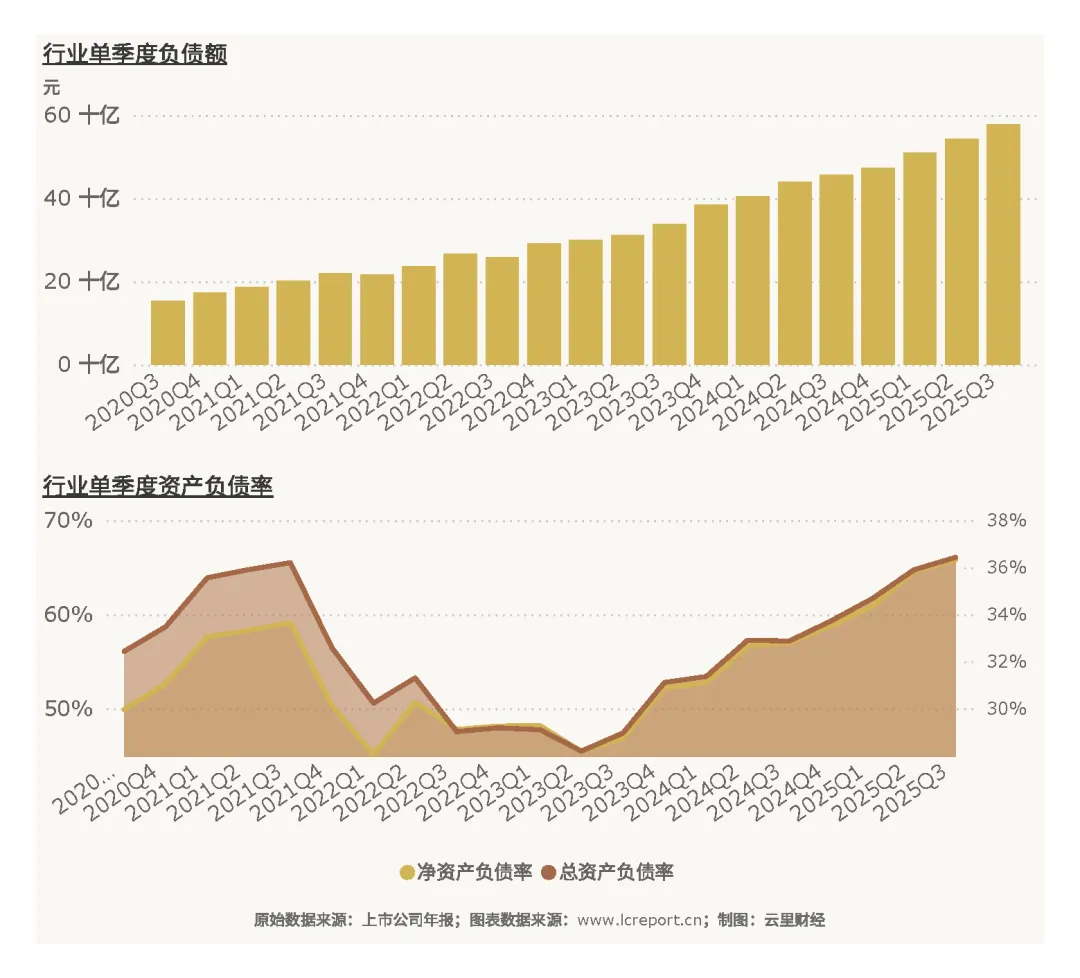

5、资产与负债

(1)资产

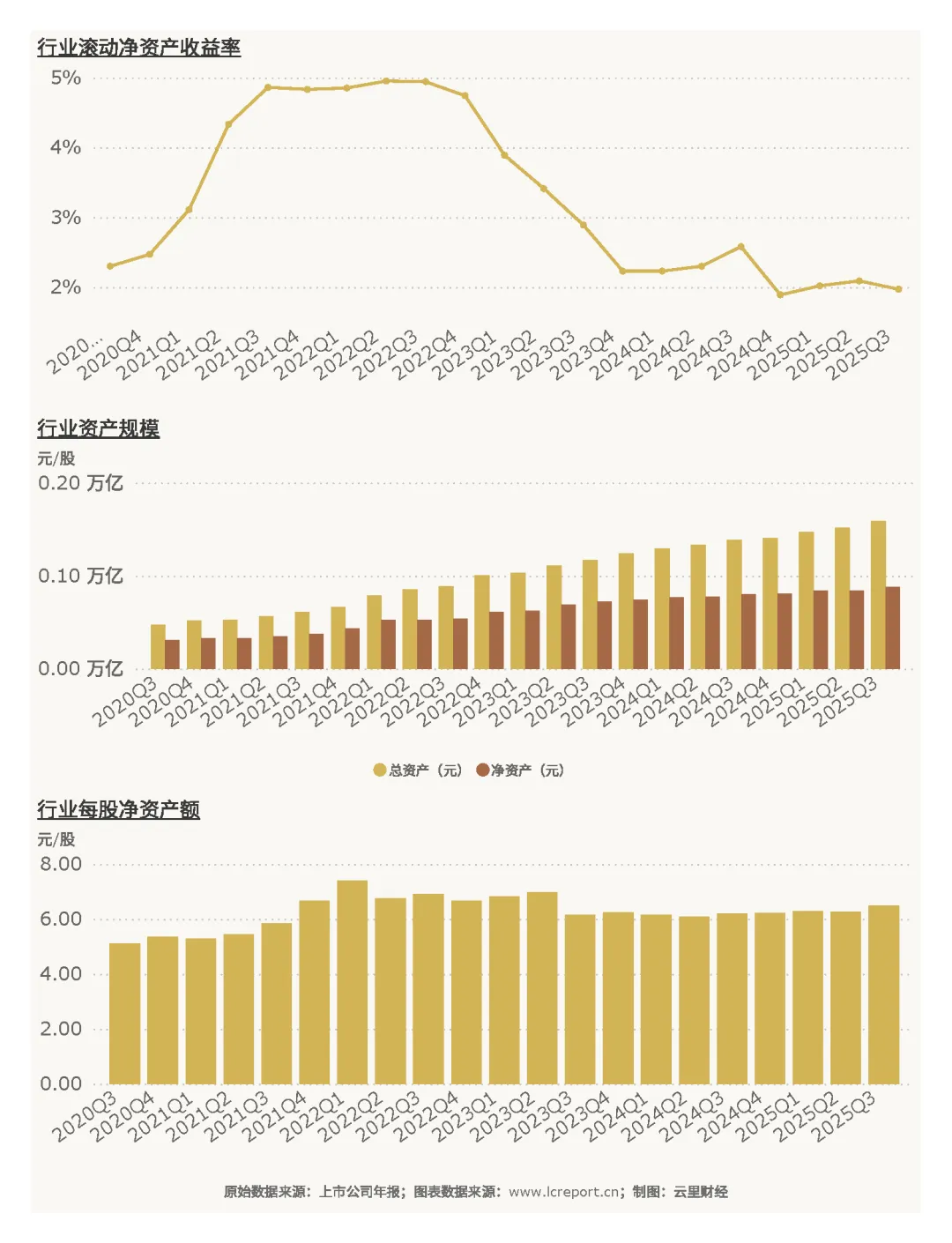

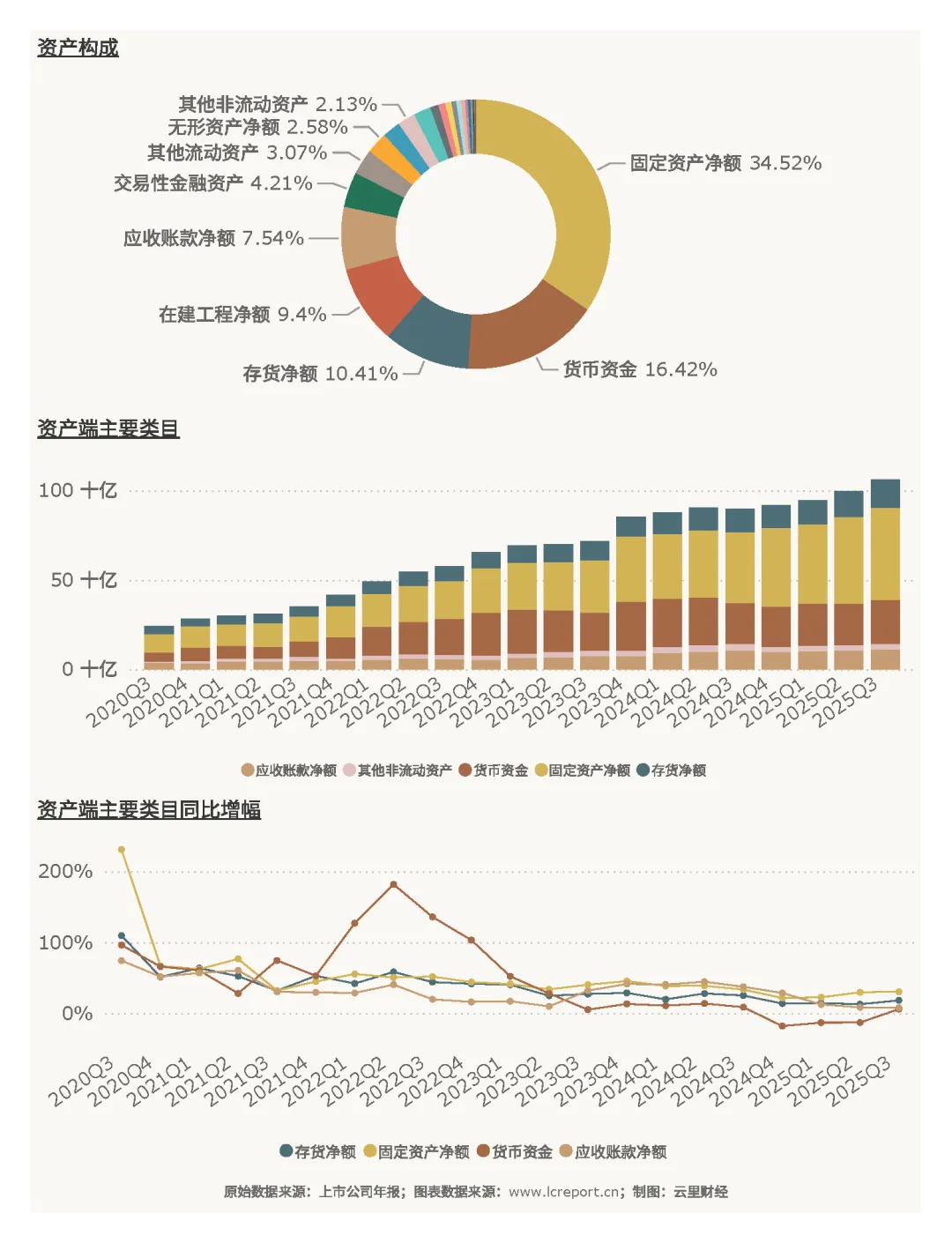

2025Q3季度半导体材料业的总资产达到1587.54亿元,净资产为878.59亿元,同比增幅为4.31%,每股净资产为6.49元/股,滚动净资产收益率为1.97%。

资产结构呈现典型的技术密集型与资本密集型产业特征,固定资产净额与存货占比较高,反映出行业重资产运营属性。

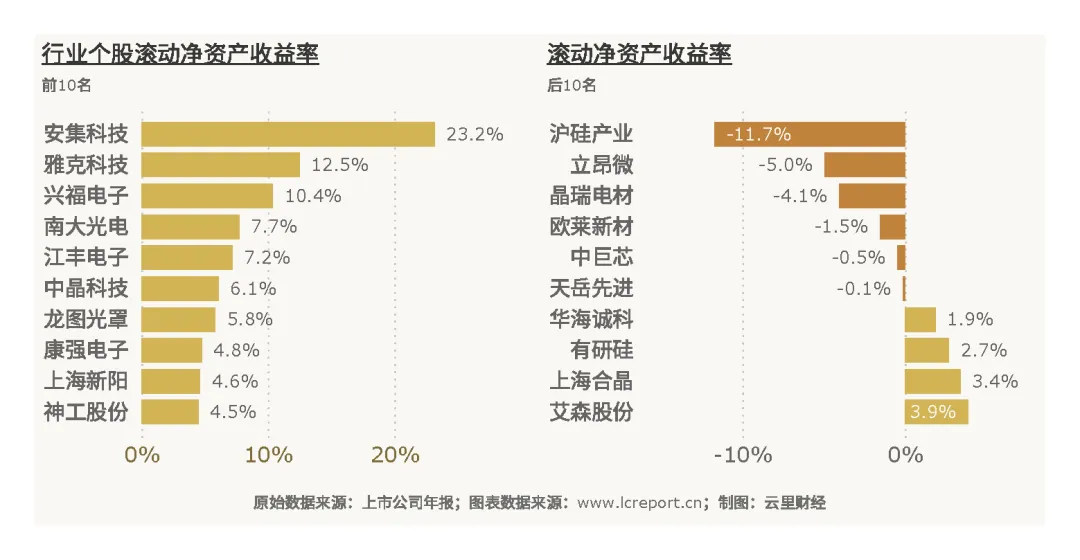

当季,半导体材料业中滚动净资产收益率最高的个股是安集科技(688019),滚动净资产收益率为23.15%;滚动净资产收益率最小的个股是沪硅产业(688126),滚动净资产收益率为-11.74%。资产盈利效率分化显著,头部企业凭借高产能利用率、高产品溢价与高效运营管理,实现了较高的净资产收益率;但大部分企业或处于扩张期的企业,资产运营效率低下,未能充分发挥资产的盈利潜力。

(2)负债

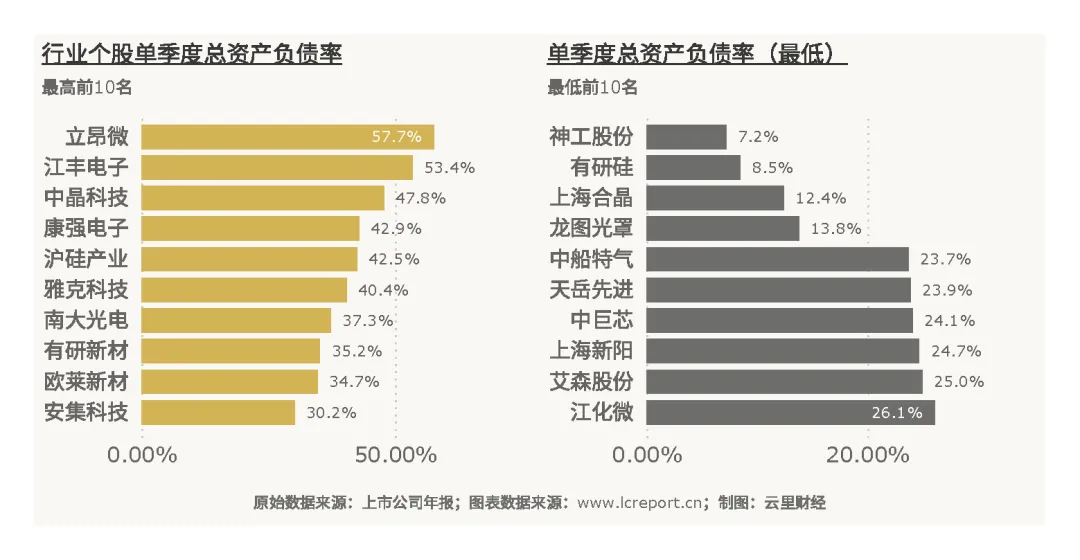

2025Q3季度半导体材料业的总负债达到578.32亿元,整体总资产负债率为36.43%。

报告期末,半导体材料业中总资产负债率最高的个股是立昂微(605358),负债率为57.68%;总资产负债率最低的个股是神工股份(688233),负债率为7.21%。行业整体负债率处于合理水平,远低于制造业平均水平,财务结构相对稳健,短期偿债压力整体可控;高负债企业主要因产能扩张或业务拓展导致债务规模偏高,财务风险相对可控,低负债企业则凭借稳健的经营策略与充足的资金储备,展现出较强的财务安全性。

6、总结

总之,2025年前三季度,沪深A股半导体材料板块在全球半导体产业复苏与国产替代加速的双重背景下,实现了营收的稳步增长,行业规模持续扩张,股权融资活动活跃,为技术升级与产能扩张提供了充足支撑。板块整体估值高于历史平均水平,反映出市场对行业长期增长潜力的强烈预期,但个股估值与盈利表现均呈现显著分化,头部企业凭借技术壁垒、产能规模与客户资源优势,在营收、盈利与市值方面占据主导地位,而部分中小企业仍面临盈利承压甚至亏损的困境。

盈利端表现略显承压,单季度扣非净利润同比下滑,累计盈利增速放缓,核心源于产品价格波动、研发投入增加与部分企业产能利用率不足等因素。行业集中度处于适中水平,竞争格局相对健康,主营业务仍是盈利核心支撑,现金流与资产负债结构整体稳健,财务风险可控。个股成长性差异显著,短期增长受需求波动影响较大,长期成长则依赖技术创新与市场拓展能力。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。