“数据从来不语,却回答了所有的问题。”

摘要

1)营收实现稳步增长,单季度与累计营收均同比上升,但增速相对平缓,核心受益于半导体材料行业需求复苏与公司产能释放。

2)盈利表现承压,扣非净利润亏损幅度扩大,盈利质量处于行业下游水平,利润依赖非主营业务收益,主营业务盈利能力有待提升。

3)经营现金流持续为负且同比下滑,现金流入以投资回收与借款为主,主营业务回款占比偏低,现金流对外部融资依赖度较高。

4)资产规模持续扩张,核心资产固定资产大幅增长,在建工程占比合理,反映公司产能扩张态势;负债规模同步增长,以长期负债为主,负债压力适中。

5)综合价值排名下滑,市场认可度有所下降;股权集中度较高,国有资本主导持股结构稳定;估值处于行业中等水平,反映市场对其长期技术潜力与短期盈利压力的平衡预期。

1、利润表分析

首先我们来分析下沪硅产业的收支情况。

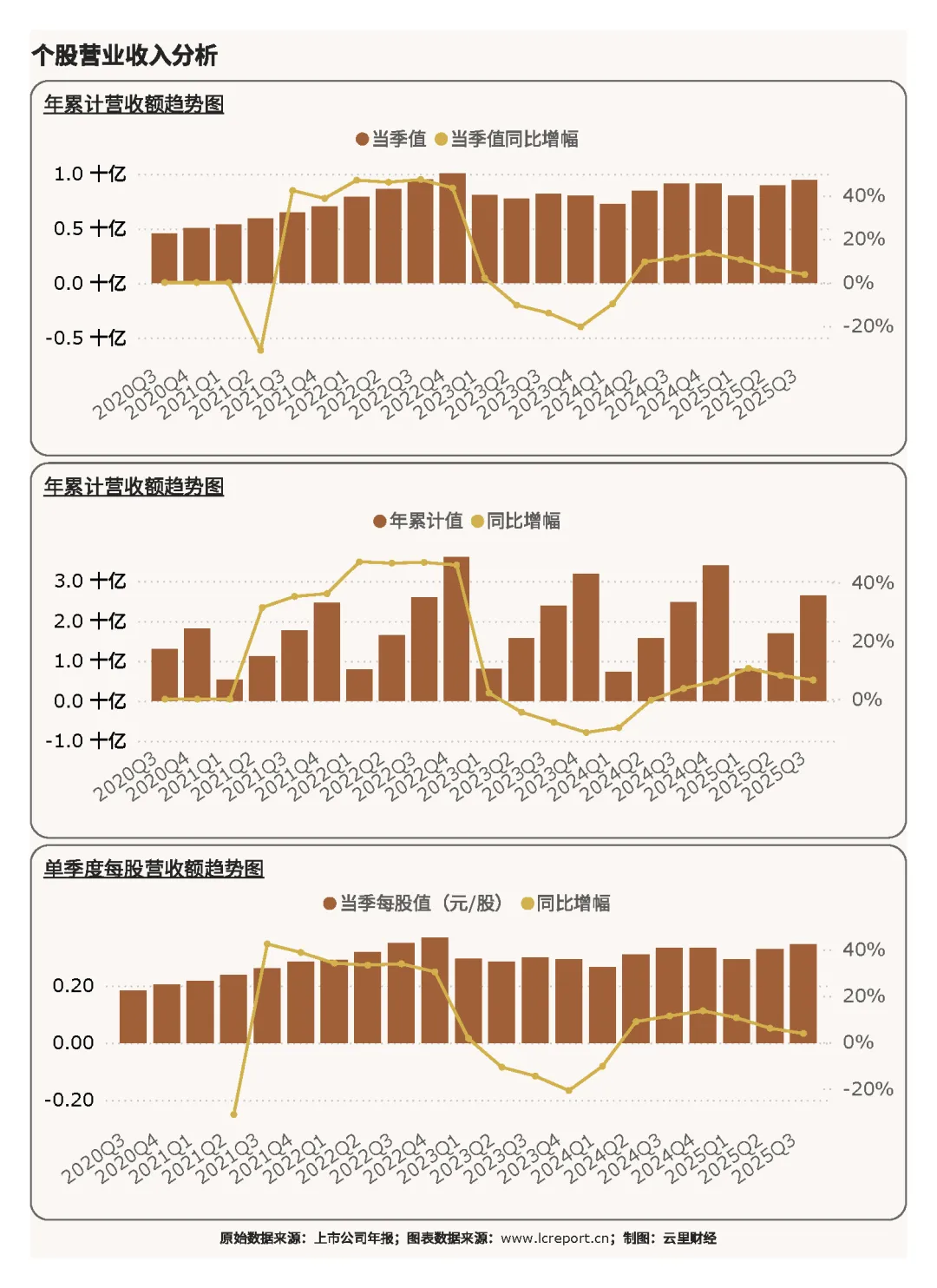

(1)营业收入

2025Q3季度,沪硅产业实现营业收入9.44亿元,同比增长3.79%;而2025年前3个季度,沪硅产业累计实现营业收入额26.41亿元,同比增幅为6.56%;当季每股营收为0.34元,同比增幅为3.81%。营收的稳步增长,主要受益于全球半导体产业复苏背景下,芯片制造产能扩张带来的硅材料需求提升,以及公司在12英寸硅片等高端产品领域的市场份额逐步扩大。不过增速相对平缓,一方面受行业竞争加剧导致的产品价格波动影响,另一方面也反映出公司在中低端产品领域面临的市场压力。

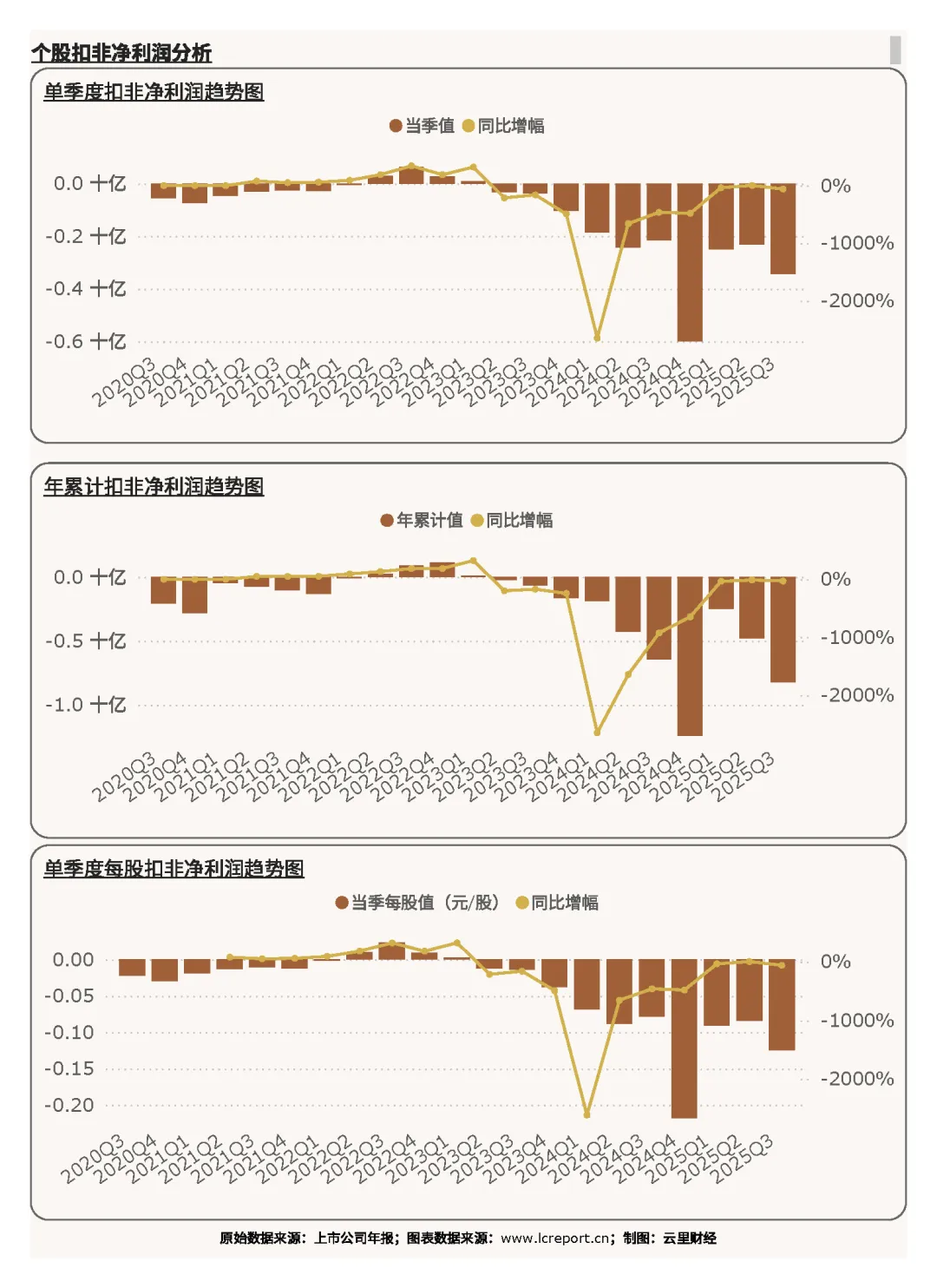

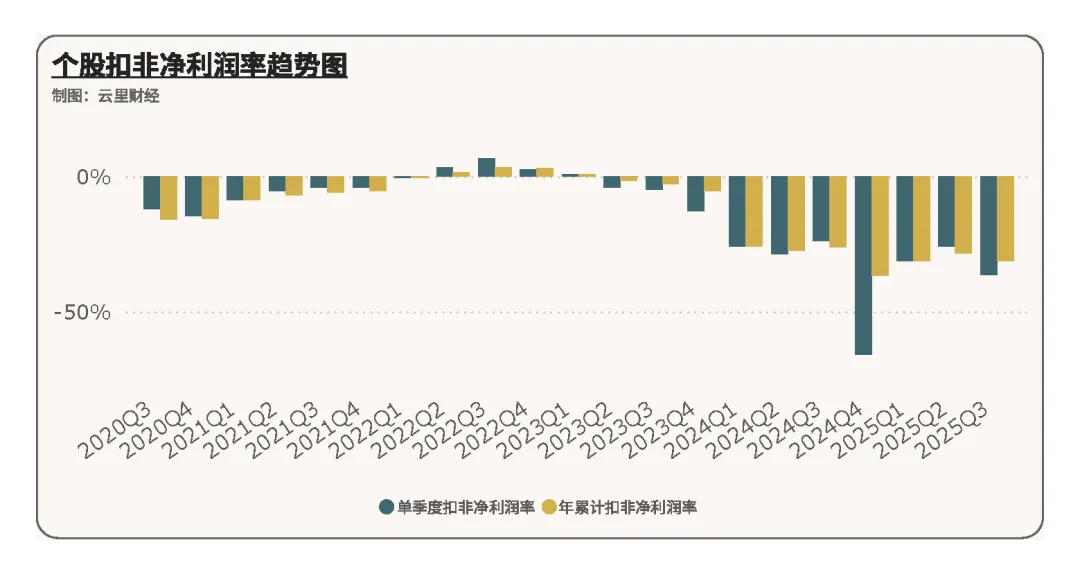

(2)扣非净利润

报告期,沪硅产业实现扣非净利润额-3.42亿元,同比增幅为-58.78%;而2025年前3个季度,沪硅产业实现扣非净利润额-8.23亿元,同比增幅为-27.74%;当季每股扣非净利润为-0.125元;同比增幅为-58.73%。亏损幅度显著扩大,核心源于主营业务盈利能力不足,叠加高端产品研发投入持续增加、产能爬坡期成本分摊较高等因素,导致盈利端未能同步跟上营收增长节奏。

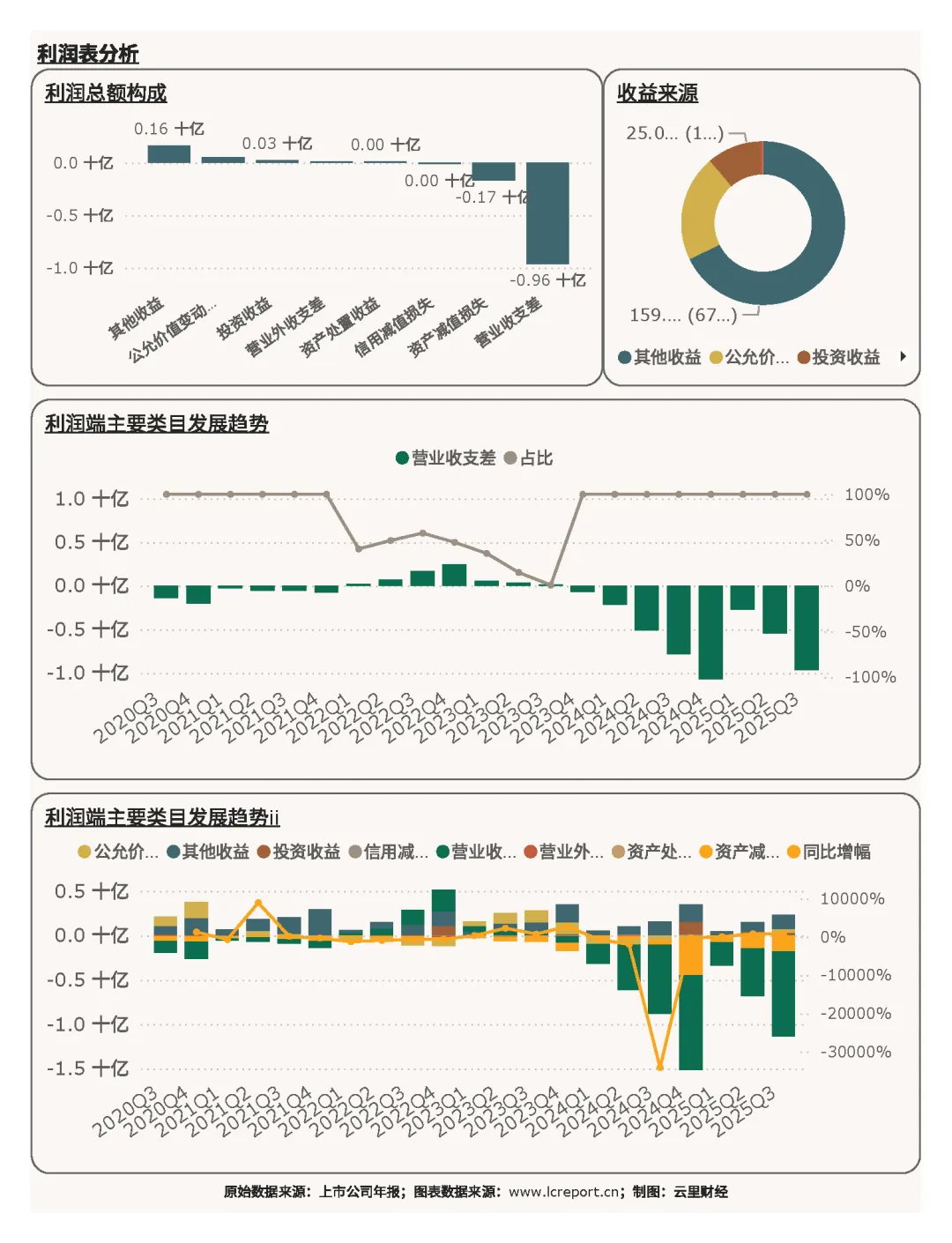

在利润端,沪硅产业的主要利润来自其他收益(占比67.80%)和公允价值变动收益(占比21.01%)。核心利润来源其他收益比去年同期增长1.71%,而公允价值变动收益同比增幅为207.81%。其他收益主要为政府补助等非经常性损益,公允价值变动收益则受金融资产市场波动影响较大,两者合计占比超八成,反映公司利润结构依赖非主营业务,主营业务盈利贡献为负(营业收支差[1]录得9.6亿元亏损),盈利稳定性不足。

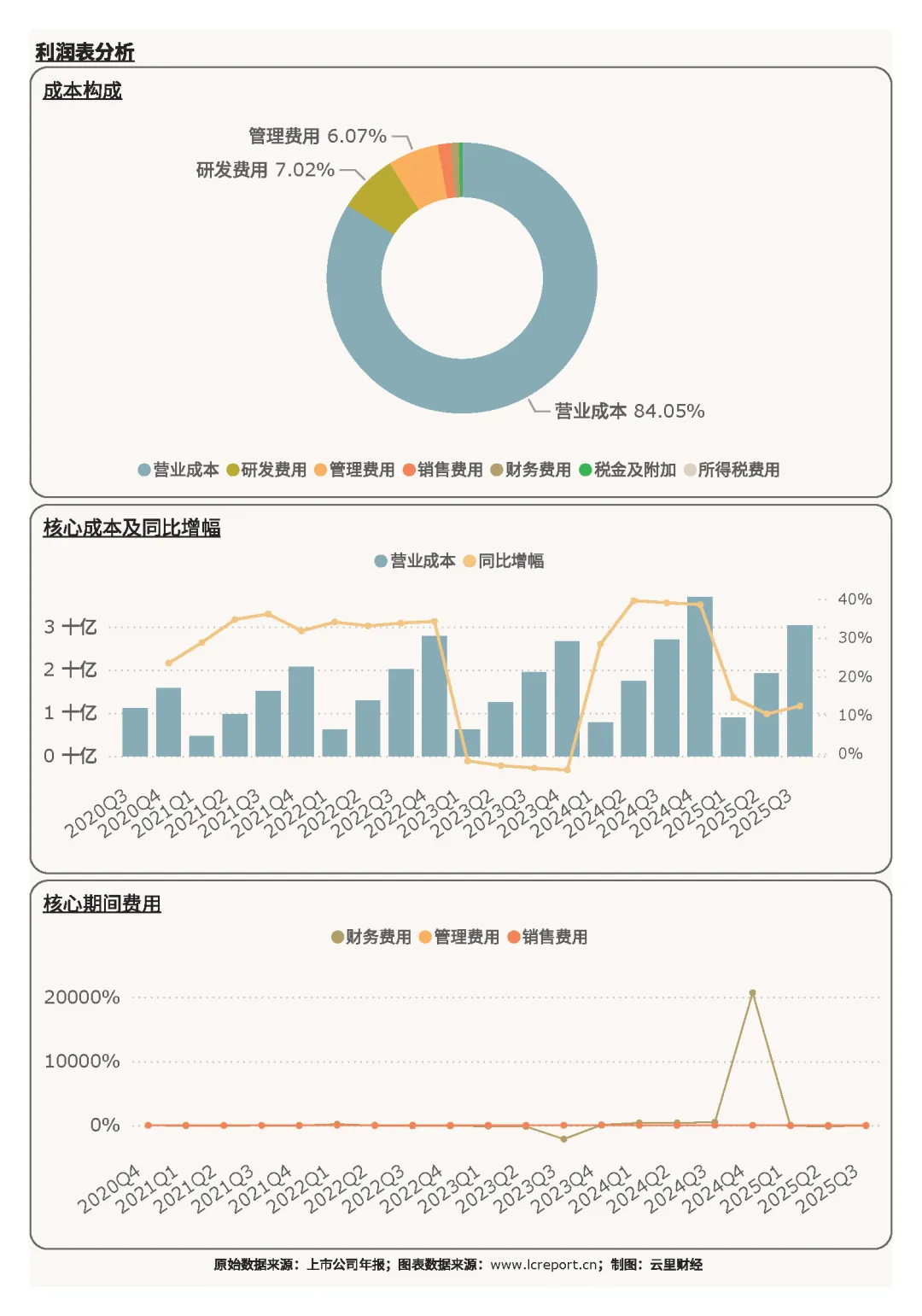

在成本端,沪硅产业的主要成本包括营业成本(占比84.05%)、研发费用(7.02%)和管理费用(6.07%)。营业成本占比居高不下,主要受硅原料采购成本、生产设备折旧等刚性支出影响,且产能爬坡期规模效应尚未充分释放,导致单位成本偏高;研发费用占比稳定,体现公司对高端半导体材料技术研发的持续投入,为长期发展奠定基础,但短期也进一步侵蚀了利润空间;管理费用占比合理,整体成本结构与半导体材料行业资本密集、技术密集的属性高度匹配。

(3)盈利质量

报告期沪硅产业的扣非净利润率为-36.29%,在619家计算机、通信和其他电子设备制造业沪深A股上市公司排名第595位。盈利质量处于行业下游水平,大幅低于行业平均水平,核心源于主营业务亏损与非经常性损益依赖,反映公司当前在产品盈利能力、成本控制效率等方面仍存在明显短板,距离规模化盈利仍有较大差距。

2、现金流量表分析

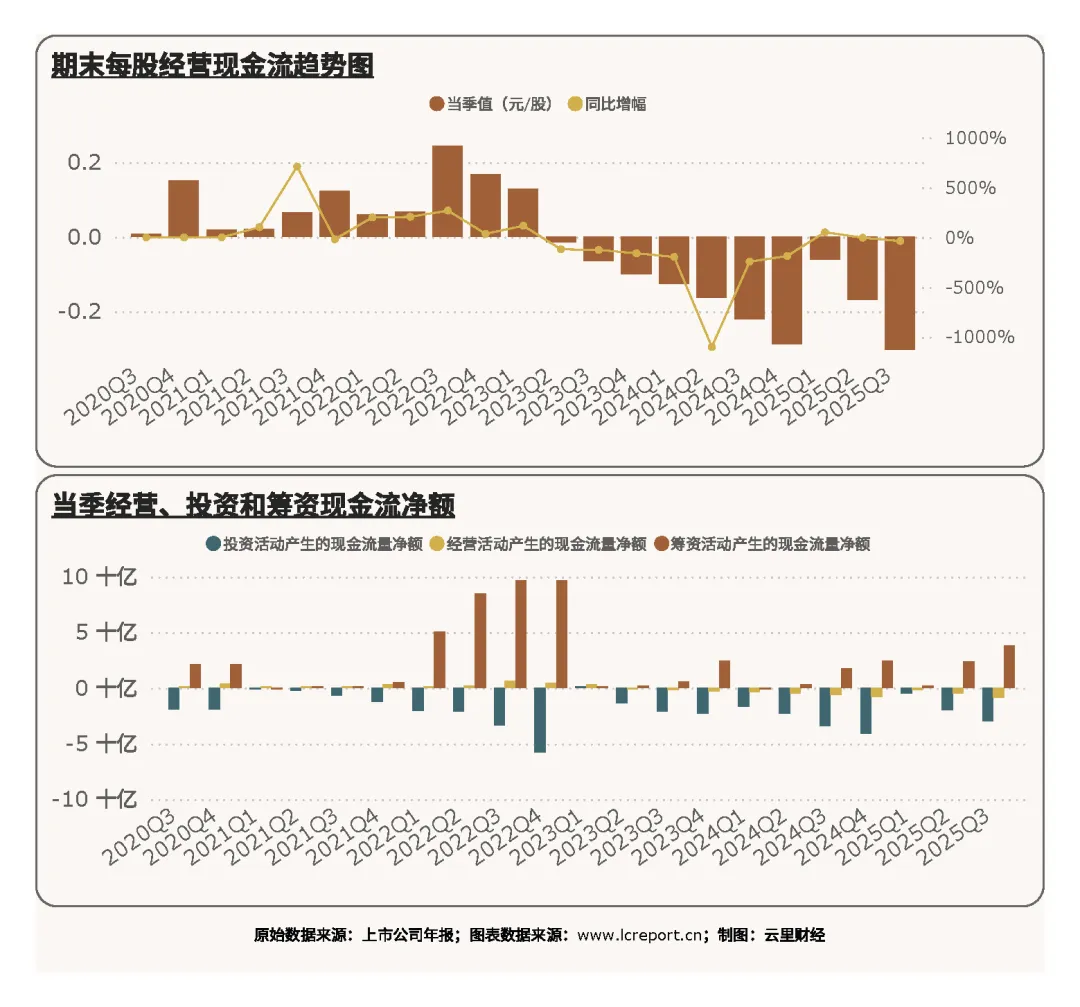

我们再来看下沪硅产业的现金流情况。报告期,沪硅产业的每股经营现金流为-0.30元/股,同比增幅为-36.97%,经营现金流持续为负且恶化,成为本期财务表现的核心压力点。

(1)现金流入

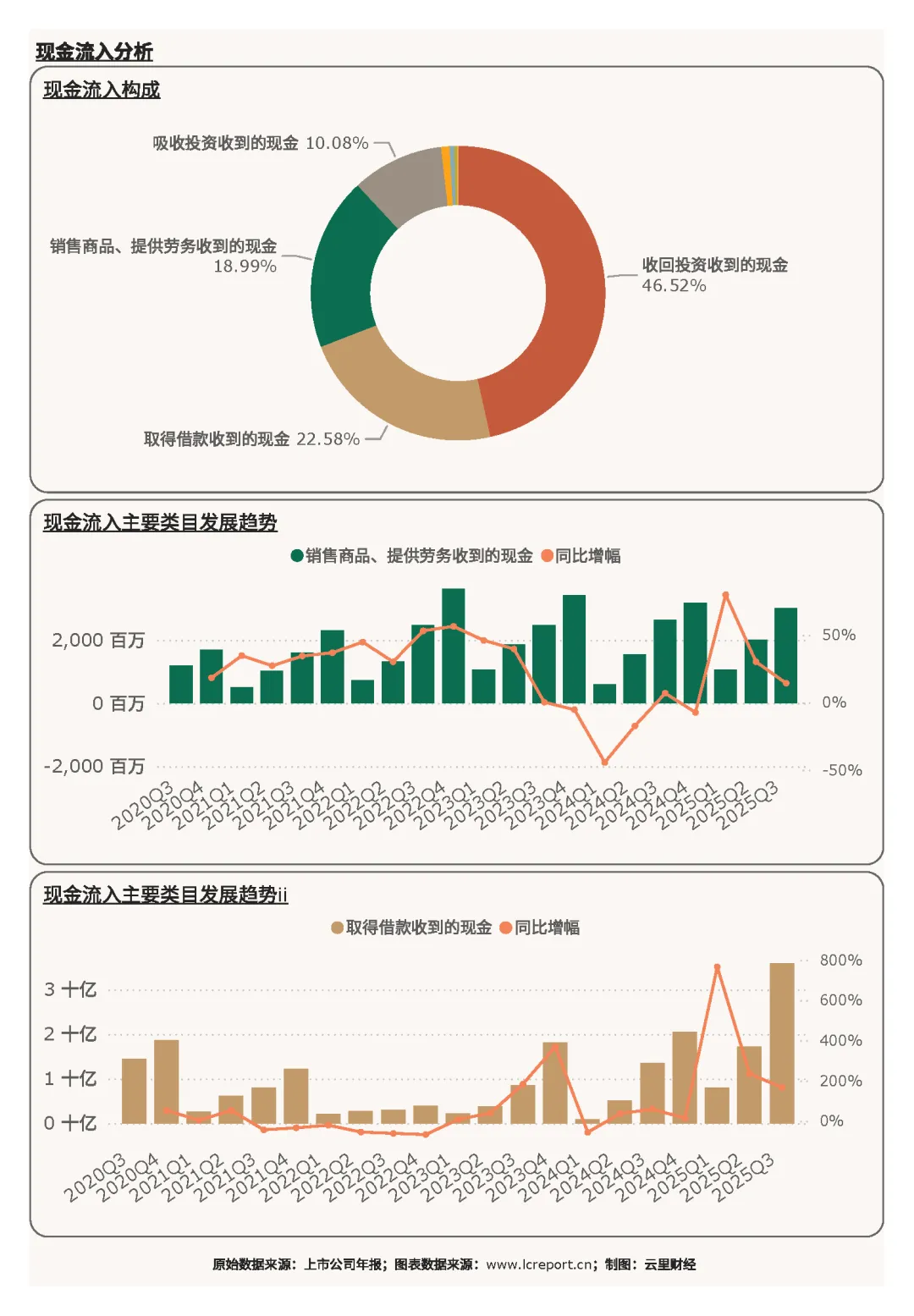

沪硅产业的主要现金流入为收回投资收到的现金(占比46.52%)、取得借款收到的现金(占比22.58%),以及销售商品、提供劳务收到的现金(占比18.99%)。核心现金流入项——收回投资收到的现金,同比增幅为-10.47%。现金流入结构呈现“投资回收+外部融资为主、主营业务回款为辅”的特征,销售商品收到的现金占比不足两成,与营收增长态势形成反差,反映公司主营业务回款效率有待提升,现金流对投资回收与借款的依赖度较高,可持续性较弱。

(2)现金流出

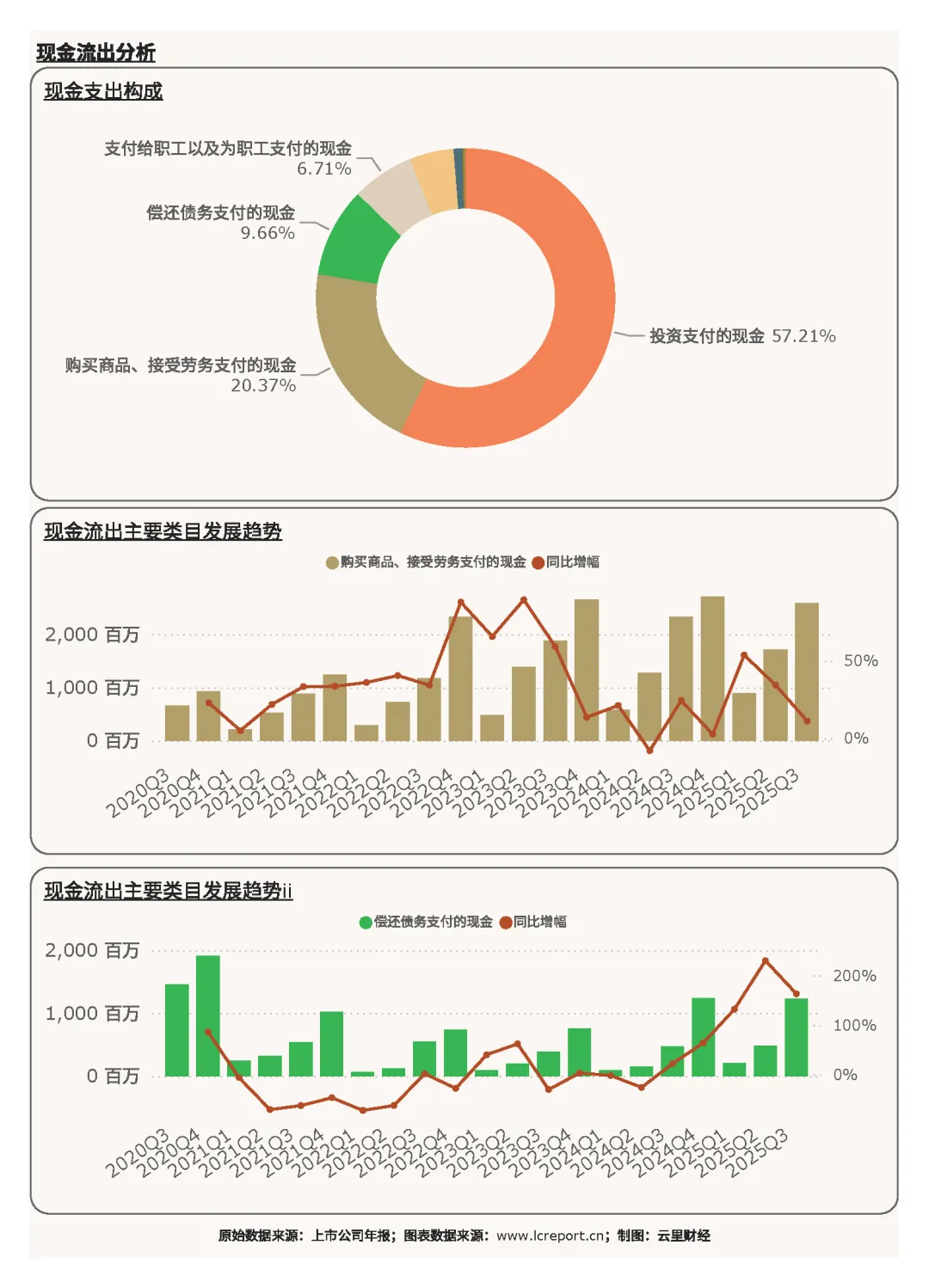

沪硅产业的现金流出主要是投资支付的现金(占比57.21%)、购买商品、接受劳务支付的现金(占比20.37%),以及偿还债务支付的现金(占比9.66%)。核心现金流出项——投资支付的现金,同比增幅为-17.91%。投资支付现金占比超五成,主要用于新增产能建设、技术研发设备购置等,体现公司在半导体材料领域的扩张战略;购买商品支付现金与营业成本规模相匹配,反映供应链付款节奏稳定;偿还债务支付现金占比合理,与负债结构相适配,债务偿付压力可控。整体现金流出聚焦于长期产能布局与日常运营,符合公司战略发展方向,但也进一步加剧了短期现金流压力。

3、资产负债表分析

我们再来看下资产负债表。

(1)资产端

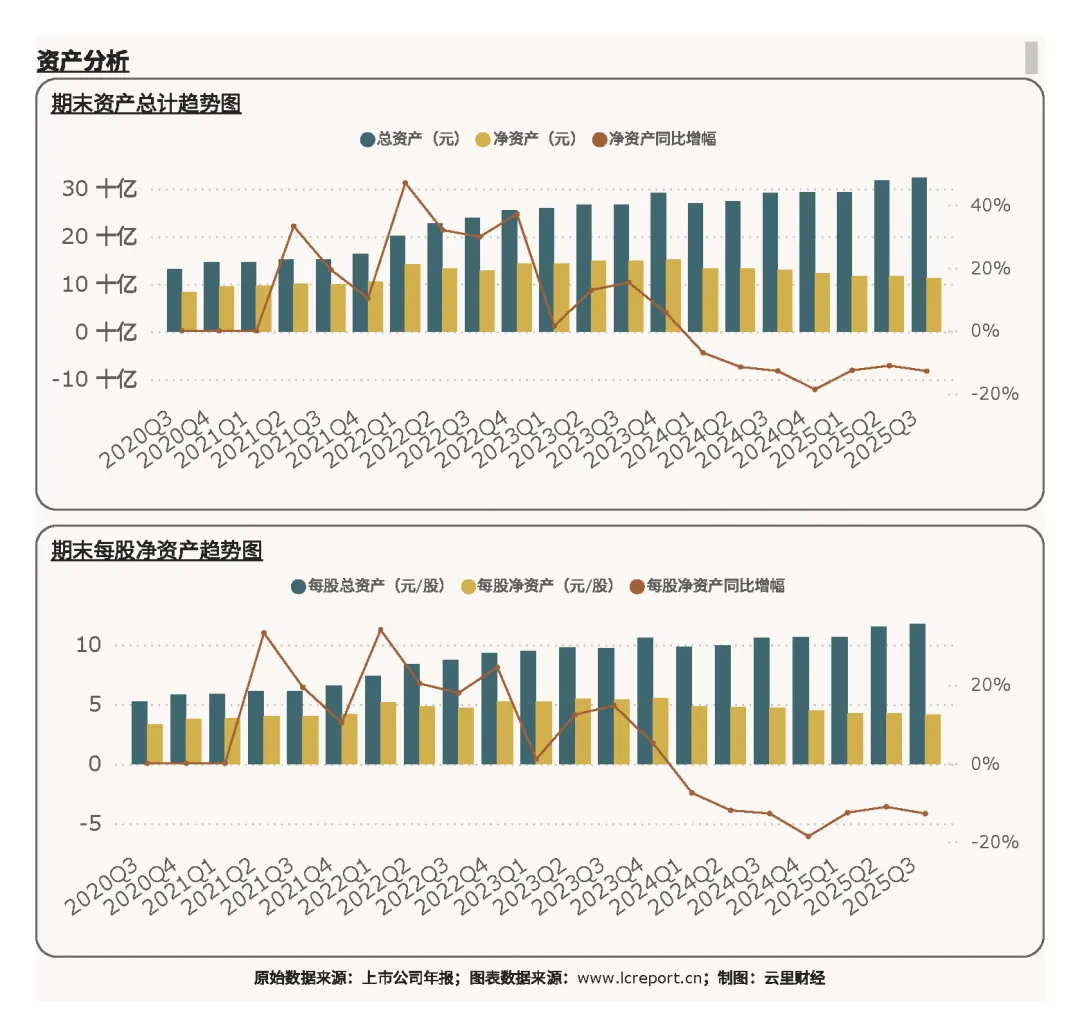

报告期末沪硅产业的总资产为322.66亿元,净资产为112.85亿元,每股净资产为4.11元。

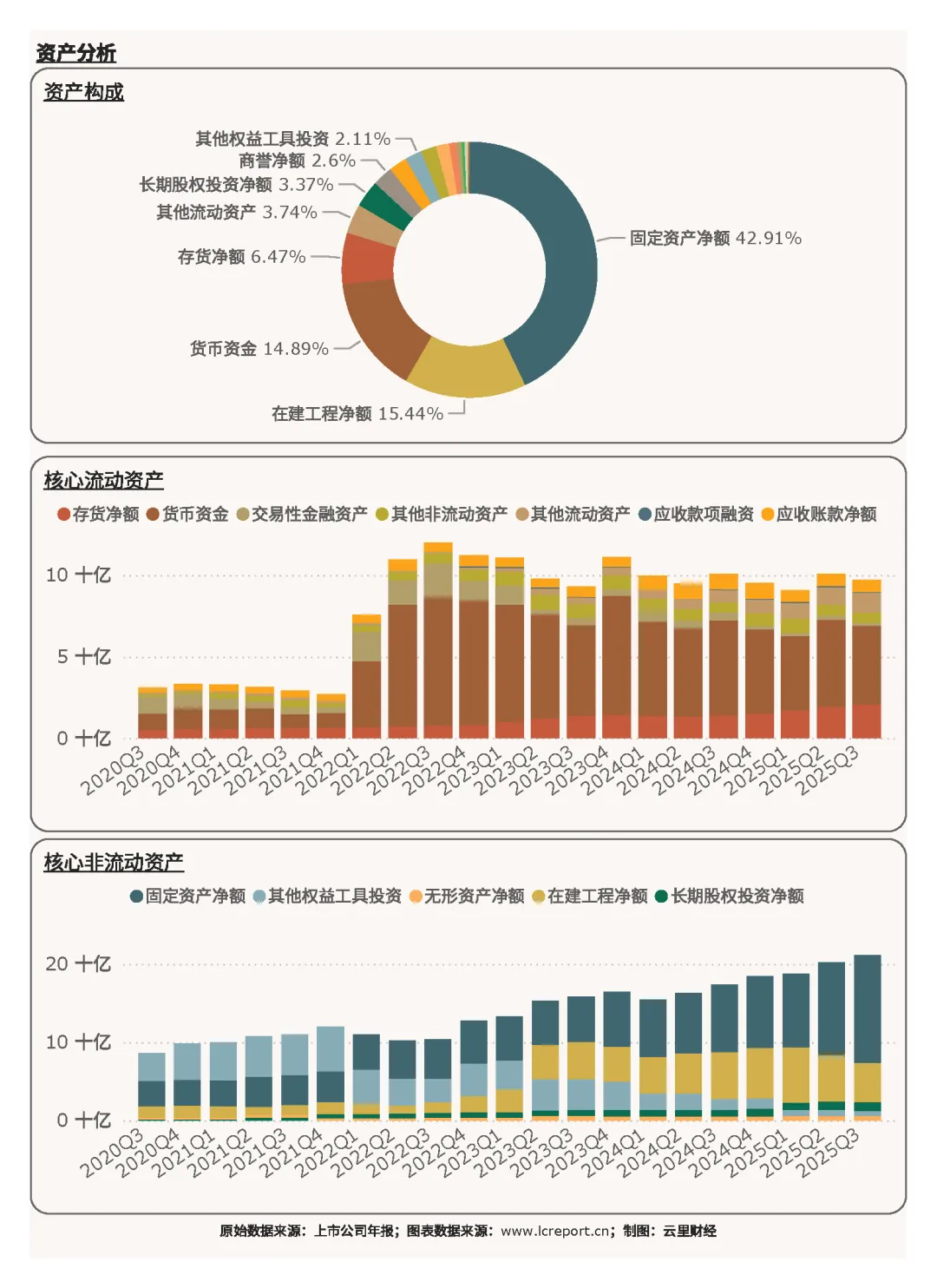

在资产端,沪硅产业的主要资产构成包括固定资产净额(占比42.91%)、在建工程净额(占比15.44%),以及货币资金(占比14.89%),呈现典型的资本密集型运营特征。其中核心资产项固定资产净额同比增幅为59.62%,主要源于公司12英寸硅片等高端产能的持续投入与落地,有效提升了公司在高端产品领域的供给能力;在建工程净额占比合理,反映公司产能扩张处于有序推进阶段,为未来营收增长与盈利改善奠定基础;货币资金规模能够覆盖短期流动性需求,资产结构整体聚焦于核心产能建设,与公司战略发展方向高度契合。

(2)负债端

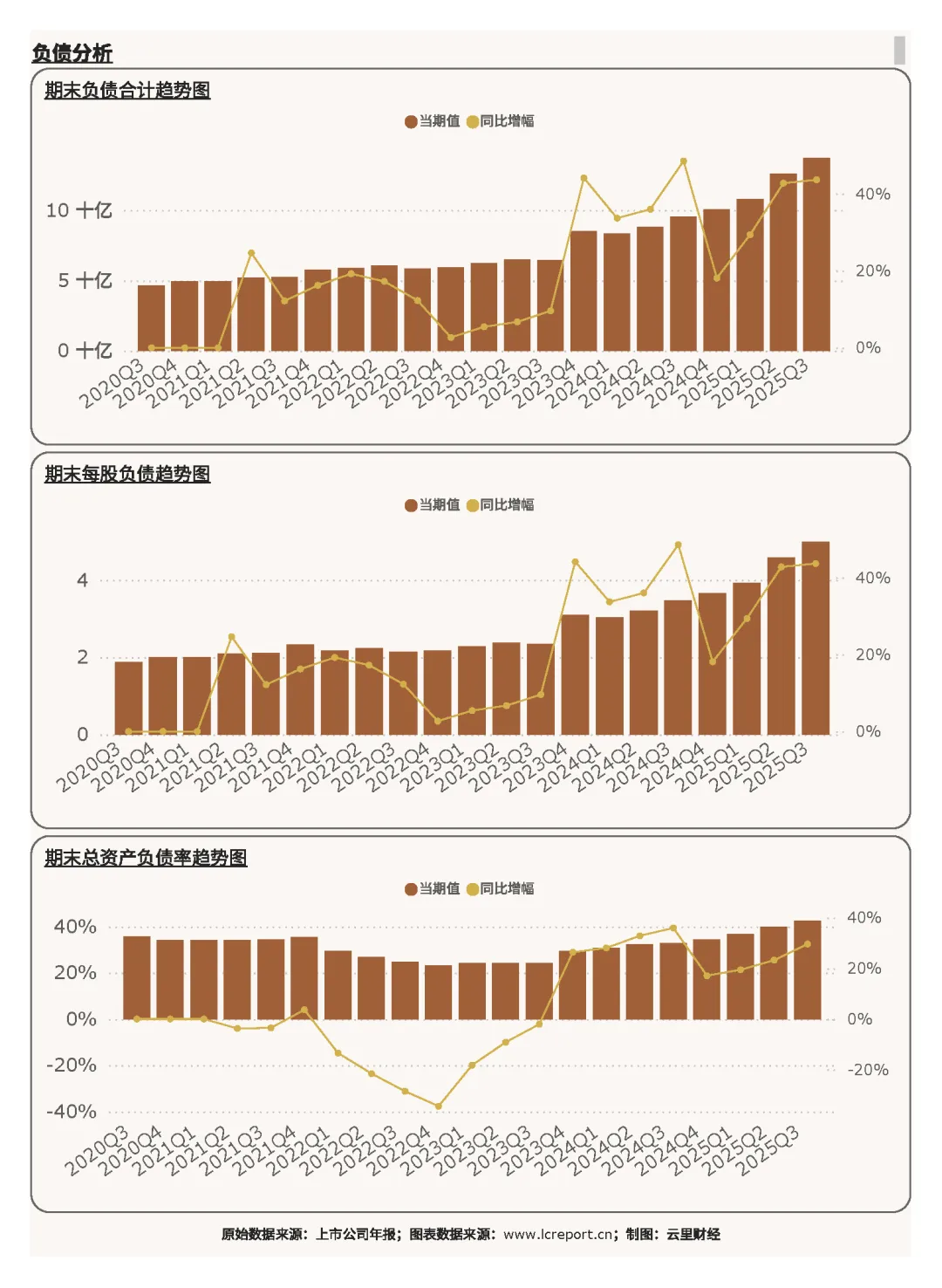

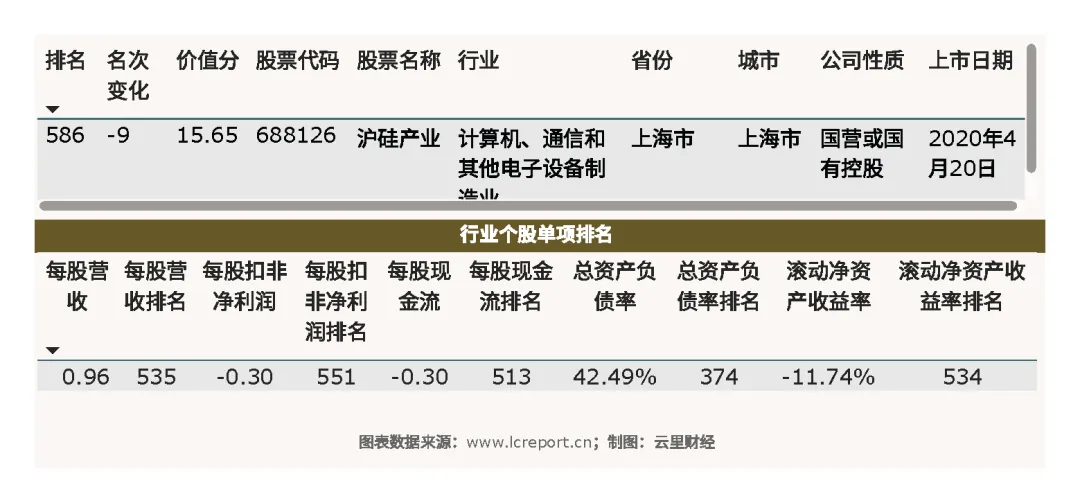

报告期末沪硅产业的负债合计为137.09亿元,总资产负债率为42.49%,排名行业第385位,负债压力适中。

在负债端,沪硅产业的主要负债包括长期借款(占比29.90%)、应付债券(占比20.68%),以及其他应付款(占比19.88%)。核心负债项目长期借款同比增幅为48.07%,规模大幅增长,主要用于支撑产能扩张与研发投入,与资产端固定资产增长形成呼应;长期借款与应付债券合计占比超五成,负债期限以长期为主,有效降低了短期偿债压力,负债结构与公司长期投资周期相匹配;其他应付款占比稳定,主要为应付供应链款项与往来款,反映公司商业信用环境良好,整体负债结构稳健,风险可控。

(3)资产收益率

报告期沪硅产业的滚动12个月净资产收益率为-11.74%,排在行业第534位;报告期的滚动12个月总资产周转率为11.57%。资产收益率为负且处于行业下游水平,反映公司当前资产盈利转化效率较低,核心源于主营业务亏损;总资产周转率偏低,与半导体材料行业资产周转周期长的特性相关,也侧面反映出现有产能尚未完全释放,资产利用效率有待提升。

4、公司综合价值、股本及估值

(1)个股价值

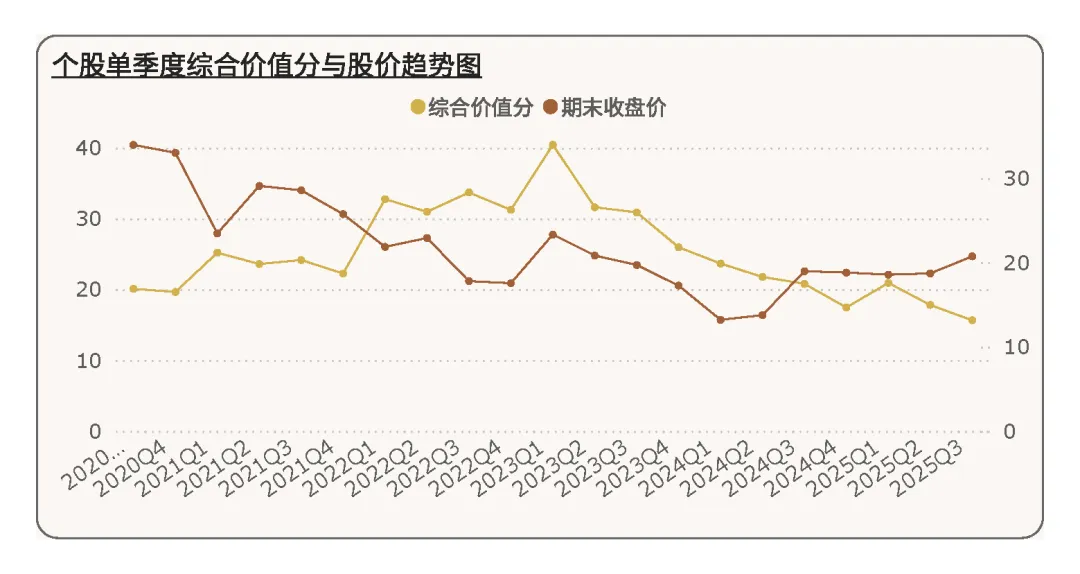

接下来我们来看下沪硅产业的综合价值[2]。在2025Q3季度,沪硅产业的综合价值分为15.65分,行业排名第586,与上个季度相比减少9个名次。综合价值排名下滑,主要受盈利亏损扩大、现金流恶化等因素影响,市场对公司综合竞争力的认可度有所下降。

拉长时间看,在五年为周期内,沪硅产业的综合价值分呈现波动下滑趋势;与此相反的是,股价自2024Q3季度开始缓慢上行,报告期末价格有所脱离价值(高估)。

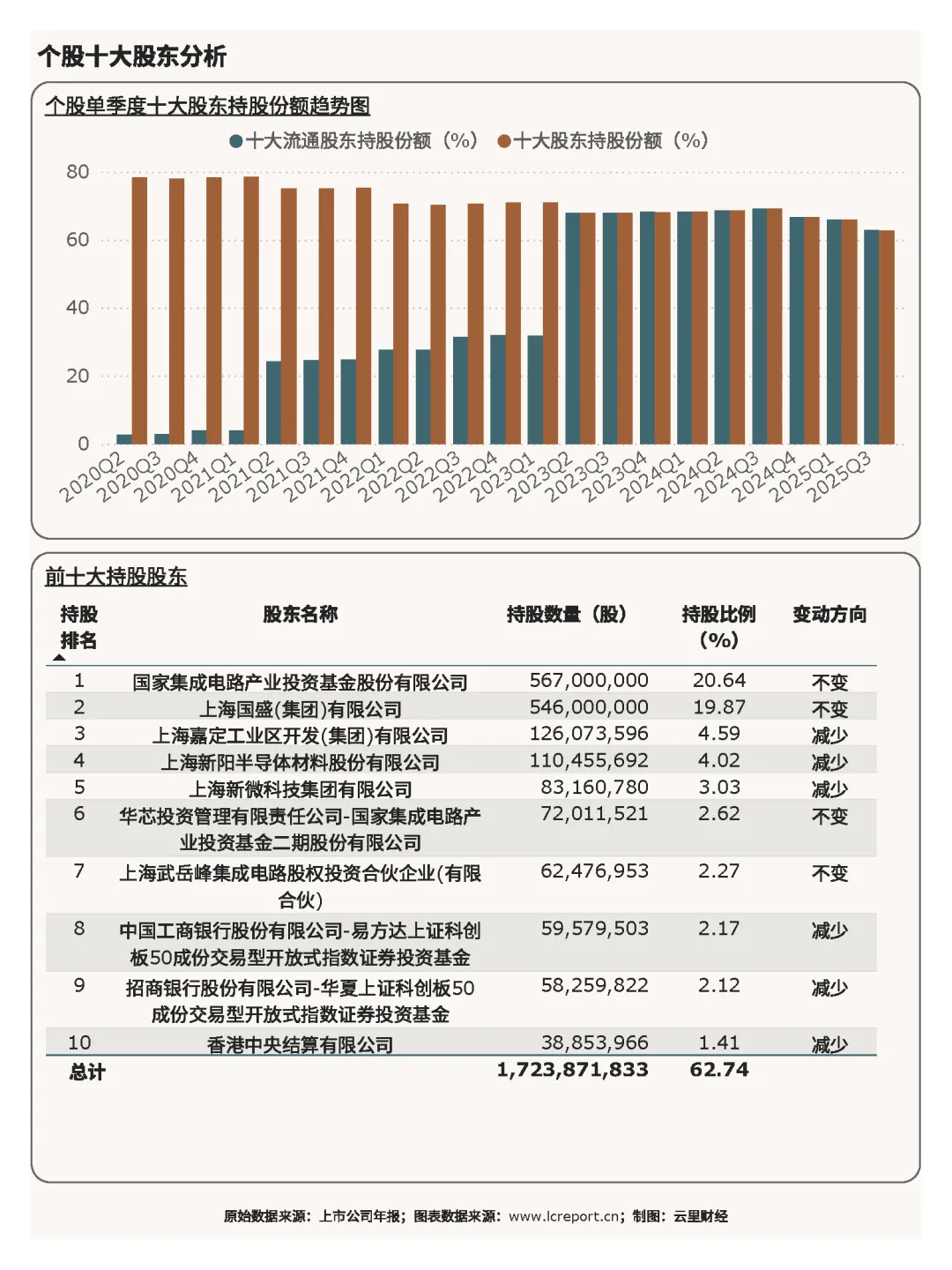

(2)股本及十大股东持股比例

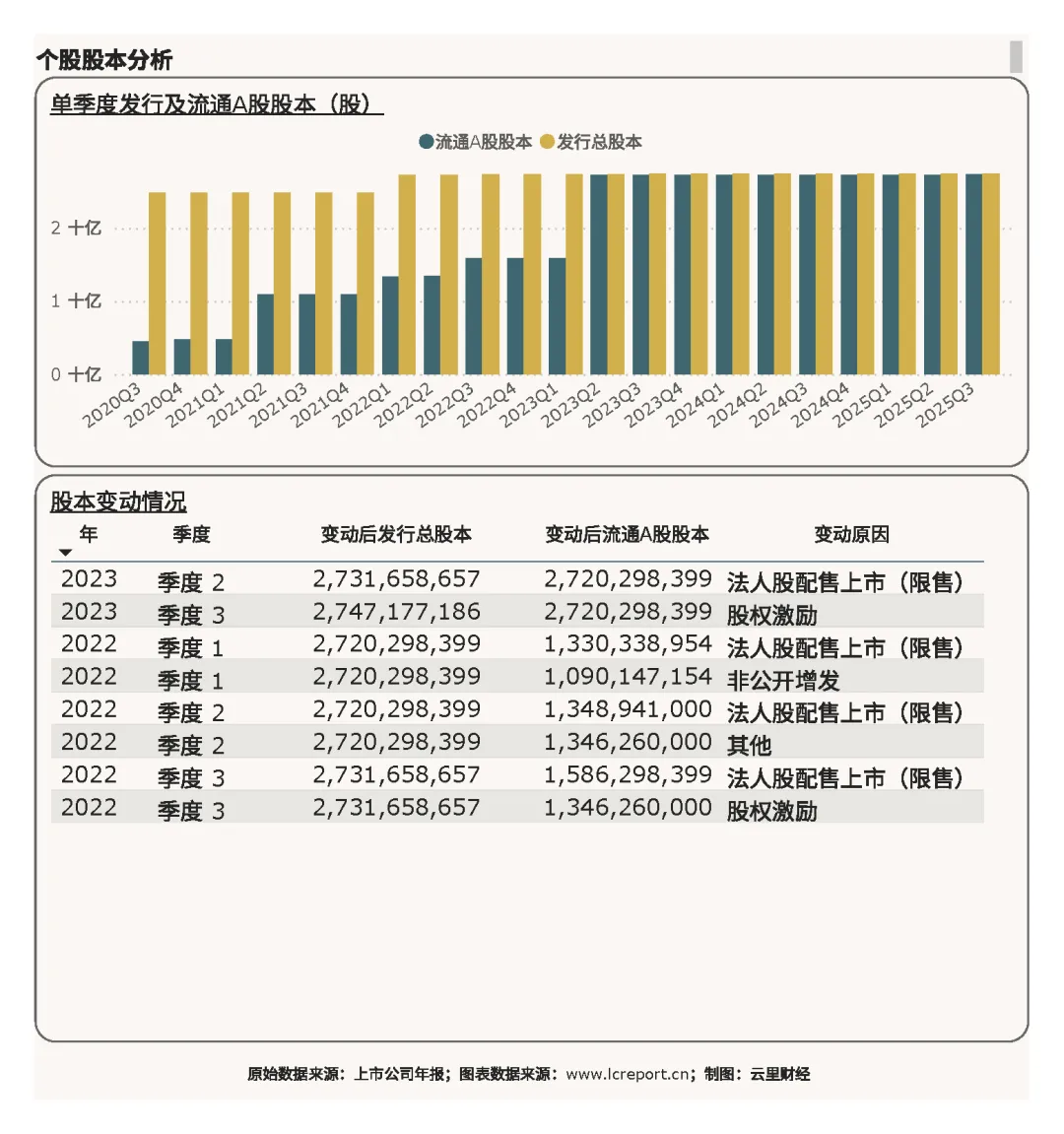

报告期末,沪硅产业的总发行股本为27.47亿股,股本规模保持相对稳定。

报告期末,沪硅产业的十大股东持股比例为62.74%,较期初略有下降——主要源于部分机构股东与产业股东持股有所减持,但整体股权集中度较高,股东结构相对稳定。

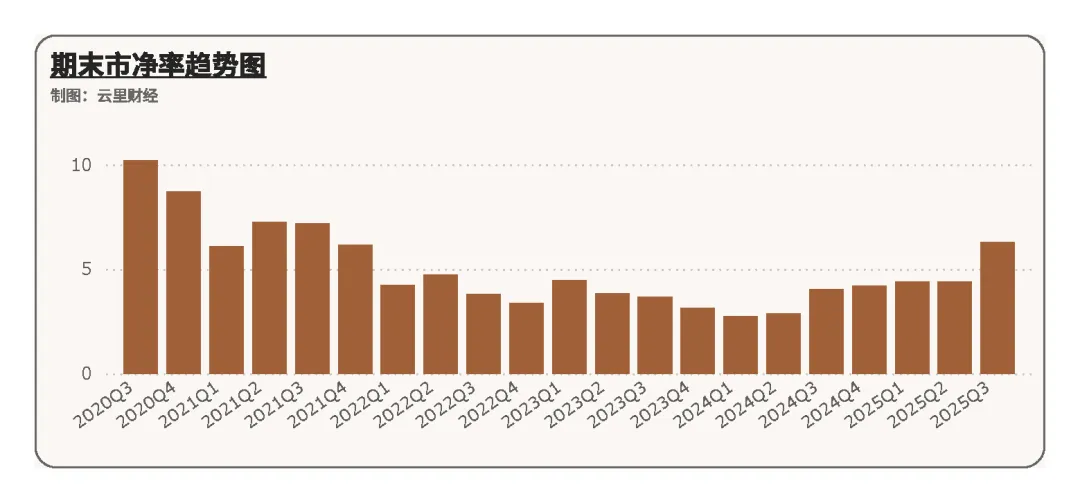

(3)估值

报告期沪硅产业的市净率为6.28倍,排名行业第178位,估值处于行业中等水平。尽管公司当前盈利亏损,但作为国内半导体硅材料领域的龙头企业,受益于国产替代的长期趋势,市场给予了一定的估值溢价;不过相较于行业内盈利稳定的企业,其估值仍受到短期盈利压力的制约,当前估值水平反映了市场对其长期技术潜力与短期经营压力的平衡预期。

5、总结

总之,2025年前三季度,沪硅产业在半导体材料行业复苏的背景下实现了营收稳步增长,但盈利与现金流表现承压,呈现“营收增长、盈利亏损、现金流收紧”的阶段性特征。

营收增长主要得益于行业需求提升与公司高端产能释放,但受产品价格波动、成本刚性支出及研发投入增加等因素影响,主营业务盈利亏损幅度扩大,利润高度依赖非经常性损益,盈利质量处于行业下游水平。资产负债方面,公司持续加大核心产能投入,固定资产与在建工程规模大幅增长,为长期发展奠定了坚实的产能基础;负债规模同步扩大,以长期负债为主,负债压力适中,财务结构整体稳健。

展望未来,沪硅产业的发展前景与半导体产业国产替代进程深度绑定。但是该公司能否充分受益于国内芯片制造产能扩张的需求红利,逐步实现从“产能扩张”向“盈利释放”的转型,我们只能拭目以待。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

阅读更多>>

格力电器 | 长江电力 | 中国石化 | 中谷物流 | 上海能源 | 赣能股份 | 安孚科技 | 节能风电 | 杨杰科技

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。