摘要

一、行业概述与市场规模

1.1PCB的战略地位

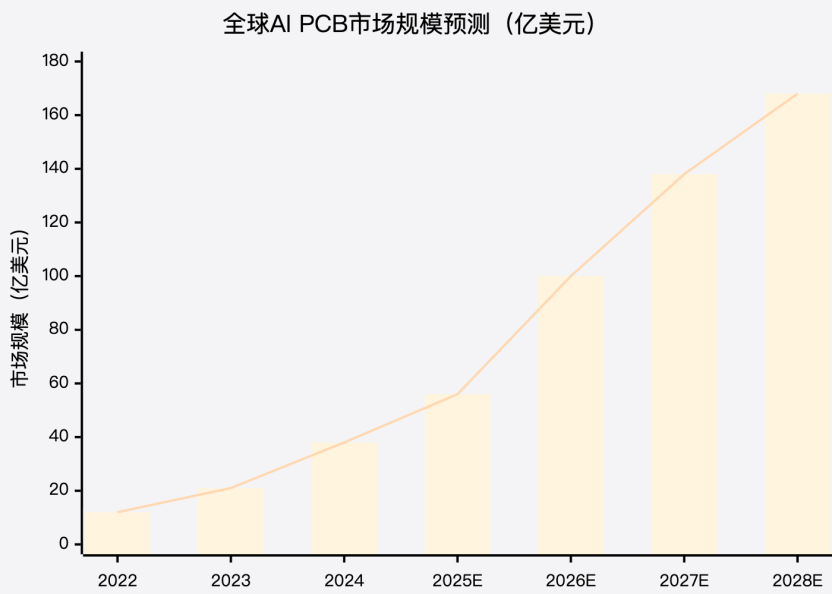

1.2市场规模与增长预测

二、产业链结构分析

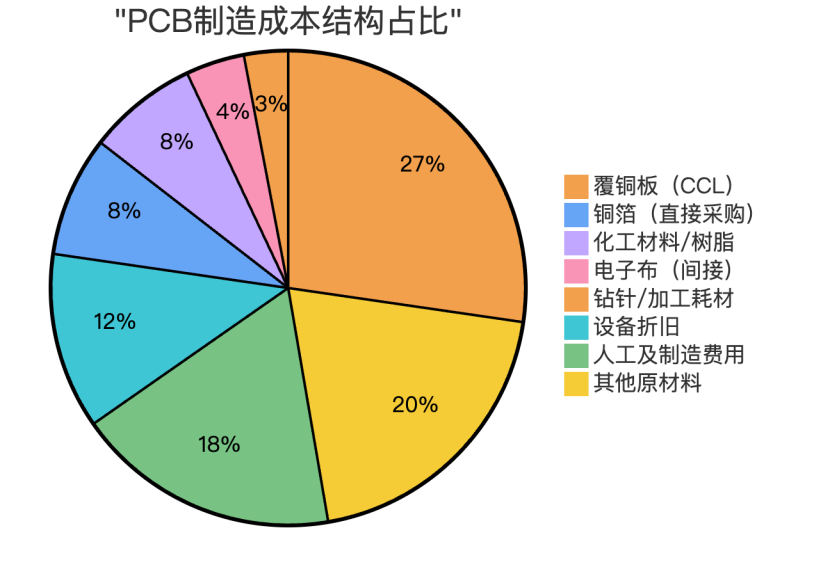

2.1上游原材料层:成本核心,当前处于涨价主升浪

2.2中游制造层:格局分化,龙头集中度持续提升

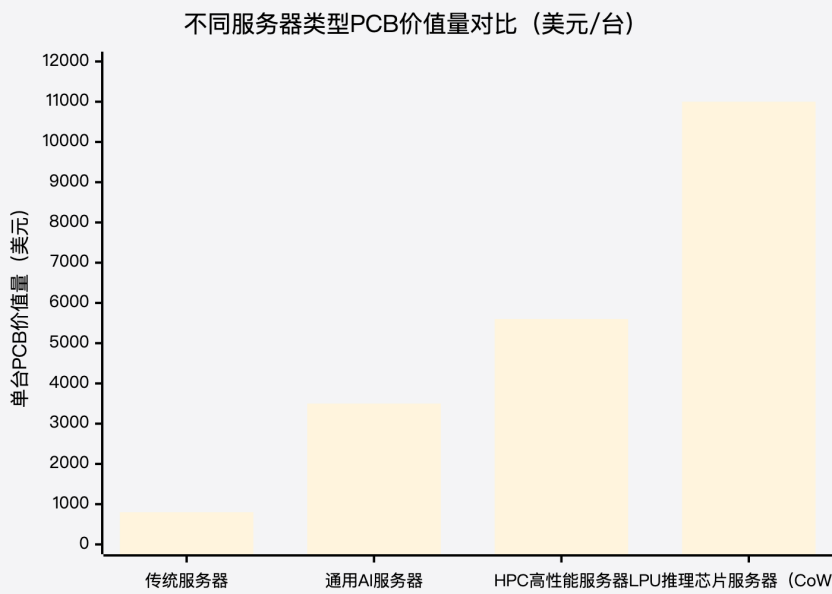

2.3下游应用层:AI算力为第一驱动,多场景共振

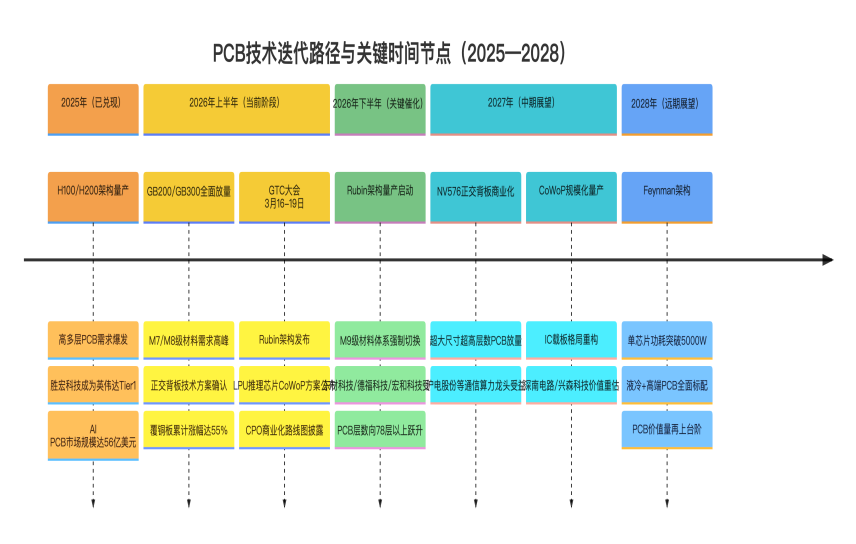

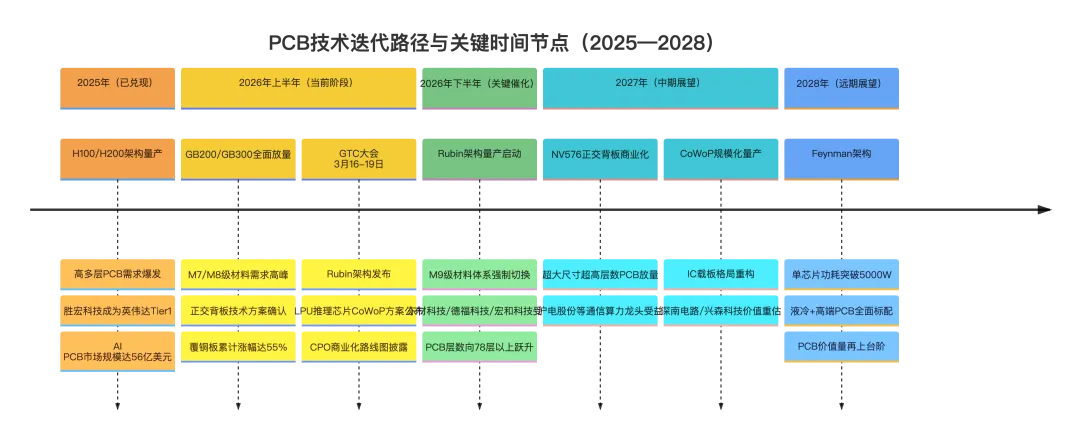

三、核心技术迭代路径

3.1M9级材料体系的强制性跃迁

3.2正交背板技术的商业化突破

3.3CoWoP封装对IC载板格局的重构

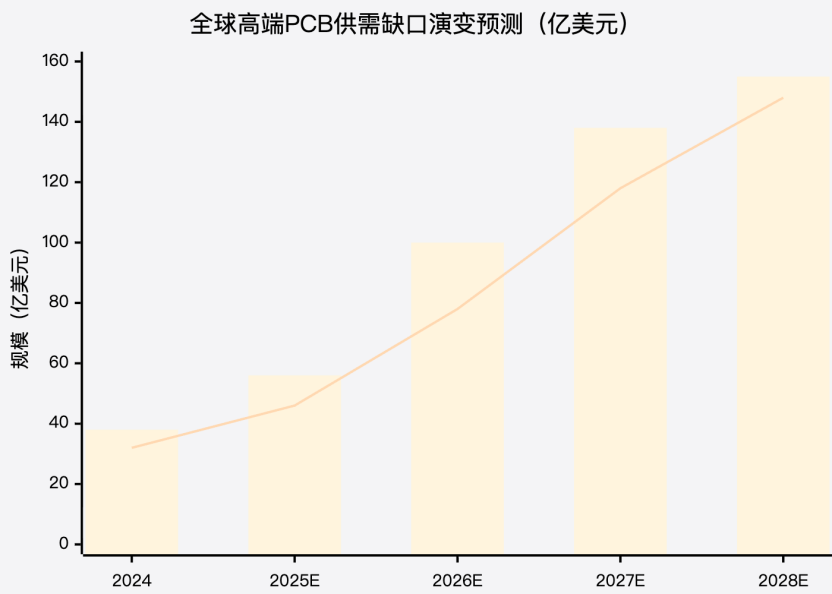

四、供需格局深度研判

4.1需求侧:结构性重塑,非周期性复苏

4.2供给侧:扩产潮与高端产能稀缺并存的结构性矛盾

4.3价格传导机制:上游涨价向中下游有序扩散

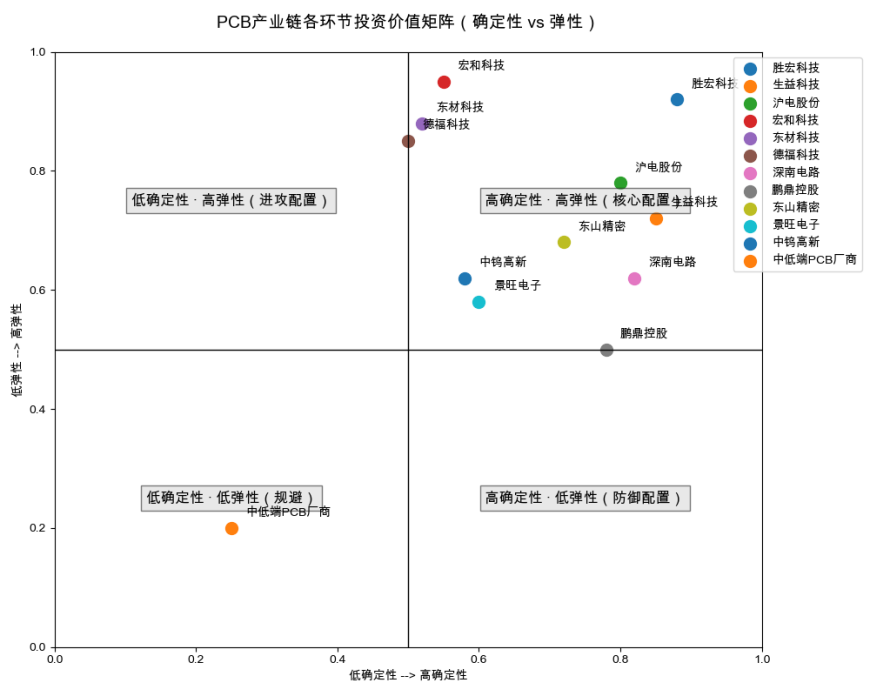

五、竞争格局分析

5.1全球竞争格局:中国大陆厂商加速突破高端市场

5.2国内竞争格局:龙头分化,技术壁垒决定溢价空间

六、风险因素

七、投资建议