大家好,我是孟希,这篇文章我们分析美的集团。

美的近几年发展势头挺好,市值已经成为白电三家中最大的了,看好美的的朋友也不少,那站在2026年,美的集团还有投资价值吗?美的是否真有大家说的那么优秀?

今天我们一起来看看美的集团的财报情况。

一、公司介绍

美的集团股份有限公司,简称“美的集团”,是一家以从事通用设备制造业为主的企业,主营智能家居、楼宇科技、工业技术、机器人与自动化和创新型业务,1968年,由何享健创立。

从前十大股东信息看,美的控股有限公司持股21.69亿股,占流通A股比例31.35%,是绝对第一大股东。

美的集团短期资金有流出迹象,但长期资金稳定。核心管理层和国家队股东也没有减持现象,公司筹码稳定,治理结构安全,无控制权风险。

图一 美的集团前十大股东

数据来源:公开信息收集

二、财务分析

1.主营业务分析

美的主要涉足的行业是家用电器行业、机器人与自动化行业、智能建筑科技行业。美的财报中将自身业务描述成:“一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化、健康医疗、智慧物流等业务的全球领先的科技集团”。

我觉得美的的描述是非常清晰的,从下图也可以看出,美的的业务划分与他自身的描述完全能对应上,而且每个它介入的业务做得都非常好。

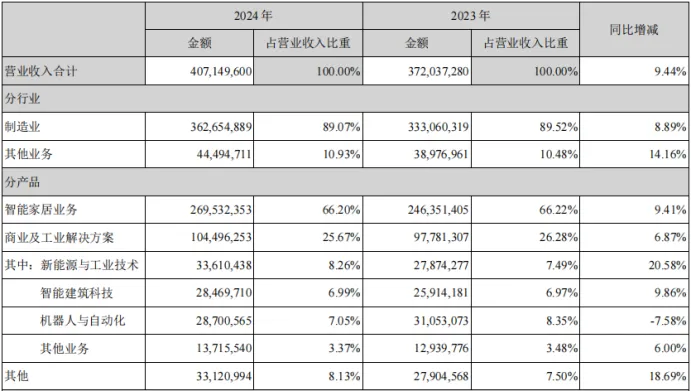

表一 美的集团2024年业务情况

数据来源:美的集团财报

首先是智能家居业务,这一块是美的的主要业务,涵盖空调等家用电器,而且美的在家用电器行业比我想象中还要优秀,它竟然做到了十多个品类销量第一。不止是空调,还有电暖气、电风扇、空气炸锅等等品类都是行业第一。

新能源与工业技术,主要是美的的空调压缩机、储能、工业自动化领域核心零部件等业务,这一块业务选择和格力非常相似,两家家电巨头都选择在这些方面发力,但是从营业收入占比看,明显美的这些业务的开展比格力更成功。

机器人与自动化业务指的是库卡机器人,机器人未来是风口,这一块也是美的未来很有想象力的业务板块。

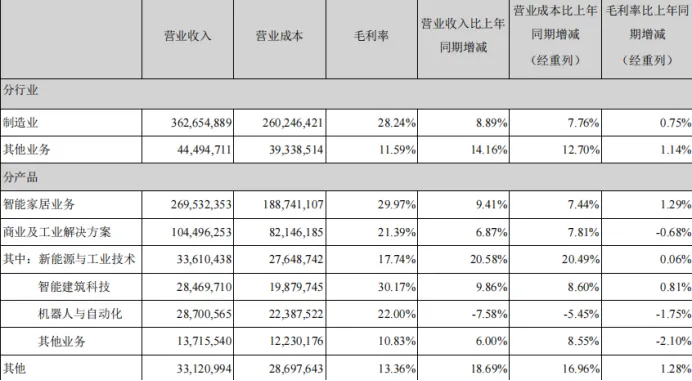

表二 美的集团2024年营收情况

数据来源:美的集团财报

可以说,美的就是格力梦想成为的企业——一家多元化的制造业企业。而且美的的优秀在于,它不仅多元化成功了,而且它的每一个业务领域都做到盈利了,而且营收占比分布非常健康。

2. 盈利能力分析

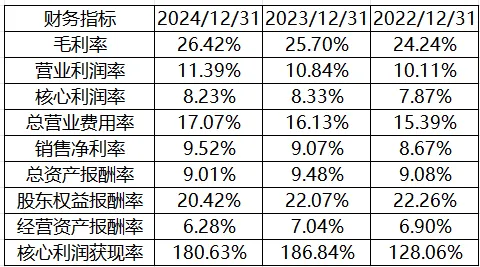

表三 美的集团近三年盈利能力比率分析表

数据来源:美的集团财报

三年间,美的集团的营业利润率从10.11%提升至11.39%,销售净利率从8.67%升至9.52%。这说明在营收增长的同时,公司整体赚钱能力还显著增强了,但营业利润率与核心利润率这两项指标比格力电器的低了很多。

毛利率维持在26%左右的高位且相对稳定,说明公司产品定价权强,成本控制得力。

总资产报酬率(ROA)和股东权益报酬率(ROE)两个指标都较为稳定,表明公司资本运营能力较强,没有盲目扩张导致报酬率突变。这两个指标虽然低于格力电器,但在制造业中也属于顶尖水平了。

核心利润获现率非常高,说明公司赚的利润都是真金白银,没有大量的应收账款坏账风险,公司的现金流质量应该比格力好很多。

总体来说,美的集团的盈利水平较高,盈利表现较为稳健。

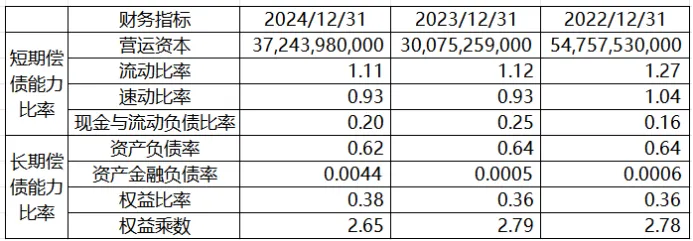

3. 偿债能力分析

表四:美的集团近三年偿债能力比率表

数据来源:美的集团财报

从短期偿债能力看,营运资本波动比较大,流动比率和速动比率也有所下降,短期流动性收紧,但整体还在合理区间;

从长期偿债能力看,资产负债率较为稳定,有息金融负债占总资产比重极小,权益比率略微提升,财务杠杆有所降低。整体来说长期偿债能力较为稳健,没有什么异常项。

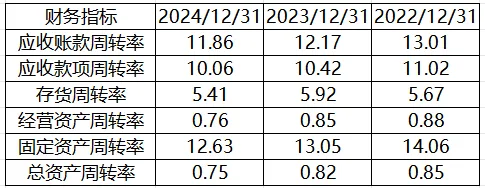

4. 营运能力分析

表五 美的集团近三年营运能力比率数据

数据来源:美的集团财报

从2022到2024年,美的集团各项资产周转率均呈逐年下降趋势,说明资产运营效率在边际放缓,但核心周转指标仍保持在制造业较高水平,没有出现明显恶化。

具体来看,应收款项周转率逐年降低,回款速度变慢,但还在较为合理的范围内,后续需继续观察;

经营资产周转率和总资产周转率也有明显下降,说明公司资产规模扩张速度快于营收增长,格力也有类似趋势,说明行业竞争在加剧,各家的营收增长变得更加困难了。

从以上指标看,可能和行业现状也有关系,我觉得美的近两年的增长有乏力的迹象。

但美的集团营运能力整体还是非常稳健,各项指标都在合理范围内,效率放缓可能只是短期的,并不意味着未来就会延续下降的趋势。

三、总结

基于对美的集团财报的分析,我得出以下结论:

1、美的集团的多元化较为成功,各业务占营业收入的比重较为合理,特别是智能家居业务,此业务内部的多元化也非常成功,在多个细分市场占据了领先地位;

多元化一方面提升了美的集团的抗风险能力,让美的不因某一行业某一市场的变化而遭遇毁灭性打击,另一方面也为美的集团的未来增长提供了更大的想象力。

2、美的集团的发展战略较为清晰,进入的每一个领域都有一定的战略价值,且进入的领域都成功的占据了一定的市场份额。

业务划分与自身的发展愿景,企业定位吻合度非常好,一定程度上反映公司高层的战略规划能力是比较强的;

3、美的集团的盈利能力非常强,虽然涉足多个业务,但整体的毛利率仍在20%以上,且股东权益报酬率也在20%以上。

从财报看,我认为美的的多元化已经进入收获期——各项业务都能产生利润,各项业务都能自身健康发展,无需外部输血;

4、美的集团的财务杠杆不高,财务数据波动较小,没有明显的财务风险;

5、美的集团近几年营运数据有恶化的现象,短期效率有所降低,可能是外部环境竞争加剧导致,这一项我觉得需要长期继续观察。

今天的分享就到这了,感谢大家的耐心观看!

*由于平台推送规则变更,请务必点击公众号主页右上角“三小点”,点击“设为星标”,以确保第一时间收到「攒股FIRE之旅」的专业文章!

温馨提示:本文所分享投资思路、标的分析仅为个人研究与经验总结,不构成任何投资建议。市场有风险,投资需谨慎。愿我们都能在价投路上行稳致远,慢慢实现攒股 FIRE 目标~ ?

——往期精彩内容——