TCL智家2025年财报深度拆解:盈利增长强劲,但市场为何踌躇?

当我们审视一家公司的投资价值时,财报是绕不开的“体检报告”。TCL智家2025年交出了一份营收、利润双增的成绩单,表面光鲜。然而,深入数据肌理,我们发现其增长故事背后,隐藏着现金流、运营效率与市场估值之间的微妙博弈。本文将带您穿透数据迷雾,看清真实的家底。01 整体业绩概览:增长的“面子”与“里子”

核心结论: TCL智家在2025年实现了稳健的收入增长和显著的利润提升,但季度间波动较大,增长质量需结合其他指标综合判断。1.1 收入端:增长稳健,但增速放缓

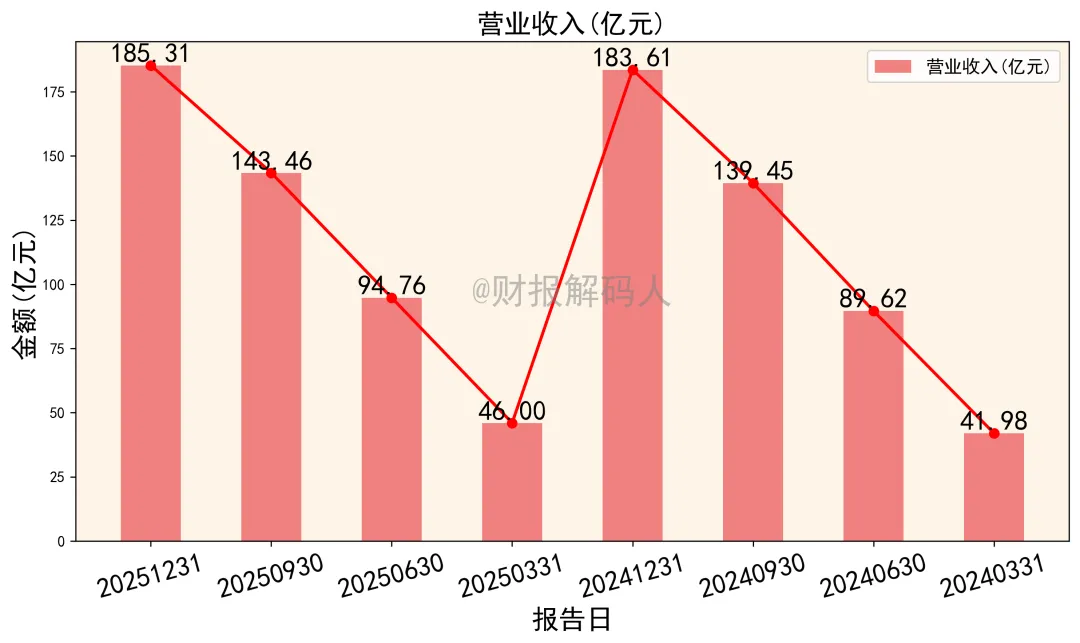

从利润表看,公司2025年全年实现营业总收入185.31亿元,同比增长约0.93%(相较于2024年的183.61亿元)。分季度看,营收呈现明显的季节性波动,第四季度为传统旺季,单季收入达41.73亿元,并不特别出色。全年收入增长主要依靠稳健的市场需求支撑。1.2 利润端:盈利释放,增幅亮眼

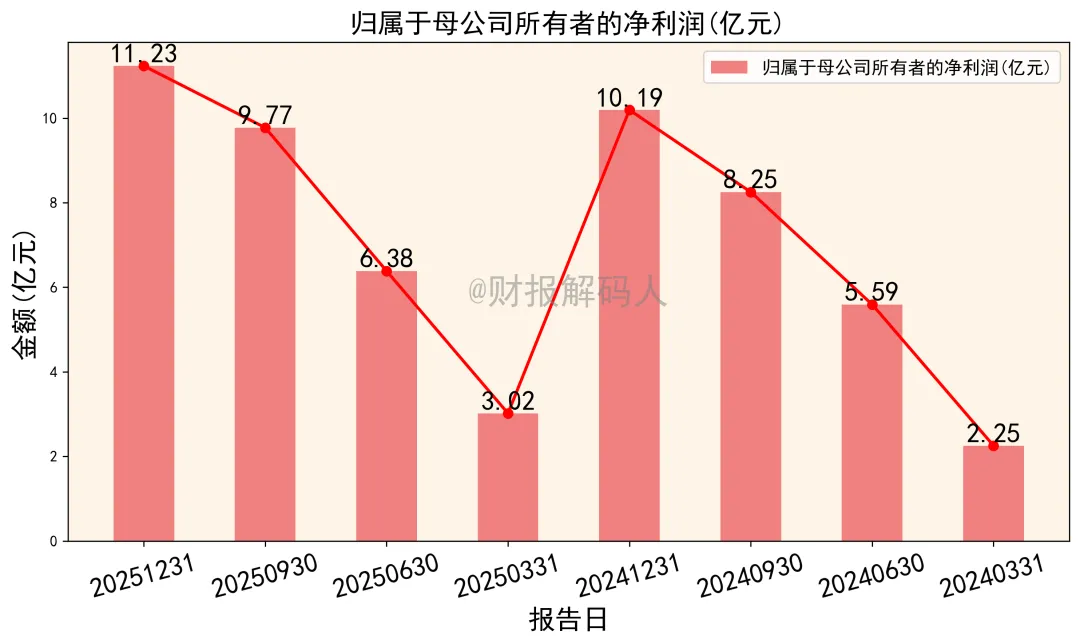

2025年归属于母公司所有者的净利润为11.23亿元,同比增长高达10.22%(相较于2024年的10.19亿元)。显示公司为股东创造价值的能力在持续增强。这是一份扎实的“面子”成绩单。02 盈利能力解构:钱从哪里赚,花到哪里去?

核心结论: 公司主业盈利能力稳定,费用控制得当是净利润增长的关键驱动力。但政府补助等非经常性收益对利润亦有一定贡献。2.1 盈利质量:主业毛利率稳中有升

2025年,公司毛利率为25.23%(计算自利润表:1 - 营业成本138.56亿元 / 营业收入185.31亿元)。相较于2024年的23.05%(1 - 141.33/183.61),毛利率提升了2.18个百分点。这说明公司在产品结构升级或成本控制方面取得了成效。主营业务利润率保持稳定,2025年为24.78%(主要财务指标表)。2.2 费用管控:研发与销售投入双增,财务费用为负

2025年,公司期间费用合计为20.15亿元(销售6.89亿+管理7.11亿+研发6.80亿-财务费用-0.65亿)。值得注意的是,财务费用为-0.65亿元,主要得益于利息收入大于支出,这改善了利润表。销售费用和研发费用同比均有一定增长,与营收扩张相匹配,未见异常激增。03 运营效率透视:资产“转”得快不快?

核心结论: 公司整体资产运营效率(总资产周转率)在2025年略有下降,需重点关注应收账款和存货的管理效率。3.1 资产周转:总资产周转率小幅下滑

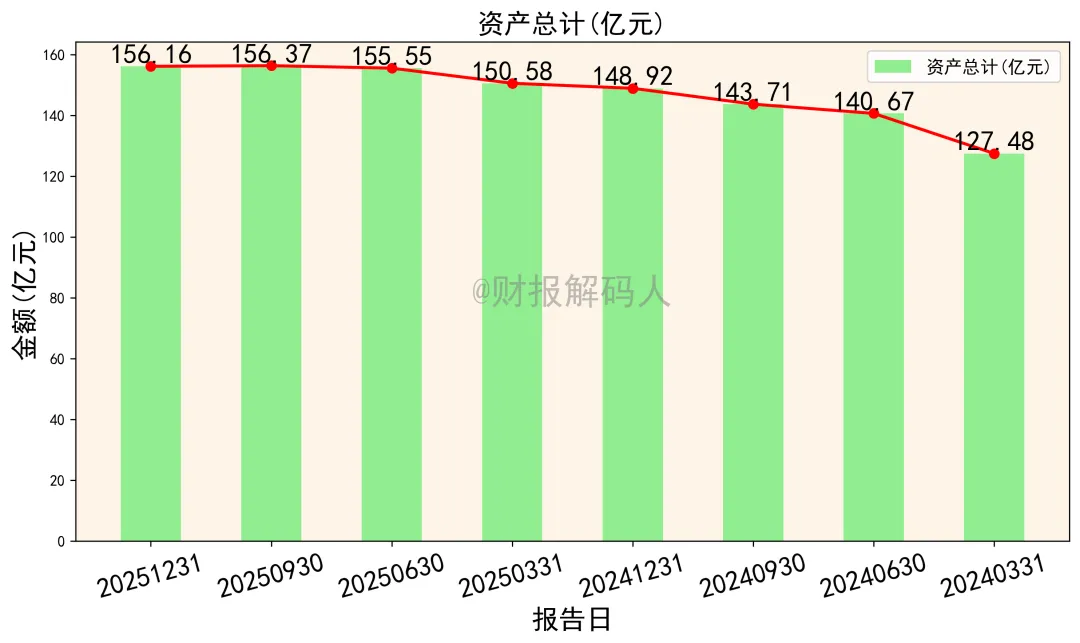

2025年公司总资产周转率为1.21次(计算:营业收入185.31亿元 / 平均总资产约152.54亿元)。该数值在白色家电行业中处于中等水平。相较于2024年(营收183.61亿 / 平均总资产约137.6亿≈1.34次),周转效率有所放缓,这与资产规模增长较快有关(总资产从148.92亿增至156.16亿)。3.2 现金回收:经营现金流强劲,远超净利润

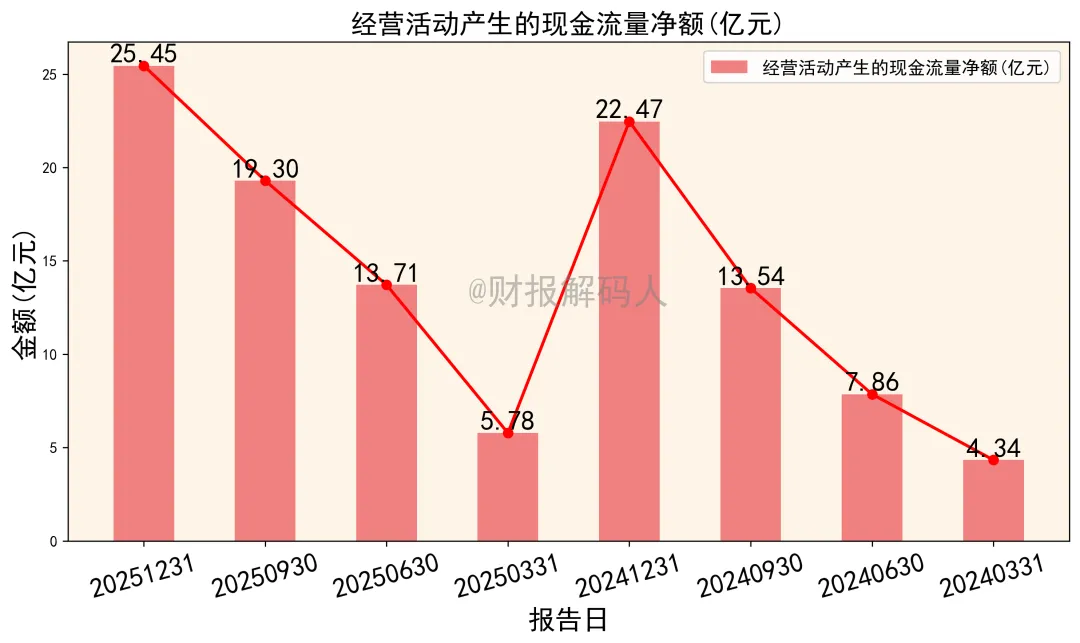

这是财报的最大亮点。2025年,公司经营活动产生的现金流量净额高达25.45亿元(现金流量表),是同期净利润21.35亿元的1.19倍。这验证了公司利润的“含金量”很高,销售回款能力强劲,造血功能充足。3.3 关键运营指标:应收账款与存货天数

2025年,应收账款周转天数约为125.93天。存货周转天数约为43.11天。较长的存货周转天数在制造业中较为常见,但需持续关注库存去化情况,防范跌价风险。04 财务结构体检:家底厚不厚,债务风险高不高?

核心结论: 公司资产负债结构稳健,偿债风险低,但属于典型的“重资产、高杠杆”运营模式。4.1 资本结构:负债率较高,但以经营负债为主

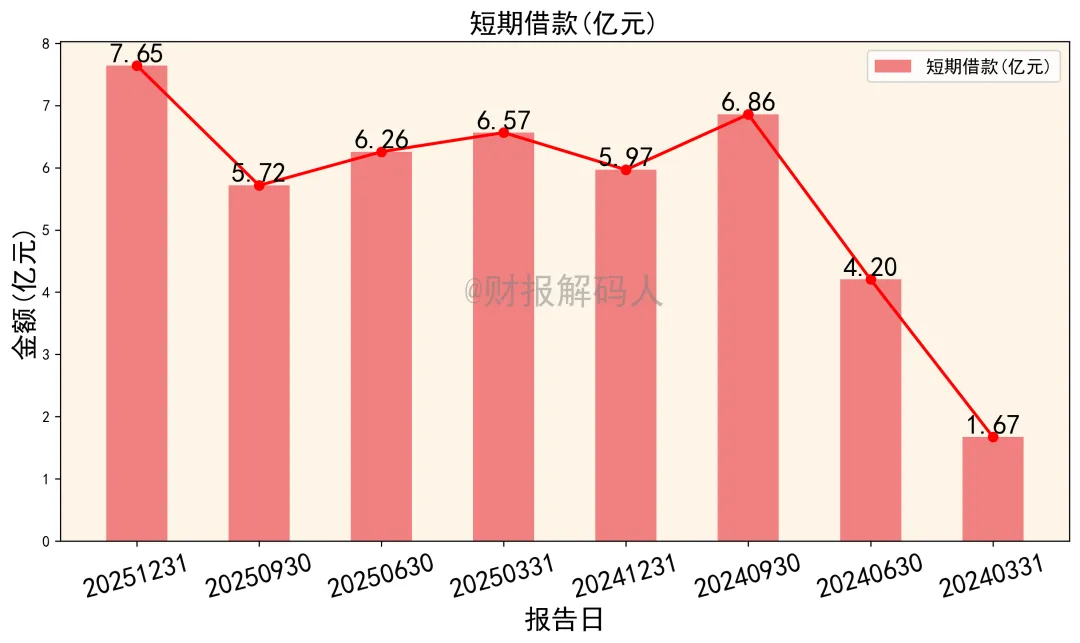

2025年末,公司资产负债率为68.91%(计算:负债总额107.61亿元 / 资产总额156.16亿元)。该比率在家电制造业中属于正常范围。负债中绝大部分为无息或低息的经营性负债(如应付账款80.99亿元),有息负债(短期借款7.65亿+长期借款1.17亿)占比较低,财务结构相对安全。4.2 偿债能力:短期偿债指标健康

2025年末,流动比率为1.15,速动比率为1.00。这两项指标均大于1,表明公司短期偿债能力有保障,流动性风险可控。4.3 资产构成:固定资产占比较高

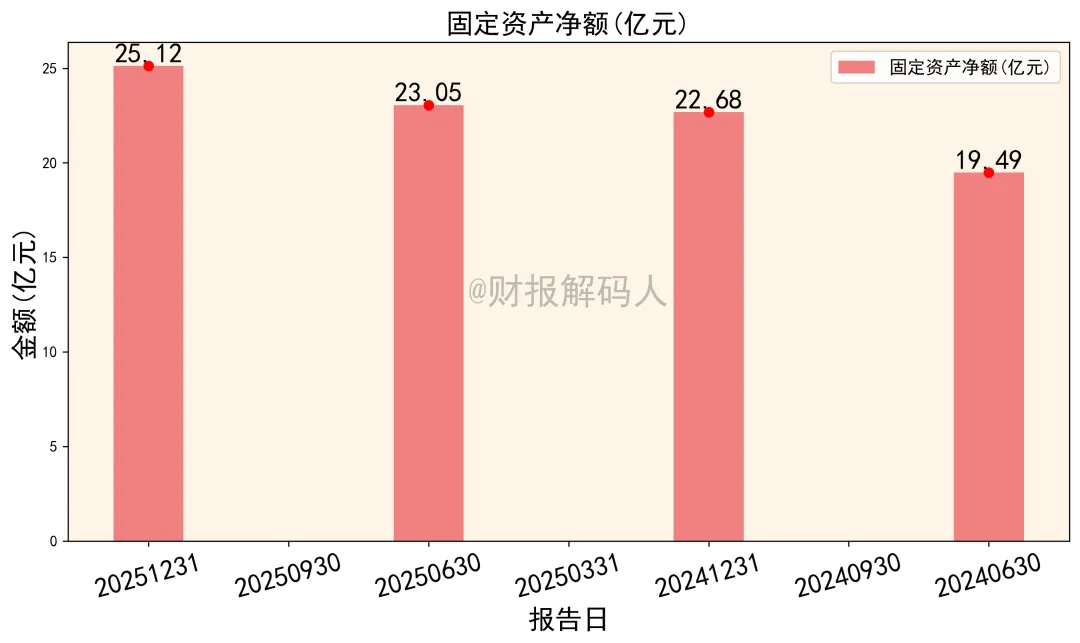

公司2025年末固定资产净额为25.12亿元,占总资产的16.1%。这是制造业的典型特征,但也意味着公司需要持续的资本支出以维持和更新产能。05 行业对比与估值锚定:它到底贵不贵?

核心结论: 结合机构盈利预测,公司当前估值处于行业合理偏低区间。增长动能来自外销市场与内部整合。5.1 业务前景:研报共识指向持续增长

根据提供的多家券商研报(太平洋、海通国际、国信证券等),机构普遍给予“买入”或“增持”评级。共识认为,公司外销(ODM)业务将维持高景气,受益于全球产业链转移。同时,内部管理整合(如合肥家电)带来净利率改善空间。机构平均预测公司2025年每股收益(EPS)约1.05元,2026年EPS约1.18元。5.2 估值参考:基于盈利预测的视角

当前股价为9.75元,我们基于研报预测进行推导。若以机构预测的2025年EPS 1.05元为基准,给予行业平均约10-12倍的市盈率(PE)估算,对应合理股价区间约为10.5-12.6元。5.3 投资逻辑梳理

长期价值: 公司盈利增长确定性强,现金流优异,且作为白电整合平台,有望持续享受行业集中度提升和全球化红利。短期关注: 需跟踪季度营收增速、毛利率变化以及存货周转效率。市场对其“重资产”模式和海外需求的持续性可能存在顾虑,这或是股价表现与业绩增长不同步的原因之一。总结:一份扎实但需精耕细作的成绩单

综合来看,TCL智家2025年的财报呈现以下核心特征:优势显著: 盈利实现双位数增长,净资产收益率(ROE)表现突出,且最关键的经营现金流非常充沛,远超净利润,财务根基扎实。关注要点: 总资产周转效率有所下滑,存货周转天数较长,需提升运营精益化管理水平。较高的资产负债率虽以经营负债为主,但仍需关注宏观利率环境变化的影响。估值视角: 基于业绩增长和机构预测,公司估值具备一定安全边际。其投资价值的核心在于,能否将强劲的盈利和现金流,转化为更快的资产周转和持续的份额增长,从而驱动市值向上。以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!