宁德时代的主业和产品,它是全世界造电池的“带头大哥”,专门生产能驱动各种交通工具的“心脏”,以及能储存电力的“超大充电宝”。

? 核心主业:卖电池,挣大钱

公司绝大部分收入都来自卖电池,主要分为两大类:

动力电池系统(绝对主力):这是给电动车用的“心脏”。2025年贡献了超过七成(74.70%) 的收入,是公司的顶梁柱 。无论是你开的私家车、路上的公交车还是大卡车,只要是用电的,很多都用它家的电池。

储能电池系统(快速增长的第二曲线):这是给发电厂、数据中心、工厂用的“超大充电宝”。主要是把电存起来,等到需要的时候再用,比如晚上给整个大楼供电,或者保证AI数据中心不宕机。这块业务占收入的近15% ,增长非常快 。

? 产品全家桶:上天入地,无处不在

除了上面两大核心,宁德时代的产品几乎覆盖了所有用电的场景:

跑在路上的:不仅给各种轿车、SUV供货,卡车、巴士也大量在用。它家的电池有“充电飞快”的(神行电池),有“跑得贼远”的(麒麟电池),还有专门为插电混动车优化的 。

开到水里的:已经有近千艘电动船舶装着它的电池在水上跑 。

飞在天上的:它家的电池甚至用在了电动飞机(eVTOL,即电动垂直起降飞行器) 上,而且拿到了航空界的“质量认证” 。

新材料电池:推出了钠离子电池,这种电池不怕冷、成本也更低,能让电动车在北方冬天也好用 。

搞循环利用的:还做电池回收生意,把旧电池里的有用材料(比如锂、镍)再提出来造新电池,回收率能做到全球最高 。

? 新模式:卖服务,建换电站

除了直接卖电池,宁德时代也在搞“换电”模式,也就是像以前手机换电池一样,车没电了直接去换电站换一块满电的电池。它旗下的“巧克力换电”品牌已经在全国几十个城市建了上千座换电站 。

资产负债表

手里现金多得像座山,欠供应商的钱也很多,但都是正常生意往来,自己攒下的家底越来越厚,非常健康。

1. 资产(钱去哪了?):满手是钱,仓库堆满货

现金多到爆:

货币资金高达3335亿,比去年还多了300亿。这意味着它手里随时能动的现金,比很多小国家的国库还多,完全不怕缺钱。

再加上买了理财产品的交易性金融资产(589.9亿),光这两项“准现金”加起来就有近4000亿。这是它最大的护城河,抗风险能力极强。

货卖得多,堆得也多:

存货(945.3亿) 一年内从598亿猛增到945亿,涨了58%。这有两面性:一方面可能是为了应对订单提前备货;另一方面也说明仓库里待售的电池和原材料变多了,需要留意会不会有“东西卖不动”或者“原材料跌价”的风险。

借钱给客户:

应收账款(764亿) 和应收款项融资(432亿) 加起来也过千亿了。简单理解就是:货卖出去了,但钱还没全部收回来,有的是客户欠着的,有的是票据还没到期。不过对比它巨额的销售收入,这个欠款规模还算可控。

2. 负债(钱从哪借的?):主要是欠供应商的钱

欠供应商的钱是大头:

应付票据及应付账款(2636亿) 是最主要的负债。大白话就是:我买原材料没给现金,都是赊账或者开票据欠着的。这非但不是坏事,反而说明它在产业链里地位强势,能“霸占”供应商的钱来给自己做生意。

欠客户的钱也在涨:

合同负债(492.3亿) 涨了很多。这是客户提前打款订货的定金。这个数字涨得快,说明订单很饱满,大家抢着给钱排队买货。

未来的“售后包袱”:

预计负债(853.2亿) 也涨了不少。这是公司预提的电池售后维修和质保的费用。卖出去的电池越来越多,未来可能要花的维修钱也就越来越多,先计提出来放着。

3. 股东权益(公司自己攒下的家底):越来越厚实

家底越来越厚:

股东权益合计(3710亿),比去年增加了近1000亿。这说明公司一年下来确实赚了大钱,并且把利润留在了公司(未分配利润从1266亿涨到1746亿),继续扩大再生产。

资本公积大增:

资本公积(1562亿) 大幅增加,这可能意味着它在2025年进行过增发股票,从市场上融了一笔钱进来,进一步充实了家底。

总结

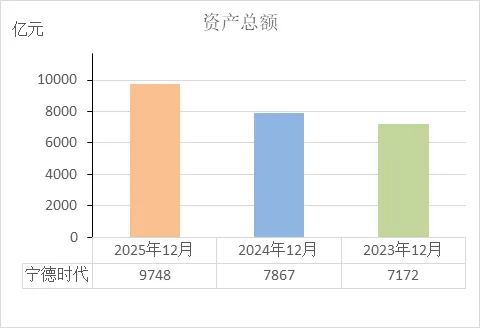

家底:总资产9748亿,总负债6038亿。资产减去负债后,公司自己真正拥有的净资产是3710亿。

安全性:极高。手里握着3000多亿现金,短期借款只有129亿,完全不差钱。

经营特点:典型的“两头吃”模式。一头吃供应商(压着2600多亿不给),一头收客户定金(拿着近500亿预收款),自己还囤着近千亿的货。

潜在关注点:存货(945亿) 增长较快,需要关注未来会不会有跌价风险;预计负债(853亿) 规模不小,是未来潜在的现金流出。

利润表

2025年卖货收入突破4200亿,净赚722亿,每天净赚近2个亿,赚钱效率还在提高。

1. 收入(卖了多少钱):再创新高

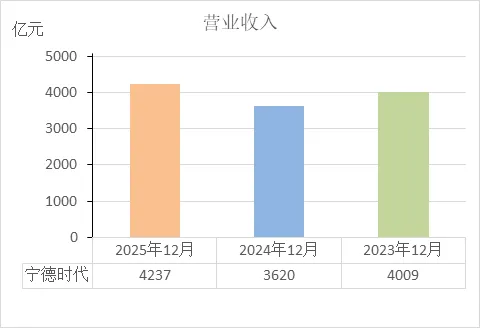

营业收入(4237亿):比2024年的3620亿增长了17%。别小看这个增速,这是在已经当了多年全球第一的基础上做到的。更重要的是,2023年到2024年收入其实是微跌的(从4009亿降到3620亿),2025年重新回到了增长轨道。

2. 成本(钱花哪了):大头是材料和研发

营业成本(3124亿):这是买原材料(锂、钴、镍等)、付工人工资、交水电费的钱。它占了收入的73.7%。也就是说,卖100块钱的货,有73.7元是这些东西的成本。

研发费用(221.5亿):这是一个很亮眼的数字。一年拿出221亿来搞研发,平均每天烧掉6000万。这说明它不是在简单地扩产,而是在拼命砸钱保持技术领先,让别人追不上。

财务费用(-79.4亿):这是个有意思的数字,它是负数。负数代表什么?代表它靠存钱赚的利息(105.9亿),比它借钱付的利息(27.34亿)还要多。这在A股上市公司里非常少见,再次印证了它"现金多到爆"的特点。

3. 利润(真正赚了多少):每天都在印钱

营业利润(895.2亿):收入减去成本和各种费用后,主营业务赚了895亿。

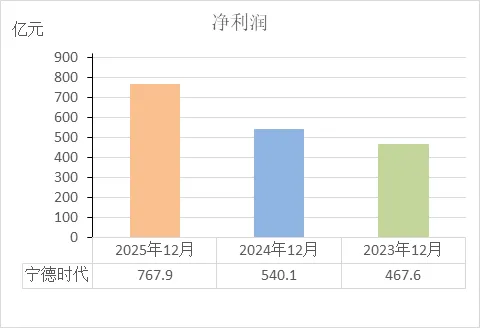

归母净利润(722亿):这是最终落到股东口袋里的钱。平均每天净赚1.98亿。相比2024年的507亿,一年增长了42%。收入的增速是17%,利润增速是42%,这说明它的赚钱效率更高了(要么是产品涨价了,要么是成本控制得更好了)。

扣非净利润(645.1亿):这是剔除了政府补贴、投资收益等"意外之财"后,靠卖电池主业实打实赚的钱。645亿 vs 722亿,说明政府补贴和投资收益给它贡献了约77亿的"额外红包"。

4. 减分项(哪些在拖后腿):

资产减值损失(-86.6亿):这是利润表里最大的一块"失血"。大白话就是:仓库里的一些存货(比如原材料、半成品)市价跌了,或者机器设备老旧了,账面价值要往下调,所以计提了86.6亿的损失。虽然数字很大,但对比它几千亿的收入和七八百亿的利润,还在可承受范围内。

信用减值损失(-4.2亿):有些客户欠的钱可能收不回来了,提前做坏账处理。

总结

赚钱能力:顶级。一年净赚722亿,A股里能超过它的公司凤毛麟角。

增长质量:很高。收入重回增长,且利润增速(42%)远超收入增速(17%),说明规模效应起来了,或者产品竞争力强到可以维持较高毛利。

舍得投入:一年砸221亿搞研发,这是它保持"电池一哥"地位的底气。

财务稳健:利息收入比利息支出还多,完全不靠借钱度日,财务状况极其健康。

现金流量表

卖货收回来的现金比赚的利润还多,赚的钱是真钱;一边疯狂花钱投资扩产,一边大方给股东分红,手里现金依然越攒越多。

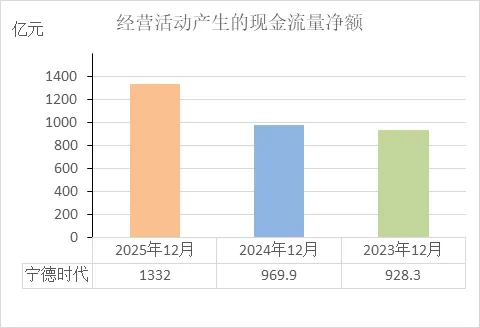

1. 经营活动(主业收钱):真正的现金奶牛

卖货收到的现金(4778亿):比营业收入的4237亿多了541亿。这说明什么?说明它不仅把货卖出去了,而且钱基本都收回来了,没有只赚了一堆白条。

经营现金流净额(1332亿):这是主业实实在在赚到手的现金。对比一下,2025年的归母净利润是722亿,经营现金流比净利润多了近600亿。这证明722亿的利润是实打实的"真金白银",而不是账面数字游戏。

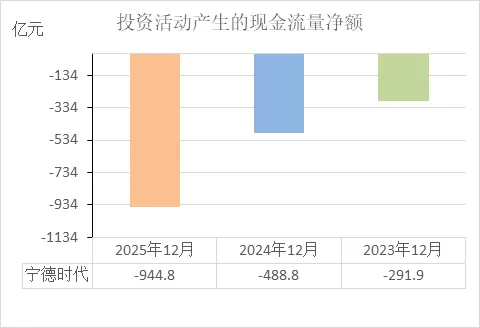

2. 投资活动(钱花哪了):疯狂砸钱扩产

投资现金流净额(-944.8亿):负的944.8亿,说明一年内投出去了944.8亿。钱主要花在两个地方:

买设备建厂房(423.4亿):这是买机器、盖生产基地的钱,继续扩大产能。

投资理财和对外投资(575.3亿):这里面既有买了理财产品,也有投资上下游产业链的钱。

结合资产负债表的"在建工程"和"固定资产"都在增加,说明它正在大举扩张。

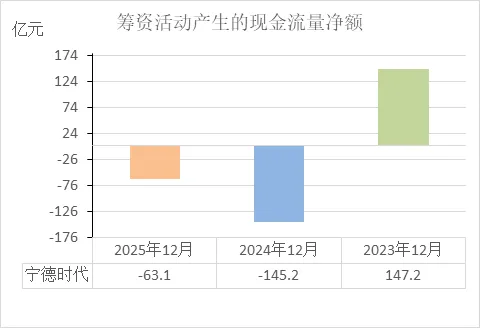

3. 筹资活动(借钱分红):又借又还,还大方分红

筹资现金流净额(-63.1亿):负的,说明还出去的钱比借进来的钱多。

借钱(397.9亿):依然借了几百亿。

还债(517亿):同时也在还钱。

分红(349.2亿):这是一个很重要的数字。这一年给股东分了近350亿的现金股利。能一边投近千亿扩产,一边分几百亿现金,这才是真的"家里有矿"。

4. 最终结果(现金多了还是少了):越花越多

现金净增加额(297.7亿):虽然投资花了944亿,分红花了350亿,但架不住主业收钱太猛(1332亿),最终手里的现金还是净增加了近300亿。

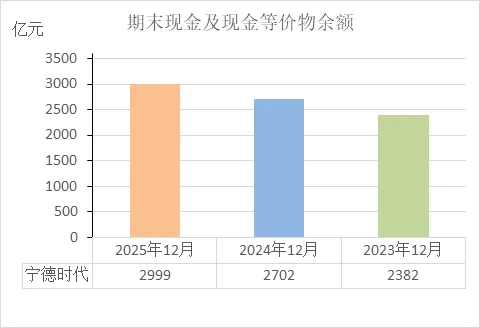

期末现金余额(2999亿):到2025年底,公司账户里趴着近3000亿的现金。

总结

这张表清晰地展示了宁德时代的"钱生钱"逻辑:

经营造血:主业极强,一年赚回1332亿现金,这是根基。

投资扩张:把这钱大部分(944亿)又投出去建新厂、投新技术,让自己未来能赚更多。

回报股东:同时还不忘拿出350亿分给股东。

经营活动的现金流量净额

造血能力持续增强:三年间,经营活动现金流净额从928.3亿增长到1332亿,呈现逐年稳步上升的态势。这说明公司主营业务收回现金的能力一年比一年强。

赚的钱是“真钱”:经营活动现金流净额持续且大幅为正,并且通常高于同期的净利润(结合利润表数据),说明公司的利润大部分已经实实在在收到了现金,而不是停留在账面上的“白条”(应收账款)。

自我输血能力充足:经营活动现金流是公司最健康的资金来源。这三年近千亿级别的流入,意味着公司可以不依赖外部借钱或融资,仅靠自身经营产生的现金就能覆盖大部分日常运营和扩大再生产的支出。

健康度的体现:连续三年保持如此大规模且持续增长的正向现金流,是公司财务结构健康、经营循环顺畅的标志。它表明公司在产业链中处于强势地位(能快速收回现金),且产品市场竞争力强(能持续卖出货物)。

投资活动的现金流量净额

投资支出规模持续扩大:三年间,投资活动现金流出净额从-291.9亿元逐年扩大至-944.8亿元,表明公司用于购建资产、对外投资等支出的现金连续大幅增加。

处于扩张周期:连续为负且金额增长,反映公司正在持续投入大量资金用于扩大再生产(如建厂房、买设备)或布局产业链,属于扩张型战略的典型表现。

资金需求与经营造血匹配:对比同期经营活动现金流净额(928.3亿、969.9亿、1332亿),投资支出虽然逐年扩大,但始终小于经营活动流入的现金。这说明扩张主要依靠自身经营赚来的钱,而非过度依赖外部融资。

健康度判断:只要投资活动现金流出的资金有稳定的经营流入作为支撑,且不影响正常运营,这种持续的负向投资现金流通常意味着公司在积累未来的产能或收益,财务结构未见失衡。

筹资活动的现金流量净额

融资节奏发生变化:2023年筹资活动净流入147.2亿元,说明当年从外部(如银行借款、增发股票)融入的资金多于偿还和分红的支出;2024年和2025年转为净流出,说明这两年偿还债务、支付股利或回购股份等的支出超过了新融入的资金。

对外部融资的依赖度降低:2024年和2025年连续两年为负,结合同期经营活动现金流强劲(每年近千亿正向流入),表明公司主要依靠自身经营产生的现金来满足资金需求,而非持续依赖外部“输血”。

债务或股东回报支出增加:净流出意味着公司在归还借款、支付利息或分红方面有实质性现金支出,这是经营成果用于回馈债权人和股东的表现。

健康度判断:在经营现金流充沛且投资支出持续扩大的背景下,筹资活动连续两年净流出,说明公司有能力在不新增大量外部融资的情况下维持运营和扩张,财务结构未见依赖外部资金的迹象。

期末现金及等价物余额

现金储备持续增厚:期末现金余额从2382亿元逐年上升至2999亿元,三年间增加了617亿元,表明公司账户上可随时动用的资金在持续累积。

现金流循环结果为正:尽管同期投资活动每年流出数百亿元,但经过经营流入、投资流出、筹资流入/流出的综合作用后,年末存下来的现金依然年年增长,说明整体资金运转后仍有结余。

短期支付能力充足:近3000亿元的期末现金余额,远高于同期的短期借款(129.4亿元)和一年内到期的非流动负债(222.4亿元),说明手头现金能够完全覆盖短期需要偿还的债务。

健康度判断:期末现金余额持续增长,且规模维持在较高水平,表明公司在支付日常开销、偿还到期债务、支撑投资扩张之后,依然保有充裕的资金底牌。

营业收入

收入规模存在波动:2023年至2024年,营业收入从4009亿元下降至3620亿元,减少了389亿元;2025年回升至4237亿元,超过了2023年的水平。这表明三年间的收入呈现先降后升的走势。

整体呈增长趋势:2025年的收入(4237亿元)相比2023年(4009亿元)增长了228亿元,两年间的复合增长率约为2.8%,规模总量仍有所扩大。

收入稳定性分析:三年间最低的年份(2024年3620亿元)与最高的年份(2025年4237亿元)相差617亿元,波动幅度约为15%。结合同期经营活动现金流持续为正(928亿至1332亿)且逐年增长的情况,收入的波动未影响主业现金的回流能力。

健康度判断:营业收入在经历短暂回落后恢复增长,且总量保持在3600亿元以上的高位,说明公司业务规模未出现持续萎缩。收入的起伏属于企业经营过程中的常见现象。

净利润

盈利能力持续增强:净利润从467.6亿元逐年上升至767.9亿元,三年累计增长300.3亿元,增幅约为64.2%。这表明每一年的最终盈利都在刷新前一年的水平。

增速呈现提升趋势:2024年比2023年增加72.5亿元(+15.5%),2025年比2024年增加227.8亿元(+42.2%)。最后一年的增量显著高于前两年。

利润有现金流支撑:结合同期经营活动现金流量净额(928.3亿、969.9亿、1332亿)来看,每年净利润均小于经营现金流,说明利润有对应的现金流入作为基础。

健康度判断:净利润连续三年保持增长,且与经营现金流保持同步正向变动,表明公司盈利具备持续性。

资产总额

资产规模持续扩大:总资产从7172亿元逐年上升至9748亿元,三年累计增加2576亿元,增幅约为35.9%。表明公司控制的资源总量在不断增长。

扩张速度加快:2024年比2023年增加695亿元(+9.7%),2025年比2024年增加1881亿元(+23.9%)。最后一年的增量明显高于前两年,扩张节奏有所提速。

资产增长有负债和权益支撑:结合同期负债总额(4973亿、5132亿、6038亿)和所有者权益(2199亿、2735亿、3710亿)来看,资产增长同时源于债务增加和自身积累增厚,两者均为正向贡献。

健康度判断:总资产连续增长,且增速未出现异常波动,表明公司处于持续发展的通道中。结合前期分析中现金储备同步增加、经营现金流强劲的情况,资产的扩张具备相应的资金支持。

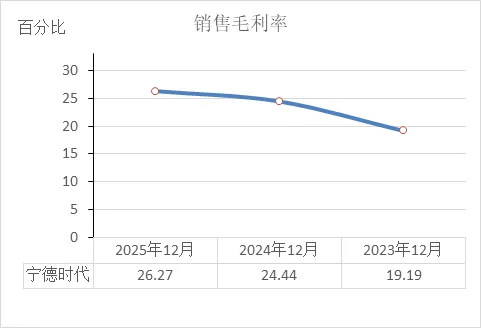

销售毛利率

产品盈利空间持续扩大:销售毛利率从19.19%逐年上升至26.27%,三年累计提升7.08个百分点。表明每单位销售收入中,扣除直接成本后留下的利润空间在持续增厚。

成本控制能力增强:毛利率连续提升,说明相对于销售价格,单位产品的成本在下降,或者产品结构向更高毛利的类型倾斜。

增长节奏稳定:2024年比2023年提升5.25个百分点,2025年比2024年提升1.83个百分点,两年均保持正向变动。

健康度判断:毛利率连续三年上升,表明公司主营业务的盈利基础在不断加固。结合同期净利润(467.6亿→767.9亿)和经营现金流(928.3亿→1332亿)同步增长的情况,这种提升有实际经营成果作为支撑。

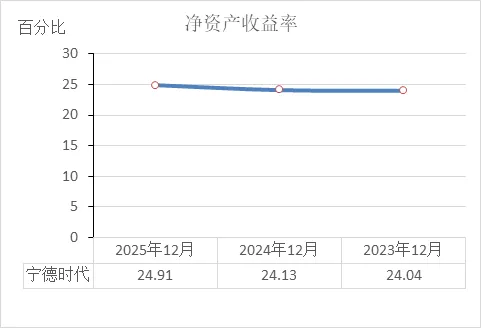

净资产收益率

股东回报水平保持高位:三年净资产收益率均在24%以上,且呈现逐年微增趋势(24.04%→24.13%→24.91%)。表明公司为股东投入的资本创造的回报率持续稳定在较高水平。

盈利能力与规模扩张同步:结合同期净利润(467.6亿→767.9亿)和所有者权益(2199亿→3710亿)均大幅增长的情况,ROE能够保持稳定甚至小幅提升,说明利润的增长跟上了净资产的扩张速度。

回报效率未稀释:在总资产从7172亿扩大至9748亿的过程中,净资产收益率没有因规模变大而下滑,表明新增资产的产出效率并未降低。

财务健康度判断:净资产收益率连续三年稳定在24%以上且略有上升,表明公司利用股东资本获取利润的能力保持稳定,未出现效率下降的迹象。

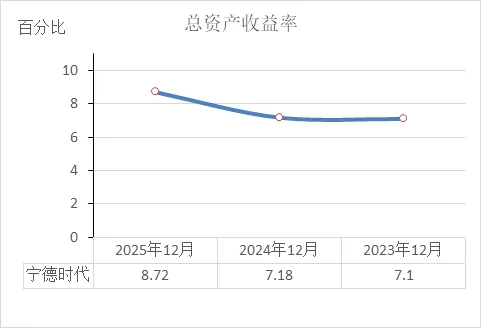

总资产收益率

资产创收效率持续提升:总资产收益率从7.1%逐年上升至8.72%,三年累计提升1.62个百分点。表明公司利用全部资产(无论是股东的还是借来的)创造利润的能力在不断增强。

增长与扩张保持同步:结合同期总资产(7172亿→9748亿)和净利润(467.6亿→767.9亿)的增长幅度来看,总资产增长了35.9%,净利润增长了64.2%,利润的增速快于资产的扩张速度,因此收益率得以提升。

盈利效率持续改善:2024年比2023年提升0.08个百分点,2025年比2024年提升1.54个百分点,最后一年提升幅度加大。

健康度判断:总资产收益率连续三年稳步上升,表明公司的资产规模扩张并未导致效率下降,而是实现了“规模做大同时效率做高”的结果。

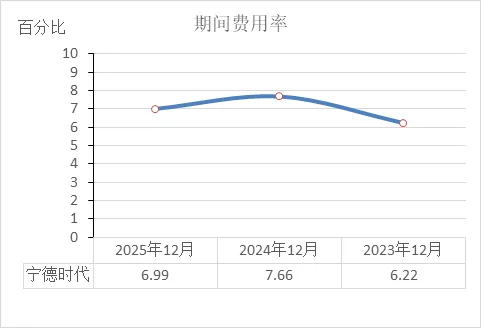

期间费用率

费用控制呈现波动:期间费用率先由6.22%升至7.66%,后回落至6.99%。三年间最低点(6.22%)与最高点(7.66%)相差1.44个百分点,表明费用占收入的比例存在一定起伏。

费用增速与收入增速比较:结合同期营业收入(4009亿→3620亿→4237亿)来看,2024年收入下降时费用率上升,反映费用支出的下调幅度小于收入降幅;2025年收入恢复增长后费用率回落,反映费用增长慢于收入增长。

费用结构特征:期间费用率包含销售、管理、研发、财务四项费用。结合前期数据,研发费用(183.6亿→186.1亿→221.5亿)持续增长,财务费用(负值)对费用率有下拉作用。

健康度判断:期间费用率三年均处于6%-8%之间,整体维持在较低水平。结合同期毛利率(19.19%→24.44%→26.27%)持续提升的情况,费用率的波动未对整体盈利空间造成挤压。

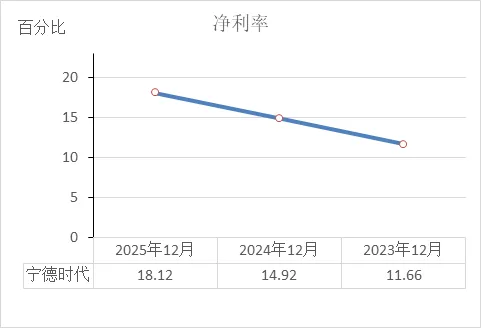

净利率

最终盈利水平持续提升:净利率从11.66%逐年上升至18.12%,三年累计提升6.46个百分点。表明在扣除所有成本、费用、税金后,每单位销售收入最终转化为利润的比例在持续增加。

增速呈现加快趋势:2024年比2023年提升3.26个百分点,2025年比2024年提升3.20个百分点,两年提升幅度基本持平,保持稳定增长节奏。

盈利能力增强有迹可循:结合同期毛利率(19.19%→24.44%→26.27%)持续提升,以及期间费用率(6.22%→7.66%→6.99%)总体保持平稳的情况,净利率的上升主要源于产品毛利空间的扩大,费用控制也起到了支撑作用。

利润转化效率提高:在营业收入从4009亿增长至4237亿的同时,净利率同步提升,使得净利润(467.6亿→767.9亿)的增幅(+64.2%)显著高于收入增幅(+5.7%)。

健康度判断:净利率连续三年上升,且与毛利率、经营现金流(928.3亿→1332亿)等指标同步向好,表明公司盈利质量在持续改善。

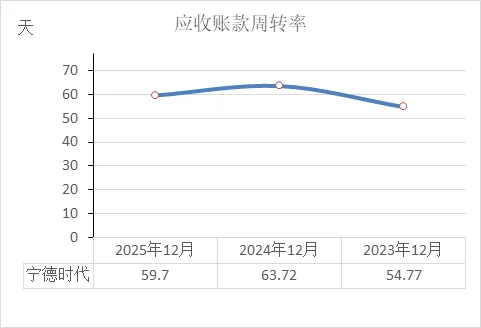

应收账款周转率

回款速度存在波动:应收账款周转天数从54.77天延长至63.72天,后又缩短至59.7天。三年间最低点(54.77天)与最高点(63.72天)相差8.95天,表明收回货款的平均周期在三年内有一定起伏。

近期回款节奏加快:2025年的59.7天比2024年的63.72天缩短了4.02天,说明当年的货款回收速度比上一年有所提升。

与收入规模的匹配情况:结合同期营业收入(4009亿→3620亿→4237亿)来看,2024年收入下降时周转天数延长,反映回款速度随收入减少而放缓;2025年收入恢复增长时周转天数缩短,反映回款速度同步加快。

健康度判断:应收账款周转天数三年均处于50-65天的区间,波动幅度在合理范围内。结合同期经营活动现金流净额(928.3亿→1332亿)持续增长的情况,回款速度的波动未影响主业的现金回收能力。

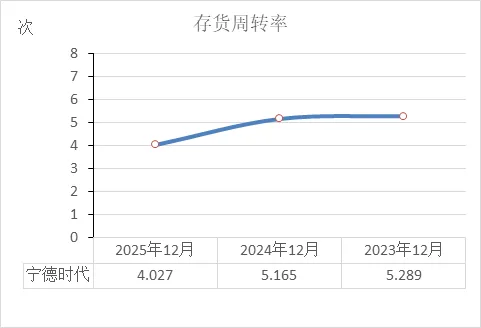

存货周转率

存货周转速度逐年放缓:存货周转率从5.289次逐年下降至4.027次,三年累计减少1.262次。表明存货从入库到卖出的平均周期在持续延长。

库存规模增长较快:结合同期资产负债表数据,存货金额从454.3亿元增至945.3亿元,增幅超过一倍。存货的增长速度快于营业成本的增长速度,导致周转次数下降。

周转效率变化趋势:2024年比2023年略降0.124次,2025年比2024年下降1.138次,最后一年降幅明显加大,反映周转速度放缓的趋势有所加强。

健康度判断:存货周转率连续三年下降,表明存货占用资金的时间在变长。结合同期经营活动现金流净额(928.3亿→1332亿)仍持续增长的情况,周转放缓尚未对主业现金回收造成实质性影响,但存货规模的上升需与未来销售情况同步观察。

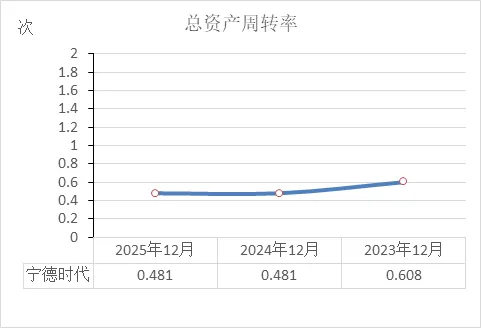

总资产周转率

资产运营效率阶段性变化:总资产周转率从0.608次下降至0.481次后保持平稳。2023年为0.608次,2024年和2025年均为0.481次,表明每单位资产创造收入的效率在2024年出现下降后,于2025年稳定在同一水平。

收入增速与资产增速的比较:结合同期营业收入(4009亿→3620亿→4237亿)和总资产(7172亿→7867亿→9748亿)来看:

2024年收入下降9.7%,资产增长9.7%,收入降幅与资产增幅相当,导致周转率下降。

2025年收入增长17.0%,资产增长23.9%,资产增速快于收入增速,因此周转率维持在0.481次未变。

资产扩张对周转效率的影响:两年间总资产增加了2576亿元(+35.9%),营业收入增加了228亿元(+5.7%),资产的扩张速度快于收入的增长速度,是周转率下降的直接原因。

健康度判断:总资产周转率在2024年下降后于2025年企稳,表明资产运营效率进入新的平台期。结合同期经营现金流(1332亿)和净利润(767.9亿)均创下新高的情况,资产规模扩大后的创收能力正在逐步匹配,但效率尚未恢复到2023年水平。

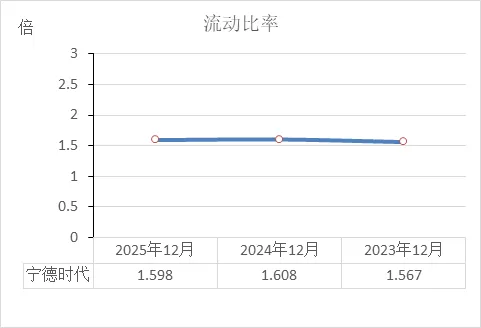

流动比率

短期偿债能力保持稳定:流动比率三年间在1.567倍至1.608倍之间窄幅波动,最高点与最低点仅相差0.041倍。表明每1元流动负债有多少元流动资产作为保障的比例基本未变。

资产与负债结构同步变化:结合同期资产负债表数据,流动资产从4498亿元增至6385亿元(+42.0%),流动负债从2870亿元增至3996亿元(+39.2%),两者增幅基本匹配,因此比率维持稳定。

流动性水平处于常规区间:流动比率持续低于2倍,高于1倍。这意味着流动资产足以覆盖流动负债,但不存在大量闲置资产堆在账上的情况。

健康度判断:流动比率连续三年维持在1.6倍左右且波动极小,表明公司的短期偿债能力未出现明显变化。结合同期货币资金(2643亿→3335亿)远高于短期借款(151.8亿→129.4亿)的情况,短期支付压力较小。

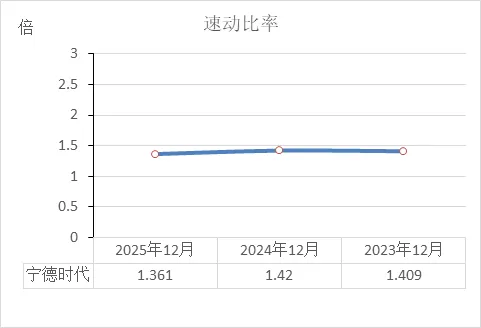

速动比率

即期偿债能力保持平稳:速动比率三年间在1.361倍至1.42倍之间小幅波动,最高点与最低点相差0.059倍。表明剔除存货后,能够快速变现的资产(如货币资金、应收款)对流动负债的覆盖比例基本稳定。

剔除存货后的保障程度:与同期流动比率(1.567-1.608倍)相比,速动比率低约0.2倍,差额即为存货占流动资产的比例。速动比率持续高于1倍,意味着即使存货一时无法变现,剩余的速动资产仍足以覆盖全部流动负债。

存货增长对速动比率的影响:结合同期存货数据(454.3亿→945.3亿),2025年存货增幅较大,导致速动比率从1.42倍降至1.361倍,表明存货占用资金增加后,速动资产的相对比例略有下降。

健康度判断:速动比率连续三年保持在1.36倍以上,且始终高于1倍,表明公司的短期偿债能力未出现弱化。结合同期货币资金(3335亿)远高于短期借款(129.4亿)的情况,即时支付能力充足。

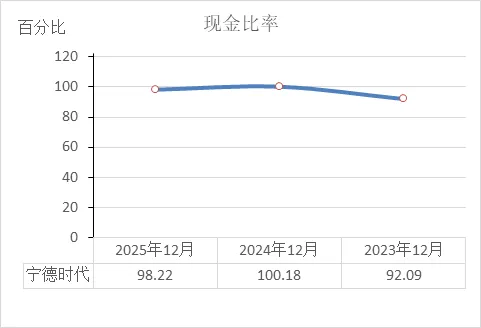

现金比率

即期支付能力极强:现金比率三年间在92.09%至100.18%之间波动。这意味着仅靠货币资金(及交易性金融资产)就几乎可以覆盖全部流动负债,2024年甚至达到100%以上。

现金储备充足:结合同期资产负债表数据,货币资金从2643亿元增至3335亿元,增幅达26.2%,增速快于流动负债(2870亿→3996亿,+39.2%),因此现金比率始终维持在90%以上的高位。

波动幅度较小:2024年比2023年上升8.09个百分点,2025年比2024年略降1.96个百分点。三年间最高点与最低点相差8.09个百分点,波动范围相对有限。

健康度判断:现金比率连续三年接近或超过100%,表明公司的即时支付能力非常充裕。结合同期短期借款(151.8亿→129.4亿)规模较小的情况,短期偿债压力较低。

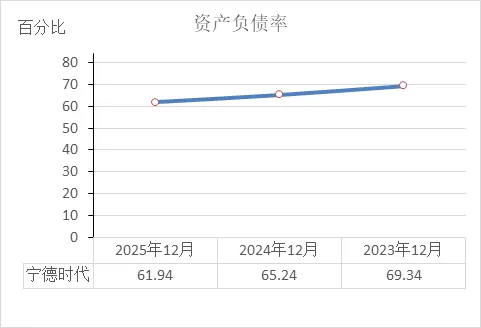

资产负债率

杠杆水平持续降低:资产负债率从69.34%逐年下降至61.94%,三年累计降低7.4个百分点。表明总资产中通过负债形成的比例在逐年减少。

资产增长快于负债增长:结合同期资产负债表数据,总资产从7172亿元增至9748亿元(+35.9%),总负债从4973亿元增至6038亿元(+21.4%)。资产的增长速度明显快于负债,导致负债率下降。

权益积累增厚:所有者权益从2199亿元增至3710亿元(+68.7%),增幅远高于负债增幅。说明公司依靠利润留存等方式积累的自有资金增长较快,使得资产构成中自有资本的占比提升。

健康度判断:资产负债率连续三年下降,且下降幅度稳定,表明公司的杠杆水平在逐步降低,偿债基础不断增厚。

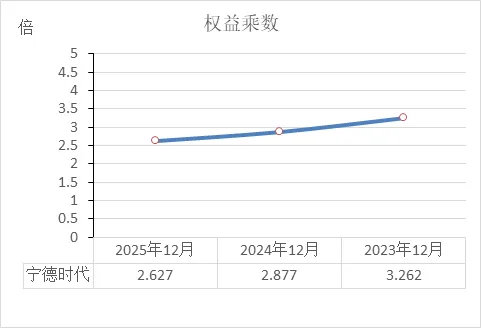

权益乘数

财务杠杆逐年降低:权益乘数从3.262倍持续下降至2.627倍,三年累计减少0.635倍。表明公司每一元股东权益所撬动的资产规模在逐年缩小。

负债依赖度下降:权益乘数的下降与资产负债率(69.34%→61.94%)的走势完全一致。说明总资产的扩张越来越依赖自有资本的积累,而非增加负债。

所有者权益增速快于资产增速:结合同期数据,所有者权益从2199亿元增至3710亿元(+68.7%),总资产从7172亿元增至9748亿元(+35.9%)。权益增幅显著高于资产增幅,是权益乘数下降的直接原因。

财务健康度判断:权益乘数连续三年下降,表明公司的杠杆水平逐步降低,财务结构向更稳健的方向发展。

核心估值与交易热度

最新股价:约396.8元/股(截至3月11日收盘),今日上涨+5.45%。

成交量:当日成交39.60万手,成交额155.06亿元,市场交易活跃。

市盈率(动):25.21倍,处于历史相对合理水平。

总市值:约1.82万亿元。

? 资金与股东状况

主力资金:今日主力净流入约21.74亿元,显示大资金参与积极。

北向资金:截至2025年末,北向资金持股6.93亿股(占流通股16.27%),较上季末增持4.80%,外资持续看好。

股东动态:

核心大股东稳定:控股股东厦门瑞庭投资有限公司持股22.46%,未减持。

存在小幅减持:副董事长黄世霖在2025年三季度减持约4563万股(-9.79%),属个人资金安排,非基本面恶化信号。

融资盘:最新融资余额205.44亿元,仍处高位,但近两日有小幅流出。

? 近期重要公司新闻

业绩爆发:2025年年报显示,营收4237亿(+17%),净利润722亿(+42%),拟拿出近50%利润(约361亿)进行分红,每10股派69.57元。

继续扩产:拟将48亿募资改投厦门电池基地项目,达产后预计年均净利润37.53亿元。

新技术进展:全固态电池有望在2027年实现小批量生产。

机构看好:业绩发布后,汇丰、野村、东吴证券等多家机构上调目标价或维持“买入”评级。

? 小结

公司当前基本面强劲(业绩高增、分红大方),资金面有大资金流入,技术面处于反弹阶段。主要股东整体稳定,仅有个别小幅减持。整体来看,市场关注度和参与度都很高。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!