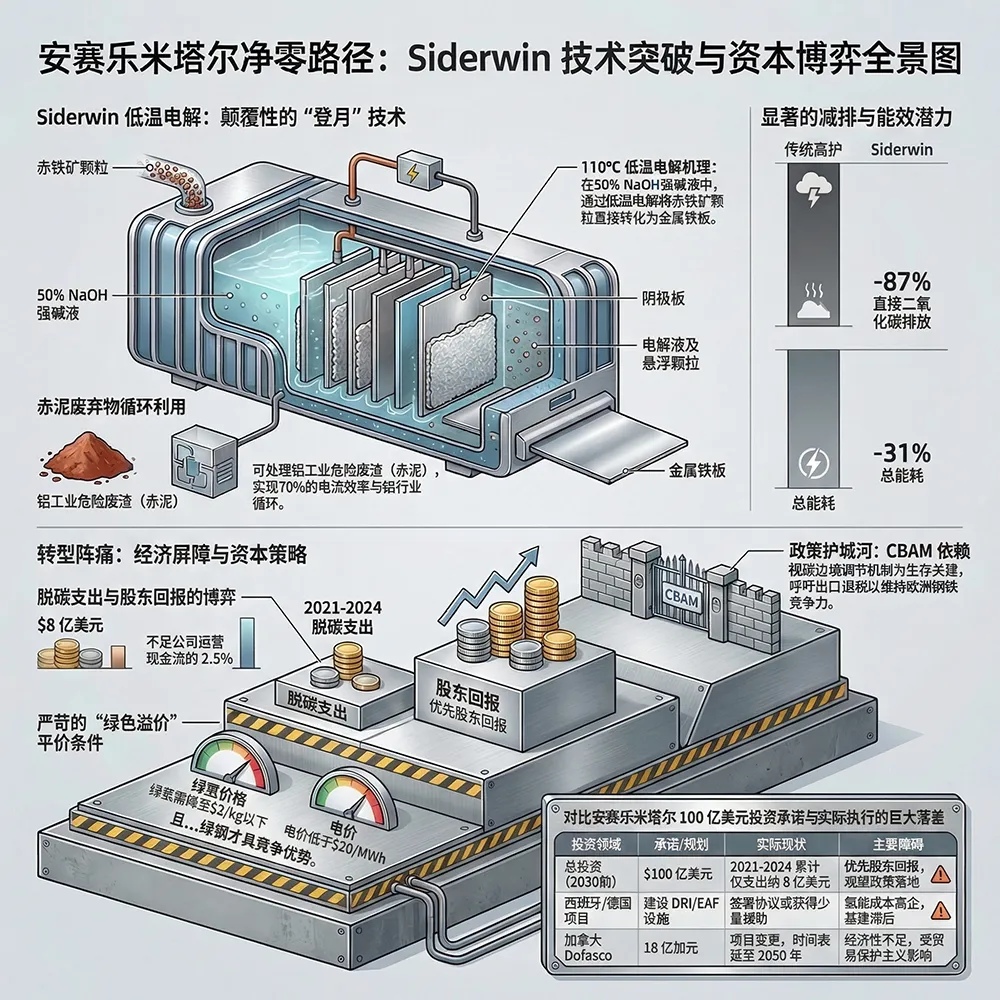

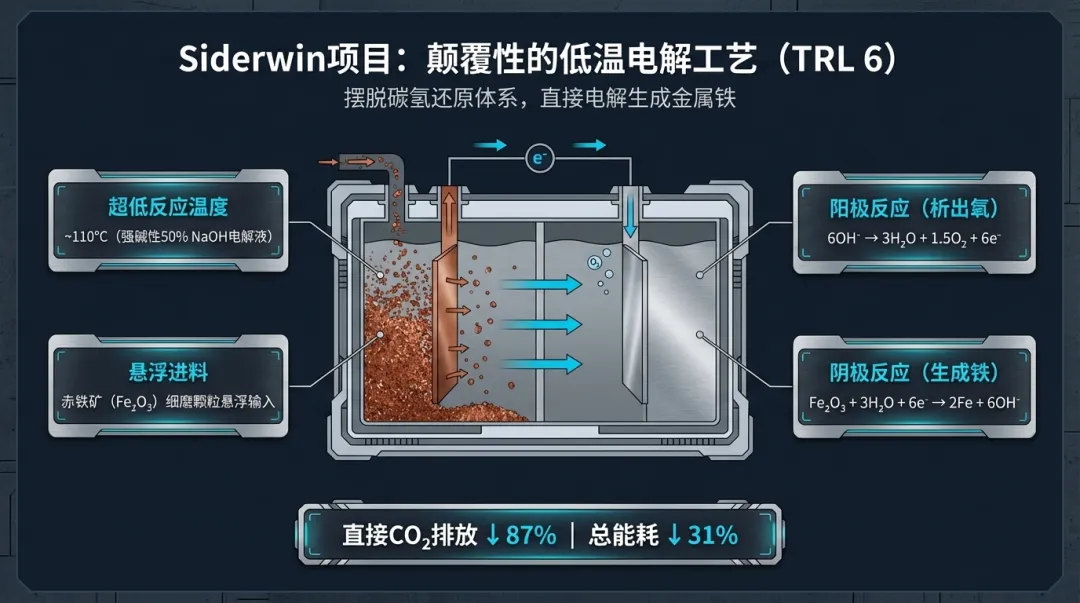

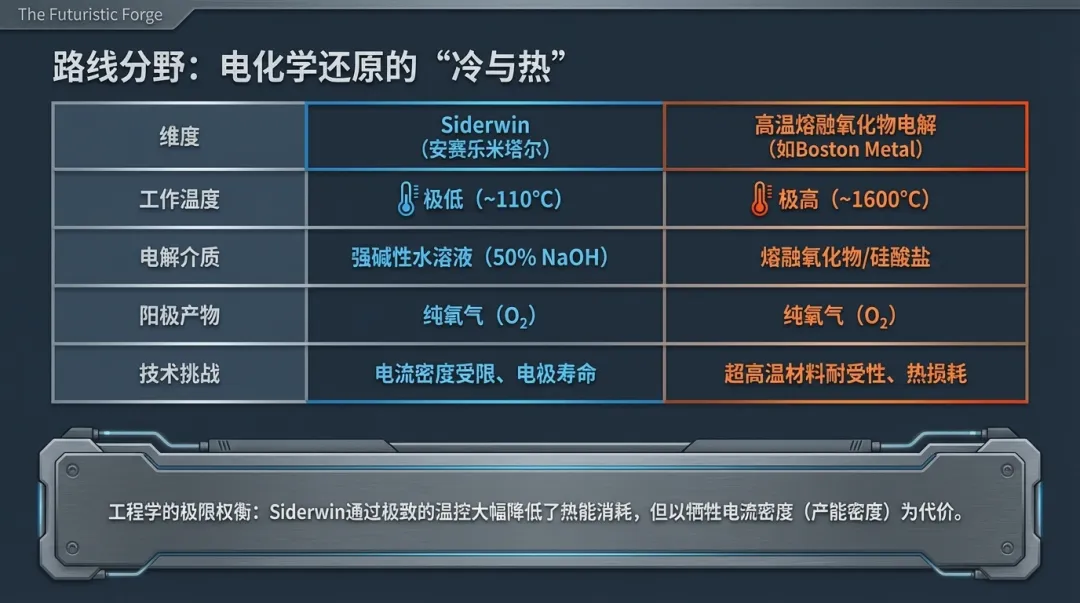

电解体系 :该工艺在强碱性电解液(50% NaOH水溶液)中进行,工作温度极低,仅为110°C左右 。这与高温熔融氧化物电解(如Boston Metal的1600°C工艺)形成鲜明对比。

反应过程 :

悬浮进料 :细磨的赤铁矿(Fe₂O₃)颗粒悬浮在电解液中。 阴极反应 :$Fe2O3 + 3H_2O + 6e^- \rightarrow 2Fe + 6OH^-$。铁离子直接在阴极板上沉积,形成金属铁板。 阳极反应 :$6OH^- \rightarrow 3H2O + 1.5O2 + 6e^-$。析出纯氧气。

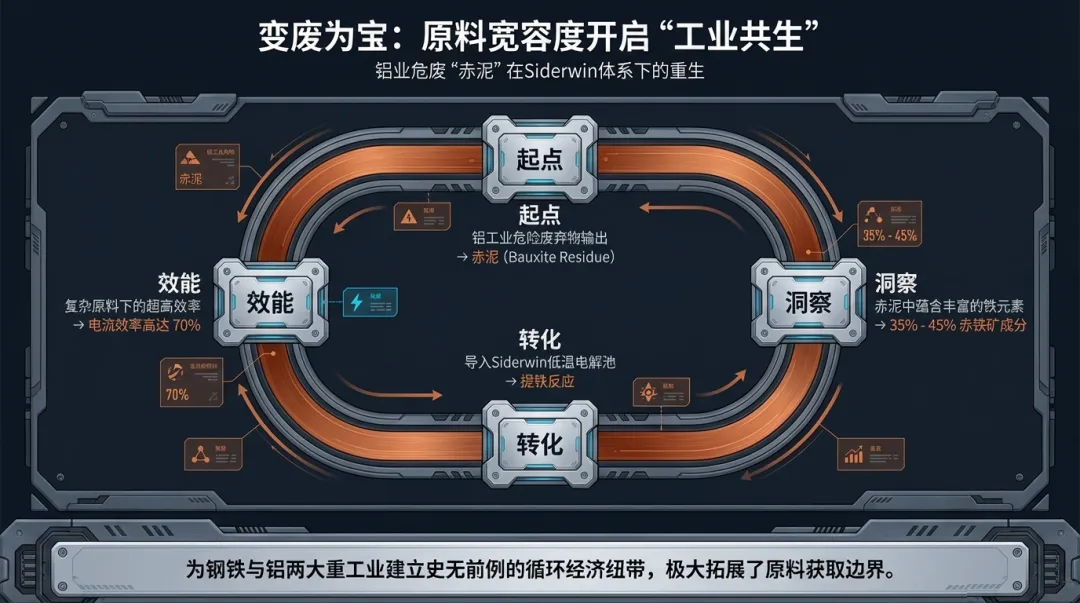

赤泥提铁 :研究表明,赤泥中含有35%-45%的赤铁矿。在Siderwin体系下,赤泥可以作为原料,电流效率可达70% 。这为钢铁行业与铝行业建立循环经济纽带提供了可能。

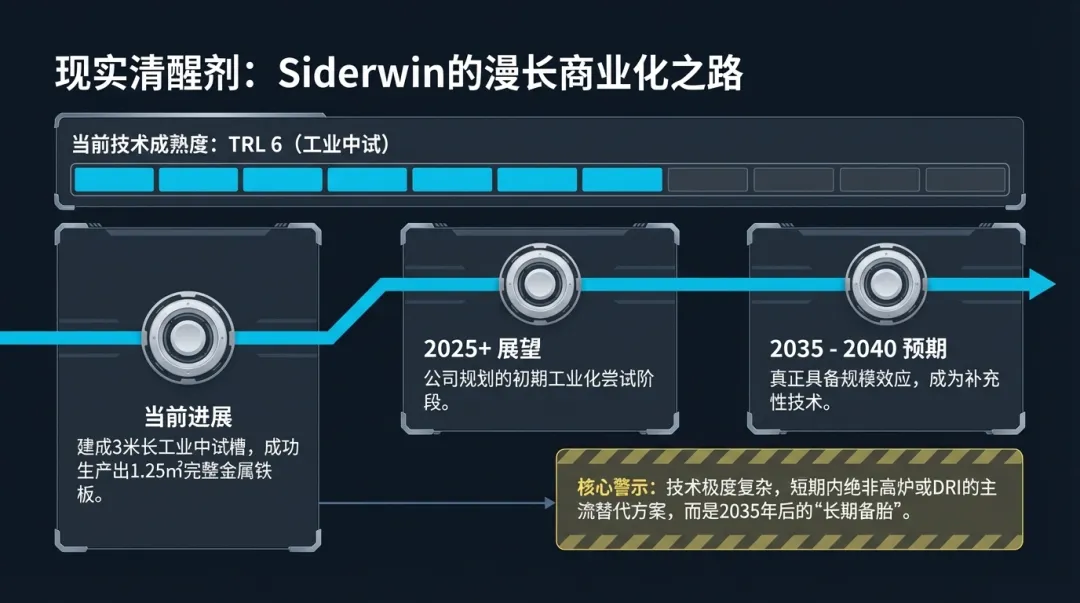

工程进展 :项目已建成3米长的工业中试槽,成功生产出1.25平方米的完整铁板 。

能效优势 :相比传统高炉,Siderwin工艺有望减少87%的直接CO₂排放,并降低31%的总能耗 。

挑战 :主要挑战在于电解槽的电流密度(影响产能密度)和电极寿命。虽然公司曾提及2025年后的工业化计划,但鉴于其技术复杂性,Siderwin更可能在2035-2040年成为补充性技术,而非短期内的主流替代方案。

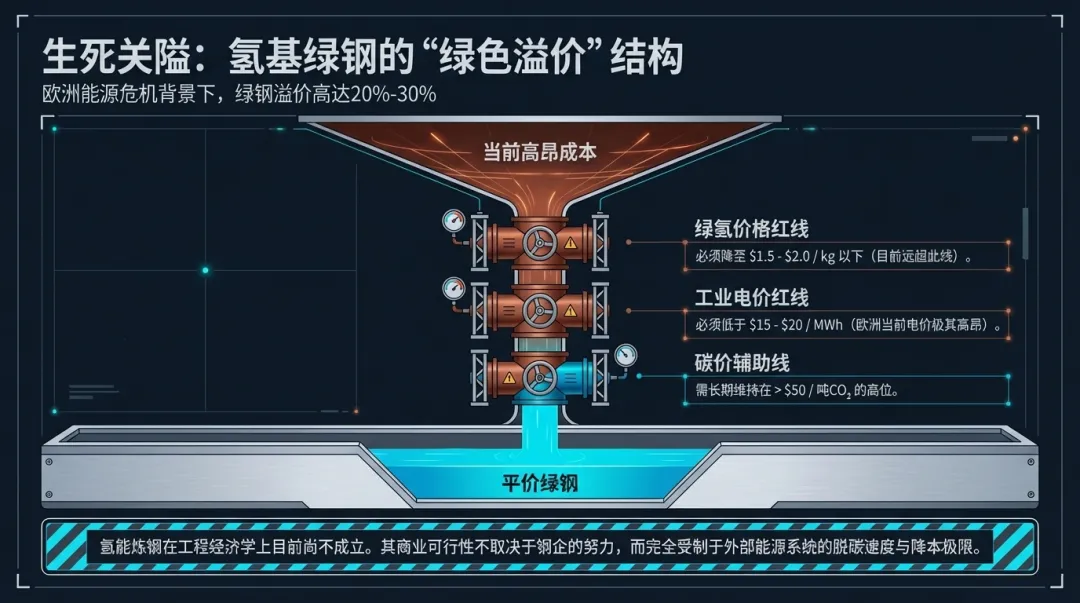

氢价敏感性 :氢气成本占DRI-EAF运营成本的主导地位。要实现与传统高炉(BF-BOF)的成本平价,绿氢价格需降至 1.5-2.0美元/kg 以下,且需配合高昂的碳价(>$50/吨CO₂) 。

电力成本 :电弧炉和电解槽对电力价格极其敏感。分析指出,只有当电价低于 15-20美元/MWh 时,氢基路线才能在无补贴情况下具备竞争力 。而在当前的欧洲能源危机背景下,工业电价远超这一水平,导致绿钢溢价高达20%-30% 。

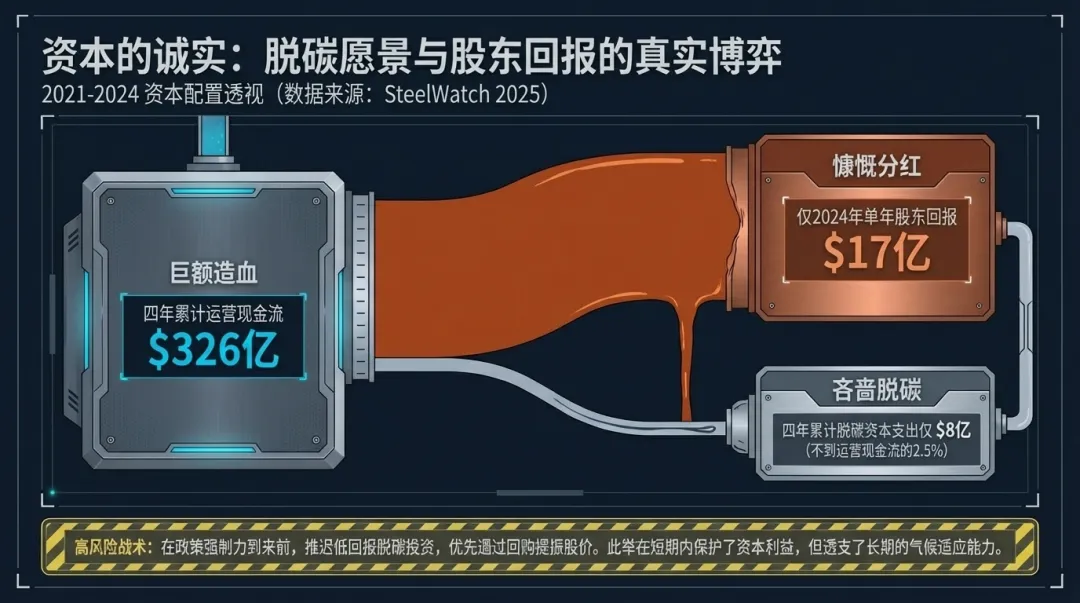

数据对比 :根据SteelWatch 2025年的报告,2021-2024年间:

运营现金流 :326亿美元。 股东回报 :仅2024年就向股东返还17亿美元。 脱碳支出 :四年累计仅8亿美元,不到运营现金流的2.5% 。

战略博弈 :公司管理层显然在进行一场高风险博弈——在政策强制力(如免费配额完全取消)到来之前,尽可能推迟低回报的脱碳资本支出,优先通过回购提振股价。这种策略在短期内保护了投资者利益,但被批评为透支了长期的气候适应能力。

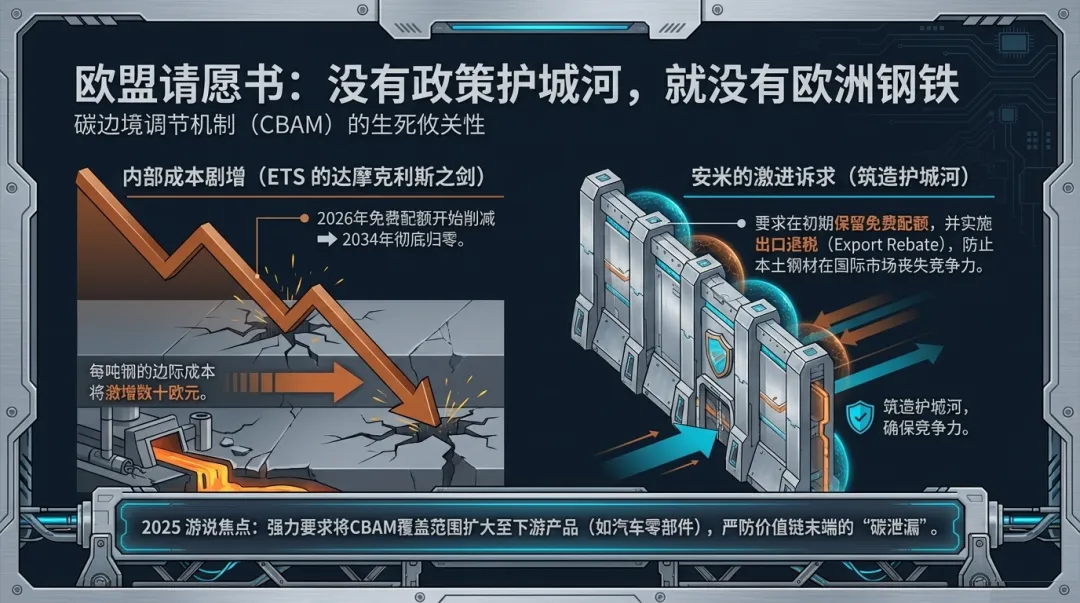

防守逻辑 :随着欧盟ETS免费配额从2026年开始逐步削减并于2034年完全取消,欧洲钢厂每吨钢的边际成本将增加数十欧元。如果进口钢材不承担同等成本,廉价的高碳进口钢将摧毁欧洲本土产能。

安赛乐米塔尔立场 :公司不仅支持CBAM,还激进地呼吁在CBAM实施初期 保留免费配额 ,并实施 出口退税 (Export Rebate),以防止欧洲钢材在国际市场上因碳成本而失去竞争力 。

最新动态 :2025年,公司继续游说欧盟加强CBAM的执行力度,特别是针对下游产品(如汽车零部件)的覆盖,防止“碳泄漏”向价值链下游转移 。

美国关税 :特朗普时期的关税政策以及后续的贸易保护主义阴影,使得跨国钢企在进行数十亿美元的长周期资产投资时变得极端保守。

中国因素 :中国钢铁产能的出口压力迫使全球钢价承压,进一步压缩了安赛乐米塔尔投资昂贵低碳技术的利润空间。SteelWatch指出,公司将市场逆风作为放缓脱碳的理由,是在利用地缘政治作为战术掩护 。

Smart Carbon是现实选择 :Torero和Steelanol的成功投产证明,基于生物质和CCU的“修补式”路径在技术和经济上是当前最可行的方案。它延续了高炉资产的生命周期,是未来5-10年的主力减排手段。

Innovative DRI是未来赌注 :氢能冶金在技术原理上成立,但在工程经济学上目前尚不成立。其大规模推广完全取决于外部能源系统(绿氢、绿电)的变革,而非钢铁行业自身的努力。Dofasco项目的倒退和Sestao项目的依赖补贴,清晰地表明了这一点。

Siderwin是长期备胎 :电解技术提供了一种摆脱碳氢还原体系的可能性,但在2035年前难以撼动主流工艺。

Dofasco项目的后续动作 :如果加拿大项目彻底停滞,意味着北美长流程脱碳的全面溃败。