核心逻辑:

1. 需求端:新能源装机占比提升+电力市场化改革+海外电网老旧改造2. 供给端:电芯价格触底(0.35元/Wh)刺激需求,但产能结构性过剩加剧分化3. 盈利分化:具备海外产能布局+成本优势+海外渠道的公司将持续获取超额利润

一、储能行业概览与市场需求预测

1.1 储能技术路线对比

| 技术路线 | 能量密度 | 循环寿命 | 系统成本 | 适用场景 | 成熟度 |

|---|---|---|---|---|---|

| 磷酸铁锂 | 160-200Wh/kg | 6000-8000次 | 0.6-0.8元/Wh | 工商业/大储 | 商业化成熟 |

| 三元锂电 | 200-250Wh/kg | 3000-5000次 | 0.8-1.0元/Wh | 高端户储 | 商业化成熟 |

| 钠离子电池 | 120-160Wh/kg | 3000-4000次 | 0.5-0.7元/Wh | 低速车/储能 | 示范应用 |

| 液流电池 | 15-30Wh/kg | 15000+次 | 1.5-2.5元/Wh | 长时储能(4h+) | 商业化初期 |

| 压缩空气 | N/A | 30年+ | 1.0-1.5元/Wh | 超大规模长时 | 示范应用 |

*数据来源:CNESA《储能产业研究白皮书2024》、高工锂电

短期(2025-2027年)磷酸铁锂仍将保持绝对主导(市场占比超85%),钠离子电池有望在特定场景实现突破,液流电池在长时储能领域份额提升。技术路线选择核心在于性价比与场景适配性,磷酸铁锂凭借高安全性、长循环寿命和成本优势,成为大储和工商业储能的最优解。

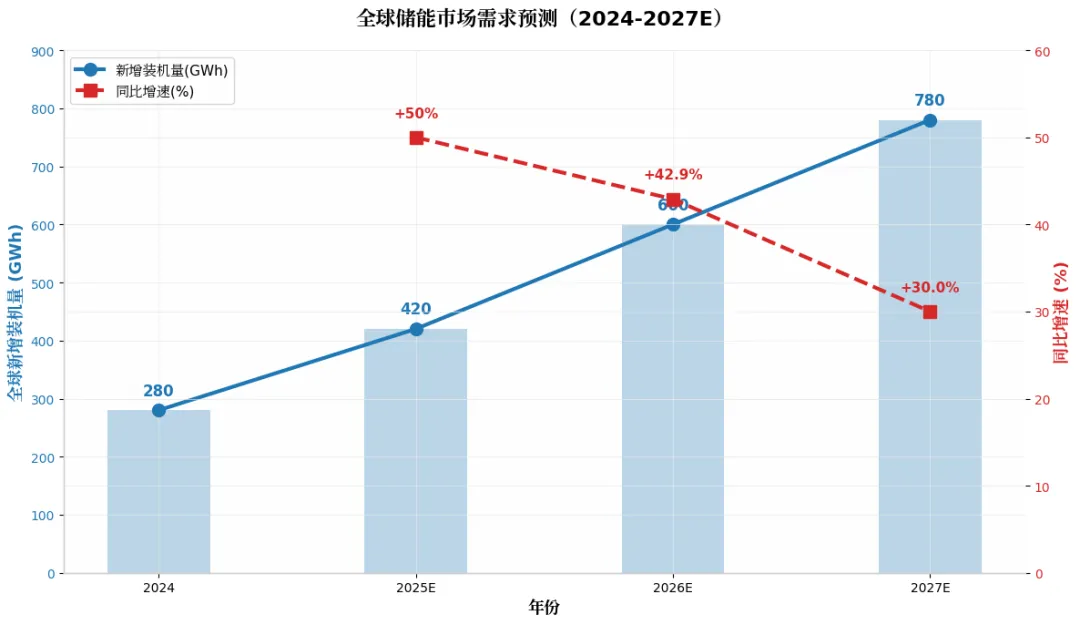

1.2 全球市场需求预测(2025-2027E)

*数据来源:BNEF《Energy Storage Outlook 2025》、Wood Mackenzie《Global Energy Storage Outlook》

全球储能市场进入高速发展期,2025-2027年新增装机CAGR达40%,平均备电时长从2.6小时提升至4.0小时,显示长时储能需求爆发。市场呈现"总量高增、结构优化"特征,海外市场需求增速(41-48%)显著高于国内(33%),成为拉动行业增长的主要引擎。

| 区域 | 2024 | 2025E | 2026E | 2027E | CAGR(25-27) | 市场特性 |

|---|---|---|---|---|---|---|

| 中国 | 120 | 180 | 250 | 320 | 33% | 强制配储政策驱动,发电侧占比60%,以国内大储为主,价格竞争激烈 |

| 美国 | 55 | 82 | 120 | 155 | 41% | IRA补贴刺激,ITC抵免30%,独立储能与光伏配储双轮驱动 |

| 欧洲 | 45 | 60 | 85 | 110 | 35% | 户储去库后复苏,大储项目招标增加,英国、意大利引领增长 |

| 其他 | 60 | 98 | 145 | 195 | 48% | 中东、拉美、澳洲等新兴市场爆发,沙特、澳大利亚大型项目集中 |

*数据来源:InfoLink Consulting、S&P Global、CNESA

1.3 分区域市场特性总结

中国市场以政策驱动的强制配储为主,占比超60%,电力市场化改革推动独立储能发展;美国市场受益于IRA补贴,经济性突出,大型储能项目储备充足;欧洲市场户储占比高,去库周期结束后需求复苏,大储成为新增长点;其他新兴市场(中东、拉美)依托光照资源优势,光储一体化项目爆发。

二、储能产业链价值分布与竞争格局

2.1 产业链全景图谱

上游:正极(德方纳米)、负极(贝特瑞)、电解液(天赐材料)、隔膜(恩捷股份)、PCS功率半导体(斯达半导)中游:电池制造(宁德时代、比亚迪、海辰储能)、PCS制造(阳光电源、上能电气)、系统集成(阳光电源、阿特斯)下游:发电侧(五大发电集团)、电网侧(国网/南网)、用户侧(工商业)、海外(Tesla、Fluence)

2.2 上中下游价值量分布

| 环节 | 价值占比 | 典型毛利率 | 代表性公司 |

|---|---|---|---|

| 上游材料 | 25% | 15-20% | 德方纳米、贝特瑞 |

| 中游电池 | 35% | 18-25% | 宁德时代、比亚迪 |

| 中游PCS | 10% | 25-35% | 阳光电源、上能电气 |

| BMS/EMS | 5% | 30-40% | 高特电子、协能科技 |

| 温控/消防 | 3% | 20-25% | 英维克、青鸟消防 |

| 系统集成 | 15% | 25-35% | 阳光电源、阿特斯 |

| 下游EPC | 7% | 10-15% | 中国电建、中能建 |

*数据来源:高工锂电、五矿证券研究所

2.3 成本结构拆解

| 成本项目 | 占比 | 单价 | 说明 |

|---|---|---|---|

| 电芯(电池组) | 63% | 0.32 | 280Ah/314Ah大容量电芯 |

| PCS(储能变流器) | 12% | 0.08-0.10 | 1500V高压系统 |

| BMS(电池管理系统) | 4% | 0.03-0.05 | 三级BMS架构 |

| EMS(能量管理系统) | 3% | 0.02-0.03 | 云平台+边缘控制 |

| 温控系统 | 4% | 0.03-0.04 | 液冷方案占比提升 |

| 集装箱/结构件 | 6% | 0.05-0.08 | 含消防、配电、线缆 |

| 安装调试及其他 | 8% | 0.08-0.10 | 运输、土建、并网调试 |

| 合计 | 100% | 0.60-0.70 | 系统售价0.65-0.75元/Wh |

*数据来源:华纽电能、高工锂电、五矿证券研究所产业调研

电芯占据系统成本63%,是决定系统价格的核心变量。当前电芯价格已触底至0.32元/Wh,继续下行空间有限,预计2025-2027年在0.28-0.32元/Wh区间震荡。PCS、温控等非电芯部件成本占比37%,具备技术壁垒的环节(如PCS、BMS)毛利率显著高于电芯制造,产业链价值向系统集成和核心部件环节转移。

三、重点公司深度分析

3.1 阳光电源(300274.SZ):光储龙头,毛利率行业领先

| 指标 | 2022年报 | 2023年报 | 2024年报 | 2025H1 |

|---|---|---|---|---|

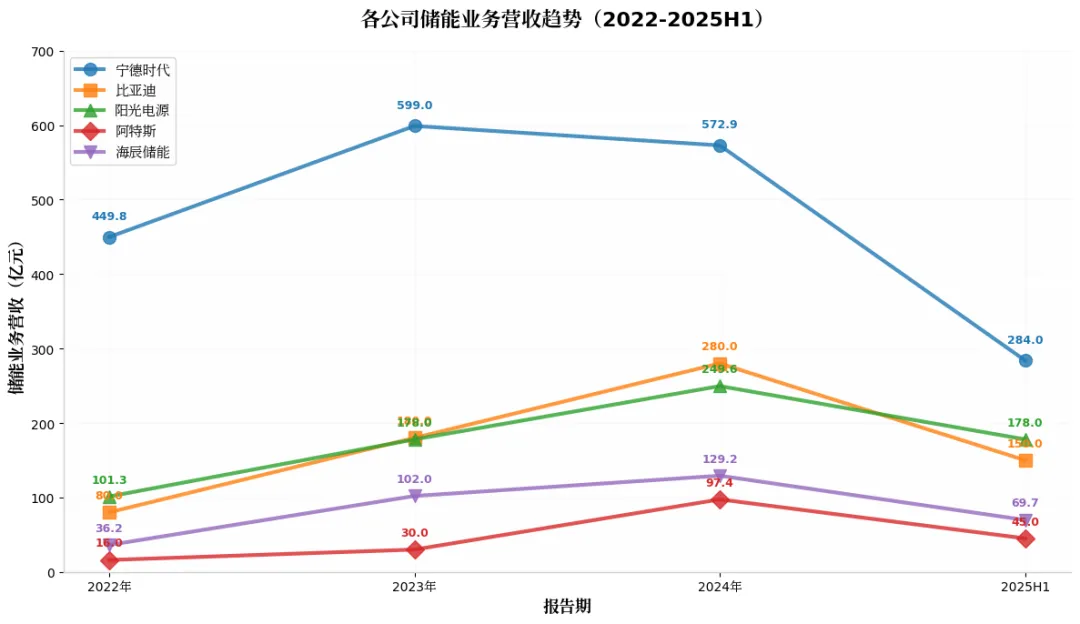

| 储能营收(亿元) | 101.3 | 178.0 | 249.6 | 178.0 |

| 营收占比 | 25.2% | 24.7% | 32.1% | 40.9% |

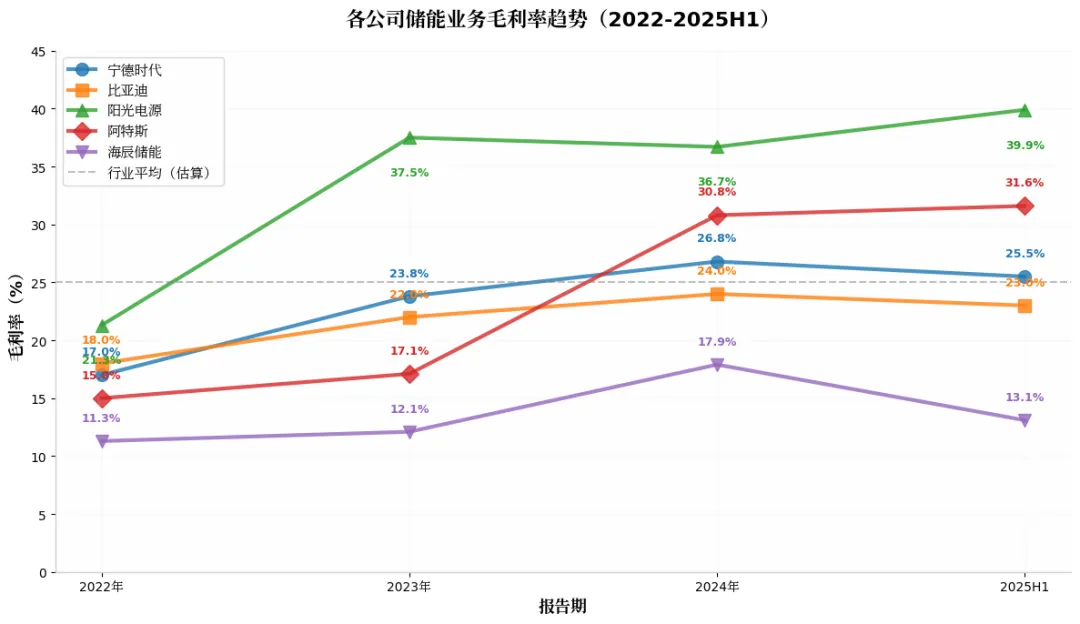

| 储能毛利率 | 21.3% | 37.5% | 36.7% | 39.9% |

| 储能出货(GWh) | 7.7 | 10.5 | 28.0 | 15.0 |

| 境外收入占比 | 43.4% | 46.2% | 46.6% | 58.3% |

*数据来源:阳光电源2022-2024年报、2025年半年报(iFinD数据库)

核心看点:• 2025H1储能营收占比首超光伏(40.9%),成为第一大业务• 储能毛利率39.9%行业最高,PCS自研(毛利率40%+)+海外项目溢价• 沙特Algihaz 7.8GWh、英国Fidra 4.4GWh等海外订单饱满

3.2 阿特斯(CSIQ/688472.SH):重点分析——储能业务爆发式增长

| 指标 | 2022年报 | 2023年报 | 2024年报 | 2025H1 |

|---|---|---|---|---|

| 储能营收(亿元) | 16.0 | 30.0 | 97.4 | 45.0 |

| 营收占比 | 3.9% | 5.9% | 21.1% | 21.1% |

| 储能毛利率 | 15.0% | 17.1% | 30.8% | 31.6% |

| 储能出货(GWh) | 1.0 | 1.3 | 6.5 | 3.1 |

| 境外收入占比 | 70.0% | 75.0% | 77.6% | 82.3% |

*数据来源:阿特斯2022-2024年报、2025年半年报(iFinD数据库)、公司公告

业务拆解(估算):

| 业务板块 | 营收(亿元) | 占比 | 出货量(GWh) | 单GWh收入(亿元) | 毛利率 |

|---|---|---|---|---|---|

| SolBank大型储能 | ~85 | 87% | ~6.0 | ~14.2 | ~32% |

| EP Cube户用储能 | ~12-13 | 13% | ~0.5 | ~24-26 | ~26% |

| 合计 | 97.4 | 100% | 6.5 | 14.98 | 30.8% |

*数据来源:公司年报、分析师估算(基于出货公告及行业均价)

3.3 海辰储能:专业储能电池厂商

| 指标 | 2022年报 | 2023年报 | 2024年报 | 2025H1 |

|---|---|---|---|---|

| 营收(亿元) | 36.2 | 102.0 | 129.2 | 69.7 |

| 毛利率 | 11.3% | 12.1% | 17.9% | 13.1% |

| 出货(GWh) | 4.3 | 17.8 | 35.1 | 30.0 |

| 境外收入占比 | 0.0% | 1.0% | 28.6% | 17.5% |

*数据来源:海辰储能招股书(申报稿)、公司公告、高工锂电

四、财务与经营数据对比分析

4.1 储能业务营收与增速对比(2022-2025H1)

注:营收趋势评级基于增速和持续性

关键结论:• 阿特斯:储能营收增速最快(2024年同比+225%),受益于北美大储市场爆发• 阳光电源:2025H1储能营收已达178亿元,全年预计超350亿元,增速40%+• 海辰储能:营收规模居中,但2024年增速回落至26.7%,主要受价格竞争影响

4.2 毛利率趋势与盈利能力对比(2022-2025H1)

*注:盈利能力评级综合考虑毛利率水平和稳定性

关键结论:• 第一梯队(35%+):阳光电源(PCS自研+海外集成溢价,毛利率39.9%行业最高)• 第二梯队(25-30%):阿特斯(海外系统集成+EPC溢价,毛利率跃升至31.6%)• 第三梯队(15-20%):海辰储能(纯电池制造,受价格竞争影响毛利率仅17.9%)

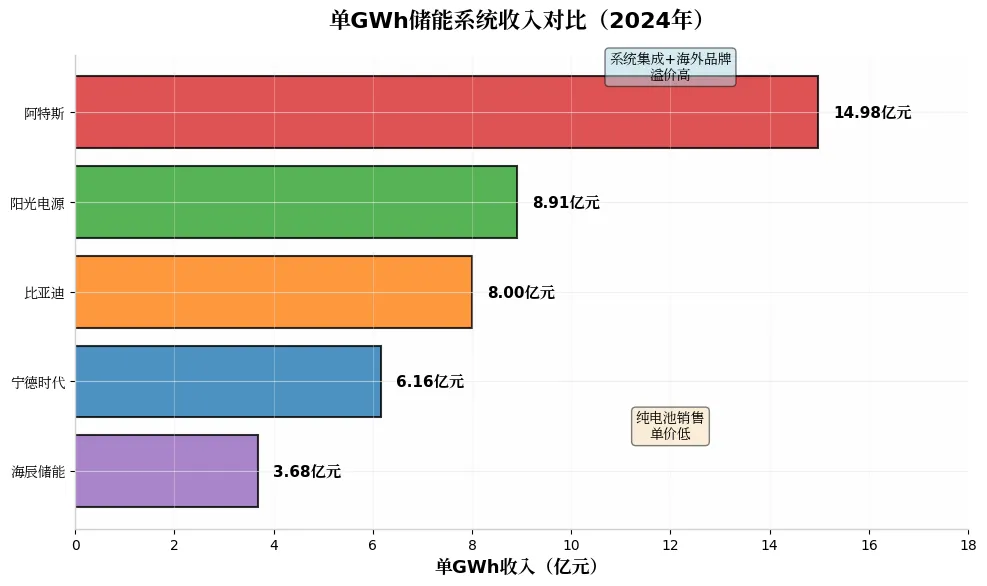

4.3 单GWh储能系统收入与毛利对比(2024年报)

| 公司 | 单GWh收入(亿元) | 单GWh毛利(亿元) | 储能毛利率 | 业务结构 | 价值量评级 |

|---|---|---|---|---|---|

| 阿特斯 | 14.98 | 4.61 | 30.8% | 系统集成+EPC(高溢价) | ★★★★★ |

| 阳光电源 | 8.91 | 3.27 | 36.7% | 系统集成+PCS自研 | ★★★★☆ |

| 海辰储能 | 3.68 | 0.66 | 17.9% | 纯电池销售 | ★☆☆☆☆ |

*注:价值量评级反映单位电量创造收入和利润的能力

关键结论:• 阿特斯单GWh收入最高(14.98亿元),因其主打海外大型储能系统集成+EPC,项目溢价显著• 阳光电源单GWh毛利达3.27亿元,毛利率36.7%,PCS自研贡献显著成本优势• 海辰储能单GWh收入仅3.68亿元(纯电池销售),但出货量增长迅速(2024年35.1GWh),以规模取胜

4.4 在手订单与产能布局对比(截至2025H1)

| 公司 | 在手订单/潜在订单 | 主要订单来源 | 海外产能布局 | 2025E出货预期 |

|---|---|---|---|---|

| 阳光电源 | Algihaz 7.8GWh、Fidra 4.4GWh+其他 | 中东、欧洲、拉美 | 印度10GWh、中东12GWh | 35-40GWh |

| 阿特斯 | 79GWh潜在订单,32亿美元已签合同 | 北美、澳洲、欧洲 | 美国南卡20GWh | 15-20GWh |

| 海辰储能 | 排产至9-10月 | Powin、FlexGen、Juwi | 美国德州10GWh | 60-70GWh |

*注:海辰储能订单基于公司调研纪要

五、关税与税务分析

5.1 美国301关税影响与应对策略

| 公司 | 关税影响 | 应对策略 | 有效性 | 风险等级 |

|---|---|---|---|---|

| 阳光电源 | 系统25% | 印度/中东产能供应中东 | 高 | 中 |

| 阿特斯 | 系统25% | 泰国/越南产能规避 | 高 | 低 |

| 海辰储能 | 系统25% | 美国德州10GWh产能 | 高 | 低 |

*数据来源:USTR官网(美国贸易代表办公室)、公司公告、分析师整理

5.2 海外产能布局对比

| 公司 | 欧洲产能 | 美国产能 | 东南亚/中东产能 |

|---|---|---|---|

| 阳光电源 | 无 | 无 | 印度10GWh、中东12GWh避开美国市场,专注新兴市场 |

| 阿特斯 | 无 | 南卡20GWh(2025年底投产) | 泰国8GWh、越南2GWh美国本土产能最完善 |

| 海辰储能 | 无 | 德州10GWh(已投产) | 无美国产能已投产,先发优势 |

*数据来源:公司公告、公司官网、新闻报道、分析师整理

5.3 综合税率与税务优化

| 公司 | 综合所得税率 | 海外收入占比(2024) | 税务优化措施 |

|---|---|---|---|

| 阳光电源 | 9.8% | 46.6% | 高新技术企业15%+研发费用加计扣除 |

| 阿特斯 | ~15% | 77.6% | 海外产能布局税收筹划 |

| 海辰储能 | ~15% | 28.6% | 美国德州工厂适用联邦+州税率 |

*数据来源:各公司2024年报财务报表附注(所得税费用)、iFinD数据库

六、估值分析与盈利预测

6.1 估值方法说明(分部估值法SOTP)

考虑到各公司业务结构差异,采用分部估值法(Sum of the Parts):• 储能业务:参照新能源装备/系统集成行业PE(15-25倍)• 其他业务(光伏组件等):参照各自行业PE(10-15倍)

6.2 盈利预测模型与核心假设

行业核心假设:• 全球储能装机:2025E 420GWh → 2026E 600GWh → 2027E 780GWh(CAGR 40%)• 储能电芯价格:2025E 0.32元/Wh → 2026E 0.30元/Wh → 2027E 0.28元/Wh(年降幅6-7%)• 碳酸锂价格:维持8-12万元/吨区间震荡

| 公司 | 年份 | 净利润(亿元) | PE(倍) | 关键假设与逻辑 |

|---|---|---|---|---|

| 阳光电源 | 2025E | 150 | 12.3x | 沙特Algihaz、英国Fidra等大项目交付;PCS自研率提升降低成本;海外占比58%,系统集成溢价显著;期间费用率优化1pp |

| 2026E | 185 | 10.0x | 中东、欧洲大储订单持续释放;储能业务营收占比超50%,业务结构优化;PCS自研+海外集成维持高毛利;印度、中东产能满产降低运输成本 | |

| 2027E | 220 | 8.4x | 海外系统均价维持高位,印度、中东产能满产降低物流成本;储能毛利率维持38-40%;营收占比超50%,利润结构优化最大化 | |

| 阿特斯 | 2025E | 28 | 16.1x | 美国南卡工厂20GWh年底投产,初期产能利用率25%;79GWh订单储备保障2025-2026年增长;储能营收占比提升至25%,毛利率逐步改善至28-30% |

| 2026E | 38 | 11.8x | 美国产能爬坡至75%,享受IRA补贴+本土溢价;美国制造占比60%+,系统售价较国内溢价50-70%;单GWh净利较2024年提升80%+ | |

| 2027E | 50 | 9.0x | 美国产能满产贡献主要利润,单GWh净利提升114%;若东南亚关税豁免延续,泰国出口利润率超预期;储能业务成为核心增长引擎 | |

| 海辰储能 | 2025E | 8 | 15-20x | 美国德州10GWh产能投产,率先实现美国本土化;客户集中度适中,Powin、FlexGen等北美客户放量;美国制造毛利率较国内高10pp |

| 2026E | 15 | 15-20x | 规模效应显现,费用率优化;美国产能贡献占比提升至10%+,毛利率提升;二线电池厂中美国产能布局领先,优先获取北美高毛利订单 | |

| 2027E | 25 | 15-20x | 美国产能满产享受本土化溢价+IRA补贴;规模效应下净利率从6%提升至10%;出货量增速放缓至20-30%,但利润增速维持60%+ |

*数据来源:分析师预测(基于2024年报及2025年半年报)、iFinD一致预期

2025-2027年盈利预测共性逻辑:1. 量:全球储能装机CAGR 40%,系统集成商(阳光电源、阿特斯)增速高于电池制造商(海辰储能)2. 价:电芯价格年降幅6-7%,但海外系统集成价格维持高位,海外产能布局决定盈利能力分化3. 利:2025-2026年为海外产能投产爬坡期,2027年海外产能满产释放业绩,具备美国本土产能的公司(阿特斯、海辰储能)利润弹性最大

七、风险提示

1. 产能过剩与价格竞争风险:全球储能电池规划产能超2TWh,2025年需求仅约420-500GWh,储能电芯价格若跌破0.25元/Wh,电池厂盈利能力将显著承压

2. 地缘政治与关税风险:美国301关税已至25%,若进一步上调至35-45%,将严重影响中国公司出口

3. 原材料价格波动风险:碳酸锂价格波动(2024年8-15万元/吨),若反弹至20万元/吨以上,电芯成本将上升10-15%

4. 海外产能建设进度不及预期:阿特斯美国20GWh产能若建设延期,将影响订单交付和IRA补贴获取

5. 汇率波动风险:海外收入占比提升(阳光电源58%、阿特斯82%),若人民币升值5%,将直接影响毛利率2-3个百分点