先说重点:其他应收款内容杂、猫腻多,是上市公司调节利润、转移资金的重灾区。金额大 → 必须细看、看懂,否则极易踩雷。

二、核心定义(白话版):

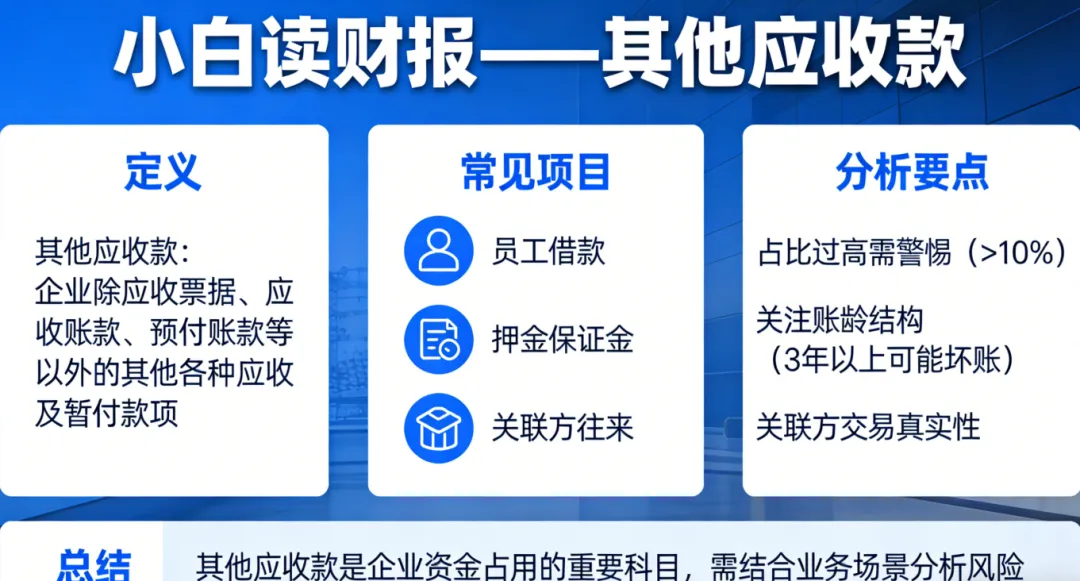

其他应收款 = 乱七八糟、跟主业没关系的 “别人欠你的钱”

一句话区分:应收账款:卖货、做生意欠的钱(正常)。其他应收款:跟卖货无关的各种欠款(最容易藏雷)。例子:老板把公司钱借走了、给关联公司的借款、各种押金、保证金、乱七八糟的往来款、甚至是根本收不回来的烂账

口诀:应收账款是正经生意,其他应收款是 “杂项欠款”,越干净越好。

三、其他应收款从哪来?(正常 vs 异常)

正常来源(可以有):押金、保证金、员工备用金、少量往来款

异常来源(99% 是雷):大股东、实控人借钱(资金占用)、关联公司无偿借款、没有业务实质的 “虚假往来”、长期挂账、根本收不回的烂账

四、小白必学:其他应收款 4 大风险(最值钱部分)

1. 金额太大 → 公司钱被掏空、占总资产比例很高、远超同行业公司→风险:钱被大股东 / 关联方拿走了。

2. 长期挂账(1 年以上)→ 基本收不回→风险:直接减值,利润暴跌。

1 年以内:正常 1~2 年:危险 3 年以上:基本等于坏账 3. 都是关联方欠款 → 典型利益输送(大股东、兄弟公司、老板亲戚控制的公司)→风险:明着借,暗着拿,公司被吸干。

4. 主业不行,全靠其他应收款撑资产→公司不赚钱,资产里一大半是 “其他应收款”→风险:虚胖资产,一碰就碎。

五、、小白分析上市公司 4 步走(直接照抄用)

看大小:其他应收款占总资产 >5% 就要警惕,10% 基本高风险

看账龄:有没有超过 1 年、3 年的老账?

看对象:是不是大股东、关联方?

看同行业对比:别人都很小,就你家巨大 → 100% 有鬼

六、避坑口诀

其他应收款,越小越安全;金额巨大、长期挂账、关联方多,90% 是财务暴雷重灾区!

优秀上市公司的共同特征: 其他应收款、其他应付款金额极小,甚至为零。若金额偏大,先默认:公司经营不够规范。

①、账上钱不多,但其他应收款巨大 警惕这 5 种问题:1. 不务正业 2. 截留投资收益 3. 隐藏利润 / 费用,调节报表 4. 私设小金库,资金转出账外 5. 资金被挪用、侵占

②、账上资金很多,但其他应收款巨大 必须看财报附注,逐笔核对:是不是真实业务押金、保证金 ? 是不是关联方占款业务量大的企业有少量属正常,异常巨大必藏雷。